Tamaño y Participación del Mercado de Servicios de Correduría de Carga de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

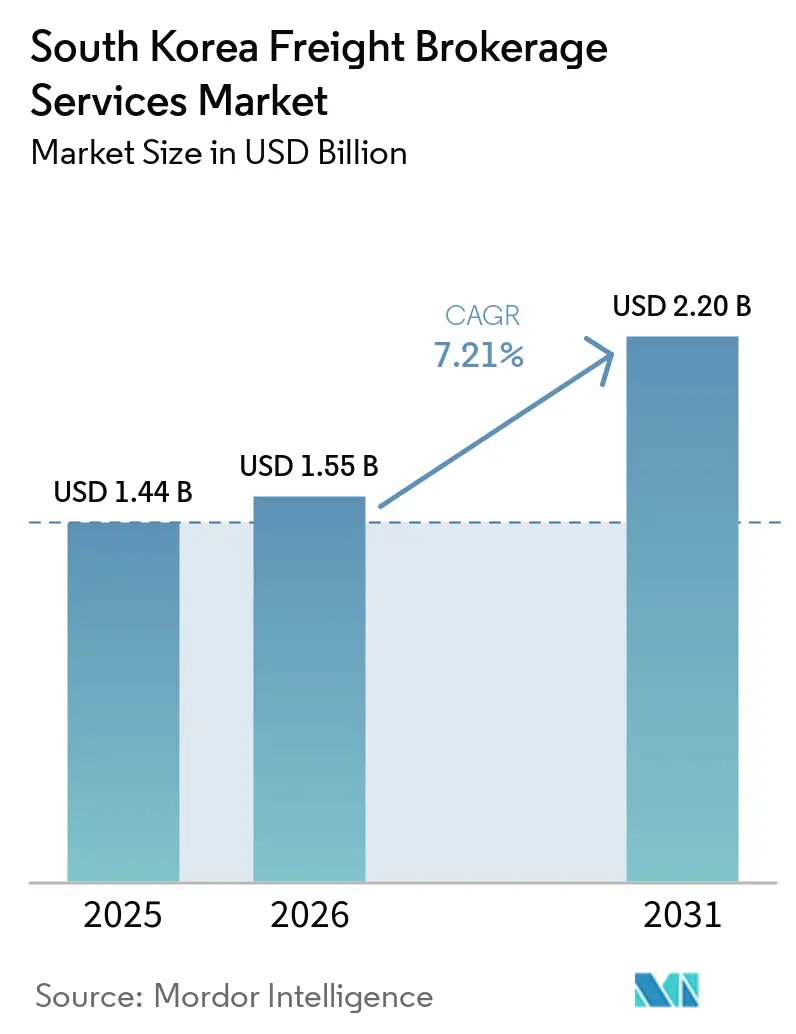

| Tamaño del mercado en el año base (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

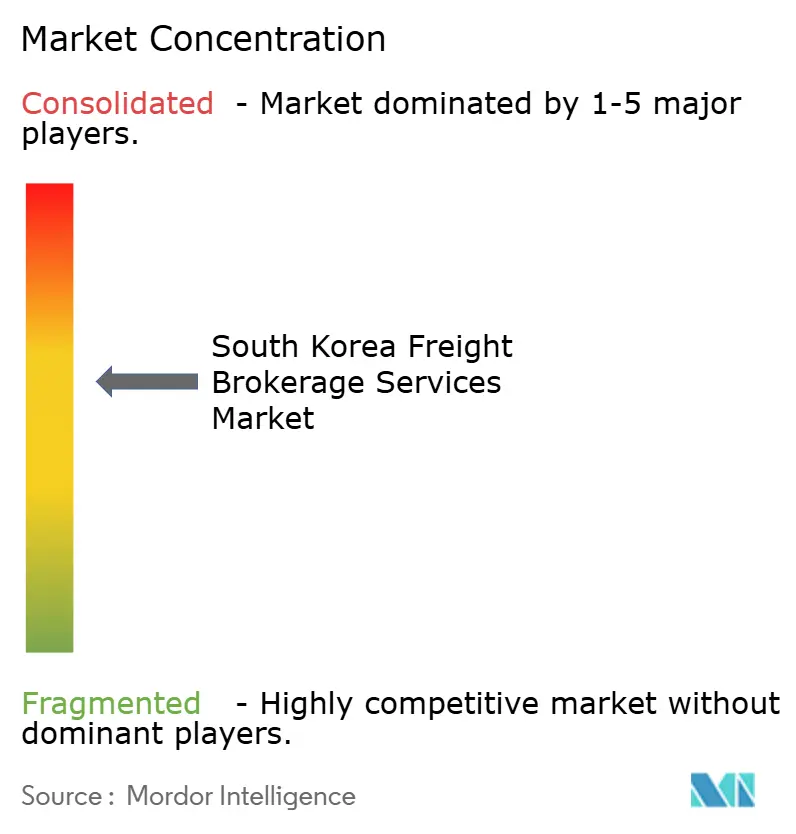

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Correduría de Carga de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de correduría de carga de Corea del Sur aumente de USD 1,44 mil millones en 2025 a USD 1,55 mil millones en 2026 y alcance USD 2,20 mil millones en 2031, creciendo a una CAGR del 7,21% durante 2026-2031. El dinamismo de las exportaciones de semiconductores, la expansión de la cadena de frío farmacéutica y los nuevos contratos de logística de defensa están desplazando la demanda hacia envíos con tiempo definido, control de temperatura y certificación de seguridad, que exigen precios premium. Los corredores capaces de garantizar capacidad durante los ciclos pico de semiconductores o de proporcionar equipos validados a 2-8 °C para productos biológicos obtienen márgenes más elevados, mientras que las presiones derivadas de la fijación de precios del carbono y los costos de combustible amenazan la estabilidad tarifaria. Las plataformas digitales intensifican la competencia al automatizar la asignación de cargas a camiones y ofrecer visibilidad en tiempo real, pero las investigaciones regulatorias sobre la fijación algorítmica de precios están incrementando los costos de cumplimiento. Las reformas de cabotaje y las mejoras del terminal inteligente de Busan amplían las opciones de enrutamiento multimodal, creando oportunidades para los intermediarios con experiencia en transporte costero y acarreo local.

Conclusiones Clave del Informe

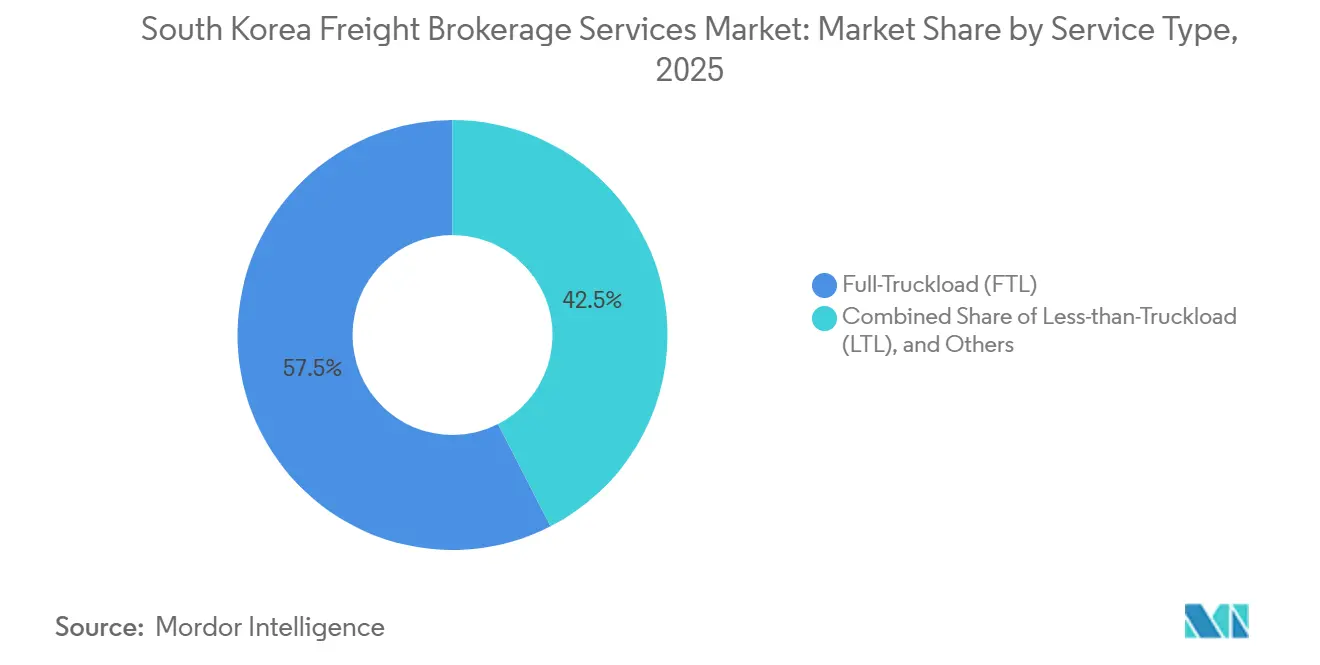

- Por servicio, la carga completa lideró con el 57,54% de la participación del mercado de correduría de carga de Corea del Sur en 2025, mientras que la carga parcial se proyecta que se expandirá a una CAGR del 9,24% hasta 2031.

- Por tipo de equipo, los furgones secos representaron el 51,68% del tamaño del mercado de correduría de carga de Corea del Sur en 2025, mientras que se prevé que los furgones refrigerados crezcan a una CAGR del 10,99% hasta 2031.

- Por longitud de trayecto, las rutas regionales capturaron el 47,89% de la participación en 2025; los trayectos locales de menos de 100 millas avanzan a una CAGR del 12,14% hasta 2031.

- Por modelo de negocio, la correduría tradicional mantuvo el 41,98% del valor de 2025, mientras que las plataformas digitales registran la CAGR proyectada más alta, del 17,96%, hasta 2031.

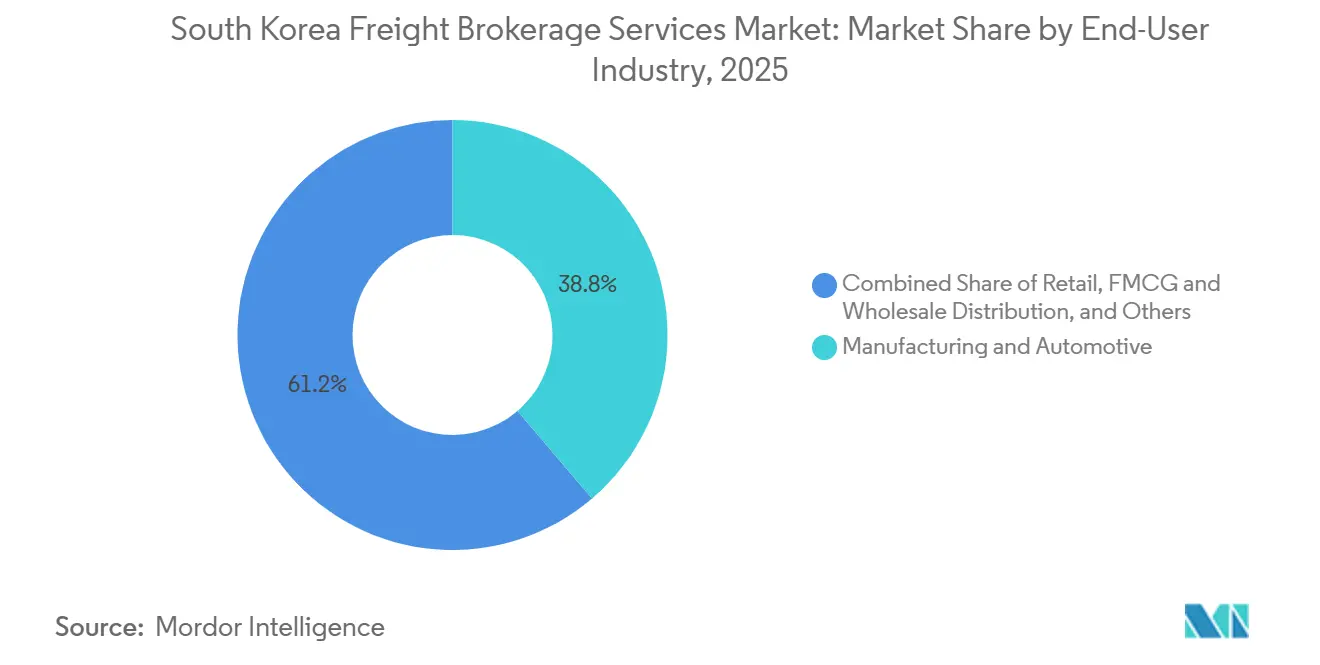

- Por industria de usuario final, manufactura y automotriz representó el 38,76% de la demanda en 2025, pero el comercio electrónico y la gestión de pedidos de terceros logísticos crece más rápido a una CAGR del 16,37% hasta 2031.

- Por tamaño de cliente, las grandes empresas generaron el 47,96% de los ingresos en 2025, mientras que las pequeñas empresas con menos de USD 10 millones se expanden a una CAGR del 13,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Correduría de Carga de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El ciclo alcista de exportaciones de semiconductores impulsa cargas de correduría con tiempo definido | +1.6% | Pyeongtaek–Hwaseong–Incheon | Corto plazo (≤ 2 años) |

| La expansión de la cadena de frío de productos biológicos y vacunas impulsa la demanda de correduría de furgones refrigerados | +1.3% | Bioclúster de Songdo–Incheon | Mediano plazo (2-4 años) |

| La mejora del terminal inteligente del Puerto de Busan incrementa los volúmenes intermodales | +1.0% | Corredor Busan–Ulsan–Changwon | Mediano plazo (2-4 años) |

| El despliegue nacional de la carta de porte electrónica en cadena de bloques reduce los plazos administrativos | +0.8% | Principales puertos y aeropuertos | Corto plazo (≤ 2 años) |

| Las reformas a la ley de cabotaje desbloquean rutas de transporte costero | +0.6% | Costas nacionales | Largo plazo (≥ 4 años) |

| La privatización de la logística de defensa canaliza carga gubernamental hacia los corredores | +0.9% | Bases militares y puertos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Ciclo Alcista de Exportaciones de Semiconductores Impulsa Cargas de Correduría con Tiempo Definido

Los corredores que ofrecen visibilidad en tiempo real y ventanas de recogida sincronizadas pueden cobrar tarifas premium, ya que cualquier retraso arriesga la paralización de líneas en las plantas de fabricación de clientes globales. La expansión multimillonaria de Samsung Electronics en Pyeongtaek amplifica los volúmenes de carga que requieren conductores con verificación de seguridad y procesamiento aduanero expedito. Las flotas de transporte dedicadas minimizan los traspasos, reducen el riesgo de daños y cumplen los requisitos de seguro que exigen los exportadores de semiconductores. La concentración de plantas de chips a lo largo del corredor noroccidental hace que este impulsor sea inmediatamente acumulativo para los volúmenes y los márgenes.

La Expansión de la Cadena de Frío de Productos Biológicos y Vacunas Impulsa la Demanda de Correduría de Furgones Refrigerados

Samsung Biologics elevó su capacidad instalada a 784.000 litros tras la puesta en marcha de la Planta 5 en 2025, consolidando el estatus de Songdo como el mayor fabricante por contrato de productos biológicos del mundo. Los envíos deben mantenerse entre 2-8 °C, con monitoreo continuo mediante IoT y documentación conforme a las Buenas Prácticas de Distribución. Los intermediarios que invierten en registros de auditoría de temperatura, protocolos de calificación de rutas y conductores certificados pueden proteger sus márgenes de la mercantilización. La complejidad también eleva los costos de cambio, fomentando contratos estables que estabilizan los ingresos incluso cuando las tarifas de furgones secos se suavizan[1]Samsung Biologics, "Anuncio de Finalización de la Planta 5," samsungbiologics.com.

La Mejora del Terminal Inteligente del Puerto de Busan Incrementa los Volúmenes de Correduría Intermodal

La automatización en el Nuevo Puerto de Busan permite la asignación de atraques basada en inteligencia artificial, grúas de patio no tripuladas y enlaces aduaneros integrados, reduciendo el tiempo de permanencia de los buques de 31 a 24 horas. Los tiempos de rotación más rápidos hacen que el acarreo interior de contenedores sea más predecible, lo que permite a los corredores agrupar cajas de exportación e importación y reducir los kilómetros en vacío. Los fabricantes del clúster petroquímico de Ulsan pueden cambiar del transporte puramente por carretera a rutas de cabotaje o ferrocarril más camión cuando el tiempo total de tránsito se reduce. Los corredores que pueden coordinar el suministro de chasis, las citas en depósito y los espacios ferroviarios pueden capturar valor optimizando la rotación de activos para los transportistas y reduciendo los costos de entrega para los cargadores. Estas eficiencias intermodales contribuyen a reducir la huella de carbono, un argumento de venta a medida que suben los precios del Sistema de Comercio de Emisiones de Corea.

El Despliegue Nacional de la Carta de Porte Electrónica en Cadena de Bloques Reduce los Plazos Administrativos

La plataforma de conocimiento de embarque en cadena de bloques del Servicio de Aduanas de Corea digitaliza los flujos de endoso, reduciendo los ciclos de documentación de 3 días a despacho en el mismo día[2]Servicio de Aduanas de Corea, "Documentación Comercial en Cadena de Bloques," customs.go.kr . Los corredores reducen el personal administrativo y los costos de corrección de errores, mientras que los clientes obtienen visibilidad sobre los hitos. La transparencia de los datos mejora la evaluación de los transportistas, lo que permite a los intermediarios recompensar a los que cumplen los plazos y renegociar las rutas con bajo rendimiento. Sin embargo, la adopción del sistema requiere integración de interfaces de programación de aplicaciones y reentrenamiento del personal, lo que perjudica a las pequeñas agencias sin presupuesto de tecnología de la información. Los primeros adoptantes obtienen análisis superiores que perfeccionan el despacho de camiones y las decisiones de consolidación de contenedores, añadiendo una ventaja tecnológica que resiste la competencia de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La fijación de precios del carbono del Sistema de Comercio de Emisiones de Corea infla los costos de los transportistas trasladados a los corredores | −1.2% | Nacional | Corto plazo (≤ 2 años) |

| La volatilidad del precio del combustible de bunker comprime los márgenes de correduría | −0.9% | Rutas de comercio costero | Mediano plazo (2-4 años) |

| La escasez de conductores certificados de camiones refrigerados limita la capacidad | −0.7% | Corredores farmacéuticos | Mediano plazo (2-4 años) |

| Las investigaciones de la Comisión de Comercio Justo sobre la fijación algorítmica de tarifas incrementan la carga regulatoria | −0.5% | Plataformas digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Fijación de Precios del Carbono del Sistema de Comercio de Emisiones de Corea Infla los Costos de los Transportistas Trasladados a los Corredores

Los transportistas de larga distancia que operan flotas con alto consumo de diésel elevan las tarifas base, pero la licitación competitiva impide que los corredores trasladen el incremento total a los cargadores. Los márgenes se reducen más en la carga pesada, donde la intensidad de emisiones es mayor. Los intermediarios que responden asociándose con flotas propulsadas por gas natural licuado o eléctricas de batería diferencian sus ofertas, pero la disponibilidad de flotas es limitada. Los paneles de seguimiento de carbono ayudan a los cargadores a comparar el rendimiento y justificar las primas de rutas verdes, convirtiendo el cumplimiento en una característica de servicio en lugar de un costo inevitable[3]Carbon Pulse, "Los precios del carbono en Corea del Sur suben un 50%," carbon-pulse.com .

La Volatilidad del Precio del Combustible de Bunker Comprime los Márgenes de Correduría

Los mandatos de combustible con bajo contenido de azufre y los choques geopolíticos mantienen volátiles los índices de bunker, complicando las cotizaciones de transporte costero. Cuando los precios se disparan después de firmar un contrato, los corredores absorben la diferencia o invocan cláusulas de recargo por combustible que los clientes ven desfavorablemente. Existen instrumentos de cobertura, pero requieren sofisticación financiera y umbrales mínimos de volumen que muchos intermediarios no pueden alcanzar. La volatilidad también desincentiva a los cargadores de experimentar con las rutas de cabotaje recién liberalizadas, ralentizando la adopción de opciones costeras potencialmente más económicas permitidas por la enmienda de junio de 2025. Hasta que los mecanismos de fijación de precios maduren, la incertidumbre frena la expansión intermodal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Dominio de la Carga Completa se Enfrenta a la Creciente Complejidad de la Carga Parcial

La carga completa representó el 57,54% de la participación del mercado de correduría de carga de Corea del Sur en 2025, sustentada por palés de exportación predecibles que se desplazan desde plantas interiores hacia puertos o aeropuertos. Los transportes de semiconductores de alto valor dependen del enrutamiento directo y remolques sellados para el control de daños, lo que sustenta rutas recurrentes que mantienen las relaciones con los transportistas. El tamaño del mercado de correduría de carga de Corea del Sur para envíos de carga completa debería mantener el ritmo de la capacidad de chips de salida, aunque el crecimiento incremental se ralentiza a medida que las plantas de fabricación alcanzan la madurez y los recargos medioambientales empujan a los cargadores hacia el ferrocarril o el mar. Los corredores que defienden posiciones de carga completa añaden telemetría GPS y análisis predictivos de retrasos para garantizar a los cargadores una variación de llegada inferior a una hora.

Los volúmenes de carga parcial crecen a una CAGR del 9,24%, impulsados por la parcelización del comercio electrónico y los envíos farmacéuticos que se transportan en lotes de palés en lugar de remolques completos. La carga parcial requiere optimización de centros de distribución, visibilidad en el cruce de muelles y una gestión rigurosa de reclamaciones cuando se producen desviaciones de temperatura. Las plataformas digitales agrupan la demanda fragmentada de pequeños comerciantes, permitiéndoles acceder a redes nacionales de carga parcial que antes solo estaban abiertas a cuentas empresariales. Esta democratización amplía el grupo de clientes potenciales, pero aumenta la transparencia competitiva de precios. El mercado de correduría de carga de Corea del Sur sigue recompensando a los especialistas que pueden diseñar rutas de múltiples paradas que superen el costo y el perfil de carbono de los pequeños movimientos de carga completa, cumpliendo al mismo tiempo las expectativas de entrega al día siguiente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: El Auge de los Furgones Refrigerados Desafía el Dominio de los Furgones Secos

Los furgones secos mantuvieron el 51,68% del tamaño del mercado de correduría de carga de Corea del Sur en 2025, gracias a las cargas de electrónica de consumo, piezas de automóviles y prendas de vestir que requieren remolques estándar de 53 pies. Sin embargo, las tarifas spot fluctúan al compás de los ciclos minoristas. Los corredores se cubren manteniendo carteras de ofertas equilibradas entre sectores verticales.

Los furgones refrigerados se expanden a una CAGR del 10,99%, superando a todas las demás categorías de equipos a medida que la producción de productos biológicos se dispara. El tamaño del mercado de correduría de carga de Corea del Sur para los movimientos de furgones refrigerados reflejará el despliegue de dispositivos de monitoreo continuo que proporcionan a los cargadores registros de auditoría de temperatura de ruta para presentaciones regulatorias. Los transportistas certificados siguen siendo escasos, lo que eleva las ratios de carga por camión por encima de las normas de los furgones secos. Los corredores que precalifican a los transportistas bajo las directrices de Buenas Prácticas de Distribución pueden exigir márgenes premium. Los equipos de plataforma plana, semirremolque de cuello de ganso y transporte especial de carga pesada abastecen las exportaciones de defensa, como los tanques K2, donde los permisos de sobredimensionamiento y los escoltas militares elevan la complejidad de coordinación.

Por Longitud de Trayecto: El Crecimiento de los Transportes Locales Reconfigura el Diseño de la Red

Las rutas regionales de entre 100 y 500 millas mantuvieron el 47,89% de la participación del mercado de correduría de carga de Corea del Sur en 2025, aprovechando la densa red de autopistas del país, que permite a un solo conductor completar un trayecto de ida y vuelta dentro de los límites diarios de servicio. La carga regional consolidada sustenta volúmenes predecibles que respaldan la licitación anual de contratos.

Los trayectos locales de menos de 100 millas, aunque con una base menor, crecen más rápido a una CAGR del 12,14%, ya que las plantas de fabricación de chips y productos biológicos impulsan transferencias casi inmediatas de carga aérea. La participación del mercado de correduría de carga de Corea del Sur en los trayectos locales mejora cuando los intermediarios coordinan circuitos de múltiples viajes dentro de corredores urbanos congestionados, donde la utilización de activos cae sin una planificación meticulosa. El software de optimización de rutas que sugiere microdescansos para el cumplimiento normativo de los conductores y paradas de recarga de camiones eléctricos se está convirtiendo en un criterio de compra crítico para los cargadores con plazos ajustados. Los trayectos de larga distancia de más de 500 millas siguen siendo un nicho, atendiendo carga de proyecto hacia puertos del este o acarreo transfronterizo hacia centros chinos. Los costos de carbono y la escasez de conductores limitan su crecimiento en relación con otras longitudes de trayecto.

Por Modelo de Negocio: Las Plataformas Digitales Escalan, los Corredores Tradicionales se Adaptan

Las agencias tradicionales basadas en relaciones mantuvieron el 41,98% del tamaño del mercado de correduría de carga de Corea del Sur en 2025 gracias a escritorios integrados en plantas de fabricación y líneas de atención de incidencias disponibles las 24 horas del día, los 7 días de la semana, que los competidores digitales tienen dificultades para replicar. La gestión de incidencias personalizada los mantiene arraigados en los sectores de defensa, productos químicos y automotriz.

Los intermediarios de carga digitales avanzan a una CAGR del 17,96%, automatizando la asignación de rutas y proporcionando a los cargadores seguimiento GPS en vivo que reduce la carga de trabajo de verificación. El mercado de correduría de carga de Corea del Sur alberga ahora más de 30 plataformas basadas en aplicaciones que conectan a pequeñas y medianas empresas cargadoras con operadores propietarios, comprimiendo el tiempo de reserva de horas a minutos. Las medidas contra los algoritmos opacos de recargos en virtud de las actualizaciones de la Ley de Transporte Marítimo de diciembre de 2025 añaden costos de cumplimiento, pero las plataformas más grandes presupuestan asesoría legal para mantenerse a la vanguardia. Los híbridos basados en activos que ofrecen tractores propios más escritorios de correduría se cubren contra la volatilidad spot, mientras que los modelos de agentes otorgan autonomía similar a una franquicia a los emprendedores locales.

Por Industria de Usuario Final: El Auge del Comercio Electrónico se Encuentra con la Diversificación de la Defensa

Manufactura y automotriz sigue aportando el 38,76% de la participación del mercado de correduría de carga de Corea del Sur en 2025, sustentada por las plantas de Hyundai-Kia que abastecen los muelles de exportación de vehículos rodantes. Las ventanas de entrega en línea de producción siguen siendo inflexibles, lo que incentiva los contratos de servicio premium.

El comercio electrónico y la gestión de pedidos de terceros logísticos registra una CAGR del 16,37% hasta 2031, ya que los consumidores exigen entrega al día siguiente en todo el país. El mercado de correduría de carga de Corea del Sur enruta innumerables cajas a través de centros de cruce de muelles que dependen de recogidas a última hora de la tarde y clasificaciones antes del amanecer. La privatización de la logística de defensa inyecta cargas irregulares pero de alto margen, como los 124 tanques K2 enviados a Polonia, que requieren grúas de elevación pesada, documentación de la Organización del Tratado del Atlántico Norte y escoltas armados. Los clientes de atención médica, construcción y petroquímica completan la cartera, cada uno con documentación única o requisitos de materiales peligrosos que los corredores experimentados monetizan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: Las Plataformas Democratizan el Acceso para las Pequeñas y Medianas Empresas

Los grandes cargadores empresariales (más de USD 100 millones) representaron el 47,96% de la participación del mercado de correduría de carga de Corea del Sur en 2025. Estas cuentas esperan enlaces de intercambio electrónico de datos personalizados, revisiones de negocio trimestrales y acuerdos de nivel de servicio con penalizaciones, lo que favorece a los operadores establecidos con mayor profundidad.

Las pequeñas empresas (menos de USD 10 millones) crecen a una CAGR del 13,91%, ya que la reserva mediante aplicaciones elimina la fricción de las llamadas telefónicas y ofrece condiciones de crédito antes inaccesibles. La industria de correduría de carga de Corea del Sur impulsa la adopción por parte de las pequeñas y medianas empresas mediante portales de autoservicio que cotizan movimientos de carga parcial o paquetería al instante, mientras que los asistentes de inteligencia artificial resuelven excepciones. Las empresas del mercado medio, antes mal atendidas, ahora alternan entre proveedores tradicionales y digitales, impulsando a todos los corredores a unificar la visibilidad del tablero de cargas, las calculadoras de carbono y la recuperación de comprobantes de entrega en un único panel de control.

Análisis Geográfico

El triángulo Pyeongtaek-Hwaseong-Incheon domina la carga orientada a la exportación, canalizando chips de alto valor hacia el Aeropuerto de Incheon dentro de estrechas ventanas de cierre. Las plantas de fabricación de semiconductores aquí dependen de tiempos garantizados de dos horas desde la entrada de la planta hasta el muelle, lo que aumenta la demanda de conductores verificados y remolques redundantes estacionados cerca de las puertas de las plantas. Las reformas de cabotaje pueden añadir opciones de barcaza costera para aliviar la congestión en las carreteras, pero la vía terrestre sigue siendo la principal hasta que los horarios de cabotaje maduren.

El sureste de Busan-Ulsan-Changwon forma el segundo eje. El Nuevo Puerto de Busan procesa más de la mitad del movimiento nacional de contenedores, y sus mejoras de terminal inteligente reducen los tiempos de rotación de camiones a menos de 40 minutos. Los corredores capaces de sincronizar las horas estimadas de llegada de los buques con los acarreos interiores reducen el costo de manipulación por caja y las emisiones de carbono. Los complejos petroquímicos de Ulsan y las plantas de máquinas-herramienta de Changwon alimentan cargas pesadas y peligrosas en este flujo, creando nichos de correduría especializados que favorecen a los transportistas con certificación de seguridad y experiencia en permisos de escolta[4]Autoridad del Puerto de Busan, "Iniciativa de Puerto Inteligente," busanpa.com .

El bioclúster de Songdo-Incheon emerge como un centro de cadena de frío distintivo. Con una capacidad total de 784.000 litros de fermentadores de productos biológicos y una rápida producción de vacunas, cada palé está sujeto a protocolos de monitoreo a 2-8 °C. Los corredores aquí coordinan conductores de relevo para mantener la refrigeración continua y minimizar los eventos de apertura de puertas. Las metrópolis interiores secundarias como Daegu y Gwangju desarrollan centros de clasificación de comercio electrónico, generando volúmenes de microcentros de última milla que elevan el crecimiento de los trayectos locales por encima de los promedios nacionales. Sin embargo, estas ciudades siguen dependiendo de las líneas troncales hacia Incheon y Busan para los traspasos internacionales, reforzando el dominio de los corredores dentro del mercado de correduría de carga de Corea del Sur.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada: los cinco principales intermediarios controlan conjuntamente una participación considerable de los ingresos brutos de 2025. Los operadores establecidos como Hyundai Glovis aprovechan los flujos automotrices cautivos para acceder a contratos adyacentes de defensa y carga de proyecto, mientras que CJ Logistics utiliza sus depósitos nacionales para escalar la correduría de paquetería en el mismo día. Los competidores digitales como Trucker Alliance y LinkFlow Logistics registran un crecimiento de cargas de tres dígitos al incorporar a 30.000 operadores propietarios a través de aplicaciones para teléfonos inteligentes, aunque el escrutinio regulatorio de los algoritmos de fijación de precios podría moderar la expansión.

Los movimientos estratégicos se centran en la tecnología y la especialización. Samsung SDS añadió módulos de carta de porte en cadena de bloques que automatizan la presentación aduanera, reduciendo el tiempo de permanencia en frontera para los exportadores de electrónica. Pantos Logistics abrió un almacén frigorífico certificado bajo Buenas Prácticas de Distribución cerca de Incheon, integrando sondas de IoT que envían datos en tiempo real a los paneles de control del sistema de gestión de transporte de los corredores. En defensa, el contrato de logística basada en el rendimiento de Korea Aerospace Industries por USD 600 millones señala un impulso plurianual para los corredores con equipos con habilitación de seguridad.

El cumplimiento de las normas de carbono da forma a las asociaciones con flotas. Lotte Global tiene como objetivo desplegar 200 tractores de gas natural licuado para 2028, ofreciendo a los corredores rutas de menores emisiones que atraen a cargadores sensibles a los criterios ambientales, sociales y de gobernanza. Los agentes más pequeños buscan diferenciación en nichos; algunos se especializan en movimientos costeros de bobinas de acero desbloqueados por la relajación del cabotaje, mientras que otros se centran en la contratación de conductores para aliviar la escasez de mano de obra certificada en furgones refrigerados. En general, la rivalidad depende de la velocidad de adopción tecnológica, el conocimiento específico del sector vertical y la garantía de capacidad en segmentos de equipos ajustados.

Líderes de la Industria de Servicios de Correduría de Carga de Corea del Sur

CJ Logistics

Hyundai Glovis

LX Pantos

Hanjin Transportation

Cello Square (Subsidiary of Samsung SDS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CJ Logistics se asoció con CP AXTRA de Tailandia para codesarrollar sistemas avanzados de tecnología de la información logística. El acuerdo respalda soluciones de carga digital y acelera su expansión en los mercados logísticos del Sudeste Asiático.

- Diciembre de 2025: CJ Logistics presentó su "Paquete Todo en Uno para Comercio Electrónico Transfronterizo", integrando la logística de comercio electrónico transfronterizo con pagos y marketing. La solución está dirigida a pequeñas y medianas empresas y refuerza sus capacidades de expedición de carga digital y correduría.

- Noviembre de 2025: Kuehne + Nagel mejoró sus soluciones logísticas para semiconductores y productos farmacéuticos en Corea. La empresa también invirtió en plataformas de carga digital para mejorar la visibilidad de los envíos y la eficiencia de la correduría.

- Mayo de 2025: Samsung SDS amplió su plataforma de logística digital Cello Square con funciones de visibilidad de carga y fijación de precios basadas en inteligencia artificial. La mejora optimiza el seguimiento de envíos y la eficiencia operativa para los cargadores globales.

Alcance del Informe del Mercado de Servicios de Correduría de Carga de Corea del Sur

| Carga Completa |

| Carga Parcial |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma Plana y Semirremolque de Cuello de Ganso |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Correduría de Carga Tradicional |

| Correduría de Carga Basada en Activos |

| Correduría de Carga por Modelo de Agente |

| Correduría de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos y Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Atención Médica y Productos Farmacéuticos |

| Comercio Electrónico y Gestión de Pedidos de Terceros Logísticos |

| Otras Industrias de Usuario Final |

| Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa |

| Carga Parcial | |

| Otros | |

| Por Tipo de Equipo y Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma Plana y Semirremolque de Cuello de Ganso | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Correduría de Carga Tradicional |

| Correduría de Carga Basada en Activos | |

| Correduría de Carga por Modelo de Agente | |

| Correduría de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos y Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Atención Médica y Productos Farmacéuticos | |

| Comercio Electrónico y Gestión de Pedidos de Terceros Logísticos | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de correduría de carga de Corea del Sur para 2031?

Se proyecta que el valor aumente de USD 1,55 mil millones en 2026 a USD 2,20 mil millones en 2031, lo que refleja una CAGR del 7,21%.

¿Qué segmento de servicio se expande más rápidamente?

Se prevé que los servicios de carga parcial crezcan a una CAGR del 9,24% hasta 2031 debido a la parcelización del comercio electrónico.

¿Por qué existe una mayor demanda de furgones refrigerados?

La producción de productos biológicos en Songdo y el aumento de las exportaciones de vacunas impulsan los volúmenes de carga refrigerada, generando una CAGR del 10,99% para esta categoría de equipos.

¿Qué impacto tiene el Sistema de Comercio de Emisiones de Corea en los corredores de carga?

Un aumento del 50% en los precios de los derechos de carbono ajusta los márgenes de los transportistas, obligando a los corredores a renegociar tarifas y buscar socios de bajas emisiones.

¿Cómo están cambiando las plataformas digitales la correduría?

La asignación algorítmica y la visibilidad en tiempo real reducen los tiempos de reserva y atraen a pequeñas y medianas empresas, sustentando una CAGR del 17,96% para los modelos basados en plataformas.

¿Qué geografía ofrece la mayor oportunidad para los especialistas en cadena de frío?

El bioclúster de Songdo–Incheon alberga 784.000 litros de capacidad de productos biológicos, lo que requiere redes logísticas validadas a 2-8 °C.

Última actualización de la página el: