南米スポーツ栄養市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

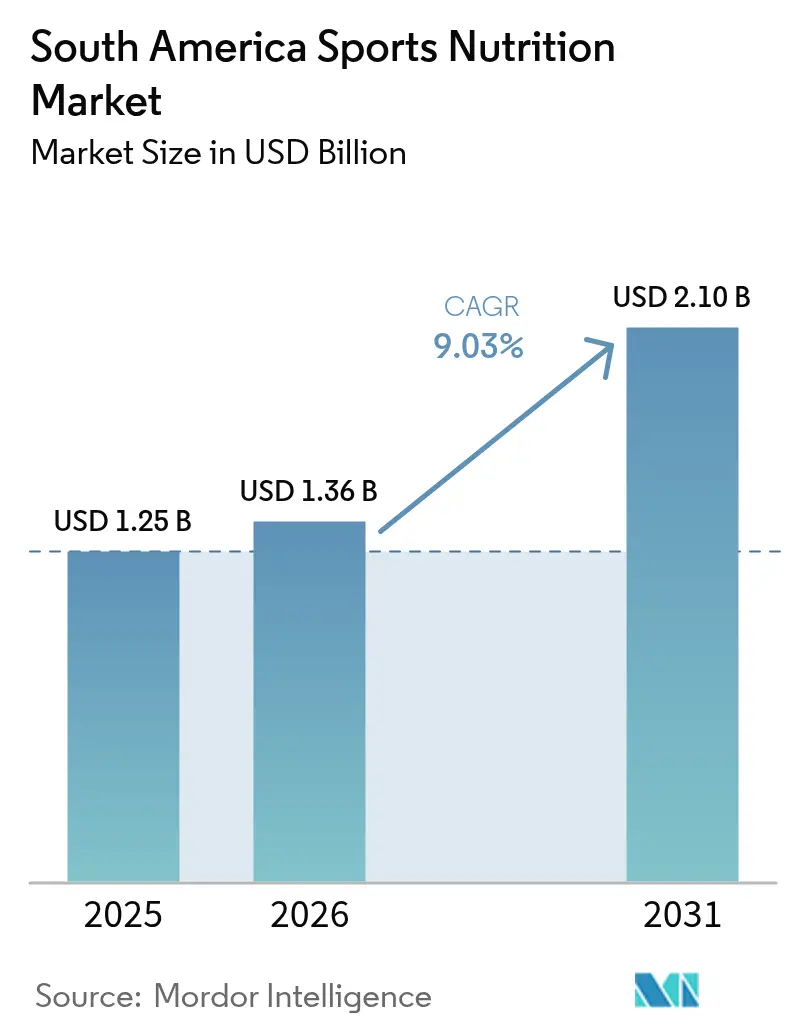

| 基準年の市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 2.10 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米スポーツ栄養市場分析

2026年の南米スポーツ栄養市場規模は13億6,000万USDと推定され、2025年の12億5,000万USDから成長し、2031年には21億USDに達する見込みで、2026年〜2031年にかけて9.03%のCAGRで成長しています。ブラジルは地域市場において支配的な存在として台頭しており、2024年に首位の市場シェアを占め、予測期間中に最高の成長率を示しています。市場の拡大は主にアスリートやボディビルダーなどの従来型消費者によって牽引されており、一方でレクリエーション利用者やライフスタイル志向のユーザーの間での採用も増加しています。この成長には、地域全体での可処分所得の上昇、ライフスタイルパターンの変化、タンパク質ベースのスポーツ栄養製品の利点に関する意識の高まりなど、複数の要因が寄与しています。これらの要因の組み合わせにより、南米スポーツ栄養市場は今後数年間にわたって持続的な成長が見込まれます。

主要レポートのポイント

- 製品タイプ別では、スポーツタンパク質製品が2025年の南米スポーツ栄養市場シェアの80.12%を占めてトップとなり、非タンパク質製品は2031年にかけて9.65%のCAGRで成長すると予測されています。

- タンパク質原料源別では、動物性製品が2025年に65.82%の収益シェアを獲得し、一方で植物性代替品は2031年にかけて9.88%のCAGRで成長すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の南米スポーツ栄養市場規模の35.15%を占め、オンライン小売売上は2026年〜2031年にかけて10.06%のCAGRを記録すると予測されています。

- 地域別では、ブラジルが2025年の南米スポーツ栄養市場規模の83.25%のシェアで首位を占め、2026年〜2031年にかけて9.08%の最高CAGRも記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米スポーツ栄養市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市フィットネス文化の成長 | +2.10% | ブラジル、アルゼンチン、チリ | 中期(3〜4年) |

| アスリートにおけるスポーツ栄養の利点に関する意識の高まり | +1.80% | ブラジル、アルゼンチン | 中期(3〜4年) |

| スポーツイベントおよび耐久レースの拡大 | +1.50% | ブラジル、チリ | 短期(2年以内) |

| パーソナライズドスポーツ栄養製品 | +2.30% | ブラジル、アルゼンチン | 長期(4年以上) |

| スポーツ栄養製品を促進するソーシャルメディアの影響 | +1.70% | ブラジル、アルゼンチン、チリ | 中期(3〜4年) |

| 電子商取引および専門栄養店の拡大 | +1.90% | ブラジル、アルゼンチン | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

都市フィットネス文化の成長

都市フィットネス文化の成長は、南米スポーツ栄養市場における消費パターンを変化させています。大都市圏でのジム会員数の増加は人口増加の3倍のペースで進んでいます。この変化により、基本的な栄養ニーズよりもパフォーマンス向上を優先する消費者層が形成され、各セグメントにわたる製品需要の増加を牽引しています。2023年のアルゼンチン観光スポーツ省によると、調査対象者の50.1%が身体的に活動的であり、プロフェッショナルなフィットネス習慣とサプリメント使用の関係性が示されています [1]出典:アルゼンチン観光スポーツ省、「身体活動とスポーツに関する全国調査2023」、www.argentina.gob.ar。このトレンドはブラジルの南東部地域で最も顕著であり、フィットネス施設と製造インフラの高い集積が製品開発と消費者教育の両方を支えています。

アスリートにおけるスポーツ栄養の利点に関する意識の高まり

アスリートの間でスポーツ栄養の利点に関する意識が高まっていることが、南米スポーツ栄養市場の成長を牽引しています。プロおよびアマチュアのアスリートはともに、パフォーマンス向上、回復、および全体的な健康のための専門的な栄養の重要性をますます理解するようになっています。地域全体でのフィットネスセンター、ジム、健康クラブの拡大がこのトレンドを支えており、これらの施設は専属の栄養士の指導のもと、プロテインサプリメント、エナジードリンク、栄養バーなどの製品を積極的に推進しています。フィットネス産業は消費者需要に応じて拡大を続けています。例えば、ブラジルのフランチャイズSmart Fitは2023年末までにブラジル国内で706のフィットネスクラブを運営し、2022年比で11%の増加を示しました。さらに、ソーシャルメディアのフィットネスインフルエンサーやコンテンツクリエイターが消費者教育と市場拡大に貢献しており、特に新興の都市部および準都市部市場においてその影響が顕著です。

スポーツイベントおよび耐久レースの拡大

南米全域での大規模参加型スポーツイベントの拡大により、集中的な需要が生じる重要な時期が生まれており、各組織はこれを製品導入と消費者教育活動に戦略的に活用しています。アルゼンチン観光スポーツ省の公式データによると、2023年のアルゼンチンにおける最も一般的な身体活動はウォーキングであり、身体的に活動的な回答者の71.7%がこの運動を行っていました。ランニングとサイクリングはそれぞれ55.4%と49.2%の参加率で2位と3位を維持しました。スポーツイベントの普及により、イベント前の準備、イベント中の栄養補給、イベント後の回復要件に対応する包括的なソリューションを策定する組織が増え、カテゴリーを横断した製品開発が促進され、アスリート活動ごとの消費者支出の増加につながっています。

パーソナライズドスポーツ栄養製品

南米のパーソナライズドスポーツ栄養市場は、特定の健康目標、遺伝的組成、およびライフスタイル要件に合わせた個別化された食事プロトコルに対する消費者需要により、著しい拡大を示しています。予防的ヘルスケア対策への関心の高まり、生活習慣関連疾患の蔓延、および最適化されたアスレチックパフォーマンスへの要求が主要な市場ドライバーを構成しています。プロアスリートとフィットネス実践者は、標準化された栄養プロトコルが自身の独自の生理的要件とパフォーマンス目標に対応する上での限界を認識しています。遺伝子分析システム、生理的モニタリングデバイス、および栄養管理アプリケーションの導入により、個別化された食事推奨とパフォーマンス評価プロトコルの提供が可能となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ栄養に関連する高コスト | -1.20% | アルゼンチン、チリ、南米その他 | 短期(2年以内) |

| 厳格な規制の枠組み | -1.50% | ブラジル、アルゼンチン | 中期(3〜4年) |

| 経済的不安定が購買力に与える影響 | -1.30% | アルゼンチン、ブラジル、チリ | 短期(2年以内) |

| 農村部および準都市部における消費者意識の低さ | -0.90% | ブラジル、アルゼンチン、南米その他 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツ栄養に関連する高コスト

スポーツ栄養製品の高価格構造は、富裕層消費者セグメントを超えた市場浸透を制限しており、特に経済状況が消費者の購買力を低下させているアルゼンチンとチリにおいてその影響が顕著です。輸入製品は関税と多層的な流通ネットワークにより追加的な財務的障壁に直面し、国内代替品と比較して小売価格が高くなっています。この市場セグメント化により、国際的なプレミアムブランドは高所得層に集中し、国内メーカーは競争力のある価格戦略を活用して拡大する中産階級の消費者層を取り込んでいます。その結果、メーカーは価格に敏感な消費者の製品アクセシビリティを高めながら利益率を維持するため、シングルサーブサシェや少量単位を取り入れた戦略的なパッケージ革新を実施しています。

厳格な規制の枠組み

南米のスポーツ栄養規制環境は引き続き発展しており、主要な規制機関がより厳格な要件を導入しています。ブラジルの国家衛生監督庁(ANVISA)とアルゼンチンの医薬品・食品・医療機器国家管理局(ANMAT)は、製品の効能表示、成分の安全性、および表示要件に関する監督を強化しています。ブラジルは2023年12月にRDC 839/2023を導入し、新規成分および食品に関する新たな規制を確立し、製品処方プロセスに影響を与えました [2]出典:国際法曹協会、「ANVISAのRDC 839/2023の承認」、www.ibanet.org。アルゼンチンは、警告ラベルが付いた製品に対するマーケティング活動を制限し健康効能表示を禁止する、パッケージ前面への警告表示義務化法を施行し、スポーツ栄養企業が製品の利点を伝える方法に影響を与えています。南米各国にわたる規制要件の相違により、運営コストが増加し、特に専任の規制チームを持たない中小企業にとって市場拡大の課題となっている一方、確立された規制対応能力を持つ大手多国籍企業には恩恵をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ:非タンパク質製品が勢いを増す

スポーツ栄養市場は製品ダイナミクスの大きな変化を示しており、非タンパク質製品は9.65%のCAGR(2026年〜2031年)で成長すると予測されています。スポーツタンパク質製品は2025年に80.12%のシェアで市場支配を維持していますが、消費者はタンパク質補給を超えた栄養選択肢を拡大しています。Glanbia Nutritionalsによると、南米のパフォーマンス栄養消費者の92%が植物性タンパク質製品を使用していると報告しており、従来ホエイが主流であったセグメントで植物性タンパク質が市場シェアを獲得しています。

市場では、地域での耐久スポーツの人気上昇に牽引され、エナジーゲルとクレアチンパウダーへの需要が増加しています。消費者はコスト効率と柔軟な摂取量調整の選択肢から、パウダー形態を好む傾向があります。飲料即飲みタイプのタンパク質セグメントは、特にPepsiCoとCoca-Colaの冷蔵製品流通における広範な地域インフラを通じて、確立された飲料流通ネットワークの恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

原料源:植物性代替品が動物性の優位性に挑戦

動物性製品は2025年の市場シェアの65.82%を占めており、一方で植物性代替品は市場全体の成長率を上回る9.88%(2026年〜2031年)の予測CAGRを示し、大きな成長ポテンシャルを示しています。この拡大は、消費者の嗜好の変化と、風味プロファイルおよびアミノ酸組成の向上を目的とした植物性タンパク質技術へのメーカーの多大な投資に起因しています。汎米保健機関(PAHO)は、持続可能性の促進における植物性製品の重要性を認識し、植物性食品の入手可能性と手頃な価格を高めるための持続可能な調達慣行を支持しています。

植物性タンパク質の採用は地域によって明確な差異を示しており、コロンビア、ブラジル、アルゼンチンで大きな市場浸透が見られます。個々の植物性タンパク質は筋肉タンパク質合成において動物性タンパク質と同等の効果を達成できない場合がありますが、相補的なアミノ酸プロファイルを持つ慎重に処方された組み合わせは同等の有効性を達成できます。この技術的進歩により、メーカーはパフォーマンス指標と持続可能性パラメーターの両方において競争上の優位性を示す植物性製品を開発できるようになり、環境意識の高い消費者とアスリート層を引き付けています。

流通チャネル別:スーパーマーケットが首位、オンラインが急成長

スーパーマーケットおよびハイパーマーケットは2025年の南米スポーツ栄養市場規模の35.15%を提供し、高い来客数、強力な価格プロモーション、および衝動買いを促す目立つ売り場展示によってリーダーシップを維持しています。ロイヤルティプログラムと拡大するプライベートブランドのポートフォリオが買い物客の信頼をさらに強固にし、毎週の食料品購入をプロテインパウダー、エナジーバー、水分補給製品の安定した購入機会に変えています。

オンライン小売店は最も成長の速い販売チャネルを形成しており、2026年〜2031年にかけて10.06%のCAGRを記録すると予測されています。モバイルファーストのサイト、定期購入補充プラン、迅速なラストマイル配送が利便性を高めており、特に専門店が限られている地方都市において効果的です。ブランドはダイレクト・トゥ・コンシューマーポータルを活用してファーストパーティデータを収集し、バンドル提供をカスタマイズし、ソーシャルエンゲージメントを喚起する限定フレーバーを発売しています。スーパーマーケットチェーンを通じたクリック・アンド・コレクトサービスは、デジタルでの発見と実店舗での受け取りの間のループを閉じ、長期的な顧客ロイヤルティを支えるオムニチャネル体験を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ブラジルは2025年に南米スポーツ栄養市場の83.25%を占め、9.08%のCAGR(2026年~2031年)で最も高い成長率を示しており、地域の製品開発および流通戦略に影響を与えている。この優性は、ブラジルの広範なフィットネスインフラによって支えられており、ブラジルジム協会(ACAD Brasil)のデータは、南東部地域におけるフィットネス施設および製造拠点の高い集積を示している。ブラジルの国家衛生監視局(ANVISA)は2023年12月にRDC 839/2023を施行し、新成分および新食品に対する体系的な枠組みを提供することで登録プロセスを合理化した。この規制改正は、消費者の安全基準を維持しながらイノベーションを促進し、コンプライアンス要件を効果的に管理する企業に恩恵をもたらしている。

アルゼンチンとチリは、より小規模な市場ではあるものの、独自の消費者パターンと規制の枠組みを持つ戦略的に重要な市場である。これらの国々におけるスポーツ栄養セグメントは、競技志向の消費者から一般消費者へと拡大しており、より広範な健康トレンドと一致している。チリの公衆衛生研究所(ISP)は、サプリメントに対して健康許可証を義務付ける厳格な規制を施行しており、市場参入の障壁を生み出す一方で、規制に関する知識を持つ既存企業に有利な環境をもたらしている。南米のヘルス・アンド・フィットネスクラブセクターは発展途上にあり、スポーツ省の2024年国家健康・フィットネストレンド調査では、パーソナルトレーナー、減量エクササイズ、認定エクササイズ専門家が主要トレンドとして挙げられており、スポーツ栄養の消費を促進している。

南米のその他の地域は、現時点では市場シェアが小さいものの、フィットネスへの意識が都市部を超えて広がるにつれて成長の可能性を秘めている。この地域では健康的なライフスタイルの採用が増加しており、スポーツ栄養製品はアスリート専用にとどまらず、日常のウェルネスルーティンに組み込まれるようになっている。Eコマースプラットフォームは、これらの国々における市場拡大において不可欠な役割を果たしており、従来の流通上の制約に対処しつつ、消費者が国際ブランドに直接アクセスできる環境を提供している。このデジタルシフトは、特に専門小売店の少ない地域において、市場教育と製品普及を促進している。

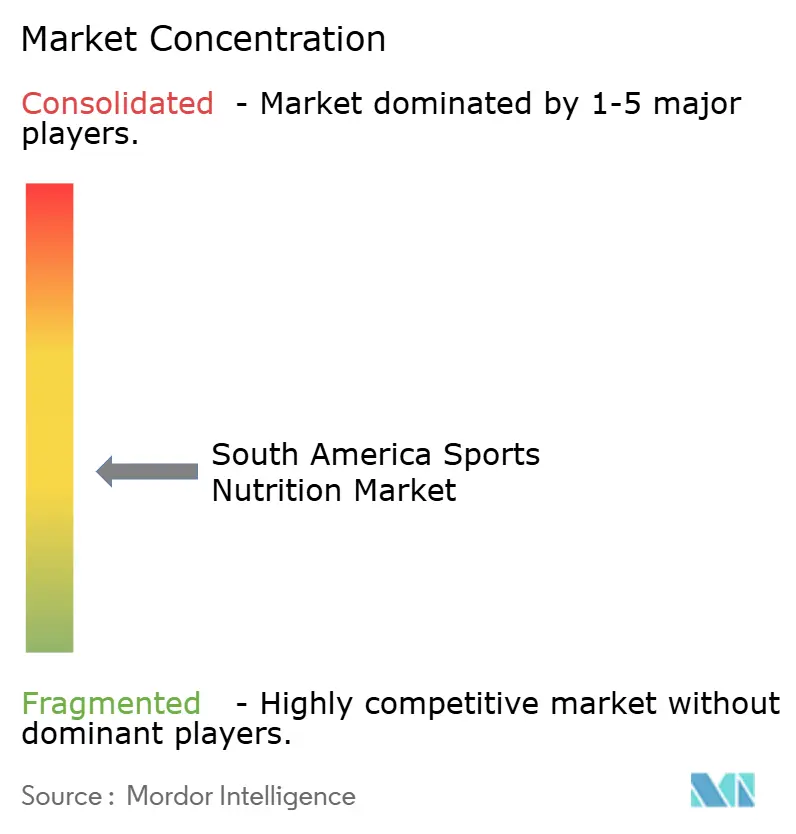

競合環境

南米スポーツ栄養市場は、タンパク質の専門化、流通能力、および製品革新を通じて企業が競争する、適度に分散した構造を示しています。PepsiCo、Coca-Cola、Nestlé S.A.などのグローバル企業は、広範な流通ネットワークとマーケティングリソースを活用して主流の消費者にリーチしています。一方、GlanbiaやAbbottなどの専門企業は、科学的に処方された製品でパフォーマンス志向のセグメントをターゲットにしています。

タンパク質セグメントは最も激しい競争を示しており、企業は成分の品質、生物学的利用能、および風味革新によって差別化を図っています。市場機会は、機能性食品、パーソナライズド栄養、持続可能な製品など、スポーツ栄養と関連カテゴリーの交差点に生まれています。

植物性製品は、特にパフォーマンス上の利点と健康上の考慮事項を組み合わせたゼロシュガープロテインドリンクを通じて、大きな成長ポテンシャルを示しています。プレイヤーが技術投資に注力することで、競争の再編が促進されています。サブスクリプション電子商取引、CRM主導のパーソナライゼーションエンジン、および製造自動化がマイクロセグメントへの対応力を高めています。データループをR&Dに統合できないプレイヤーは、南米スポーツ栄養産業の進化するバリューチェーンにおいて競争力を失うリスクがあります。

南米スポーツ栄養業界リーダー

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Glanbia, Plc

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NutrexはブラジルのArnold Sports Festivalで初の機能性食品を発表しました。同社はチョコレートブラウニーとクッキー&クリームの2種類のフレーバーを提供しており、各50gバーには13gのタンパク質が含まれています。

- 2024年7月:NotCoはタンパク質強化スポーツドリンクのシリーズ「Not Shake Protein」を発表しました。この製品ラインは、バナナパンケーキとシナモン、デーツ入りストロベリーなどの特別フレーバーに加え、チョコレート、コーヒーキャラメル、ココナッツ入りバニラなどの定番オプションを特徴としています。

- 2024年4月:グローバルスポーツ栄養サプリメントメーカーのMuscleTechは、ブラジルへの市場拡大を促進するためにTrust Groupと戦略的な製造・マーケティングパートナーシップを締結しました。

- 2024年3月:Glanbiaはブラジルでダイレクト・トゥ・コンシューマープラットフォームを立ち上げ、パーソナライズされた製品推奨を提供するアルゴリズムを組み込みました。このイニシアチブは、消費者の好みとニーズに基づいたカスタマイズされた提案を提供することで、ブラジルの消費者のショッピング体験を向上させることを目的としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、南米スポーツ栄養市場を、アスレチックパフォーマンスの向上または活動的なライフスタイルのサポートを目的として処方されたスポーツタンパク質パウダー、飲料即飲みタイプのシェイク、バー、および選択された非タンパク質製品の小売およびオンライン販売として定義しています。この定義は、ブラジル、アルゼンチン、チリ、コロンビア、ペルー、および南米大陸の残りの国々で生み出された価値を捉えており、成分取引ではなく消費者価格レベルでの完成品収益を追跡しています。

調査範囲の除外:治療用経腸栄養剤、乳児用調製粉乳、および動物用飼料添加物は調査範囲外です。

セグメンテーションの概要

- 製品タイプ別

- スポーツタンパク質製品

- パウダー

- ホエイおよびカゼインパウダー

- 植物性タンパク質パウダー

- その他のスポーツタンパク質パウダー

- 飲料即飲みタイプのタンパク質

- タンパク質/エナジーバー

- パウダー

- スポーツ非タンパク質製品

- エナジーゲル

- BCAAパウダー

- クレアチンパウダー

- その他のスポーツ非タンパク質製品

- スポーツタンパク質製品

- 原料源別

- 動物性

- 植物性

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局/健康専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- ブラジル

- チリ

- アルゼンチン

- 南米その他

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、ブラジル、チリ、アルゼンチン全域のスポーツ栄養士、専門店バイヤー、受託製造業者、および電子商取引カテゴリーマネージャーにインタビューを実施しました。これらの議論により、植物性タンパク質への消費シフト、典型的な小売マージン、およびオンラインチャネルがシェアを獲得する速度が検証され、二次データによって残された空白を埋め、前提条件の微調整を導きました。

デスクリサーチ

まず、ANVISAの製品登録、PAHOの身体活動調査、ブラジルのIBGE家計調査、IHRSAの健康クラブ会員データなどの機関から公開統計を収集し、これらが総合的に需要ドライバーと価格帯を概説しました。UN Comtradeからの貿易フローとVolzaを通じてアクセスした出荷マイクロデータにより、ホエイ、BCAA、クレアチンの輸入浸透度をマッピングし、D&B Hooversはチャネルチェックを固定する高レベルの企業収益分割を提供しました。追加のコンテキストは、地域スポーツ連盟、財政速報、および主要ビジネスプレスから得られました。記載されている情報源は例示的なものであり、相互検証と明確化のためにさらに多くの文書が検討されました。

市場規模の算定と予測

トップダウンモデルは公式小売販売シリーズと輸出入データから始まり、非公式取引に合わせて調整され、固定通貨価値に変換されます。サンプリングされたサプライヤー収益と平均販売価格に数量計算を乗じたボトムアップチェックが、確定前に合計値を調整します。主要変数には、ジム会員1人当たりの平均支出、フィットネスクラブ浸透率、ホエイ輸入価格、1人当たり可処分所得、および電子商取引注文頻度が含まれます。これらのドライバーを過去の消費パターンおよび規制変化に関する専門家のコンセンサスに結びつける多変量回帰によって予測を行い、通貨変動に対する感度をテストするためにシナリオ分析を使用しています。

データ検証と更新サイクル

アウトプットは、エネルギードリンクの物品税収入やタンパク質輸入関税などの独立した指標に対して異常値をスクリーニングする2段階のアナリストレビューを通過します。モデルは12ヶ月ごとに更新され、主要な政策またはマクロ経済イベントによって中間更新がトリガーされ、アナリストはレポート納品直前に数値を再確認するため、クライアントは最新の見解を受け取ります。

Mordorの南米スポーツ栄養ベースラインが信頼される理由

公表されている市場価値は、企業が異なる地理的区分、製品バスケット、およびインフレ処理を選択するため、しばしば乖離が生じます。Mordor Intelligenceによると、これらの選択の明確化が比較可能性への第一歩です。

主要なギャップドライバーには、機能性食品やビタミントニックをスポーツ栄養と一括りにする出版社、工場出荷価格で出荷量を評価する出版社、および南米全体に範囲を拡大して合計を膨らませる出版社が含まれます。

本研究はスポーツ専用製品の消費者レベルの収益を報告し、毎年更新されるため、ベースラインを最新の状態に保っています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 12億5,000万USD(2025年) | ||

| 46億USD(2024年) | グローバルコンサルタントA | スポーツラインと並んで機能性食品とニュートラシューティカルを含む |

| 26億2,000万USD(2025年) | 業界トラッカーB | 出荷時点での売り込み価格を評価し、ペルーとコロンビアの小売市場を除外している |

これらの比較は、範囲と評価ポイントが一致すれば、当社の12億5,000万USDのベースラインが信頼できる範囲の中心に位置することを示しており、意思決定者に透明な変数と再現可能なステップに基づいたバランスの取れた数値を提供しています。

レポートで回答される主要な質問

南米スポーツ栄養市場の現在の価値はいくらですか?

南米スポーツ栄養市場は2026年に13億6,000万USDと評価されています。

南米でスポーツ栄養への支出をリードしている国はどこですか?

ブラジルは地域収益の83.25%を占め、2031年にかけて9.08%のCAGRで最も成長の速い国市場でもあります。

南米では植物性タンパク質がホエイに対して地位を獲得していますか?

はい。植物性代替品は9.88%のCAGRで成長すると予測されており、これは他のどのタンパク質原料源よりも速く、風味プロファイルの改善と持続可能性への訴求によるものです。

地域のサプリメント販売における電子商取引の規模はどのくらいですか?

オンライン小売はすでにカテゴリー収益の14.92%を占めており、10.06%のCAGRで拡大すると予測されており、主要な成長チャネルとなっています。

最終更新日: