Taille et parts du marché nord-américain des machines à laver

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

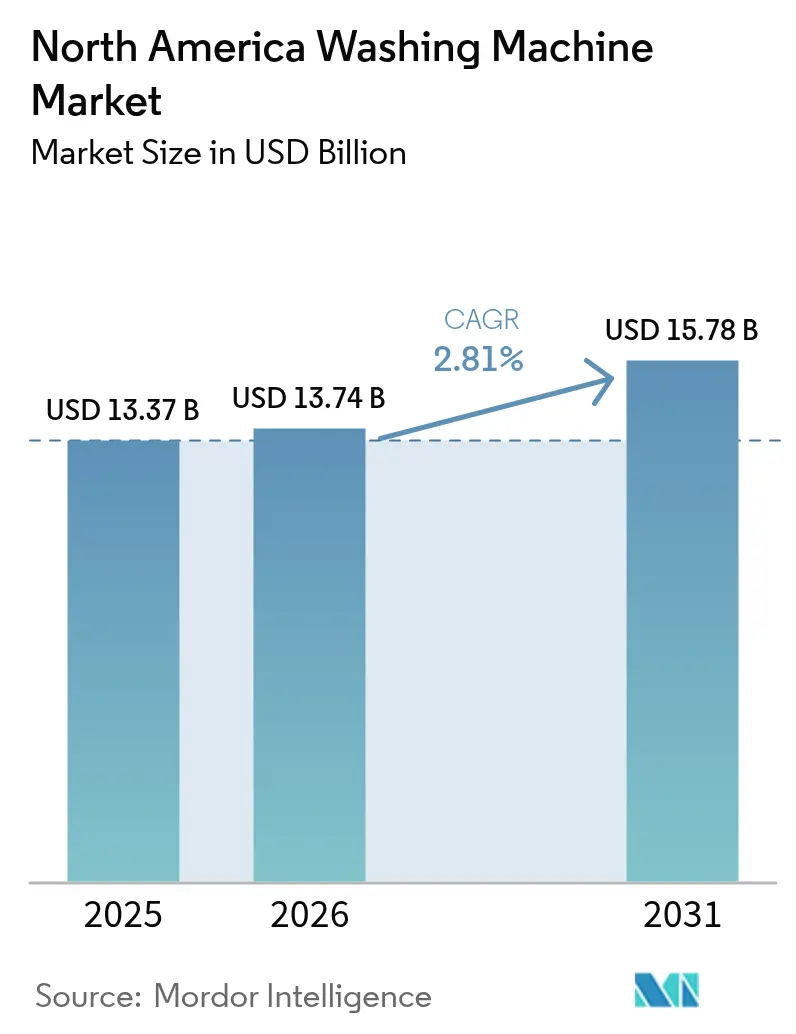

| Taille du marché de l'année de base (2025) | 13.37 Milliards de dollars |

| Taille du Marché (2026) | 13.74 Milliards de dollars |

| Taille du Marché (2031) | 15.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des machines à laver par Mordor Intelligence

La taille du marché nord-américain des machines à laver devrait passer de 13,37 milliards USD en 2025 à 13,74 milliards USD en 2026, pour atteindre 15,78 milliards USD d'ici 2031, avec un CAGR de 2,81 % sur la période 2026-2031. La demande de remplacement s'intensifie à mesure que les ménages se préparent à la norme fédérale d'efficacité énergétique de mars 2028, qui rendra de nombreux appareils anciens non conformes et accélérera les mises à niveau plus tôt que prévu[1]Département américain de l'Énergie, « Remises sur l'énergie résidentielle et efficacité des appareils ménagers », Département américain de l'Énergie, energy.gov. Les incitations financées par les services publics liées aux remises sur l'énergie résidentielle de la loi sur la réduction de l'inflation raccourcissent les délais de récupération et incitent les acheteurs à se tourner vers des modèles connectés et compatibles avec les pompes à chaleur, qui affichent des primes de prix de l'ordre de 10 à 20 %. La pénétration du chargement frontal progresse plus rapidement que l'ensemble du marché, car les règles de consommation d'eau du Titre 20 de la Californie favorisent les conceptions à faible facteur d'eau intégré, tandis que les machines à chargement par le dessus conservent une large base d'utilisateurs pour les ajouts en cours de cycle et l'entretien simplifié. La volatilité des coûts liée aux politiques a également accéléré la relocalisation et l'automatisation, les principaux fabricants investissant dans des usines aux États-Unis et des systèmes de production numérique pour réduire les délais de livraison et les heures de main-d'œuvre par unité. Les canaux en ligne continuent de se développer grâce à des outils de pré-achat plus riches et à une exécution plus rapide, progressant bien plus vite que les magasins à mesure que les parcours d'achat migrent des salles d'exposition vers les applications.

Principaux enseignements du rapport

- Par type de produit, les machines à chargement par le dessus ont dominé avec une part de revenus de 62,54 % en 2025. Les unités à chargement frontal devraient se développer à un CAGR de 3,81 % jusqu'en 2031.

- Par capacité, les modèles de 5–8 kg représentaient une part de 48,21 % en 2025. Les machines de plus de 8 kg devraient se développer à un CAGR de 4,34 % jusqu'en 2031.

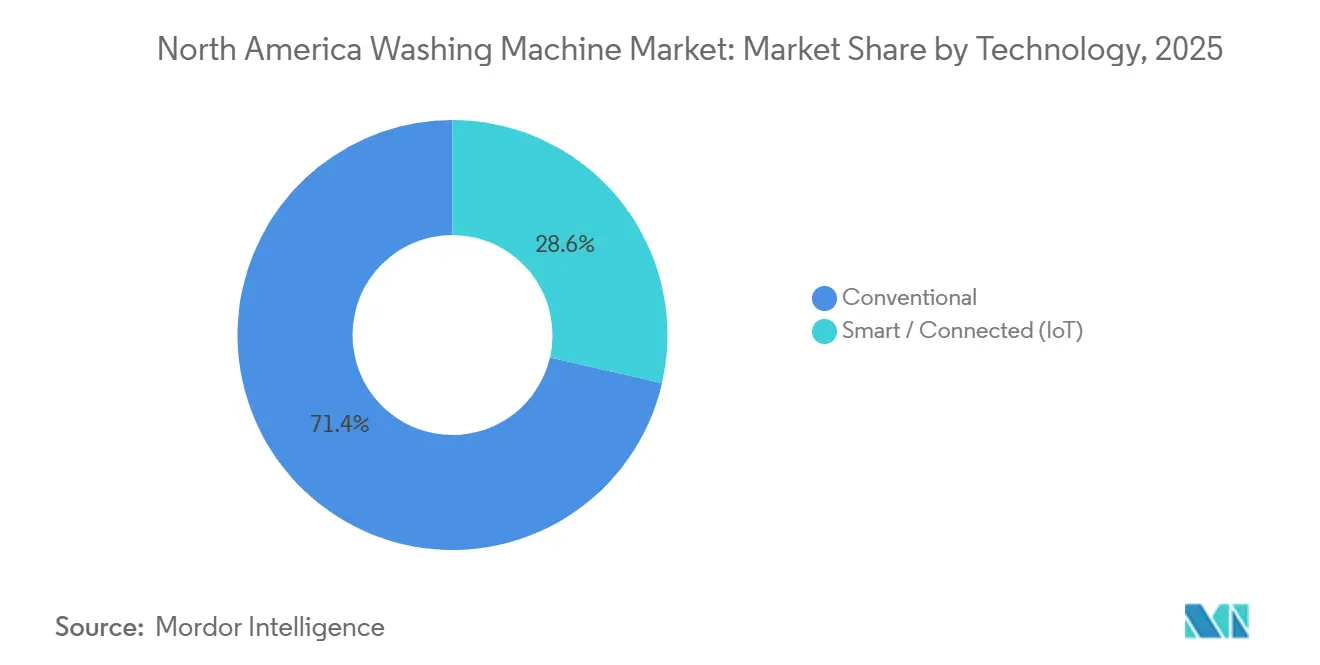

- Par technologie, les machines à laver conventionnelles ont capturé une part de 71,40 % en 2025, et les machines à laver intelligentes/connectées (IoT) devraient croître à un CAGR de 3,90 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 80,53 % des revenus de 2025. Les déploiements commerciaux devraient se développer à un CAGR de 3,97 % jusqu'en 2031.

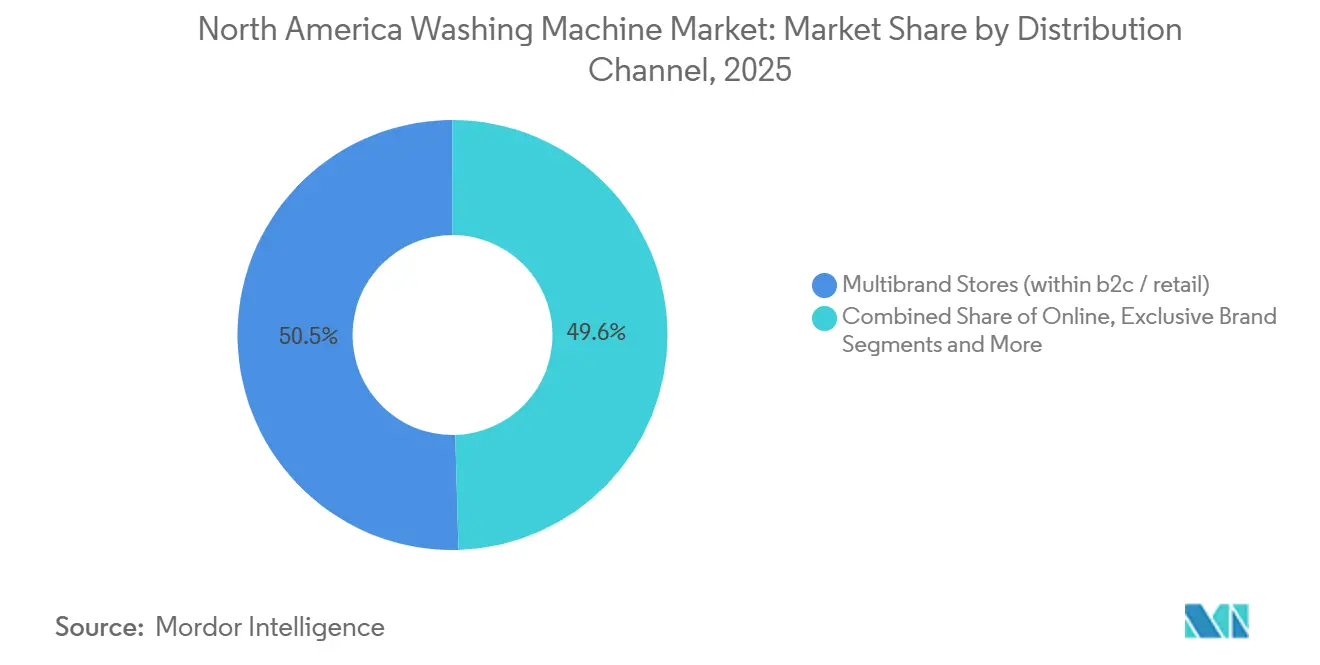

- Par canal de distribution, les magasins multimarques représentaient 50,45 % des revenus de 2025. Le canal en ligne/numérique (au sein du B2C/commerce de détail) devrait se développer à un CAGR de 5,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des machines à laver

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de renouvellement axés sur le remplacement dans un contexte de base installée élevée | +1.2% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique et hydrique et remises des services publics | +0.8% | Californie, Massachusetts, Washington, Oregon, Canada | Court terme (≤ 2 ans) |

| Adoption de l'écosystème maison intelligente dans la blanchisserie | +0.9% | Zones métropolitaines des États-Unis, centres urbains canadiens | Moyen terme (2-4 ans) |

| Premiumisation et migration vers des capacités plus importantes | +0.6% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Les codes de construction des immeubles collectifs favorisent la blanchisserie compacte/sans conduit | +0.5% | Ceinture solaire des États-Unis, Mountain West, noyaux canadiens | Moyen terme (2-4 ans) |

| La relocalisation/réindustrialisation des équipementiers améliore la disponibilité et les délais de livraison | +0.4% | Mexique, États-Unis, Kentucky et Ohio | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles de renouvellement axés sur le remplacement dans un contexte de base installée élevée

Une large base installée fait de l'Amérique du Nord un environnement dominé par les remplacements, et la norme fédérale de mars 2028 accélère le calendrier pour les ménages possédant des unités à axe vertical plus anciennes qui ne répondront pas aux nouveaux seuils d'énergie et de consommation d'eau. Le changement de conformité comprime les cycles de mise à niveau pour les propriétaires soucieux des coûts qui, autrement, différeraient leurs achats jusqu'à la panne, d'autant plus que les modèles non conformes font face à des coûts d'exploitation plus élevés une fois que les services publics intègrent des critères d'efficacité plus stricts. L'écart d'économies est significatif car les machines à chargement par le dessus traditionnelles peuvent consommer beaucoup plus d'énergie et d'eau par cycle que les conceptions actuelles à chargement frontal certifiées ENERGY STAR, une différence qui se traduit par des économies annuelles substantielles sur les factures d'énergie pour un foyer moyen. Les incitations au niveau des États et les remises des services publics accélèrent encore les mises à niveau en réduisant les coûts à la charge des acheteurs et en permettant des fonctionnalités intégrées au réseau qui ajustent les cycles aux périodes creuses pour des crédits sur les factures. Lorsque les acheteurs renouvellent leurs appareils, ils ont tendance à monter en gamme vers des modèles intermédiaires et premium dotés de moteurs à inverseur, de détection de charge par IA et de diagnostics connectés pour réduire les coûts de possession sur la durée de vie.

Mandats d'efficacité énergétique et hydrique et remises des services publics

La norme fédérale de 2028 resserre les seuils du facteur d'énergie modifié et du facteur d'eau, ce qui remodèle les assortiments autour des machines à chargement frontal conformes et des conceptions à chargement par le dessus de spécification supérieure répondant à des plafonds de consommation d'eau plus stricts[2]Département américain de l'Énergie, « Normes de conservation de l'énergie pour les lave-linge grand public », Journal officiel fédéral, federalregister.gov. Le Titre 20 de la Californie continue de favoriser les machines à faible facteur d'eau intégré, poussant les marques à investir dans des géométries de tambour à faible consommation d'eau, des pompes de recirculation et des rinçages optimisés pour atteindre les seuils de l'État tout en préservant les performances de lavage. Les fabricants réallouent leurs ressources d'ingénierie pour accélérer les améliorations d'efficacité et les résultats de soin des textiles dans les nouvelles limites, signalant une orientation durable du portefeuille vers des configurations optimisées en eau et en énergie. Les fonctionnalités IA des équipementiers qui modulent les vitesses du tambour en fonction du type de tissu et du niveau de salissure contribuent également à réduire la consommation d'eau et d'énergie par cycle sans sacrifier la qualité de lavage, une priorité dans les régions sensibles à la sécheresse. Les services publics récompensent les fonctionnalités interactives avec le réseau par des crédits annuels sur les factures, ce qui bénéficie aux machines à laver connectées capables de programmer ou de retarder les démarrages pour éviter les périodes de pointe. L'alignement réglementaire canadien sur les calendriers américains réduit la fragmentation des références transfrontalières pour les marques opérant sur les deux marchés et accélère le retrait des conceptions à faible efficacité.

Adoption de l'écosystème maison intelligente dans la blanchisserie

L'adoption de l'écosystème maison intelligente génère des primes de connectivité et des revenus après-vente. Les avancées en matière d'interopérabilité, comme Matter 1.3, ont supprimé les frictions liées aux applications et aux écosystèmes, permettant aux machines à laver de se coordonner avec d'autres appareils domestiques et systèmes énergétiques via des normes unifiées. Les principaux équipementiers se sont engagés dans des feuilles de route compatibles Matter, qui prennent en charge l'orchestration entre appareils, comme le report d'un lavage pendant qu'un chauffe-eau couplé termine son tirage ou le passage aux fenêtres de service public hors pointe. La maintenance prédictive est devenue un avantage clé, car les plateformes analysent les vibrations et les schémas de consommation d'eau pour signaler l'usure des roulements et d'autres problèmes avant la panne, ce qui réduit les appels de service d'urgence et améliore la disponibilité pour les ménages actifs. Les opérateurs commerciaux étendent ces gains à grande échelle grâce à des flottes en réseau qui surveillent les cycles, les codes d'erreur et l'état des machines, ce qui optimise la maintenance préventive et l'allocation des actifs sur plusieurs sites. À mesure que les coûts des modules diminuent, les fonctionnalités connectées se diffusent des machines phares vers les modèles grand public, améliorant l'équation de valeur pour les acheteurs qui s'attendent au contrôle à distance, aux alertes et aux conseils via application comme standard.

Premiumisation et migration vers des capacités plus importantes

Les machines de plus de 8 kg croissent plus rapidement que l'ensemble du marché, car les grands ménages et les opérateurs commerciaux consolident les charges pour réduire la consommation d'eau et d'énergie par kilogramme lavé. La détection de charge par IA permet aux tambours plus grands d'ajuster les niveaux d'eau, ce qui supprime la pénalité historique liée à l'utilisation d'une grande machine avec une petite charge et encourage les acheteurs à monter en capacité. Les fonctionnalités d'hygiène telles que les cycles vapeur et les schémas de pulvérisation ciblés ont migré vers les gammes de prix intermédiaires-premium, séduisant les utilisateurs pressés qui privilégient un nettoyage approfondi et des temps de cycle totaux plus courts[3]LG Electronics, « Présentation de la technologie AI Direct Drive », LG Electronics, lg.com. Les unités combinées premium qui enchaînent lavage et séchage dans un seul appareil gagnent du terrain dans les logements à espace contraint, où les paires empilables ne sont pas réalisables ou où la ventilation est limitée. À mesure que ces capacités se développent, les mises à niveau axées sur la capacité et les offres groupées de fonctionnalités premium sont susceptibles de maintenir des prix de vente moyens plus élevés, même si la croissance en volume reste ancrée dans les remplacements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Une demande mature et axée sur le remplacement plafonne la croissance en volume | -0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Sensibilité du marché immobilier et des taux d'intérêt | -0.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Les droits de douane et les mesures commerciales font monter les prix des appareils électroménagers | -0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| La hausse des coûts de réparation prolonge les cycles de remplacement | -0.3% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les droits de douane et les mesures commerciales font monter les prix des appareils électroménagers

Les mesures commerciales ont augmenté le coût intégré des machines à laver et des sous-ensembles importés, y compris l'extension de juin 2025 de la couverture de la Section 232 au contenu équivalent acier dans les appareils finis[4]Département américain du Commerce, « Mesures de la Section 232 sur l'acier et couverture en aval », Département américain du Commerce, commerce.gov. Les coûts à l'arrivée par unité ont augmenté pour les importations concernées, ce qui a mis sous pression les prix d'entrée de gamme et a incité les marques à accélérer la production aux États-Unis pour certains modèles afin de réduire l'exposition aux droits de douane et l'incertitude liée au fret maritime. Les grands fabricants ont répondu en engageant de nouveaux capitaux dans des lignes nord-américaines et en installant une automatisation avancée pour compenser les heures de main-d'œuvre par unité et stabiliser les marges malgré l'inflation des matières premières. Ces changements contribuent à raccourcir les délais de livraison et à réduire le risque de stocks, mais nécessitent également une exécution sur plusieurs années, ce qui signifie que les prix restent sensibles aux coûts des intrants et aux changements de politique à court terme. L'effet combiné oriente le marché nord-américain des machines à laver vers un écart plus large entre les segments premium et d'entrée de gamme, car la répercussion des coûts varie selon le mix de modèles et le canal.

Une demande mature et axée sur le remplacement plafonne la croissance en volume

Un taux de pénétration élevé dans les ménages de la région maintient la base de ventes orientée vers les remplacements, ce qui plafonne intrinsèquement l'expansion en volume même lorsque les conditions macroéconomiques sont favorables. La fiabilité améliorée des moteurs à inverseur et à entraînement direct prolonge les cycles de possession, réduisant la fréquence des achats motivés par une panne et alignant les mises à niveau plus étroitement sur les jalons réglementaires et les incitations des services publics. Les diagnostics intelligents des principales plateformes résolvent une part croissante des problèmes sans visite en personne, ce qui prolonge encore la durée de vie utile des machines qui auraient autrement été mises hors service prématurément. Au fil du temps, les équipementiers compensent la plus faible vélocité en volume en augmentant les prix de vente moyens grâce à des fonctionnalités de capacité, de soin des textiles et de connectivité qui réduisent le temps de cycle et améliorent les résultats pour les ménages actifs. Le résultat est une croissance régulière des revenus qui dépasse les volumes, car les acheteurs montent en gamme au sein du marché nord-américain des machines à laver plutôt que d'élargir sensiblement la base installée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la familiarité avec l'agitateur maintient la domination du chargement par le dessus, tandis que le chargement frontal gagne en efficacité

Les machines à chargement par le dessus représentaient 62,54 % des revenus en 2025, reflétant la préférence des utilisateurs pour les ajouts en cours de cycle, les cycles plus courts et l'entretien simplifié. Les normes de consommation d'eau du Titre 20 de la Californie et la règle fédérale de 2028 font évoluer les assortiments vers des conceptions conformes, ce qui bénéficie aux machines à chargement frontal avec des profils de facteur d'eau intégré plus faibles et encourage la réingénierie des machines à chargement par le dessus pour l'efficacité hydrique. De nombreux acheteurs préfèrent encore l'ergonomie familière et le flux d'utilisation des machines à axe vertical pour les charges lourdes et fréquentes, de sorte que les marques mettent l'accent sur l'agitation anti-enchevêtrement et un rinçage plus puissant pour préserver la puissance de nettoyage perçue dans des formats à moindre consommation d'eau. Les fonctionnalités intelligentes qui automatisent le dosage du détergent, la sélection du cycle et la programmation hors pointe augmentent également la disposition à payer dans les deux formats, car le contrôle à distance et les alertes réduisent le temps consacré aux tâches de blanchisserie. À mesure que ce mix évolue, les unités à chargement frontal croissent à un CAGR de 3,81 % jusqu'en 2031, dépassant l'ensemble du marché nord-américain des machines à laver, car les réglementations et les incitations soutiennent une meilleure productivité hydrique au niveau des ménages.

Le marché nord-américain des machines à laver continue de soutenir les deux formats, car les ménages à la recherche de valeur se tournent souvent vers les machines à chargement par le dessus, tandis que les segments premium et axés sur l'écologie migrent vers les machines à chargement frontal avec un contrôle avancé du tambour et des capteurs. Les plateformes des équipementiers synchronisent désormais les démarrages des machines à laver avec les thermostats intelligents ou les chauffe-eau pour atténuer la demande de pointe et capturer les incitations du réseau là où elles sont disponibles, ce qui différencie davantage les machines phares à chargement frontal connectées. Dans le même temps, les nouvelles conceptions à chargement par le dessus conformes à des facteurs d'eau plus stricts offrent un moyen de préserver une large base héritée sans forcer un changement de format pour les acheteurs axés sur la familiarité et le prix unitaire. Les formats à double cuve et semi-automatiques persistent comme solutions de niche dans certaines sous-régions, mais cèdent du terrain à mesure que les machines entièrement automatiques avec moteurs à inverseur deviennent plus abordables. Avec les vents favorables des politiques et les améliorations continues des produits, le choix du format devient moins une question de sacrifice et davantage un compromis clair entre prix, ergonomie et connectivité au sein du marché nord-américain des machines à laver.

Par capacité : la gamme intermédiaire 5–8 kg équilibre les besoins des ménages, tandis que les unités de grande capacité progressent

Les modèles de consolidation de charge dans la gamme 5–8 kg détiennent une part de 48,21 % en 2025, soulignant leur adéquation pour les ménages de trois à quatre personnes qui souhaitent la commodité d'une lessive par semaine sans une consommation d'énergie plus élevée, tandis que les tambours plus grands séduisent les grandes familles et les opérateurs commerciaux. La détection de charge par IA est au cœur de cet équilibre, car elle ajuste l'eau et l'agitation même dans les tambours plus grands, ce qui rend le passage à une capacité supérieure efficace plutôt que gaspilleur dans l'usage quotidien. L'attrait des tambours de grande capacité croît dans les foyers qui regroupent les lessives pour récupérer du temps le week-end et dans les petites entreprises soucieuses des économies d'eau et de main-d'œuvre par kilogramme lavé. La taille du marché nord-américain des machines à laver pour les unités de plus de 8 kg devrait se développer à un CAGR de 4,34 % entre 2026 et 2031, car les modes de vie multigénérationnels et les cycles de renouvellement commerciaux soutiennent des capacités plus importantes dans les assortiments principaux. Pendant ce temps, les conceptions de capacité intermédiaire continuent de dominer les volumes, car elles correspondent aux contraintes et aux habitudes de la plupart des foyers qui souhaitent un équilibre entre encombrement, vitesse et coût.

La migration des fonctionnalités premium renforce ce schéma dans tous les niveaux de capacité. Les plateformes connectées suggèrent des préréglages de cycle basés sur les mélanges de tissus et les niveaux de salissure, ce qui aide à prévenir le sur-lavage et protège les vêtements tout en maintenant une qualité de rinçage prévisible dans les tambours plus grands. Les compléments d'hygiène tels que la vapeur ou les schémas de pulvérisation ciblés ont dépassé les modèles phares, renforçant l'idée que les mises à niveau de capacité offrent également de meilleurs résultats et moins de cycles de relavage lorsque les ménages sont pressés par le temps. Les unités combinées qui terminent le lavage et le séchage dans le cadre d'un programme coordonné élargissent les options pour les copropriétés et les logements accessoires où une deuxième zone de blanchisserie n'est pas réalisable. À mesure que ces améliorations se standardisent, le secteur nord-américain des machines à laver devrait continuer à s'orienter vers des tambours de plus grande capacité dans la tranche de 1 200 à 2 000 USD, tandis que la capacité intermédiaire reste le cheval de bataille pour les budgets grand public. Le résultat est un mix de capacités à deux vitesses durable qui soutient à la fois les trajectoires de croissance en valeur et en premium sur le marché nord-américain des machines à laver.

Par technologie : les machines conventionnelles maintiennent leur croissance grâce à l'efficacité des coûts et à la fiabilité, tandis que la pénétration des appareils intelligents se heurte à des obstacles à l'adoption

Les machines à laver conventionnelles détenaient 71,40 % des revenus en 2025, et les modèles intelligents/connectés (IoT) devraient croître à un CAGR de 3,90 % jusqu'en 2031. Le distributeur Load & Go de Whirlpool, qui dose automatiquement le détergent pour 40 cycles sans Wi-Fi, montre comment les fonctionnalités de commodité peuvent s'intégrer à des prix conventionnels et renforcer la perception de valeur pour les acheteurs soucieux des coûts. Les ménages ruraux et suburbains, qui représentent 45 % des résidences aux États-Unis, manquent souvent d'un accès haut débit stable à 25 Mbps ou plus, de sorte que la fiabilité et le coût total de possession priment sur la connectivité, maintenant les machines conventionnelles comme choix par défaut en dehors des grandes métropoles. L'intelligence embarquée comble également l'écart, car des modèles comme le lancement de machine à chargement par le dessus de Samsung en avril 2025 optimisent les cycles localement et peuvent réduire la consommation d'énergie de 20 % sans connexion Internet, ce qui rend le « conventionnel » plus intelligent sans ajouter la complexité d'un abonnement ou d'une application.

Les machines à laver intelligentes et connectées devraient croître à un CAGR de 3,90 % jusqu'en 2031, derrière les unités conventionnelles en raison des préoccupations en matière de cybersécurité, de la fragmentation des applications et des primes de prix qui limitent l'adoption grand public. Matter 1.3 a facilité l'interopérabilité entre les principales plateformes en 2025, mais la connectivité seule reste un déclencheur d'achat plus faible que les économies d'énergie ou les résultats de soin éprouvés pour la plupart des ménages. Les incitations des services publics commencent à modifier l'équation, car des programmes comme ConnectedSolutions de National Grid versent entre 25 et 75 USD par an pour les inscriptions éligibles à la gestion de la demande, bien que la participation reste inférieure à 12 % dans de nombreux codes postaux éligibles. Les flottes commerciales affichent des retours plus clairs, car la connectivité soutient la tarification dynamique et la maintenance prédictive à grande échelle, avec de grands réseaux déplaçant 12 % des cycles vers des fenêtres hors pointe pour capturer des crédits sur les factures et améliorer l'utilisation.

Par utilisateur final : le résidentiel ancre les volumes, tandis que le commercial stimule les mises à niveau riches en fonctionnalités

Le résidentiel représentait 80,53 % des revenus de 2025, reflétant une base installée très élevée et une dynamique axée sur le remplacement, les propriétaires remplaçant les unités vieillissantes et effectuant des mises à niveau en réponse aux normes d'efficacité. La règle fédérale de 2028 rend les modèles non conformes plus coûteux à exploiter, ce qui incite de nombreux ménages à passer plus tôt à des machines certifiées ENERGY STAR avec de meilleurs profils d'eau et d'énergie. Cet effet soutient les mises à niveau intermédiaires et premium qui offrent des moteurs à inverseur, un rinçage amélioré et une connectivité de base sans hausses de prix importantes, en particulier dans les zones bénéficiant de remises plus importantes des services publics. La taille du marché nord-américain des machines à laver pour les déploiements commerciaux devrait se développer à un CAGR de 3,97 % jusqu'en 2031, car les gestionnaires immobiliers et les exploitants de laveries automatiques modernisent leurs flottes pour réduire le coût total par cycle. Les tableaux de bord connectés et les analyses de l'état des machines réduisent les temps d'arrêt et permettent une tarification dynamique pour déplacer la demande hors pointe dans les installations très fréquentées.

Les opérateurs de l'hôtellerie, de la santé et des immeubles collectifs poussent également à des mises à niveau du soin des textiles et de l'hygiène, car des cycles plus rapides et plus cohérents libèrent du temps du personnel et améliorent l'utilisation des actifs. Les systèmes commerciaux qui agrègent les comptages de cycles, les erreurs et les revenus par machine permettent une optimisation au niveau du portefeuille et une maintenance planifiée qui réduit les interventions d'urgence. Dans le résidentiel, les diagnostics intelligents réduisent les appels de service et maintiennent les machines plus anciennes en circulation plus longtemps, ce qui modère la croissance en volume mais ouvre de nouvelles voies pour les revenus de service et de consommables des équipementiers. La combinaison du renouvellement motivé par la conformité et des mises à niveau axées sur les fonctionnalités soutient une expansion régulière des revenus, même si les volumes reflètent une base mature et orientée vers le remplacement. Ces contours de la demande continueront de façonner les assortiments et les échelles de prix sur le marché nord-américain des machines à laver jusqu'en 2031.

Par canal de distribution : les magasins multimarques s'appuient sur la vente consultative et les démonstrations en magasin, tandis que les pure-players en ligne exploitent la transparence des prix et la livraison le lendemain

Les détaillants multimarques restent le principal canal d'achat en 2025, avec 50,45 %, car les acheteurs apprécient les comparaisons côte à côte, les démonstrations de cycles en direct et les options BOPIS qui simplifient les vérifications d'adéquation et la planification de l'installation. Ces magasins justifient de légères primes de prix en associant la vente consultative à la livraison, l'enlèvement de l'ancien appareil et le support d'installation qui réduit les frictions post-achat pour les configurations de blanchisserie complexes. L'expansion des réseaux de centres de distribution et une meilleure coordination du dernier kilomètre ont raccourci les délais de livraison, ce qui aide à convertir les achats de remplacement souvent urgents. Les équipes en magasin guident également les acheteurs soucieux de la valeur vers les modèles d'exposition et les unités en boîte ouverte, écoulant les stocks tout en respectant les objectifs budgétaires sans sacrifier les performances essentielles. Les showrooms exclusifs des marques et les centres d'expérience renforcent le positionnement premium en démontrant les résultats de soin et les avantages de possession à long terme en personne, ce qui soutient des prix plus élevés là où la preuve concrète est importante. La prochaine norme fédérale d'efficacité de 2028 et les règles au niveau des États augmentent l'importance des conseils de conformité en personne et de la vérification de l'installation, ce qui favorise le commerce physique pour les marchés réglementés qui nécessitent une documentation claire et une confiance dans la mise en service au point de vente.

Les canaux B2C en ligne se développent à un CAGR de 5,34 % jusqu'en 2031, car les acheteurs s'appuient sur des visualiseurs de réalité augmentée, des outils de vérification d'adéquation et des flux de financement rapides qui rationalisent les décisions et réduisent les retours liés aux contraintes de taille ou de ventilation. Les configurateurs de pré-achat et les comparaisons guidées reproduisent les éléments clés de l'expérience en showroom, tandis que des délais de livraison transparents et des options d'installation complémentaires rendent le passage en caisse en ligne viable pour des salles de blanchisserie plus complexes. Les applications des équipementiers comme Samsung SmartThings ajoutent des projections de coûts énergétiques et des informations sur l'utilisation qui renforcent les évaluations en ligne et aident les ménages à planifier en fonction des tarifs des services publics. Malgré ces gains, certains acheteurs préfèrent encore les parcours en magasin pour les projets nécessitant une installation complexe, ce qui maintient la pertinence du commerce de détail consultatif comme complément à la recherche et à la commande numériques. Du côté professionnel, les opérateurs commerciaux et d'immeubles collectifs achètent souvent via des contrats directs qui regroupent équipements, maintenance et consommables pour maximiser la disponibilité et la prévisibilité sur plusieurs années. À mesure que l'adoption mûrit, les parcours omnicanaux dominent, avec la découverte et le financement en ligne et le retrait ou l'installation en magasin, ce qui incite à investir également dans les outils numériques et les showrooms physiques sur le marché nord-américain des machines à laver.

Analyse géographique

Les États-Unis ancrent le marché nord-américain des machines à laver avec la plus grande base installée et un rythme croissant de remplacements liés à la norme fédérale d'efficacité de 2028. Le cadre du Titre 20 de la Californie a été un facteur majeur dans le pivot vers les machines à moindre consommation d'eau, renforçant le passage aux conceptions à chargement frontal et aux machines à chargement par le dessus optimisées qui répondent aux seuils de l'État. Les promoteurs dans les métropoles de la Ceinture solaire spécifient la blanchisserie en unité à des taux plus élevés pour soutenir les primes de loyer, ce qui aide les solutions compactes et sans conduit à gagner du terrain dans les nouveaux projets d'immeubles collectifs. Les investissements en capacité aux États-Unis par les grandes marques visent à réduire le contenu importé, à raccourcir les délais de livraison et à rapprocher le contrôle des coûts dans un contexte de volatilité des droits de douane et du fret. À mesure que les fonctionnalités connectées et les incitations du réseau se répandent, les acheteurs américains continuent de migrer vers des modèles qui se coordonnent avec les systèmes d'énergie domestique et les horaires hors pointe.

L'alignement réglementaire du Canada sur les calendriers américains via Ressources naturelles Canada simplifie les assortiments transfrontaliers et réduit le besoin de références spécifiques au marché qui fragmentent les stocks. Les préférences ENERGY STAR restent élevées parmi les acheteurs canadiens, qui privilégient souvent les performances de lavage à froid, la fiabilité par temps hivernal et les associations de séchoirs compacts et sans conduit dans les centres urbains. Les provinces ayant des objectifs de performance des bâtiments et des incitations des services publics municipaux orientent également les achats vers des machines à laver connectées pouvant participer à des programmes de gestion de la demande. En conséquence, les assortiments intermédiaires-premium connectés se développent dans les grandes zones métropolitaines, tandis que les ménages grand public continuent de favoriser des modèles fiables et efficaces avec des fonctionnalités d'application de base. Cet équilibre maintient le profil du Canada axé sur l'efficacité premium, le soin des textiles dans les cycles à eau froide et la flexibilité d'aménagement pour les copropriétés et les logements locatifs.

Le Mexique bénéficie de son rôle central dans la fabrication régionale, des flux en franchise de droits dans le cadre de l'ACEUM et d'une demande intérieure croissante dans les zones métropolitaines en expansion qui favorisent les formats empilables ou compacts. Les principaux équipementiers exploitent des usines dans des pôles industriels qui servent à la fois les acheteurs locaux et les programmes d'exportation, ce qui soutient des renouvellements rapides de modèles et une gestion des stocks réactive pour l'ensemble de la région. Les contraintes d'espace dans les grandes villes favorisent les conceptions à chargement frontal et les unités combinées, tandis que l'expansion suburbaine soutient les machines à chargement par le dessus orientées valeur qui mettent l'accent sur la facilité d'utilisation et la fiabilité. À mesure que les incitations des services publics et les codes de construction évoluent, les fonctionnalités connectées et les conceptions prêtes pour la filtration sont susceptibles de se développer dans les nouveaux projets résidentiels et les blanchisseries commerciales. La relocalisation continue d'être un avantage clé pour le délai de mise sur le marché et le contrôle des coûts sur le marché nord-américain des machines à laver.

Paysage concurrentiel

L'échelle et l'étendue des plateformes définissent la concurrence sur le marché nord-américain des machines à laver, avec Whirlpool, LG, Samsung, GE Appliances et Electrolux en tête sur la portée des marques, la R&D et la profondeur des canaux. Whirlpool met l'accent sur la fabrication nationale comme ancre de marge et d'agilité, citant des taux élevés de contenu américain qui couvrent le risque tarifaire et permettent des lancements de modèles plus rapides. GE Appliances investit dans une importante expansion au Kentucky qui consolidera la production à chargement frontal, regroupera des modèles supplémentaires sous un même toit et réduira l'exposition au fret maritime, ainsi que les longs délais de livraison. Les marques coréennes se distinguent par la détection de tissus par IA, les intégrations d'écosystèmes et les fonctionnalités d'expérience utilisateur qui justifient des primes de l'ordre de 10 à 20 % dans les gammes connectées. Dans la blanchisserie commerciale, Alliance Laundry Systems s'appuie sur des écosystèmes de gestion en réseau et de service qui offrent une disponibilité mesurable et une optimisation des revenus dans les laveries automatiques et les immeubles collectifs.

Les feuilles de route produits sont centrées sur la connectivité, la compatibilité avec le réseau et les résultats de soin. La compatibilité Matter 1.3 entre les principales marques a supprimé les obstacles à l'interopérabilité, permettant aux machines à laver de se coordonner avec les systèmes d'énergie domestique pour des crédits sur les factures et des objectifs de durabilité. La maintenance prédictive est désormais un facteur de différenciation dans les flottes résidentielles et commerciales, réduisant les appels de service d'urgence et renforçant la fidélité à la marque grâce à des alertes proactives et des diagnostics à distance. Les offres groupées de fonctionnalités telles que la vapeur, les pulvérisations ciblées et les géométries de tambour affinées s'étendent aux gammes de prix intermédiaires-premium, accélérant l'adoption parmi les ménages pressés par le temps. Les équipementiers se préparent également aux réglementations sur la filtration des microfibres et à l'évolution des règles sur l'eau en concevant des boîtiers prêts pour les filtres et des voies de modernisation pouvant s'adapter aux futures exigences sans perturber les bases installées.

Le déploiement de capitaux souligne un pivot vers la résilience régionale. Les expansions d'usines aux États-Unis et les projets d'automatisation réduisent les heures de main-d'œuvre par unité, permettent des mises à jour rapides de conformité et isolent les calendriers de production des perturbations du fret maritime. Les fabricants disposant d'une solide empreinte nord-américaine peuvent localiser les conceptions pour les seuils de la Californie et du Canada et itérer rapidement sur les micrologiciels et les intégrations IoT. À mesure que les fonctionnalités connectées deviennent incontournables dans les gammes intermédiaires, la base de la concurrence se déplace vers la qualité d'orchestration, la profondeur des diagnostics et les écosystèmes de service qui prolongent la durée de vie utile à moindre coût. Cette dynamique renforce l'avantage des acteurs disposant d'une forte intégration logicielle, de données et de services sur le terrain sur le marché nord-américain des machines à laver.

Leaders du secteur nord-américain des machines à laver

Whirlpool Corporation

GE Appliances (a Haier company)

Electrolux Group (Frigidaire)

LG Electronics

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Whirlpool Corporation s'est engagée à investir 300 millions USD pour agrandir ses usines de blanchisserie de Clyde et Marion, dans l'Ohio, en ajoutant 400 à 600 emplois et en augmentant la capacité de production de machines à laver et de sèche-linge de nouvelle génération de 25 %.

- Août 2025 : GE Appliances a dévoilé un plan historique de 3 milliards USD sur cinq ans pour développer la fabrication, la main-d'œuvre et les communautés aux États-Unis dans 11 usines nationales, visant 1 000 nouveaux emplois dans cinq États. L'initiative comprend la modernisation des lignes de production pour la climatisation, le chauffage de l'eau et la blanchisserie, avec une automatisation avancée devant augmenter la production de 30 % tout en réduisant les heures de main-d'œuvre par unité.

- Juin 2025 : GE Appliances a annoncé un investissement de 490 millions USD pour établir une installation de fabrication de machines à laver à chargement frontal à Louisville, Kentucky, créant 800 nouveaux emplois et consolidant la production du GE Profile UltraFast Combo Washer/Dryer et de plus de 15 modèles de machines à laver sur le territoire national. Les nouvelles lignes, prévues pour ouvrir en 2027, intégreront l'automatisation, la robotique et l'emboutissage de métal en interne pour réduire les délais de livraison de 45 jours à moins de cinq jours, positionnant GE comme le plus grand fabricant de machines à laver aux États-Unis.

- Mars 2025 : Samsung Electronics a lancé une machine à laver combinée ventilée de 27 pouces adaptée au marché nord-américain, dotée de l'AI Optiwash & Dry, d'une porte à ouverture automatique et d'un filtre Easy Lint Clean. Les temps de trempage prolongés et la méthode de séchage ventilé du modèle répondent aux besoins des ménages multigénérationnels.

Portée du rapport sur le marché nord-américain des machines à laver

Une machine à laver est un appareil électroménager électronique utilisé pour laver différents types de vêtements sans effort physique. Une analyse complète du contexte du marché nord-américain des machines à laver, comprenant une évaluation des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et un aperçu du marché, est couverte dans le rapport.

Le marché nord-américain des machines à laver est segmenté par type de produit, capacité, technologie, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est divisé en machines à laver à chargement frontal, à chargement par le dessus et à double cuve. Le segment à chargement frontal est subdivisé en avec sèche-linge et sans sèche-linge, tandis que le segment à chargement par le dessus est subdivisé en avec sèche-linge et sans sèche-linge. Par capacité, le marché est catégorisé en moins de 5 kg, 5–8 kg et plus de 8 kg. Par technologie, le marché est segmenté en machines à laver conventionnelles et intelligentes/connectées (IoT). Par utilisateur final, le marché est divisé en segments résidentiel et commercial. Par canal de distribution, le marché est segmenté en B2C/commerce de détail et B2B/directement auprès des fabricants. Le segment B2C/commerce de détail est subdivisé en magasins multimarques, points de vente exclusifs de marque, en ligne et autres canaux de distribution. Géographiquement, l'analyse du marché couvre les États-Unis, le Canada et le Mexique. Le rapport fournit la taille du marché et les prévisions pour le marché nord-américain des machines à laver en valeur (USD) pour tous les segments ci-dessus.

| Chargement frontal | Avec sèche-linge |

| Sans sèche-linge | |

| Chargement par le dessus | Avec sèche-linge |

| Sans sèche-linge | |

| Double cuve |

| Moins de 5 kg |

| 5 – 8 kg |

| Plus de 8 kg |

| Conventionnelle |

| Intelligente / Connectée (IoT) |

| Résidentiel |

| Commercial |

| B2C / Commerce de détail | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Chargement frontal | Avec sèche-linge |

| Sans sèche-linge | ||

| Chargement par le dessus | Avec sèche-linge | |

| Sans sèche-linge | ||

| Double cuve | ||

| Par capacité | Moins de 5 kg | |

| 5 – 8 kg | ||

| Plus de 8 kg | ||

| Par technologie | Conventionnelle | |

| Intelligente / Connectée (IoT) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Commerce de détail | Magasins multimarques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance projetée du marché nord-américain des machines à laver ?

Le marché nord-américain des machines à laver devrait passer de 13,37 milliards USD en 2025 à 15,78 milliards USD d'ici 2031, avec un CAGR de 2,8 %.

Comment la norme d'efficacité américaine de 2028 affectera-t-elle la demande de remplacement ?

La règle fédérale de 2028 rend de nombreuses machines à laver plus anciennes non conformes, accélérant les remplacements car les propriétaires recherchent des modèles conformes avec des coûts d'exploitation plus faibles.

Quel format de produit connaît la croissance la plus rapide et pourquoi ?

Les unités à chargement frontal croissent à un CAGR de 3,81 % en raison de leurs avantages en matière d'eau et d'énergie dans le cadre des règles d'efficacité étatiques et fédérales, tandis que les machines à chargement par le dessus conservent la tête sur la base installée.

Quels sont les niveaux de capacité à la croissance la plus rapide en Amérique du Nord ?

Les machines de plus de 8 kg se développent à un CAGR de 4,34 % car les grands ménages et les opérateurs commerciaux consolident les charges pour économiser du temps et des ressources.

À quelle vitesse les canaux en ligne croissent-ils pour les appareils de blanchisserie ?

Les ventes en ligne devraient croître à un CAGR de 5,34 % jusqu'en 2031, grâce aux outils de réalité augmentée, à la livraison plus rapide et au financement simplifié qui rationalisent les achats.

Quel rôle jouent les fonctionnalités connectées dans les décisions d'achat actuellement ?

L'interopérabilité et la maintenance prédictive deviennent des fonctionnalités indispensables car elles réduisent les coûts énergétiques, préviennent les pannes et améliorent le confort quotidien.

Dernière mise à jour de la page le: