マーケットトレンド の 北米の衛星製造および打ち上げシステム 産業

再使用型ロケットの登場が衛星打ち上げコストを引き下げる

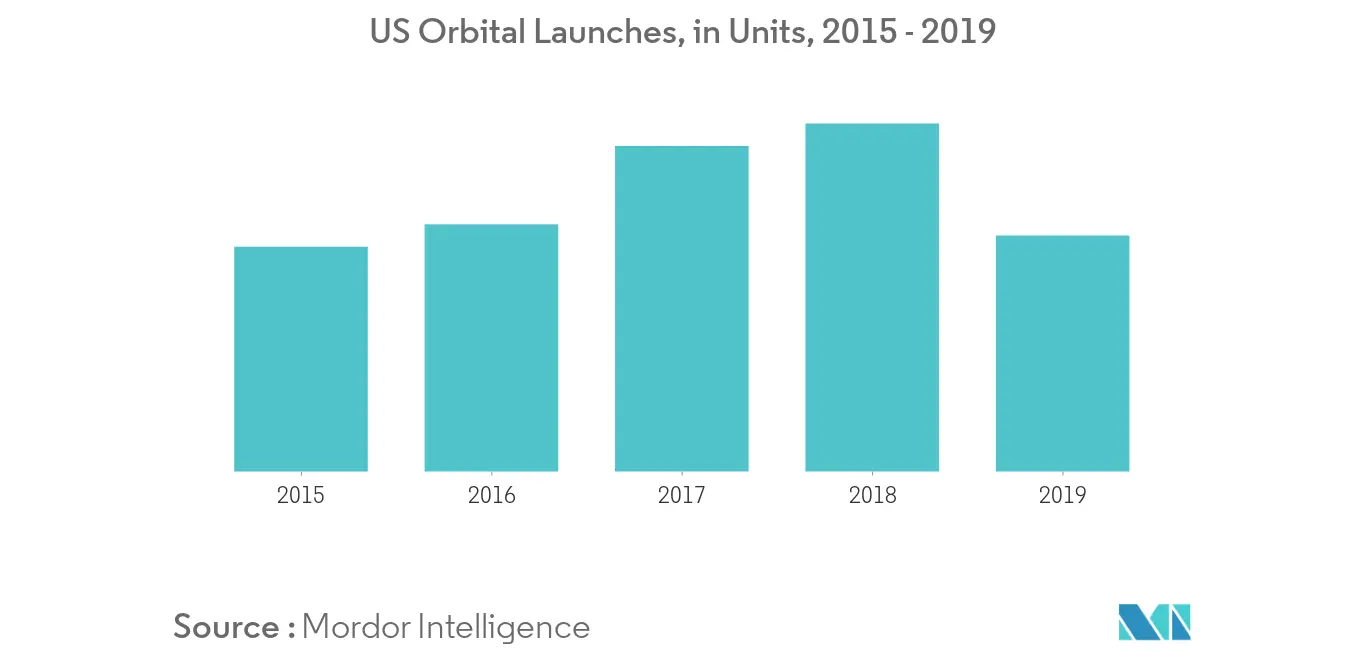

衛星システムの関連コストは膨大で、そのほとんどは打ち上げと軌道配置にかかる。衛星の相対的な位置決めは、その効果を高めるための重要な鍵となる。したがって、ロケットの種類、ペイロードの大きさ、希望する軌道などの重要なミッション・パラメータについて適切な検討を行うことが、衛星の配備を成功させるために不可欠である。全電動衛星の開発により、ロケットにさらなる負荷を与えていた従来の電力システムが廃止された。そのため、ファルコン9、アリアン5、アトラス5、プロトン、ソユーズ、シーローンチ、デルタIVなどの1つのロケットに複数の全電気衛星を搭載できるようになり、打ち上げ関連コストが大幅に低下した。例えば、2機のボーイング702シリーズ衛星を1機のアリアン5ロケットに搭載することができ、既存の個々の衛星打ち上げオプションと比較して最大25%のコスト削減が可能である。人工衛星の打上げサービスを提供するいくつかの企業は、費用対効果の高い打上げシステムの研究開発に投資している。例えば、米国のロケット・ラボ社は、衛星を宇宙に打ち上げるコストと時間を削減できると期待される「エレクトロンと呼ばれるロケットを独自に開発した。Electronは、強靭で軽量な飛行構造を実現する先進的な炭素複合材料で構成され、192kNのピーク推力を提供できる酸素/ケロシンポンプ給油エンジンを備えている。最大可搬重量は496ポンドで、一般的に電動小型衛星に適している。ユニークな構造と革新的な推進サイクルなどの特徴により、打ち上げコストの大幅な削減が可能であると報告されている。さらに、ロケットの重要な推進ユニットは衛星の軌道投入後に安全に回収されるため、ロケットは最短時間で新しい燃料源に取り付けられ、今後予定されるミッションの一定回数飛行することができる。したがって、価格の低下は衛星打ち上げの全体数を促進し、したがって予測期間中に注目される市場の収益を促進する

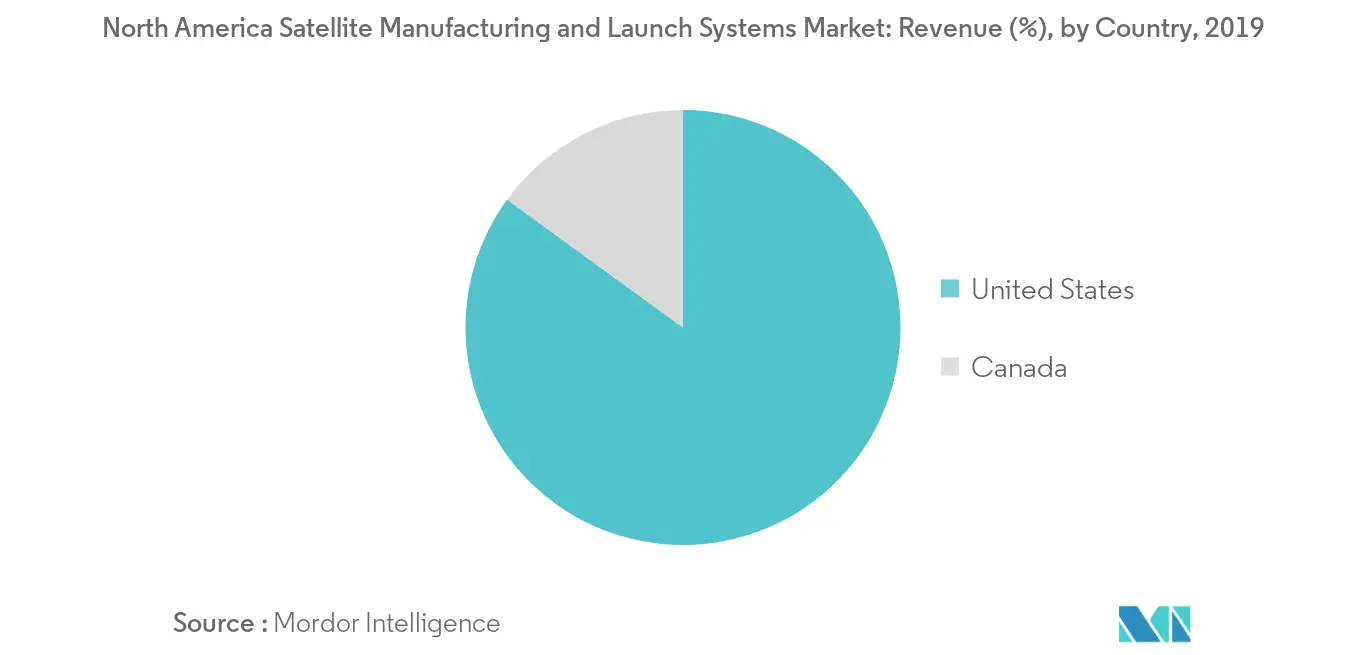

予測期間中、市場を支配するのは米国

商業および防衛アプリケーションのいくつかの側面で多くの可能性があるため、衛星の使用は米国で実質的に受け入れられている。多くの小規模・民間技術プロバイダーが低コストの衛星の設計と打ち上げに投資している。また、NASAやSpaceXのような著名な衛星製造・打ち上げ企業の存在が、同国の衛星産業を強化している。防衛能力を強化するため、米国の宇宙機関はいくつかの研究開発プロジェクトを開始し、通信や監視のための高度な軍事衛星の開発に多額の投資を行っている。例えば、2019年4月、ボーイングは米空軍の11番目の広帯域グローバル衛星(WGS)通信衛星の生産で6億500万米ドルの契約を獲得した。WGSコンステレーションは米軍とその同盟国にブロードバンド通信を提供するもので、衛星の製造は2023年11月までに完了する予定だ。WGSを通じて、米空軍は宇宙ミッションのより弾力的なアーキテクチャの開発を目指している。また2019年2月には、ユナイテッド・ローンチ・アライアンス(ULA)の子会社であるユナイテッド・ローンチ・サービスが、米国防総省から軍事衛星を軌道に打ち上げるための4億4170万米ドルの契約を獲得した。この契約には、ロケットの製造、ミッションの統合、ミッションの打上げ業務、その他衛星打上げに関する業務が含まれる。また、この契約には、赤外線監視やミサイル警戒のセンシング機能を持つ宇宙赤外線システム(SBIRS)GEO-6計画(2022年打ち上げ予定)とSBIRS GEO-5計画(2021年打ち上げ予定)の追加打ち上げサービスのオプションも含まれている。このような開発は、予測期間中、米国の衛星需要を促進すると予想される