マーケットトレンド の 北米一般航空 産業

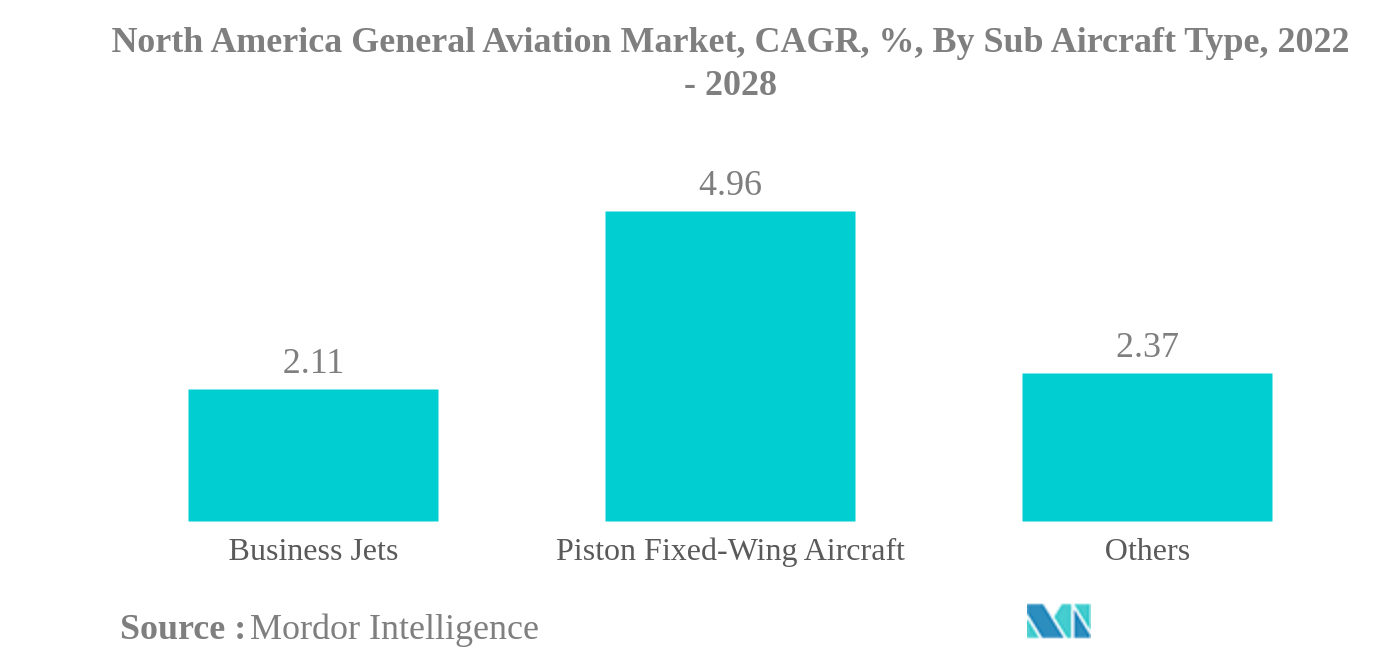

ビジネスジェットは最大のサブ航空機タイプ

- ビジネスジェット機カテゴリーが金額ベースで市場を支配し、2021年には1億1,418万米ドルを占めた。この地域におけるUHNWI(富裕層)の急増と超長距離用航空機の開発が、北米の一般航空機市場の成長を後押しすると予想される。

- COVID-19の大流行中、2020年の一般航空機の総出荷数は11.4%減少した。これは、COVIDによる世界的な旅行制限による航空需要の減少が原因である。

- ビジネスジェット機では、ビジネス航空セクターの景気回復の急増により、2021年の納入機数は10.7%の伸びがあり、予測期間中、世界のジェット機需要のうち3,817機が北米地域のものと予想される。

- 2021年には、ピストン固定翼機の69%、ビジネスジェット機の71%が北米地域で納入され、世界的に最も重要なジェネラル・アビエーション市場となる。新機種の登場は、市場の既存プレーヤー間の競争を激化させ、顧客にとっての選択肢を増やし、同地域の一般航空市場の成長を促進すると思われる。

- 北米地域では、予測期間中にビジネスジェット機、ヘリコプター、ターボプロップ機、ピストン機で構成される約16,930機の航空機が納入される見込みである。

サンプルをダウンロード

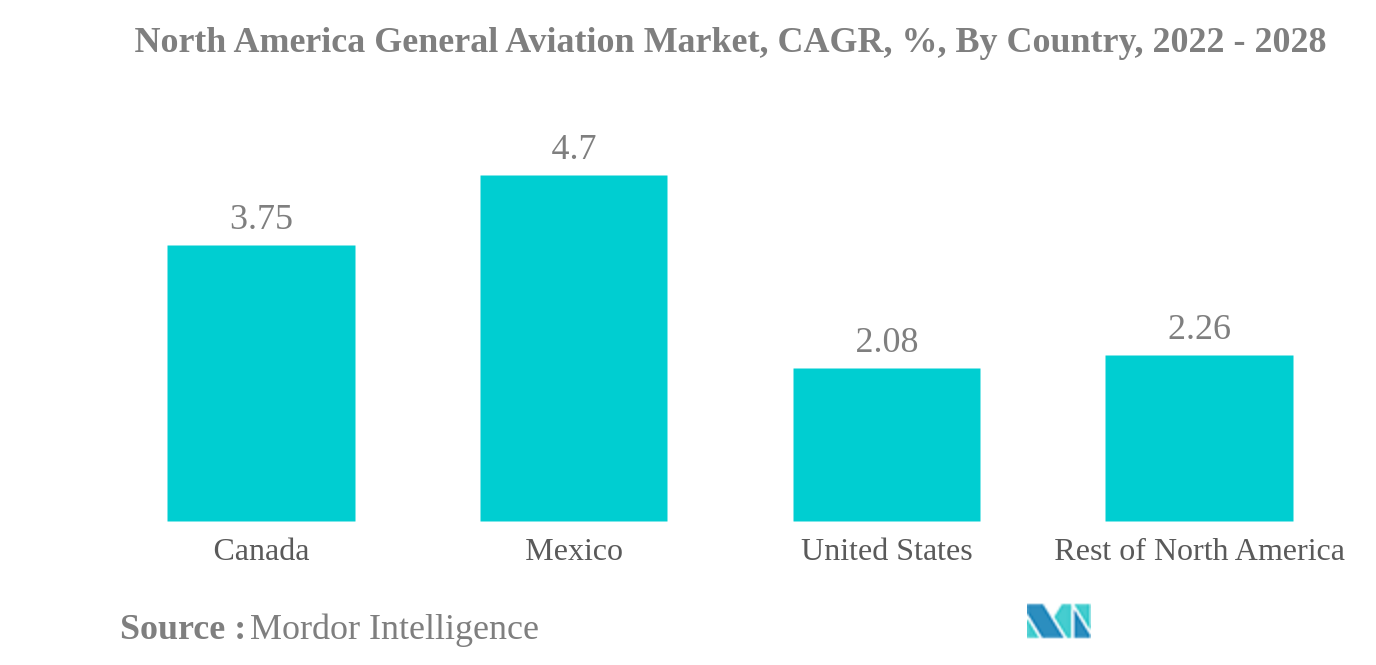

アメリカは最大の国

- 一般航空部門は、この地域の主要国のGDPに大きく貢献している。例えば、米国経済には年間約1,500億米ドルが貢献している。2021年、北米は購買力平価が著しく高い超富裕層の人口増加率が最も高く、同地域における一般航空用航空機の販売増加を表している。例えば、北米のHNWI個人数は2016年の3,400万人から2021年には7,100万人に増加し、2016年から2021年の間に107%の伸びを示した。

- COVID-19パンデミック時には、一般航空部門全体の航空機納入数が影響を受け、2020年の成長率は11%低下した。北米の経済活動の縮小と旅行関連の制限は、同地域の一般航空機の需要に影響を与えた。

- 米国は北米地域のビジネスジェット機保有台数全体の約89%を占め、台数・金額ともに圧倒的な市場となっている。メキシコとカナダは、2022年7月現在、同地域の現在の運航機数のそれぞれ6%と3%を占めている。

- パイロット養成機関がピストン固定翼機の主要ユーザーである。良好な景気回復により、この地域ではピストン航空機の需要が急増し、2021年の納入機数は約6.7%増加した。2022年から2028年の間に、同国の一般航空部門で予想される16,000機の納入機のうち、3,800機以上のビジネスジェット機、4,800機以上のその他のカテゴリー、8,200機以上のピストン航空機が納入される見込みである。

サンプルをダウンロード