マーケットトレンド の 北米の自動車用接着剤およびシーラント 産業

ポリウレタンは最大の樹脂

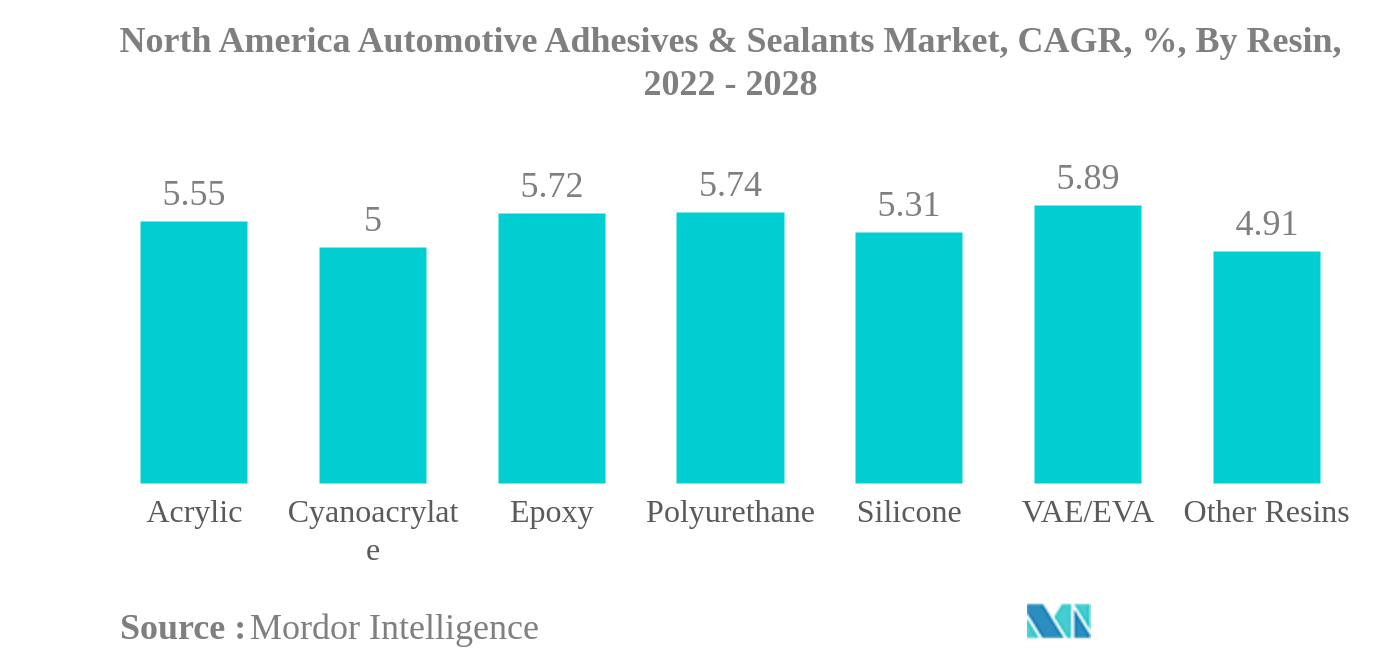

- 北米の自動車用接着剤・シーラント市場では、ポリウレタン樹脂が最大のシェアを占めている。北米におけるポリウレタン接着剤の使用量は他の樹脂よりも高い。この要因の主な理由は、この地域に生産設備が多く含まれていることである。2017年から2019年にかけて、消費成長率は着実に減少し、約-3%を記録したが、これは自動車生産の減少によるものである。パンデミック後、消費は3%の成長につながる。ポリウレタン接着剤は、2022年から2028年にかけてCAGR 3.1%を記録している。

- 一方、エポキシ接着剤とアクリル接着剤も自動車用接着剤市場で大きな存在感を示している。しかし、エポキシ接着剤を製造するために使用される原材料は本質的に有害であり、したがって、米国政府によって規制されているため、エポキシについては、来年は大きな課題となる可能性があります。エポキシ接着剤は、2022年から2028年までの年平均成長率(CAGR)が約3.14%で、2番目に大きな消費材料である。エポキシ接着剤に続くのはアクリル接着剤で、2022年から2028年までのCAGRは約3.01%である。

- シアノアクリレートやシリコーンシーラントなどの接着剤は、活況を呈している。自動車産業における持続可能性の採用は広く拡大しており、EVの生産は大幅に増加している。このため、電子部品の組み立てにこれらの接着剤の使用が増加しており、その結果、今後数年間で需要が増加する可能性がある。シアノアクリレート系およびシリコーン系接着剤は、予測期間(2022-2028年)に数量ベースで2.5%以上のCAGRを記録した。

サンプルをダウンロード

アメリカは最大の国

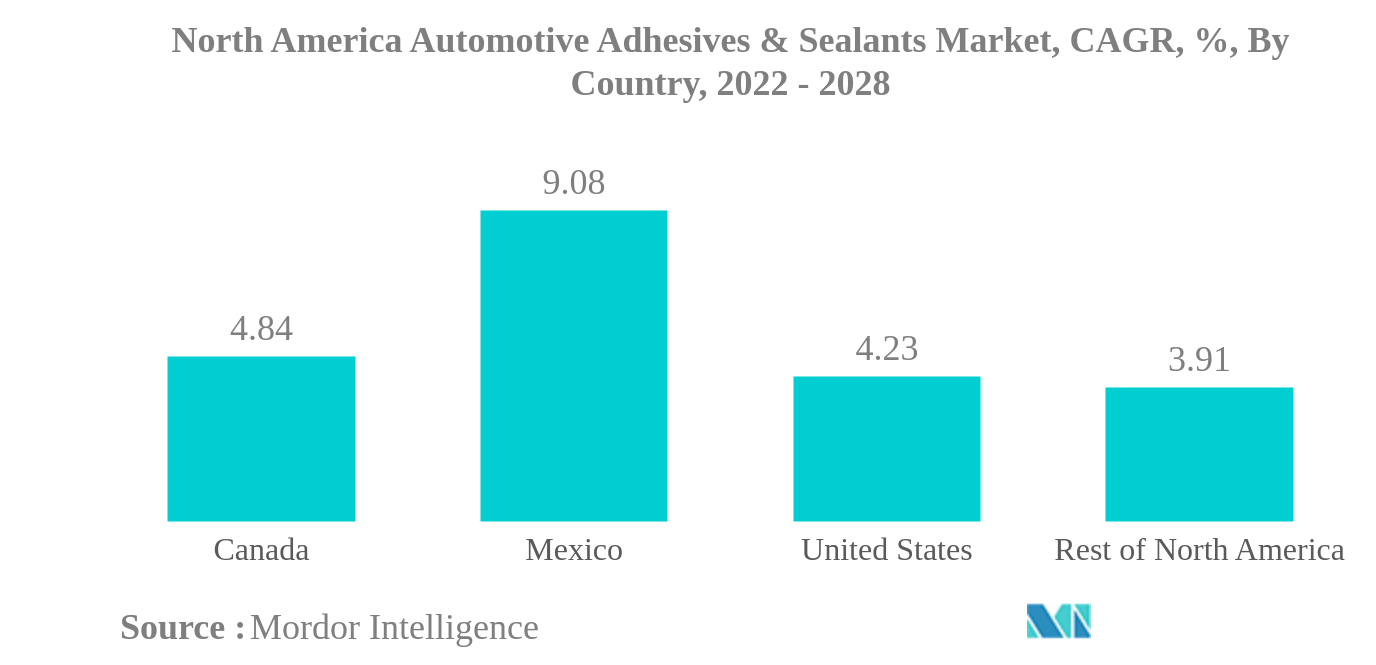

- 北米の自動車用接着剤・シーラント市場は、巨大な自動車生産能力を持つ米国が支配的である。米国の自動車生産台数は世界第2位で、2021年には917万台が生産されたのに対し、メキシコは310万台、カナダは110万台であった。

- 溶接の代わりに接着というトレンドの高まりが、同地域における自動車用接着剤およびシーリング剤の需要創出に大きく寄与している。 自動車メーカーが燃料節約とCO2排出量削減のために自動車の軽量化を常に革新しているため、プラスチックルーフ、バンパー、または衝突に関連する部品に接着剤を使用することが、ネジ、リベット、溶接などの従来の接合手順に代わる効果的な方法となった。

- ポリウレタンをベースとする接着剤とシーリング剤は、広い使用温度範囲、熱硬化と湿気硬化、塗装性などの柔軟性により、北米地域の自動車産業で最も一般的に使用され、2021年には26.3%のシェアを占める。エポキシ接着剤とシーラントは、他の樹脂タイプの中で2番目に多く使用されており、2021年には21.5%のシェアを占める。

- 2028年には、北米地域におけるアクリル系接着剤のシェアは2021年の16%から20%に拡大すると予想される。これは、プラスチックや複合材料と結合して自動車の重量を軽くする能力があり、バッテリーの組み立て作業にも応用できるためである。

サンプルをダウンロード