中東・アフリカ熱画像システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

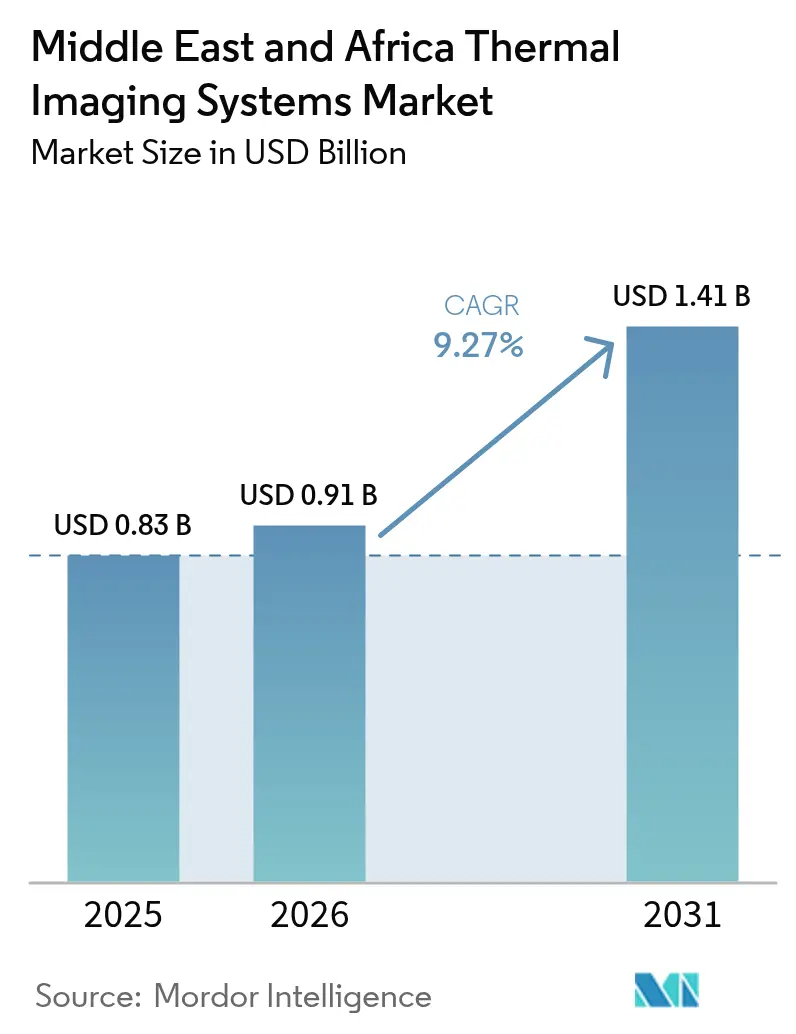

| 基準年の市場規模 (2025) | 0.83 十億米ドル |

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.41 十億米ドル |

| 成長率 (2026 - 2031) | 9.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ熱画像システム市場分析

中東・アフリカ熱画像システム市場規模は、2025年の8億3,000万米ドル、2026年の9億1,000万米ドルから2031年には14億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 9.27%を記録する見込みです。

石油・ガス分野における予知保全需要の高まり、スマートシティ向け監視、湾岸協力会議(GCC)の防衛近代化が、冷却型・非冷却型ソリューション双方のアドレサブル市場を拡大しています。ハードウェアは、国境・港湾・エネルギー資産への大規模固定カメラ展開により引き続き収益の中核を担う一方、定期的なキャリブレーション・トレーニング・アナリティクスのサブスクリプションが支出をサービス方向へ誘導しています。低コストマイクロボロメーターとエッジAIチップセットの普及拡大により、熱画像システム市場は軍事用途の中核から商業ビル検査、自動車運転支援、物流へと広がりを見せています。米国および欧州の大手企業が高性能冷却型プラットフォームを支配し、中国ベンダーが商業用固定カメラでシェアを拡大、スタートアップ企業が小規模業者向けハンドヘルド診断を民主化しています。

主要レポートの要点

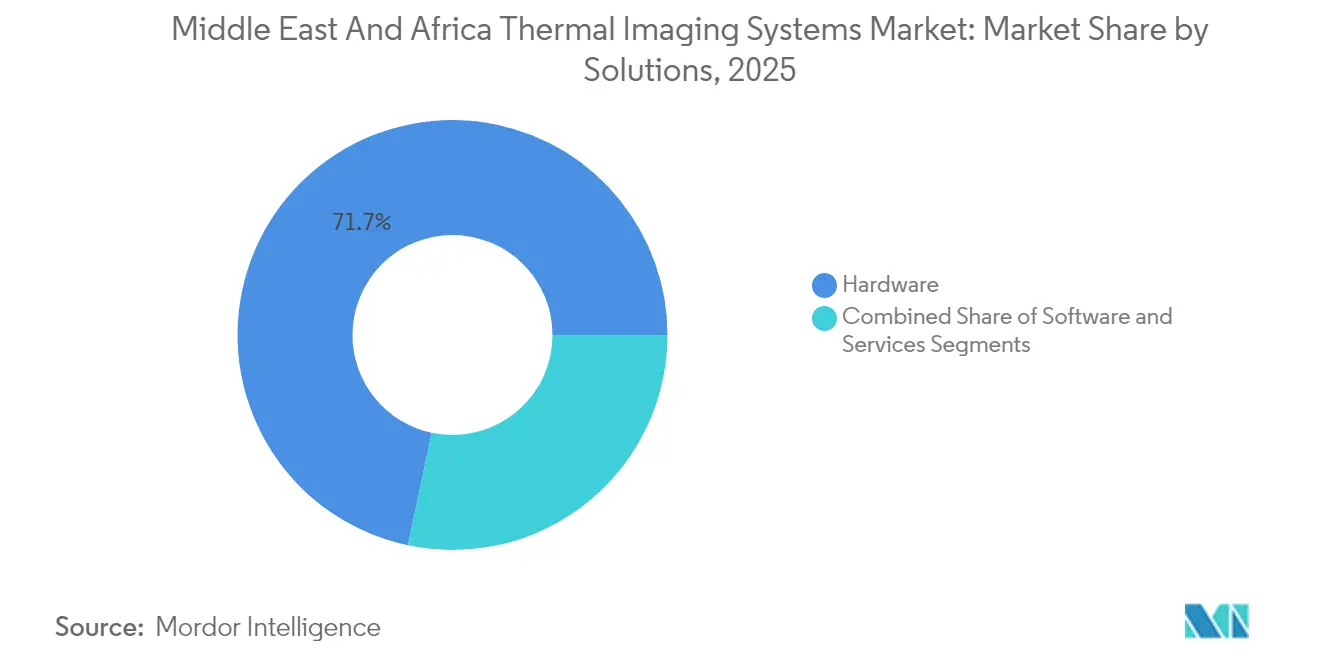

- ソリューション別では、ハードウェアが2025年に71.68%の収益シェアを獲得。サービスは2031年にかけて10.39%のCAGRで成長する見込みです。

- 製品タイプ別では、固定型熱画像カメラが2025年に熱画像システム市場シェアの58.05%を占め、ハンドヘルド型は2031年にかけて9.64%のCAGRを記録する見込みです。

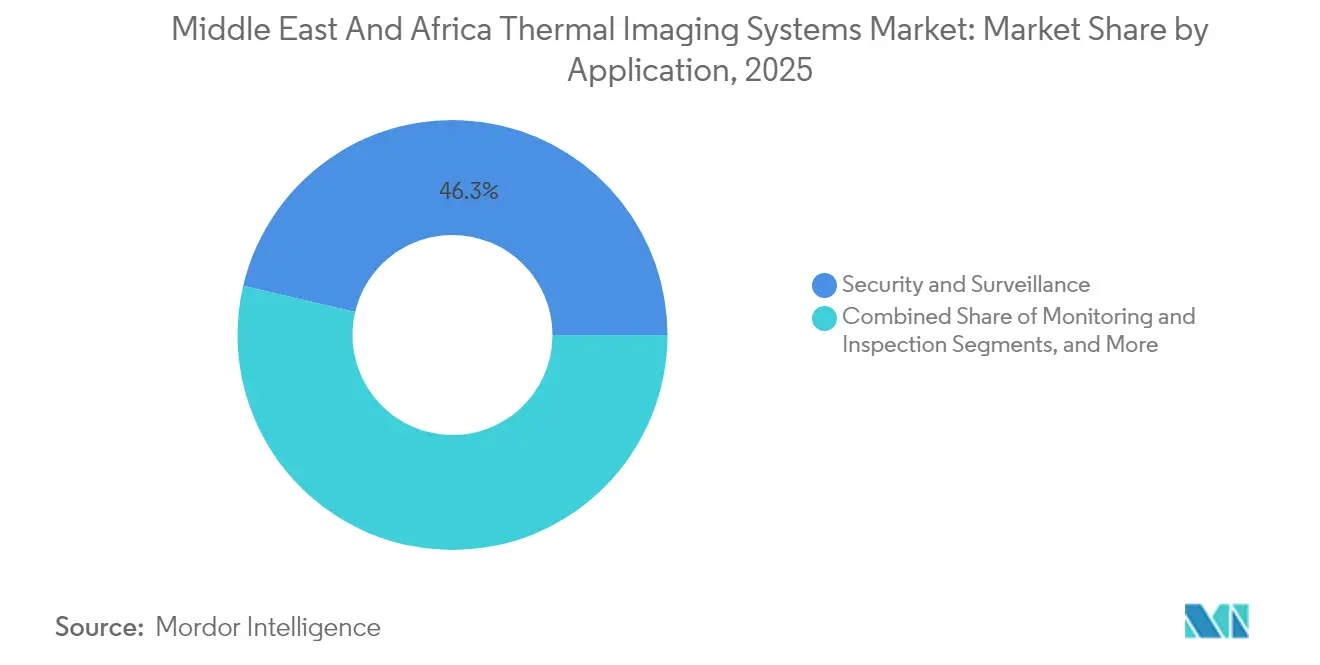

- 用途別では、セキュリティ・監視が2025年に46.32%の収益を獲得し、モニタリング・検査は2031年にかけて10.17%のCAGRで成長する見込みです。

- エンドユーザー別では、航空宇宙・防衛が2025年に54.06%の支出を占め、石油・ガスは同期間に11.54%のCAGRで拡大すると予測されています。

- 国別では、サウジアラビアが2025年に地域収益の37.74%を占め、アフリカは2031年にかけて10.03%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ熱画像システム市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GCC諸国全体の防衛近代化プログラム | +2.3% | サウジアラビア、UAE、カタール、クウェート | 中期(2~4年) |

| 石油・ガス分野における予知保全要件の拡大 | +2.1% | サウジアラビア、UAE、クウェート、南アフリカ | 長期(4年以上) |

| スマートシティ構想を通じた急速な都市セキュリティ投資 | +1.8% | サウジアラビア、UAE、エジプト、南アフリカ | 中期(2~4年) |

| 低コスト非冷却センサーによる商業採用の促進 | +1.5% | UAE、サウジアラビア、南アフリカ | 短期(2年以内) |

| AI対応熱画像アナリティクスによるROI向上 | +1.2% | サウジアラビア、UAE、南アフリカ | 中期(2~4年) |

| 砂漠作戦向け堅牢なドローン搭載型熱画像ペイロードの登場 | +1.0% | サウジアラビア、UAE、カタール、クウェート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GCC諸国全体の防衛近代化プログラム

地域の軍隊は、探知距離を延長しマルチスペクトル融合を可能にする第三世代熱画像装置で旧来の電気光学スイートを刷新しています。サウジアラビアの軍事産業庁は2024年にHensoldt社と国内生産の現地化に関する覚書を締結し、自国能力の強化への取り組みを強調しました。Teledyne FLIRへの米陸軍の車両センターシステム向け並行受注は対外有償軍事援助(FMS)チャネルに波及し、GCCの仕様を冷却型中波赤外線アレイへと誘導しています。輸出ライセンスのボトルネックは依然として存在するものの、二国間協定により信頼できる湾岸パートナーへの承認サイクルが短縮されています。その結果、ハードウェア収益が増加する一方、自動目標認識アルゴリズムが定期的なソフトウェア機会を開拓しています。

石油・ガス分野における予知保全要件の拡大

国営石油会社は現在、熱データを振動データや履歴データと融合させ、数週間前に故障を予測しています。アブダビ国営石油会社(ADNOC)は2024年にAIQのNeuron 5プラットフォームを上流資産全体に展開しました。サウジアラムコの2024年のGecko Roboticsとの契約は、足場を使った調査に代わるロボットによる超音波・熱画像検査を強調し、コストのかかる操業停止を回避するものです。ドローン搭載カメラがフレアスタックや海底ラインをスキャンし、腐食や漏洩を示すホットスポットを検出することで、熱画像をデジタルツインのワークフローに組み込んでいます。1件あたり2,000万米ドルを超えることも多い操業停止回避によるコスト削減効果が、複数年にわたる検査予算を正当化しています。

スマートシティ構想を通じた急速な都市セキュリティ投資

サウジアラビアのNEOMやドバイの拡大するスマート交通グリッドなどのギガプロジェクトは、境界セキュリティ、群衆監視、自動運転車ナビゲーションのために固定型熱画像カメラを統合しています。ドバイ道路交通局は2024年に事故検知ループに熱画像を追加し、主要幹線道路での対応時間を短縮しました。[1]ドバイ道路交通局、「スマート交通管理システム」、rta.aeエジプトの新行政首都は、政府庁舎や交通ハブ全体でこのモデルを踏襲しています。自治体の購入者は、カメラ、クラウドアナリティクス、サイバーセキュアなデータ処理を組み合わせたターンキーパッケージを好み、単発購入をサブスクリプション収益へと転換しています。

低コスト非冷却センサーによる商業採用の促進

100米ドル未満のマイクロボロメーター価格と500米ドル未満のスマートフォン対応アドオンにより、熱画像システム市場は小規模建設会社や住宅検査業者へと広がっています。Magna Internationalは2024年までに120万台以上の自動車用熱センシングユニットを出荷し、先進運転支援システム(ADAS)が規制上の支持を得るにつれ5億米ドルの機会を見込んで2025年に第五世代プラットフォームをリリースする予定です。1,000米ドル未満の手頃なハンドヘルド機器が、UAEや南アフリカの中小企業においてHVACの非効率性や電気系統のホットスポットを診断するために活用されています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 冷却型プラットフォームの高い導入・メンテナンスコスト | −1.4% | サウジアラビア、UAE、南アフリカ | 長期(4年以上) |

| センサー入手を制限する厳格な輸出規制体制 | −1.1% | アフリカ(南アフリカを除く)、中東の一部 | 長期(4年以上) |

| 認定サーモグラフィー専門家の不足 | −0.9% | 南アフリカ、ケニア、ナイジェリア、サウジアラビア、UAE | 中期(2~4年) |

| 砂塵、湿度、極端な高温による性能劣化 | −0.7% | サウジアラビア、UAE、カタール、クウェート、北アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冷却型プラットフォームの高い導入・メンテナンスコスト

冷却型中波検出器は1台あたり5万米ドルを超え、砂地環境では6ヶ月ごとのサービスが必要な極低温冷却装置に依存しています。そのため、アフリカや小規模湾岸諸国の予算制約のある機関は非冷却型の代替品を選択するか、プロジェクトを先送りし、市場全体の成長を鈍化させています。メンテナンスリスクをベンダーに移転するリースモデルが台頭しつつありますが、信用力のある購入者と予測可能な規制枠組みが前提となります。

センサー入手を制限する厳格な輸出規制体制

国際武器取引規則(ITAR)とワッセナー・アレンジメントの規則により、多くのアフリカの購入者に対してフレームレートとピクセル数が制限され、承認サイクルが1年に及ぶことがあります。[2]米国国務省、防衛貿易管理局、「ITAR規制」、pmddtc.state.govそのため西側サプライヤーはGCC市場に傾注する一方、中国ベンダーは低スペックのライセンス不要品をアフリカに出荷し、サプライチェーンを分断して地域部隊間の相互運用性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ハードウェアが優位を維持、サービスが加速

ハードウェアは2025年に収益の71.68%を生み出し、国境・石油ターミナル・スマートシティグリッドへの防衛用カメラ、レンズ、検出器モジュールの大規模調達を反映しています。政府が境界アップグレードに資金を投じるにつれ、ハードウェアの熱画像システム市場規模は着実に拡大する見込みです。しかしサービスは、オペレーターがキャリブレーション・アナリティクス・トレーニング契約を締結し、資本支出を予測可能な運営費へと転換するにつれ、10.39%のCAGRで他のすべてのカテゴリーを上回る成長を遂げるでしょう。Advanced Energy Industriesなどの先行採用者は年間サービスプランを組み合わせ、顧客との強固な関係を育んでいます。

サービスの成長軌道は、地域における認定サーモグラファーの不足にも対応しています。UAEと南アフリカのトレーニングプロバイダーはレベルII認定に最大1,900米ドルを請求しており、2024年に発足した認定サーモグラファーネットワーク・アフリカは20カ国以上で標準の統一を目指しています。ソフトウェア収益はハードウェアの普及に追随し、クラウドホスト型ダッシュボードとエッジAIエンジンが複数年サイクルにわたってデータストリームを収益化します。

製品タイプ別:固定型カメラが優位、ハンドヘルド型が普及

固定型設備は2025年に58.05%の収益を占め、国境・空港・石油化学ハブの広域監視によるものです。これらのシステムは可視光カメラやレーダーと統合され、多層的な状況認識を実現しています。ハンドヘルド型は価格が5,000米ドルを下回り、スマートフォンアドオンが電気技師や建物検査員向けのポイント・アンド・シュート診断を普及させるにつれ、2031年にかけて9.64%のCAGRを記録する見込みです。

Teledyne FLIRのHadron 640とGremsy社のVio F1は、小型化されたモジュールが固定型と移動型プラットフォームの境界をいかに曖昧にするかを示しています。需要はまた、ラインクルーにハンドヘルドカメラを支給してリアルタイム故障検知を行う電力会社からも生まれています。その結果、フィールド診断が赤外線チェックを日常業務に組み込むにつれ、ハンドヘルド型の熱画像システム市場シェアは拡大する見込みです。

用途別:セキュリティが優位、モニタリングが急増

セキュリティ・監視は2025年に総需要の46.32%を吸収し、地域政府が国境フェンス・港湾検問所・空港エプロンへの投資を行ったことを反映しています。GCC軍は5キロメートルでの人物識別のために1280×1024検出器を指定し、ハードウェア受注を支えています。しかしモニタリング・検査は、石油・ガス、電力、食品工場が過熱資産を検知するための継続的な赤外線フィードに依存した状態基準保全体制へと移行するにつれ、2031年にかけて10.17%のCAGRで成長する見込みです。

発熱スクリーニング、ガス漏洩検知、実験室研究が検知・計測サブセットを構成しています。パンデミック後の公衆衛生義務が高交通量施設での体温スクリーニングレーンを維持する一方、石油化学プラントは肉眼では見えないメタンプルームを可視化するために光学ガスイメージングを展開しています。

エンドユーザー別:防衛が依然最大、石油・ガスが最速成長

航空宇宙・防衛は2025年に54.06%の支出を獲得し、装甲車両の改修と複合戦力プラットフォームに統合された暗視アップグレードを背景としています。防衛向け熱画像システム市場規模は拡大する見込みですが、石油・ガスは上流オペレーターが予知作業指示を発動するデジタルツインダッシュボードに熱画像レンズを組み込むにつれ、11.54%のCAGRで他のすべてのセグメントを上回る勢いを示すでしょう。自動車OEMも同様に自動緊急ブレーキに関する規制義務に備え、長波赤外線カメラへの将来的な大量受注を促進しています。

医療分野での採用には非接触型新生児モニタリングや静脈可視化が含まれ、食品加工業者は輸出コンプライアンスを満たすために調理温度とシール完全性を検証しています。こうした多様なユースケースが収益ピラミッドを広げ、単一の垂直市場への過度な依存を軽減しています。

地域分析

サウジアラビアは2025年に地域収益の37.74%を維持し、ビジョン2030の現地化目標、アラムコの製油所検査デジタル化、NEOMのスマートシティ建設に支えられています。同国の調達規模は冷却型中波アレイに有利な単価経済をもたらし、国内組立パートナーシップは将来のコスト削減を示唆しています。アラブ首長国連邦(UAE)は第2位に位置し、ADNOCの予知保全展開とドバイのAI駆動型交通管理を活用してパイプライン検査と都市安全予算を堅調に維持しています。

トルコの防衛プログラムは、Aselsan社における自社検出器製造と相まって安定した需要を確保しています。2031年にかけて10.03%の成長が予測されるアフリカは、南アフリカの国境セキュリティアップグレードとドローン搭載カメラを展開するケニアの野生動物保護活動が牽引しています。断片化した規制とサービスの空白が依然として障壁となっているものの、中国サプライヤーは西側の提供価格を大幅に下回るバンドル型映像アナリティクスパッケージでこのギャップを活用しています。ナイジェリア、エジプト、モロッコは石油・ガスおよび重要インフラ保護における中堅採用国として台頭しているものの、ライセンス遅延と技術者不足に制約されています。

中東の残りの地域、すなわちカタール、クウェート、オマーン、バーレーン、イラク、ヨルダン、レバノンでは、より小規模ながら増加する予算が空港拡張、洋上プラットフォームの安全、石油化学資産の完全性を対象としています。官民コンセッションモデルが資本コストを数十年にわたって分散させ、自治体にとってサブスクリプション型熱画像サービスを魅力的なものにしています。熱画像システム市場は、防衛中心の姿勢から運用安全・物流・都市ガバナンスのための多面的ツールへと正常化を続けています。

規制環境

中東・アフリカにおけるサーマルイメージングの導入は、国や用途によって異なる安全性、建築、公共インフラ調達、およびセキュリティに関する規制の組み合わせのもとで運用されている。ガルフ地域では、プロジェクトのコンプライアンスは地域および国家規格、さらに検査報告書に対する当局の受理に基づくことが多い。例として、太陽光発電所向け屋外赤外線サーモグラフィに関するガルフ規格GSO IEC TS 62446-3:2021や、赤外線サーモグラフィカメラ(検出器解像度や耐環境保護等級を含む)の最低技術性能を定めるドバイの公共インフラ調達仕様が挙げられる。

UAEでは、受理要件が機器仕様を超えて許認可や報告にも及ぶことがあり、ドバイの治安産業規制機関(SIRA)を通じた一部の秘匿型サーマルカメラ設置の承認手続きや、建設・検査承認に紐づくプロジェクト側のEHSおよび自治体要件が含まれる。アフリカ全域では、公共インフラ事業者や政府機関が、サーモグラフィカメラおよび関連する検査ワークフローに関する入札・技術仕様を通じて要件を形成しており、これが購入可能な製品や検証方法に影響を与えている。コンプライアンスの重点は、校正の追跡可能性と資格を持つ操作者へと徐々に移行しており、サウジアラビアではサウジ食品医薬品庁関連の監査手法に整合した食品関連検査を含め、業界固有の要件に校正・監査対応を結び付けている。こうした動きにより、特に上位機種の冷却型センサーが輸出規制の対象となっている状況において、現地試験、校正へのアクセス、認定されたサーモグラフィ能力の役割が、ハードウェアの入手可能性と並んで一層重要になっている。

バリューチェーン分析

地域のバリューチェーンは輸入主導型であり、検出器コアや多くのレンズはグローバルメーカーから調達され、その後、流通業者やインテグレーターによって現地の運用環境向けに適合させられる。一般的な流れとしては、グローバルなセンサー・カメラOEM(米国、イスラエル、欧州、中国を拠点とするサプライヤーを含む)から、UAEやサウジアラビアの拠点を通じて輸入物流を管理する地域の流通業者に流れ、ドバイはフリーゾーン倉庫を活用した集約拠点として頻繁に利用される。下流では、現地のシステムインテグレーターや付加価値再販業者が、コミッショニング、VMSおよび分析ソフトウェアの統合、耐環境化、校正や予防保守といったアフターセールスサービスを担っている。

ボトルネックは、特殊な赤外線光学材料(例:ゲルマニウムやカルコゲナイドガラス)、一部の検出器タイプにおけるウェーハレベルの生産能力の制約、および規制対象となるサーマルセンサーの輸出許可の取得期間に集中する傾向があり、これが防衛グレードのプラットフォームでは数か月単位の納期遅延を招くことがある。サービス対応力は下流の事業者にとって重要な差別化要因である。現場検査やドローンによるサーマルデータ取得(サウジアラビアの大規模プロジェクトで用いられる太陽光発電のサーモグラフィやマイクロクリメートマッピングのワークフローを含む)を提供できるインテグレーターは、ハードウェア販売を継続的な検査、分析、保守収益へと転換させるとともに、過酷な砂漠環境における顧客のダウンタイムを低減させている。

競合情勢

熱画像システム市場は中程度の集中度を示しています。Teledyne FLIR、L3Harris、Lockheed Martin、BAE Systems、Leonardo DRS、Elbit Systemsの6社の西側防衛大手が、独自の製造技術、堅牢化ノウハウ、防衛省との深い関係を活かして冷却型検出器販売の大部分を占めています。Hangzhou Hikvision、Guide Infrared、Zhejiang Daliなどの中国メーカーは、映像管理ソフトウェアをバンドルした価格競争力のある384×288および640×512非冷却カメラを供給し、港湾や工業団地での商業設備を急速に拡大しています。

Thermoteknix、Testo、Optris、Ametek-Landはプロセス制御と科学研究向けの高精度放射測定デバイスに特化し、キャリブレーションのトレーサビリティとISO 9001準拠で差別化しています。北米のスタートアップ企業、特にSeek ThermalとInfrared Cameras Inc.は500米ドル未満のハンドヘルドイメージングを民主化し、施設管理者や電気技師のユーザーベースを拡大しています。

技術統合が競争上の境界を設定しています。エッジAI推論チップを組み込むベンダーはレイテンシーと帯域幅コストを削減し、これは遠隔地の石油プラットフォームや砂漠の前哨基地にとって重要です。ITARおよびワッセナー輸出規制への準拠がサプライヤーをさらに区分し、西側大手はGCC同盟国向けのライセンスサポートを強調する一方、中国企業は規制の少ないアフリカの購入者に対応しています。新たなホワイトスペースは、自律走行車の知覚スタック、洋上検査向けドローンペイロード、電力グリッドにおける変圧器健全性アナリティクスにあります。

中東・アフリカ熱画像システム産業リーダー

Teledyne FLIR LLC

L3Harris Technologies Inc.

Lockheed Martin Corporation

BAE Systems plc

Leonardo DRS Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

防衛および海上保安分野の調達は、単独のカメラではなく、センサーとソフトウェア、艦上統合を組み合わせた統合型赤外線監視スイートに対する機会を生み出し続けている。関連する例として、EDGE Group傘下のAbu Dhabi Ship Buildingが、クウェートのAl Dorra計画向けに8隻の沖合パトロール船艇にHGHの赤外線監視システムとCYCLOPEソフトウェアを提供する契約を選定したことが2026年7月に発表された。このようなプログラムは、長距離サーマルペイロード、マルチセンサーフュージョン、そして地域の造船・システム統合を通じたライフサイクルサポートへの需要を後押ししている。

サウジアラビアの現地化枠組みも、サーマルハードウェアと国内サポート、デポメンテナンス、承認された現地化計画を組み合わせられるサプライヤーにとっての余地を広げている。Teledyne FLIR Defenseが、GAMI承認の現地化計画(2025年3月発表)と連携し、軽量車両監視システム(LVSS)の可動式監視ユニットをサウジアラビアの軍事機関に供給する契約を締結したことは、性能、供給保証、現地コンテンツを組み合わせた提案がますます受注を獲得していることを示している。防衛分野以外では、太陽光発電やメガプロジェクトのインフラ向けドローンベースのサーマル検査が、非冷却型ラジオメトリックペイロードと分析サービスの商業的な道筋を支えており、需要は公共インフラ事業者の仕様、PVサーモグラフィ規格(GSO IEC TS 62446-3:2021)、校正済み測定と適格な報告に関する事業者要件によって形成されている。

最近の業界動向

- 2026年7月:HGHは、EDGE Group傘下のAbu Dhabi Ship Buildingより、クウェート海軍のAl Dorra計画向けに8隻の沖合パトロール船艇へ赤外線監視システムとCYCLOPEソフトウェアを装備する契約を確保した。この受注は、海上保安分野における統合型サーマル監視とソフトウェアの需要を強化し、サーマルイメージング調達における地域の造船・システム統合の役割を強めるものである。

- 2025年11月:Teledyne FLIR Defenseは、リヤドを拠点とする経営体制を発表し、サウジアラビア地域本部(RHQ)ライセンスの進展を確認、2026年中頃のリヤド本部開設を予定している。サウジアラビアRHQの設立は、国内調達や現地化の期待に整合し、サーマル対応監視プログラムに向けた入札サポート、供給調整、維持サービスの近接性を向上させる。

- 2025年3月:Teledyne FLIR Defenseは、Middle East Task Company(METCO)と780万米ドルの契約を締結し、GAMIが調整する承認済み現地化計画に支えられ、サウジアラビアの軍事機関向けに軽量車両監視システム(LVSS)の可動式監視ユニットを提供する。この契約は、可動式サーマル監視の展開範囲を拡大し、現地化とライフサイクルサポートを組み合わせたソリューションへの調達上の選好を示している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、中東・アフリカ全域で販売・使用されるサーマルイメージングシステム(固定型および携帯型サーマルカメラを含む)、並びにサーマル画像の取得、分析、利用を直接的に支える関連ソフトウェアおよびサービスを対象とする。

範囲の除外事項:サーマルセンシングを使用しない隣接する夜間視認光学機器、およびサーマルイメージング専用に設計されていない一般的なCCTVコンポーネントは除外する。

セグメンテーション概要

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 製品タイプ別

- 固定型熱画像カメラ

- ハンドヘルド型熱画像カメラ

- 用途別

- セキュリティ・監視

- モニタリング・検査

- 検知・計測

- エンドユーザー別

- 航空宇宙・防衛

- 自動車

- 医療・ライフサイエンス

- 石油・ガス

- 食品・飲料

- その他エンドユーザー

- 地域別

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 中東

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、国および用途別に明確な需要マップを構築することから始まり、その後、実際に調達、設置、使用されているものを確認した。貿易動向についてはUN Comtradeや各国税関ポータルなどの公開情報源を活用し、防衛関連の文脈についてはSIPRIの報告に類似した情報を参照し、サーマル機器が明確に指定されている政府調達ポータルや入札公告も確認した。

仮定の根拠を確保するため、空港セキュリティプログラムに関する民間航空当局の発表、検査活動に関する石油・ガス規制当局または国営石油会社の公開情報の更新、サーモグラフィの使用事例や一般的な性能要件を論じる査読済み学術誌なども確認した。企業の年次報告書、投資家向け説明資料、信頼できる報道は、製品ミックスの変化や価格動向を把握するために利用した。一部では、企業財務、ニュースおよび財務情報、特許、入札追跡のための有料サブスクリプションも参照し、時系列や収益の関連性を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために他の多くの公開・有料情報源も参照した。

一次インタビューおよび調査

一次調査は、導入状況、価格設定、セキュリティ用途と検査用途の比率に関するデスクリサーチの仮定を検証するために用いられた。これらは予算やプロジェクトのタイミングによって急速に変化する可能性があるためである。サプライヤー、流通業者、システムインテグレーターに加え、地域全体の防衛・民間セキュリティ、石油・ガス事業、産業保守チームのエンドユーザーにもヒアリングを行った。

本市場は複数国にわたるため、ガルフ地域の需要拠点および主要なアフリカのバイヤー双方にわたって入力内容を確認し、最終的な仮定を現地で実際に調達・展開されている実態と三角測量的に照合した。

一次調査回答者のフィールドワーク分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:16% | |

| ミドルティア:54% | 部門/ユニットリーダー:31% | |

| 中小プレーヤー:16% | マネージャー:53% |

市場規模算出および予測

市場規模算出は、トップダウンとボトムアップの両モデルを用いて構築された。トップダウン側では、セキュリティインフラの展開、防衛近代化の兆候、産業検査の強度、既設ベースの更新サイクルという実務的な組み合わせを用いて各国の需要プールを再構築し、その後、一般的なシステム価格帯を用いて価値に変換した。

これらの合計値は、選択的なボトムアップチェックによって裏付けられた。主として、地域内のサンプルとなるサプライヤーおよび販路の収益の積み上げ、加えて固定型・携帯型カメラのASP×販売台数による簡易な整合性確認である。ある国において特定の販路の可視性が弱い場合には、輸入パターン、入札頻度、近隣国の導入曲線などの代理指標を用いてギャップを補完し、その後専門家との協議を通じて正規化した。

予測にあたっては、防衛および公共安全プログラムに一般的な予算タイミングやプロジェクトの遅延をモデルに反映できるよう、シナリオ分析を用いた。追跡した主要な入力(例示)には、国境や重要インフラの新規監視プロジェクト、空港セキュリティのアップグレード、石油・ガス検査支出のペース、固定型と携帯型デバイスのミックスの変化、高性能用途における冷却型と非冷却型の選好、製品リフレッシュサイクルによる予想価格変動が含まれる。

データ検証および更新サイクル

成果物は複数の段階で確認され、異常な変動が説明なく通過することがないようにしている。当社は、モデルを調達発表、貿易動向、暗示される単位経済性などの独立した指標と比較し、承認前に国別・用途別に差異を調査している。

2人目のアナリストによるレビューは、ロジック、算術、仮定の整合性について実施され、回答者グループ間で価格、範囲、または導入に関するフィードバックに矛盾がある場合には再連絡が行われる。レポートは年次で更新され、大規模契約の受注、政策の変化、突発的な供給制約などの重大な事象が発生した場合には随時更新される。提供前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる中東・アフリカのサーマルイメージングシステム市場の推定値と他の公開推定値との比較

本市場に関する公開数値は、範囲の線引きが異なり、価格設定の考え方も異なる方法で扱われているため、大きく異なるように見えることがある。ある推定が公共安全プロジェクトのみを対象として構築されているのに対し、別の推定には産業用サーモグラフィやアフターマーケットサービスが組み込まれている場合にも差異が生じる。

公開されている数値の中には、範囲を拡大して隣接する夜間視認機器や広範な監視カメラ支出を含めているものもあり、ミックスが低コストの非冷却型デバイスへ移行しても価格を一定に保っている場合がある。Mordor Intelligenceは、中東・アフリカにおけるサーマルイメージングシステムのハードウェアに加え、直接紐づくソフトウェアおよびサービスを対象範囲としており、非サーマルCCTVおよび非サーマル夜間視認光学機器は除外している。これにより、価値が再現可能なサーマル需要プールに結び付いた状態を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.83 B (2025) | |

| 業界出版社A | USD 0.83 B (2024) | 2024年を基準年とし、より広範な用途セットを使用しており、予測期間にわたって価格をより安定的に保っているため、国別のプロジェクトミックスの変化に伴う段階的な上昇が圧縮される可能性がある。 |

| リサーチ出版社B | USD 0.41 B (2024) | より狭いサーマルカメラ導入の範囲に推定値の中心を置いているようであり、ソフトウェアおよびサービス価値の明示的な捕捉が少ないため、エンタープライズおよび防衛プログラムにおける総支出を過小評価する可能性がある。 |

差異は主に、サーマルイメージングの一部として何を計上するか、および基準年をどのように定めるかによって生じる。市場を明確な製品タイプ、用途、地域固有の需要指標に結び付けることで、最終的な数値は追跡可能な状態を保ち、仮定が更新された際にも再現しやすくなっている。

レポートで回答される主要な質問

2031年における中東・アフリカ熱画像システム市場の予測値はいくらですか?

中東・アフリカ熱画像システム市場は、9.27%のCAGRに支えられ、2031年までに14億1,000万米ドルに達する見込みです。

ソリューション別で最も成長が速いセグメントはどれですか?

サービスは、購入者がキャリブレーション、トレーニング、アナリティクスのサブスクリプションへと移行するにつれ、10.39%のCAGRを記録すると予測されています。

サウジアラビアは現在、市場のどの程度のシェアを占めていますか?

サウジアラビアは2025年に地域収益の37.74%を占めました。

ハンドヘルド型熱画像カメラが普及している理由は何ですか?

5,000米ドル未満への価格低下と500米ドル未満のスマートフォン対応デバイスにより、電力、建設、施設メンテナンス分野でのオンデマンド診断が可能になっています。

最も加速すると予測されている用途はどれですか?

産業界が状態基準保全へと移行するにつれ、モニタリング・検査は10.17%のCAGRで拡大する見込みです。

冷却型熱画像プラットフォームの採用を抑制している要因は何ですか?

5万米ドルを超える導入コストと高いメンテナンス需要が、特にアフリカや湾岸諸国の小規模国において、予算制約のある機関による採用を制限しています。

最終更新日: