インドアルカリ電池市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

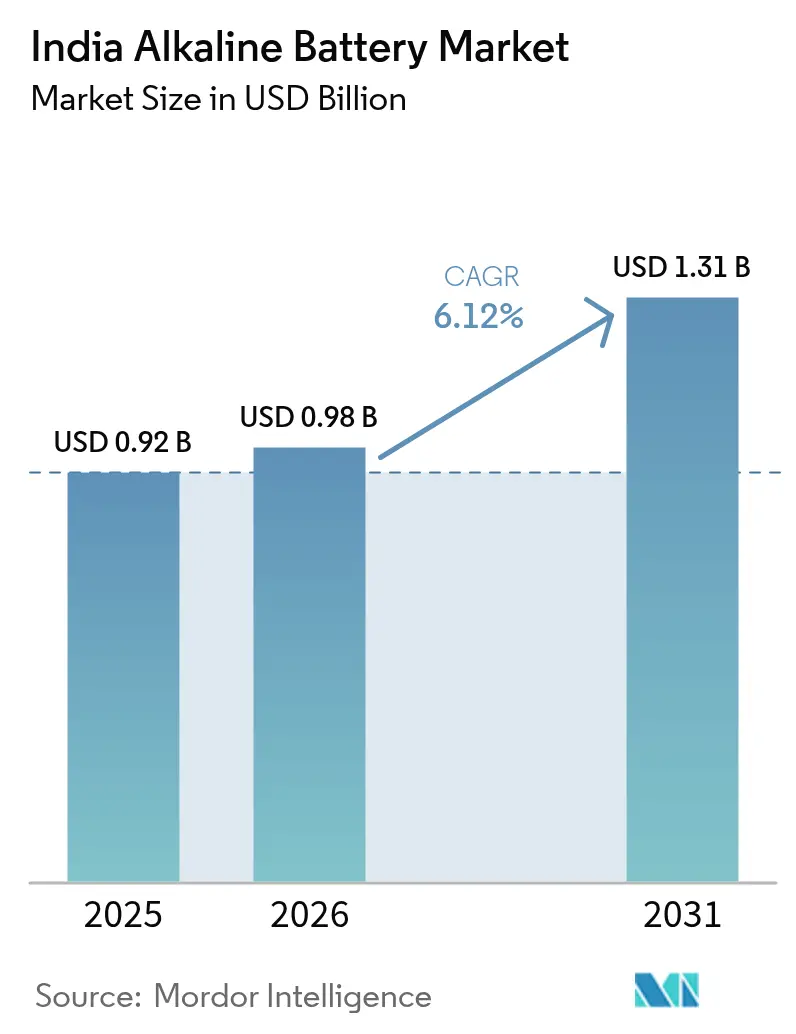

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドアルカリ電池市場分析

インドアルカリ電池市場規模は2025年に9億2,000万米ドルと評価され、2026年の9億8,000万米ドルから2031年には13億1,000万米ドルに達すると推計されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.12%です。

可処分所得の上昇、コンシューマーエレクトロニクスの普及拡大、および亜鉛炭素化学からの構造的な移行が、より長持ちするアルカリ電池への需要を牽引しています。Eコマースプラットフォーム、組織的小売の拡大、および防衛調達が市場の到達可能範囲を広げる一方、インド標準局(BIS)の適合規則は無秩序な取引よりもブランドサプライヤーを優遇しています。同時に、充電式リチウムイオンソリューションが高消費電力用途を侵食しており、既存プレーヤーはプレミアムアルカリニッチや充電式ポートフォリオへの転換を迫られています。拡大生産者責任(EPR)ガイドライン、水酸化カリウム(KOH)投入コストの変動、および偽造電池が成長見通しを抑制する一方、適合プレーヤー間での統合を加速させています。

主要レポートのポイント

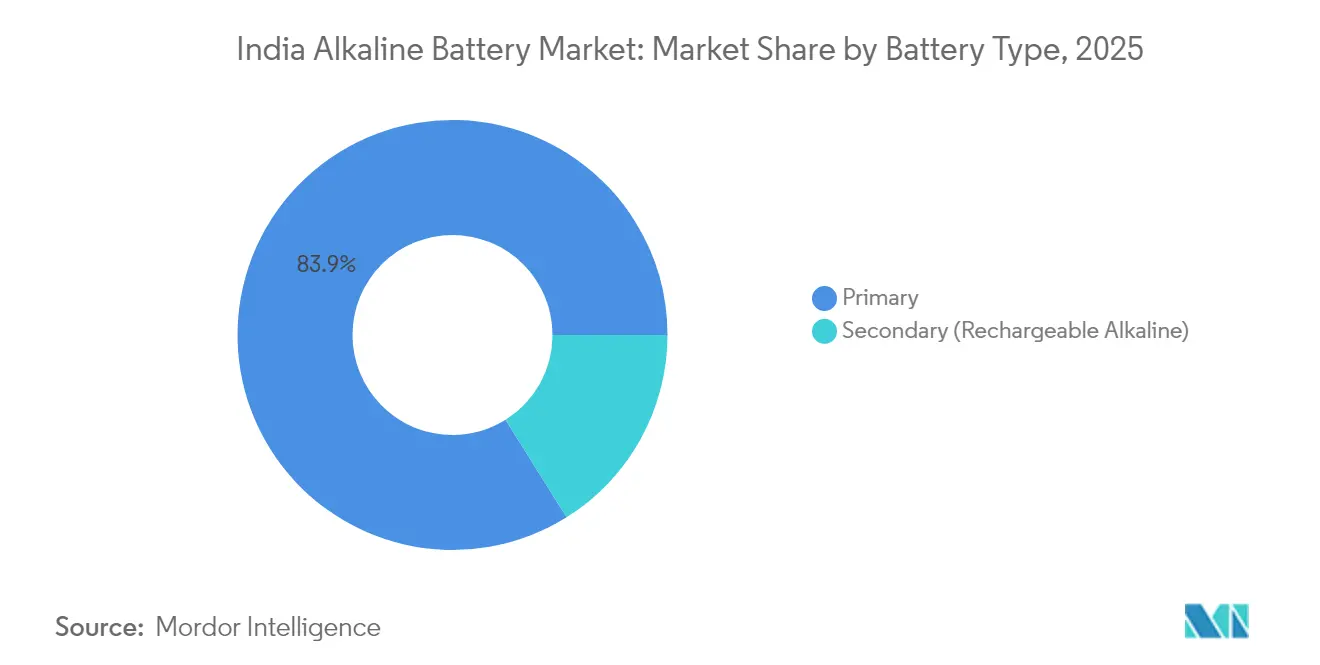

- 電池タイプ別では、一次電池が2025年のインドアルカリ電池市場シェアの83.90%をリードし、二次電池(充電式アルカリ)は2031年にかけて年平均成長率(CAGR)11.05%で加速する見込みです。

- サイズ別では、AA(LR6)電池が2025年のインドアルカリ電池市場規模の40.35%を占め、9ボルト規格は2026年から2031年にかけて年平均成長率(CAGR)9.62%で拡大する見通しです。

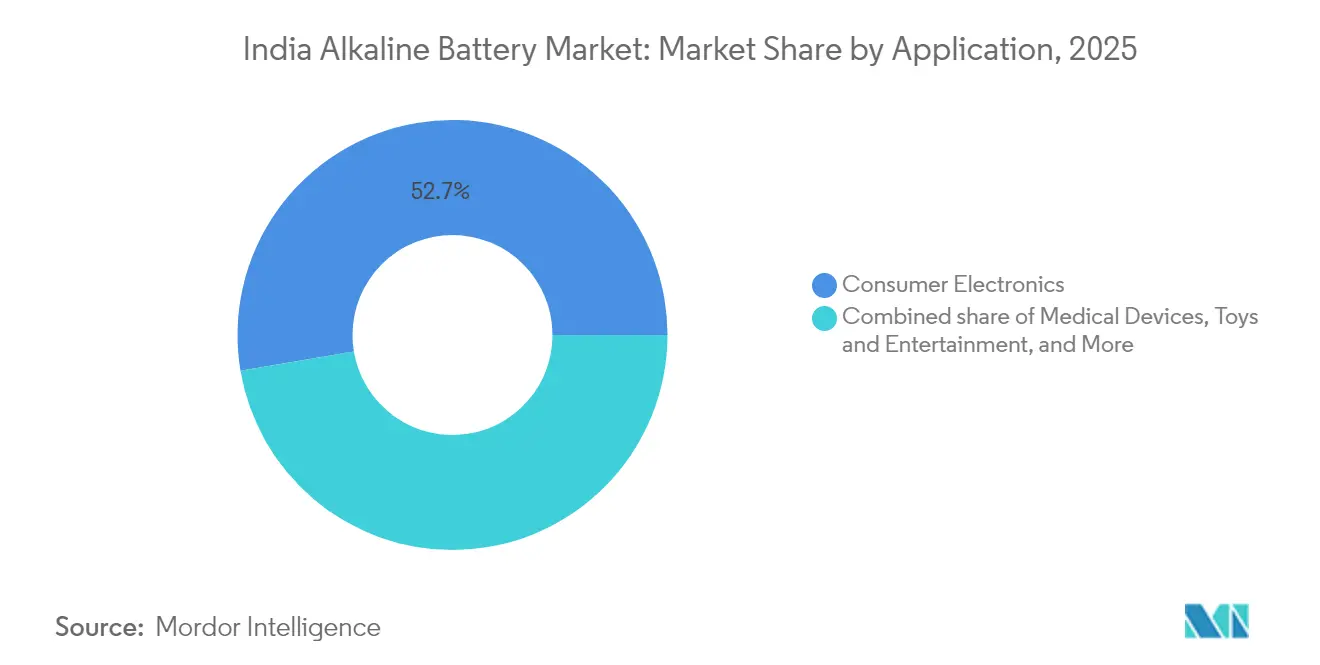

- 用途別では、コンシューマーエレクトロニクスが2025年のインドアルカリ電池市場規模の52.65%を占め、医療機器は2031年にかけて年平均成長率(CAGR)9.95%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドアルカリ電池市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算) % 年平均成長率(CAGR)予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| コンシューマーエレクトロニクス普及率および可処分所得の急増 | 1.2% | 全国規模、特に大都市圏および ティア1都市に集中 | 中期 (2〜4年) |

| 農村部の停電による携帯電力需要の牽引 | 0.8% | 農村部および半都市部、特にウッタル・プラデーシュ州、ビハール州、ジャールカンド州、および北東部諸州 | 長期 (4年以上) |

| 国境監視用頑丈なアルカリ電池の防衛調達 | 0.3% | ジャンムー・カシミール州、ラダック、アルナーチャル・プラデーシュ州、ラジャスターン州を含む国境地帯 | 長期 (4年以上) |

| Eコマースおよび組織的小売チャネルの急速な成長 | 0.9% | インターネット普及率と物流インフラが高い都市部およびティア2都市 | 短期 (2年以内) |

| コストおよびエネルギー密度における亜鉛炭素からアルカリへの移行 | 1.5% | 全国規模、都市圏およびティア1・ティア2都市での普及が先行し、農村市場では段階的浸透 | 中期 (2〜4年) |

| 玩具製造クラスターのコンプライアンス要件(無鉛) | 0.4% | BIS IS 15644:2006の施行によるマハラーシュトラ州、タミル・ナードゥ州、グジャラート州、カルナータカ州の製造クラスター | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

コンシューマーエレクトロニクス普及率および可処分所得の急増

可処分所得の増加と電池駆動機器のインストールベースの拡大が、インドアルカリ電池市場の顧客層を継続的に広げています。リモコン、玩具、壁掛け時計、ワイヤレス周辺機器、デジタル体温計が交換サイクルを主導しており、亜鉛炭素電池に対して3倍の価格プレミアムが、アルカリ電池の3〜10倍長いランタイムをもたらします。Evereadyのアルカリ電池収益はFY25第3四半期に前年同期比90.8%増加し、4年以内に市場シェア53%を目標として追求しています。中堅参入企業Nippo Thorは棚に並べてわずか11か月で3〜4%のシェアを獲得しました。しかし、リチウムイオンパワーパックがイヤバッド、スマートウォッチ、Bluetoothスピーカーを取り込んでおり、最も成長の速いエレクトロニクスセグメントにおけるアルカリ電池の成長余地を制限しています。メーカーは充電性能が最小限の利点しかもたらさない中程度の消費電力用途での普及深化で対応しています。

農村部の停電による携帯電力需要の牽引

インド農村部の広い範囲での断続的な系統電力供給が、インドアルカリ電池市場に対して相当の機会を維持しています。累積再生可能エネルギー容量が220GWに達しているにもかかわらず、ウッタル・プラデーシュ州、ビハール州、ジャールカンド州、北東部での頻繁な負荷制限が、懐中電灯、ラジオ、緊急用ランタンのための電池備蓄を家庭に促しています。[1]新・再生可能エネルギー省、「2025年次報告書」、mnre.gov.inアルカリ化学は優れた保存寿命と寒冷地性能を提供し、保存主体の消費パターンにおいて特に価値があります。Evereadyの新しいジャンムー工場は、同社を防衛地帯と北インドの農村市場の近くに位置させ、物流コストを削減し寒冷地サプライチェーンを強化します。屋根設置型太陽光発電の普及が逆説的な後押しをもたらしており、ユーザーはモンスーンシーズンや夜間停電に備えてアルカリ電池駆動のバックアップ照明を取り付けています。とはいえ、継続的な系統インフラ整備と充電式ランタン価格の低下が、中期以降の農村部アルカリ電池需要を抑制する可能性があります。

Eコマースおよび組織的小売チャネルの急速な成長

デジタルマーケットプレイスと大型小売店が、インドアルカリ電池市場における流通経済を再編しています。Amazon、Flipkart、Zepto、Blinkitは透明性のある価格設定、顧客レビュー、即日配送オプションを提供し、従来キラナ(小規模個人商店)で販売されていたブランドなしの亜鉛炭素電池から購買者を遠ざけています。Reliance RetailやDMartなどの組織的チェーンは端部陳列スペースとバンドルプロモーションを割り当て、アルカリ電池のブランド認知度を高めています。Indo Nationalは5年間での売上ほぼ倍増を目標とし、その成長論拠の中心的柱としてEコマースリーチを挙げています。Amazon Basicsのようなプラットフォーム独自のプライベートラベルが価格競争力のある代替品を提供し、既存プレーヤーが優れた液漏れ防止性能とBIS認証を強調する必要性を高めています。

コストおよびエネルギー密度における亜鉛炭素からアルカリへの移行

アルカリ電池は亜鉛炭素電池と比較して最大10倍の耐用時間を実現し、中程度の消費電力機器における交換頻度と総ライフタイムコストを削減します。可処分所得の上昇に伴い、都市部の消費者は初期費用よりもパフォーマンスを重視するようになっており、インドアルカリ電池市場が主流小売チャネルにより深く浸透しています。Evereadyは亜鉛炭素電池の守勢から積極的なシェア獲得戦略への転換を支えるため、アルカリ電池の生産能力を拡大しました。高い生産量が1セルあたりの製造コストを低下させるスケーラビリティ上の恩恵も生まれており、プレミアムを縮小させ化学移行を加速させています。

抑制要因の影響分析*

| 抑制要因 | (概算) % 年平均成長率(CAGR)予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| リチウムイオンの普及による一次アルカリ電池販売の侵食 | -0.6% | コンシューマーエレクトロニクス普及率が高い大都市圏およびティア1都市 | 短期 (2年以内) |

| EPRおよびワンウェイ電池廃棄物規制の強化 | -0.4% | 全国規模、都市部の地方自治体法人での施行集中 | 中期 (2〜4年) |

| KOH(水酸化カリウム)サプライチェーンの変動による投入コストの上昇 | -0.3% | アルカリ電池メーカー全体の製造コストへの全国的影響、国内・輸入水酸化カリウム調達に影響 | 短期 (2年以内) |

| 偽造低品質電池によるブランド信頼の侵食 | -0.5% | 無秩序小売が支配的な農村部および半都市部、BIS施行が限定的なティア3都市および地方 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオン普及による一次アルカリ電池販売の侵食

充電式リチウムイオンパックはインドで年平均成長率(CAGR)22.7%で拡大しており、イヤバッド、電動工具、ポータブルスピーカーにおける使い切り電池を置き換えています。都市部の中心部では、充電式AA相当のリチウムイオン電池がその寿命において50個以上のアルカリ電池を代替でき、価値方程式を大きく傾けています。EvereadyとIndo Nationalはリチウムイオンメーカーへの出資取得と懐中電灯ポートフォリオの拡充によりリスクをヘッジし、アルカリ電池後も顧客との関係を維持しています。侵食は充電式USBが普及している大都市圏で最も深刻であり、農村市場は充電器の不足と高い初期費用の認識により遅れています。

EPRおよびワンウェイ電池廃棄物規制の強化

電池廃棄物管理規則2022は、2026〜27年までに携帯電池の90%回収、2027〜28年までに最低5%のリサイクル原料含有を義務付けており、2030〜31年までに20%まで拡大します。[2]環境・森林・気候変動省、「電池廃棄物管理規則2022」、moefcc.nic.inアルカリ電池のリサイクルは低価値金属しか回収できず、コンプライアンスは利益ではなくコストとなります。メーカーは逆物流に資金を提供し、回収監査を認証し、国内での入手可能性が限られているにもかかわらず、リサイクル亜鉛およびマンガンをサプライチェーンに統合する必要があります。小規模プレーヤーにとって規制上の負担が市場撤退を促す一方、コンプライアンスを遵守する大手プレーヤーはスケールを活用してコストを吸収し、サステナビリティメッセージで差別化を図ることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:一次電池がリードを維持しながら充電式ニッチが成長

一次電池は2025年のインドアルカリ電池市場シェアの83.90%を占め、リモコンや懐中電灯などの中程度の消費電力機器における優位性を強固にしています。インドアルカリ電池市場は充電式フォーマットへの段階的な代替を見込んでいますが、充電器の入手可能性のギャップと初回購入価格の高さにより、大規模普及は依然として制限されています。EvereadyのFY25第4四半期のアルカリ電池売上46.3%増加は、すべてのチャネルにわたって亜鉛炭素から使い切りアルカリへの移行が継続していることを裏付けています。

充電式アルカリ電池は2031年にかけて年平均成長率(CAGR)11.05%で拡大する見込みですが、低いインストールベースからの出発となります。再利用性がコストを相殺し、リチウムイオンが極端な温度での認証や安全上の障壁に直面する産業用計装やプロフェッショナル照明において支持を得ています。BIS IS 16046規格が認証を支援していますが、ニッケル水素電池とリチウムイオンは依然として二次アルカリのエネルギー密度を上回っています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

サイズ別:AA電池が支配、9ボルト規格が加速

AA電池は2025年のインドアルカリ電池市場規模の40.35%を支配し、最大のインストール機器ベースと普遍的なチャネルプレゼンスに支えられています。Duracell AA10本パックが205〜256インドルピーという競争力のある価格設定が勢いを維持する一方、ローカルブランドがプレミアムギャップを縮小しています。AAA、C、Dカテゴリーは懐中電灯、ラジオ、大型ランタンに対応していますが、LED効率化の進展がこれらの需要量を時間とともに縮小させています。

最も速い軌道を描くのは9ボルト電池であり、煙感知器の義務化、血糖値計、セキュリティセンサーが確実なランタイムと液漏れ防止性能を要求することから、2031年にかけて年平均成長率(CAGR)9.62%での成長が予測されています。プレミアムポジショニングが高いマージンを実現し、サプライヤーは安全コンプライアンスと長い保存寿命を強調した差別化されたマーケティングを活用しています。

用途別:コンシューマーエレクトロニクスが数量を牽引、医療機器が台頭

コンシューマーエレクトロニクスは2025年のインドアルカリ電池市場需要の52.65%を占め、数億個のリモコンと玩具にわたっています。しかし、高成長のウェアラブルはリチウムイオンのみに依存するようになっており、最もダイナミックなカテゴリーでのアルカリ電池の上昇余地を制限しています。ブランドはそのため、中程度の消費電力周辺機器でのパフォーマンスメッセージを強化し、Eコマースプロモーションを通じた機器販売への電池バンドルに注力しています。

医療機器はポイント・オブ・ケア診断がホームヘルス環境に普及するにつれて、年平均成長率(CAGR)9.95%で最も速く成長するエンドユース分野を代表しています。安定した電圧供給、滅菌上の制約、長い保存寿命が、血糖値計、パルスオキシメーター、ポータブル心電図(ECG)モニターにおけるアルカリ電池の選好を支持しています。診断キットをプライマリヘルスセンターに配布する政府の医療プログラムが農村部での普及をさらに拡大しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地理的分析

都市の大都市圏およびティア1都市は2025年のインドアルカリ電池市場需要のおよそ64.40%を吸収しており、高い購買力、組織的小売ネットワークの集中、当日Eコマースフルフィルメントが要因となっています。マハラーシュトラ州、タミル・ナードゥ州、グジャラート州、カルナータカ州、デリーNCRが国内消費の半分を占め、EvereadyのジャンムーTH工場が北インドと国境州の防衛顧客向けの流通効率を解放しています。

農村部および半都市部は需要量のおよそ35.60%を担い、系統の信頼性ギャップと所得上昇に伴う亜鉛炭素からの代替によって支えられています。流通は複数段階の卸売ネットワークに依存しており、BIS IS 15063認証を欠く偽造電池にさらされるリスクがあります。クイックコマースと組織的小売のティア2・ティア3都市への拡大が徐々にブランドの入手可能性を改善し、歴史的に十分なサービスを受けていない地域でのアルカリ電池シェアを高めています。

ラダック、アルナーチャル・プラデーシュ州、シッキム、ラジャスターン州では戦略的な需要が生じており、防衛機関が監視・通信機器向けにアルカリ電池パックを調達しています。極端な温度での性能が不可欠であり、EvereadyのジャンムーTH工場への近接がリードタイムを短縮します。電池廃棄物管理規則の施行はデリー、ムンバイ、ベンガルールで最も強力であり、コンプライアンスを遵守するプレーヤーに規制上の参入障壁を提供し、非適合品を組織的チャネルから排除しています。

競合状況

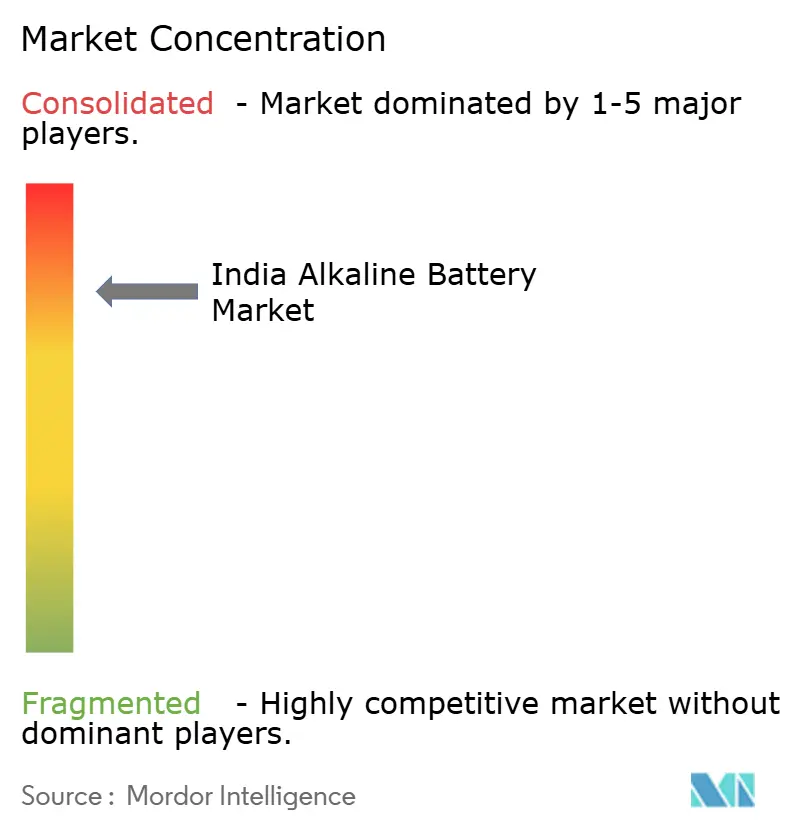

インドアルカリ電池市場は中程度に集中しています:EvereadyとIndo Nationalが広義の乾電池セグメントのおよそ75%を共同で支配していますが、プレミアムアルカリシェアは歴史的にハイエンドティアの約70%でDuracellに傾いていました。EvereadyのINR18億のジャンムー工場は、アルカリ電池のリーダーシップ過半数獲得への決定的な入札を示しており、Indo NationalのNippo Thorは18か月以内に3〜4%から20〜25%の収益目標へと急速に拡大しています。Duracellの2025年のSatya Internationalとのライセンス契約による59か国での自動車・インバーター電池製造は、EPR規制が使い切りポートフォリオのコンプライアンスコストを引き上げる中での多角化を示しています。

Amazon Basicsからのプライベートラベルの侵入が価格圧力を強め、プラットフォームデータを活用して顧客をセグメント化し、定期補充のサブスクリプションをバンドルしています。クイックコマースオペレーターのZeptoとBlinkitが配送時間を数時間に圧縮し、都市部での1人当たりの電池消費量を高めています。インド競争委員会が2018年にPanasonic EnergyとGeep IndustriesにINR9.64クローレの罰金を科した際にカルテル行為で規制監視が強化され、機関チャネルでの独占的入札に対してベンダーに警告を発しています。BISの玩具安全および電池性能基準への適合が偽造輸入品を排除していますが、農村地区での施行は依然として一貫性がなく、グレーマーケットを存続させています。

インドアルカリ電池産業のリーダー企業

Duracell Inc.

Indo National Limited

Eveready Industries India Ltd.

Panasonic Energy India Co Ltd.

Geep Industries Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:インド政府が先進化学電池(ACC)蓄電システムの生産連動インセンティブ(PLI)スキームを通じた50GWhの容量創出を支援していることが議会に報告されました。さらに、PLI ACCスキームに申請した企業に加え、少なくとも10社のメーカーが今後5年間で国内に合計約178GWhの容量を設置する計画を共同で発表しています。

- 2025年11月:Eveready Industries India Ltd.は最新のイノベーションであるEveready Ultima リチウムシリーズを発売しました。この新シリーズは同社の電池技術の粋を集めたものです。高消費電力でテクノロジーに精通した機器向けに調整されたUltima リチウム電池はAAおよびAAA両フォーマットで提供され、従来のアルカリ電池と比較して最大15倍の寿命を誇ります。

- 2025年3月:「メイク・イン・インディア」イニシアチブを強化する取り組みとして、Evereadyはインドのジャンムーに新しいアルカリ電池製造工場を設立するためにINR18億の投資計画を発表しました。FY26後半に稼働開始予定のこの施設は、生産能力を高めるだけでなく、B2BおよびOEM販売にも対応し、インド初のこの種の工場として重要なマイルストーンとなります。

インドアルカリ電池市場レポートの調査範囲

水酸化カリウム(KOH)を電解質として利用するアルカリ電池は、酸性電解質に依存する亜鉛炭素電池とは一線を画しています。優れたエネルギー密度、長い保存寿命、および向上した性能により、アルカリ電池は広く選ばれる選択肢となっています。

インドアルカリ電池市場は、電池タイプ、サイズ、用途、地域によって区分されています。電池タイプ別では、市場は一次アルカリ電池と二次(充電式)アルカリ電池に区分されています。サイズ別では、市場はAA(LR6)、AAA(LR03)、9ボルト、C、D、コイン、およびスペシャリティ電池に区分されています。用途別では、市場はコンシューマーエレクトロニクス、産業・商業機器、医療機器、玩具・エンターテインメント、照明・懐中電灯に区分されています。レポートはすべてのセグメントの市場規模と予測を網羅し、市場推計と予測は金額(米ドル)で提供されます。

| 一次電池 |

| 二次電池(充電式アルカリ) |

| AA(LR6) |

| AAA(LR03) |

| 9ボルト |

| C |

| D |

| コインおよびスペシャリティ |

| コンシューマーエレクトロニクス |

| 産業・商業機器 |

| 医療機器 |

| 玩具・エンターテインメント |

| 照明・懐中電灯 |

| 電池タイプ別 | 一次電池 |

| 二次電池(充電式アルカリ) | |

| サイズ別 | AA(LR6) |

| AAA(LR03) | |

| 9ボルト | |

| C | |

| D | |

| コインおよびスペシャリティ | |

| 用途別 | コンシューマーエレクトロニクス |

| 産業・商業機器 | |

| 医療機器 | |

| 玩具・エンターテインメント | |

| 照明・懐中電灯 |

レポートで回答される主要な質問

2026年のインドアルカリ電池市場の規模はどのくらいですか?

9億8,000万米ドルであり、2031年までに13億1,000万米ドルに達する見込みです。

どの電池タイプが販売をリードしていますか?

一次アルカリ電池が2025年の需要の83.90%を占めており、リモコン、玩具、懐中電灯に支えられています。

9ボルト電池が最も速く成長している理由は何ですか?

煙感知器の義務化、医療機器、セキュリティセンサーが液漏れ防止性能と長寿命の電力を必要としており、2031年にかけて年平均成長率(CAGR)9.62%を牽引しています。

Eコマースは流通においてどのような役割を担っていますか?

AmazonやFlipkartなどのプラットフォームが透明な価格設定と当日配送を提供し、特にティア1およびティア2都市でブランド電池の普及を加速させています。

新しいEPR規制は業界にどのような影響を与えますか?

メーカーは2026〜27年までに販売した電池の90%を回収し、リサイクル原料を統合する必要があり、コンプライアンスコストが上昇して統合が促進されます。

競合状況でリードしている企業はどこですか?

Eveready Industries、Indo National(Nippo)、Duracellが最大のブランドシェアを保有しており、EvereadyはジャンムーTH新工場を通じて過半数の地位を目指しています。

最終更新日: