Taille et part du marché indien des piles alcalines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

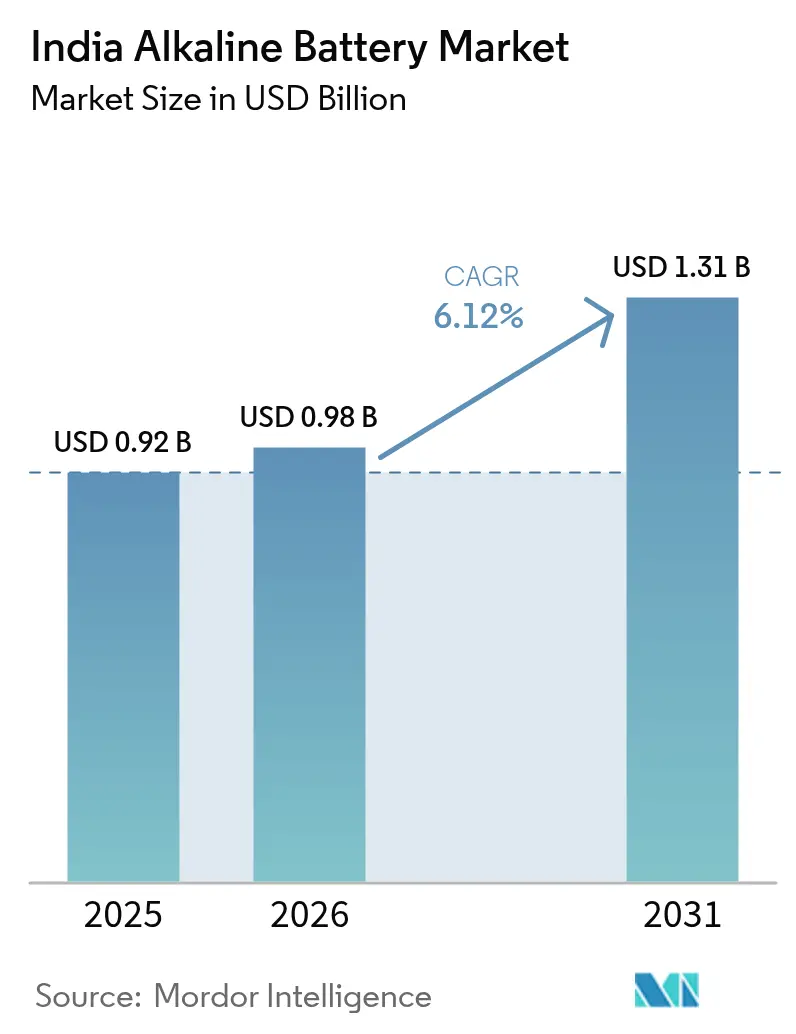

| Taille du marché de l'année de base (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des piles alcalines par Mordor Intelligence

La taille du marché indien des piles alcalines a été évaluée à 0,92 milliard USD en 2025 et devrait croître de 0,98 milliard USD en 2026 pour atteindre 1,31 milliard USD d'ici 2031, à un TCAC de 6,12 % pendant la période de prévision (2026-2031).

La hausse des revenus disponibles, l'expansion de la pénétration de l'électronique grand public et une transition structurelle s'éloignant de la chimie zinc-carbone orientent la demande vers des piles alcalines à plus longue durée de vie. Les plateformes de commerce électronique, l'expansion du commerce de détail organisé et les achats de la défense accroissent l'adressabilité, tandis que les règles de conformité du Bureau des normes indiennes (BIS) favorisent les fournisseurs de marque par rapport au commerce non organisé. Dans le même temps, les solutions lithium-ion rechargeables cannibalisent les applications à forte consommation d'énergie, incitant les acteurs en place à se repositionner vers des niches alcalines premium et des portefeuilles rechargeables. Les directives de Responsabilité Élargie du Producteur (REP), la volatilité des intrants en hydroxyde de potassium et les piles contrefaites tempèrent les perspectives de croissance, mais accélèrent également la consolidation parmi les acteurs conformes.

Principaux enseignements du rapport

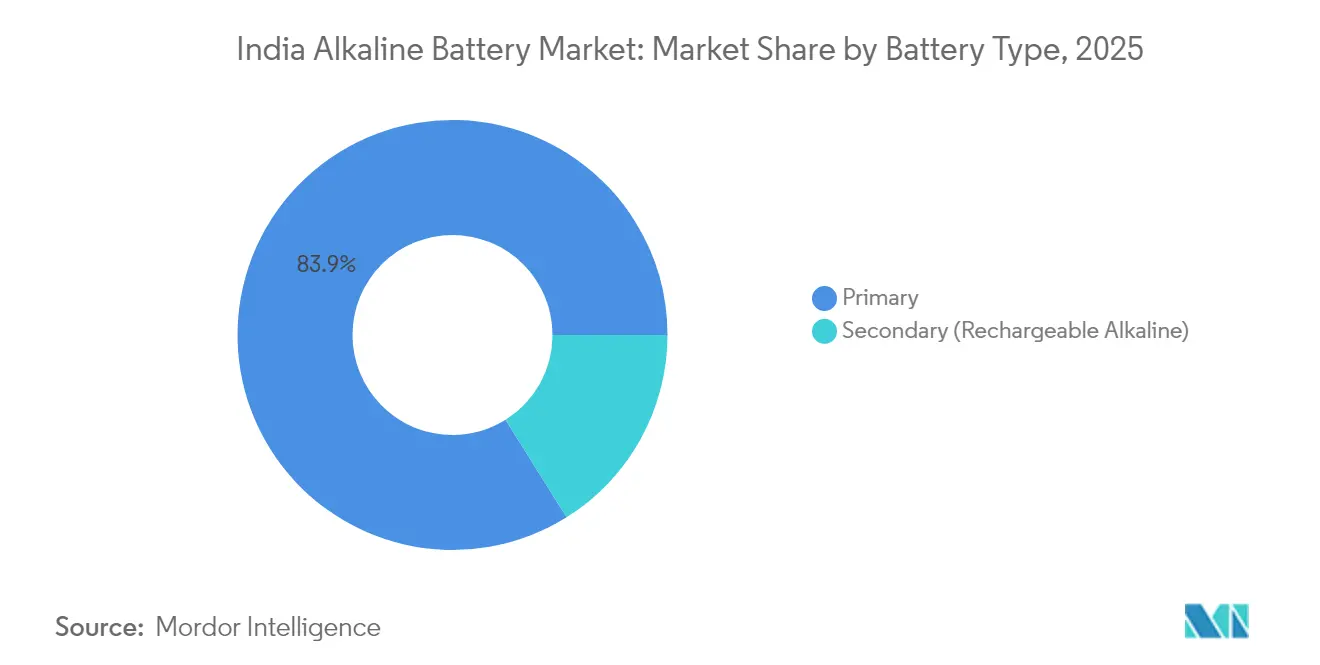

- Par type de pile, les piles primaires ont dominé avec 83,90 % de la part de marché indien des piles alcalines en 2025, tandis que les unités secondaires (alcalines rechargeables) devraient s'accélérer à un TCAC de 11,05 % jusqu'en 2031.

- Par taille, les piles AA (LR6) ont représenté 40,35 % de la taille du marché indien des piles alcalines en 2025, tandis que les formats 9 volts devraient se développer à un TCAC de 9,62 % entre 2026 et 2031.

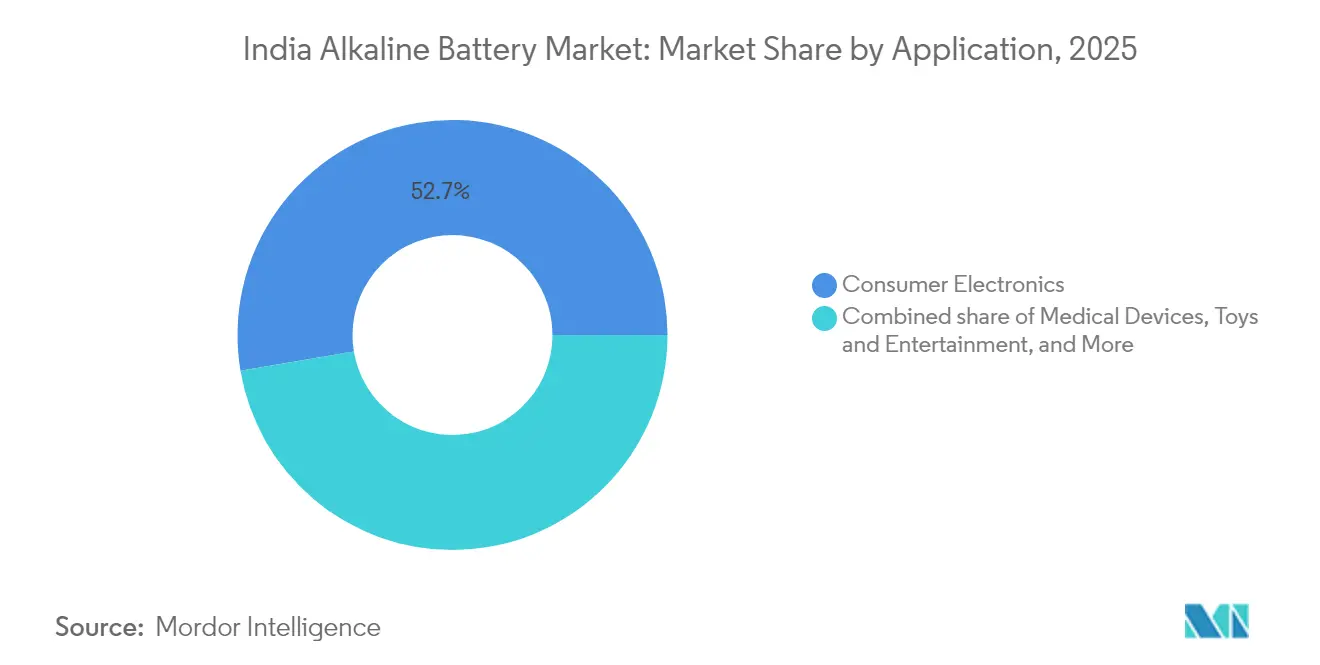

- Par application, l'électronique grand public a commandé une part de 52,65 % de la taille du marché indien des piles alcalines en 2025, et les dispositifs médicaux sont en passe d'atteindre un TCAC de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des piles alcalines

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration de l'électronique grand public et des revenus disponibles | 1.2% | À l'échelle nationale, avec une concentration urbaine dans les métropoles et les villes de rang 1 | Moyen terme (2-4 ans) |

| Les pannes d'électrification rurale stimulent la demande en énergie portable | 0.8% | Zones rurales et semi-urbaines, notamment l'Uttar Pradesh, le Bihar, le Jharkhand et les États du Nord-Est | Long terme (≥ 4 ans) |

| Achats de la défense de piles alcalines robustes pour la surveillance aux frontières | 0.3% | Régions frontalières comprenant le Jammu-et-Cachemire, le Ladakh, l'Arunachal Pradesh et le Rajasthan | Long terme (≥ 4 ans) |

| Croissance rapide du commerce électronique et des canaux de vente au détail organisés | 0.9% | Villes urbaines et de rang 2 avec une forte pénétration d'internet et une infrastructure logistique | Court terme (≤ 2 ans) |

| Transition du zinc-carbone vers l'alcalin en termes de coût et de densité énergétique | 1.5% | À l'échelle nationale, avec une adoption plus rapide dans les métropoles urbaines et les villes de rang 1/rang 2 ; pénétration progressive dans les marchés ruraux | Moyen terme (2-4 ans) |

| Besoins de conformité des clusters de fabrication de jouets (sans plomb) | 0.4% | Clusters de fabrication au Maharashtra, Tamil Nadu, Gujarat et Karnataka avec l'application de la norme BIS IS 15644:2006 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration de l'électronique grand public et des revenus disponibles

Les gains de revenus disponibles et une base installée croissante d'appareils fonctionnant sur piles continuent d'élargir le bassin de clientèle pour le marché indien des piles alcalines. Les télécommandes, les jouets, les horloges murales, les périphériques sans fil et les thermomètres numériques dominent le cycle de remplacement, et une prime de prix trois fois supérieure à celle du zinc-carbone se traduit par une autonomie trois à dix fois plus longue pour les piles alcalines. Le chiffre d'affaires alcalin d'Eveready a augmenté de 90,8 % d'une année sur l'autre au troisième trimestre de l'exercice 2025, l'entreprise poursuivant un objectif de 53 % de part de marché en quatre ans. L'entrant milieu de gamme Nippo Thor a suivi avec une part de 3 à 4 % après seulement 11 mois sur le marché. Cependant, les blocs d'alimentation lithium-ion ont conquis les écouteurs, les montres connectées et les enceintes Bluetooth, limitant la marge de progression des piles alcalines dans les segments d'électronique à la croissance la plus rapide. Les fabricants répondent en approfondissant la pénétration dans les usages à consommation modérée où la rechargeabilité confère un avantage minimal.

Les pannes d'électrification rurale stimulent la demande en énergie portable

L'alimentation électrique intermittente dans de vastes zones rurales de l'Inde maintient une opportunité considérable pour le marché indien des piles alcalines. Malgré une capacité d'énergie renouvelable cumulée de 220 GW, les coupures de courant fréquentes en Uttar Pradesh, Bihar, Jharkhand et dans le Nord-Est incitent les ménages à constituer des stocks de piles pour les torches, les radios et les lanternes d'urgence.[1]Ministère des Nouvelles Énergies et des Énergies Renouvelables, "Rapport annuel 2025," mnre.gov.in La chimie alcaline offre une durée de vie supérieure et de meilleures performances par temps froid, particulièrement précieuses dans les schémas de consommation à forte intensité de stockage. Le nouveau site de fabrication d'Eveready à Jammu positionne l'entreprise à proximité des zones de défense et des marchés ruraux du nord de l'Inde, réduisant les coûts logistiques et renforçant l'approvisionnement en chaîne du froid. L'adoption des panneaux solaires en toiture apporte un coup de pouce paradoxal, les utilisateurs installant des lampes de secours alimentées par piles alcalines pour la saison de mousson ou les pannes nocturnes. Néanmoins, les mises à niveau continues du réseau électrique et la baisse des prix des lanternes rechargeables pourraient plafonner la demande rurale en piles alcalines à moyen terme.

Croissance rapide du commerce électronique et des canaux de vente au détail organisés

Les marchés numériques et les grandes surfaces réorganisent l'économie de la distribution pour le marché indien des piles alcalines. Amazon, Flipkart, Zepto et Blinkit proposent des tarifs transparents, des avis clients et des options de livraison immédiate qui détournent les acheteurs des piles zinc-carbone sans marque traditionnellement vendues dans les kiranas. Les chaînes organisées telles que Reliance Retail et DMart allouent des présentoirs en bout de rayon et des promotions groupées qui renforcent la notoriété des marques pour les références alcalines. Indo National vise un quasi-doublement de son chiffre d'affaires sur cinq ans, citant la portée du commerce électronique comme pilier central de sa stratégie de croissance. Les marques propres des plateformes, comme Amazon Basics, introduisent des alternatives compétitives en termes de prix, intensifiant la nécessité pour les acteurs en place de mettre en avant une protection supérieure contre les fuites et la certification BIS.

Transition du zinc-carbone vers l'alcalin en termes de coût et de densité énergétique

Les piles alcalines offrent une durée de service jusqu'à dix fois supérieure à celle des équivalents zinc-carbone, réduisant la fréquence de remplacement et le coût total sur la durée de vie pour les appareils à consommation modérée. À mesure que les revenus disponibles augmentent, les consommateurs urbains valorisent de plus en plus la performance par rapport au coût initial, poussant le marché indien des piles alcalines plus profondément dans les circuits de vente au détail grand public. Eveready a étendu sa capacité de production alcaline pour soutenir son passage d'une position défensive de zinc-carbone à une stratégie agressive de conquête de parts de marché. Des avantages d'évolutivité émergent également lorsque des volumes unitaires plus élevés réduisent les coûts de fabrication par pile, réduisant la prime et accélérant la transition chimique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du lithium-ion cannibalisant les ventes de piles alcalines primaires | -0.6% | Métropoles urbaines et villes de rang 1 avec une forte adoption de l'électronique grand public | Court terme (≤ 2 ans) |

| Réglementation REP et déchets de piles à usage unique se renforçant | -0.4% | À l'échelle nationale, avec une mise en application concentrée dans les municipalités urbaines | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement en KOH volatile augmentant les coûts des intrants | -0.3% | Impact à l'échelle nationale sur les coûts de fabrication, affectant tous les producteurs de piles alcalines avec un approvisionnement en hydroxyde de potassium domestique et importé | Court terme (≤ 2 ans) |

| Piles de faible qualité contrefaites érodant la confiance dans les marques | -0.5% | Zones rurales et semi-urbaines à dominance de commerce de détail non organisé ; villes et districts de rang 3 avec une application limitée du BIS | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption du lithium-ion cannibalisant les ventes de piles alcalines primaires

Les batteries lithium-ion rechargeables se développent à un TCAC de 22,7 % en Inde, déplaçant les piles à usage unique dans les écouteurs, les outils électriques et les enceintes portables. Dans les centres urbains, une pile lithium-ion rechargeable équivalente à une pile AA peut remplacer cinquante piles alcalines ou plus sur sa durée de vie, faisant pencher nettement l'équation de valeur. Eveready et Indo National se couvrent contre ce risque en acquérant des participations dans des producteurs de lithium-ion et en élargissant leurs portefeuilles de lampes de poche qui maintiennent les liens avec les clients après l'alcalin. La cannibalisation reste la plus aiguë dans les métropoles où la charge USB-C est omniprésente ; les marchés ruraux sont à la traîne en raison de la rareté des chargeurs et des coûts initiaux perçus comme plus élevés.

Réglementation REP et déchets de piles à usage unique se renforçant

Les Règles de gestion des déchets de piles 2022 exigent la collecte de 90 % des piles portables d'ici 2026-27 et un contenu recyclé minimum de 5 % d'ici 2027-28, passant à 20 % d'ici 2030-31.[2]Ministère de l'Environnement, des Forêts et du Changement Climatique, "Règles de gestion des déchets de piles 2022," moefcc.nic.in Le recyclage des piles alcalines produit des métaux à faible valeur, rendant la conformité un coût plutôt qu'un centre de profit. Les producteurs doivent financer la logistique inverse, certifier les audits de collecte et intégrer le zinc et le manganèse recyclés dans les chaînes d'approvisionnement malgré la disponibilité domestique limitée. Pour les acteurs plus petits, la charge réglementaire invite à la sortie du marché, tandis que les grands acteurs conformes peuvent exploiter leur échelle pour absorber les coûts et se différencier grâce à une communication axée sur la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pile : les piles primaires conservent leur avance tandis que la niche rechargeable se développe

Les piles primaires représentaient 83,90 % de la part de marché indien des piles alcalines en 2025, confirmant leur domination dans les appareils à consommation modérée tels que les télécommandes et les lampes de poche. Le marché indien des piles alcalines anticipe une substitution progressive vers les formats rechargeables, mais l'adoption de masse reste freinée par des lacunes dans la disponibilité des chargeurs et des prix d'achat initiaux plus élevés. La hausse de 46,3 % des ventes alcalines d'Eveready au quatrième trimestre de l'exercice 2025 souligne la migration continue du zinc-carbone vers l'alcaline à usage unique dans tous les canaux.

Les piles alcalines rechargeables devraient se développer à un TCAC de 11,05 % jusqu'en 2031, bien qu'à partir d'une base installée faible. Elles gagnent la faveur dans l'instrumentation industrielle et l'éclairage professionnel, où la réutilisabilité compense le coût et où le lithium-ion fait face à des obstacles de certification ou de sécurité à des températures extrêmes. Les normes BIS IS 16046 soutiennent la certification, mais l'hydrure métallique de nickel et le lithium-ion surpassent encore l'alcaline secondaire en densité énergétique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille : les piles AA dominent, les formats 9 volts s'accélèrent

Les piles AA ont contrôlé 40,35 % de la taille du marché indien des piles alcalines en 2025, soutenues par la plus grande base d'appareils installés et une présence omnicanale ubiquitaire. Des prix compétitifs, les packs de dix piles AA Duracell à 205-256 INR, maintiennent l'élan fort, tandis que les marques locales réduisent l'écart de prime. Les catégories AAA, C et D servent les lampes de poche, les radios et les grandes lanternes, mais les gains d'efficacité des LED réduisent ces volumes au fil du temps.

La trajectoire la plus rapide appartient aux piles 9 volts, dont la croissance est prévue à un TCAC de 9,62 % jusqu'en 2031, portée par les obligations liées aux détecteurs de fumée, les glucomètres et les capteurs de sécurité qui exigent une autonomie assurée et des performances étanches. Un positionnement premium permet des marges plus élevées, et les fournisseurs exploitent un marketing différencié qui met l'accent sur la conformité en matière de sécurité et la longue durée de conservation.

Par application : l'électronique grand public génère les volumes ; les dispositifs médicaux émergent

L'électronique grand public a contribué à 52,65 % de la demande du marché indien des piles alcalines en 2025, couvrant des centaines de millions de télécommandes et de jouets. Cependant, les appareils connectés à forte croissance reposent désormais exclusivement sur le lithium-ion, limitant la marge de progression des piles alcalines dans les catégories les plus dynamiques. Les marques se concentrent donc sur le renforcement de la communication axée sur la performance dans les périphériques à consommation modérée et sur le groupement de piles avec les ventes d'appareils via des promotions de commerce électronique.

Les dispositifs médicaux représentent l'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 9,95 % à mesure que les diagnostics au point de soin pénètrent les milieux de santé à domicile. La fourniture fiable de tension, les contraintes de stérilisation et la durée de conservation prolongée soutiennent la préférence alcaline dans les glucomètres, les oxymètres de pouls et les moniteurs ECG portables. Les programmes de santé gouvernementaux qui distribuent des kits de diagnostic aux centres de santé primaires élargissent encore la pénétration rurale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les métropoles urbaines et les villes de rang 1 ont absorbé environ 64,40 % de la demande du marché indien des piles alcalines en 2025, grâce à un pouvoir d'achat plus élevé, des réseaux de commerce de détail organisé concentrés et une livraison en commerce électronique le jour même. Le Maharashtra, le Tamil Nadu, le Gujarat, le Karnataka et la région Delhi-RCN représentaient ensemble la moitié de la consommation nationale, tandis que le site de fabrication d'Eveready à Jammu débloque une efficacité de distribution pour le nord de l'Inde et les clients de défense des États frontaliers.

Les régions rurales et semi-urbaines ont représenté environ 35,60 % du volume, soutenues par des lacunes dans la fiabilité du réseau électrique et la substitution du zinc-carbone à mesure que les revenus augmentent. La distribution repose sur des réseaux de grossistes à plusieurs niveaux qui exposent le marché aux piles contrefaites dépourvues de la certification BIS IS 15063. L'expansion du commerce rapide et du commerce de détail organisé dans les villes de rang 2 et rang 3 améliore progressivement la disponibilité des marques, augmentant la part des piles alcalines dans des zones historiquement mal desservies.

Une demande stratégique émerge au Ladakh, en Arunachal Pradesh, au Sikkim et au Rajasthan, où les agences de défense se procurent des batteries alcalines pour les équipements de surveillance et de communication. Les performances à températures extrêmes restent essentielles, et la proximité du site de fabrication d'Eveready à Jammu réduit les délais d'approvisionnement. L'application des Règles de gestion des déchets de piles est la plus forte à Delhi, Mumbai et Bengaluru, offrant aux acteurs conformes un fossé réglementaire et évinçant les unités non conformes des circuits organisés.

Paysage concurrentiel

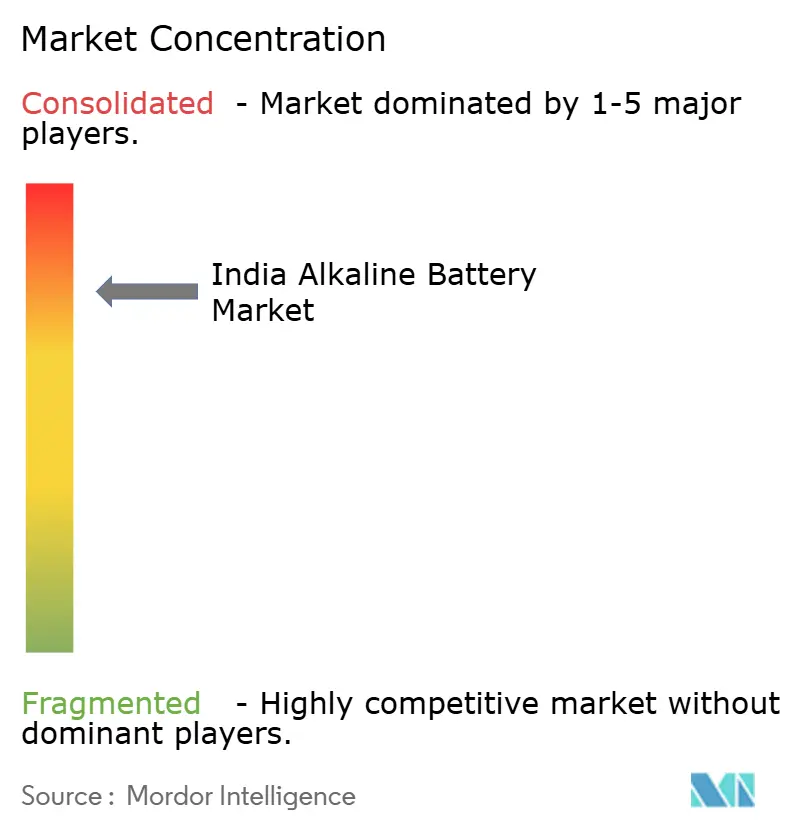

Le marché indien des piles alcalines est modérément concentré : Eveready et Indo National commandent conjointement environ 75 % du segment plus large des piles sèches, bien que la part alcaline premium ait historiquement penché vers Duracell à près de 70 % du niveau haut de gamme. Le site de fabrication d'Eveready à Jammu d'une valeur de 1,8 milliard INR marque une offre décisive pour le leadership alcalin majoritaire, tandis que le Nippo Thor d'Indo National passe rapidement de 3 à 4 % à un objectif de chiffre d'affaires de 20 à 25 % en dix-huit mois. L'accord de licence 2025 de Duracell avec Satya International pour produire des batteries automobiles et onduleurs dans 59 pays signale une diversification alors que les réglementations REP augmentent les coûts de conformité dans les portefeuilles à usage unique.

Les incursions de marques propres d'Amazon Basics intensifient la pression sur les prix, exploitant les données de la plateforme pour segmenter les clients et proposer un réapprovisionnement par abonnement groupé. Les opérateurs de commerce rapide Zepto et Blinkit compriment les délais de livraison à quelques heures, augmentant la rotation des piles par habitant dans les enclaves urbaines. La surveillance réglementaire s'est renforcée lorsque la Commission de la concurrence de l'Inde a infligé à Panasonic Energy et Geep Industries une amende de 9,64 crore INR en 2018 pour comportement de cartel, mettant en garde les fournisseurs contre les appels d'offres exclusifs dans les canaux institutionnels. Le respect des codes de sécurité des jouets BIS et des codes de performance des piles filtre les importations contrefaites, mais l'application dans les districts ruraux reste incohérente, maintenant un marché gris actif.

Leaders du secteur indien des piles alcalines

Duracell Inc.

Indo National Limited

Eveready Industries India Ltd.

Panasonic Energy India Co Ltd.

Geep Industries Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le Parlement a été informé que le gouvernement indien soutient la création d'une capacité de 50 GWh dans le cadre du programme d'Incitation Liée à la Production (PLI) pour le stockage de piles à chimie avancée (ACC). En outre, en plus de ceux qui postulent dans le cadre du programme PLI ACC, au moins 10 fabricants ont collectivement déclaré des plans pour une capacité d'environ 178 GWh dans le pays au cours des cinq prochaines années.

- Novembre 2025 : Eveready Industries India Ltd a lancé sa dernière innovation, la série Eveready Ultima Lithium. Cette nouvelle série représente le summum de la technologie des piles de l'entreprise. Conçues pour les appareils technologiques à forte consommation d'énergie, les piles Ultima Lithium sont disponibles en formats AA et AAA, avec une durée de vie jusqu'à 15 fois supérieure à celle des piles alcalines traditionnelles.

- Mars 2025 : Dans le cadre de son initiative « Fabriqué en Inde », Eveready a dévoilé des plans pour investir 1,8 milliard INR dans la création d'une nouvelle unité de fabrication de piles alcalines à Jammu, en Inde. Cette installation, dont la mise en service est prévue dans la seconde moitié de l'exercice 2026, renforcera non seulement la capacité de production, mais répondra également aux ventes B2B et OEM, marquant une étape importante en tant que première unité de ce type en Inde.

Périmètre du rapport sur le marché indien des piles alcalines

Les piles alcalines, utilisant l'hydroxyde de potassium (KOH) comme électrolyte, se distinguent des piles zinc-carbone qui reposent sur des électrolytes acides. Leur densité énergétique supérieure, leur longue durée de conservation et leurs performances améliorées ont fait des piles alcalines un choix populaire.

Le marché indien des piles alcalines est segmenté par type de pile, taille, application et géographie. Par type de pile, le marché est segmenté en piles alcalines primaires et piles alcalines secondaires (rechargeables). Par taille, le marché est segmenté en piles AA (LR6), AAA (LR03), 9 volts, C, D, pièce de monnaie et spécialité. Par application, le marché est segmenté en électronique grand public, appareils industriels et commerciaux, dispositifs médicaux, jouets et divertissement, et éclairage et lampes de poche. Le rapport couvre la taille du marché et les prévisions pour tous les segments, avec des estimations et projections de marché fournies en termes de valeur (USD).

| Primaire |

| Secondaire (alcaline rechargeable) |

| AA (LR6) |

| AAA (LR03) |

| 9 volts |

| C |

| D |

| Pièce de monnaie et spécialité |

| Électronique grand public |

| Appareils industriels et commerciaux |

| Dispositifs médicaux |

| Jouets et divertissement |

| Éclairage et lampes de poche |

| Par type de pile | Primaire |

| Secondaire (alcaline rechargeable) | |

| Par taille | AA (LR6) |

| AAA (LR03) | |

| 9 volts | |

| C | |

| D | |

| Pièce de monnaie et spécialité | |

| Par application | Électronique grand public |

| Appareils industriels et commerciaux | |

| Dispositifs médicaux | |

| Jouets et divertissement | |

| Éclairage et lampes de poche |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien des piles alcalines en 2026 ?

Il s'établit à 0,98 milliard USD et devrait atteindre 1,31 milliard USD d'ici 2031.

Quel type de pile domine les ventes ?

Les piles alcalines primaires représentent 83,90 % de la demande de 2025, soutenues par les télécommandes, les jouets et les lampes de poche.

Pourquoi les piles 9 volts connaissent-elles la croissance la plus rapide ?

Les obligations liées aux détecteurs de fumée, les dispositifs médicaux et les capteurs de sécurité nécessitent une alimentation étanche et à plus longue durée de vie, entraînant un TCAC de 9,62 % jusqu'en 2031.

Quel rôle joue le commerce électronique dans la distribution ?

Des plateformes comme Amazon et Flipkart offrent des prix transparents et une livraison le jour même, accélérant la pénétration des piles de marque, en particulier dans les villes de rang 1 et rang 2.

Comment les nouvelles règles REP affecteront-elles le secteur ?

Les producteurs doivent collecter 90 % des piles vendues d'ici 2026-27 et intégrer du contenu recyclé, augmentant les coûts de conformité et encourageant la consolidation.

Quelles entreprises dominent le paysage concurrentiel ?

Eveready Industries, Indo National (Nippo) et Duracell détiennent les plus grandes parts de marque, Eveready visant une part majoritaire via son nouveau site de fabrication à Jammu.

Dernière mise à jour de la page le: