Tamaño y Participación del Mercado de Servicios Sísmicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

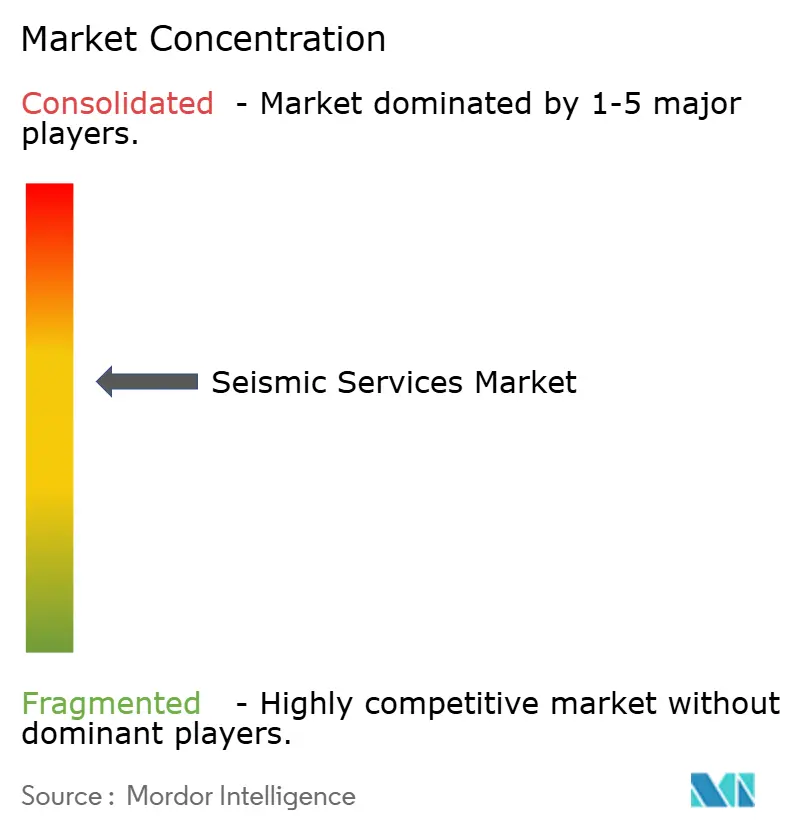

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Sísmicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios Sísmicos aumente de USD 8,75 mil millones en 2025 a USD 9,16 mil millones en 2026 y alcance USD 11,30 mil millones en 2031, creciendo a una CAGR del 4,29% durante 2026-2031.

Una recuperación selectiva del gasto en exploración y producción offshore, especialmente en yacimientos de aguas profundas, está incrementando la demanda de levantamientos 3D y 4D a gran escala, incluso cuando la inversión global en petróleo upstream se contrajo un 6% en el mismo año, lo que indica una asignación disciplinada de capital hacia activos de alto rendimiento.[1]Agencia Internacional de Energía, "Inversión Mundial en Energía 2025," IEA.ORG Los operadores están dirigiendo sus presupuestos hacia el pre-sal de Brasil, el bloque Stabroek de Guyana y los megaproyectos de gas del Medio Oriente, lo que sostiene las tasas de utilización de embarcaciones equipadas con tecnología de nodo en fondo oceánico (OBN) y de tendido de cables de largo alcance. Por el contrario, la actividad de esquisto en América del Norte cayó, comprimiendo la prefinanciación de datos multicliente y amplificando la presión sobre los márgenes de los propietarios de embarcaciones cargados con deudas del período 2014-2020. Los proveedores de servicios que integran procesamiento nativo en la nube e interpretación mediante aprendizaje automático están captando nuevas fuentes de ingresos a medida que los clientes buscan tiempos de entrega más rápidos, menores costos unitarios y mayor conocimiento de las bibliotecas de datos heredados.

Conclusiones Clave del Informe

- Por servicio, el segmento de Adquisición de Datos representó el 65,8% de la participación del mercado de servicios sísmicos en 2025, mientras que se prevé que el Procesamiento e Interpretación de Datos se expanda a una CAGR del 5,3% hasta 2031.

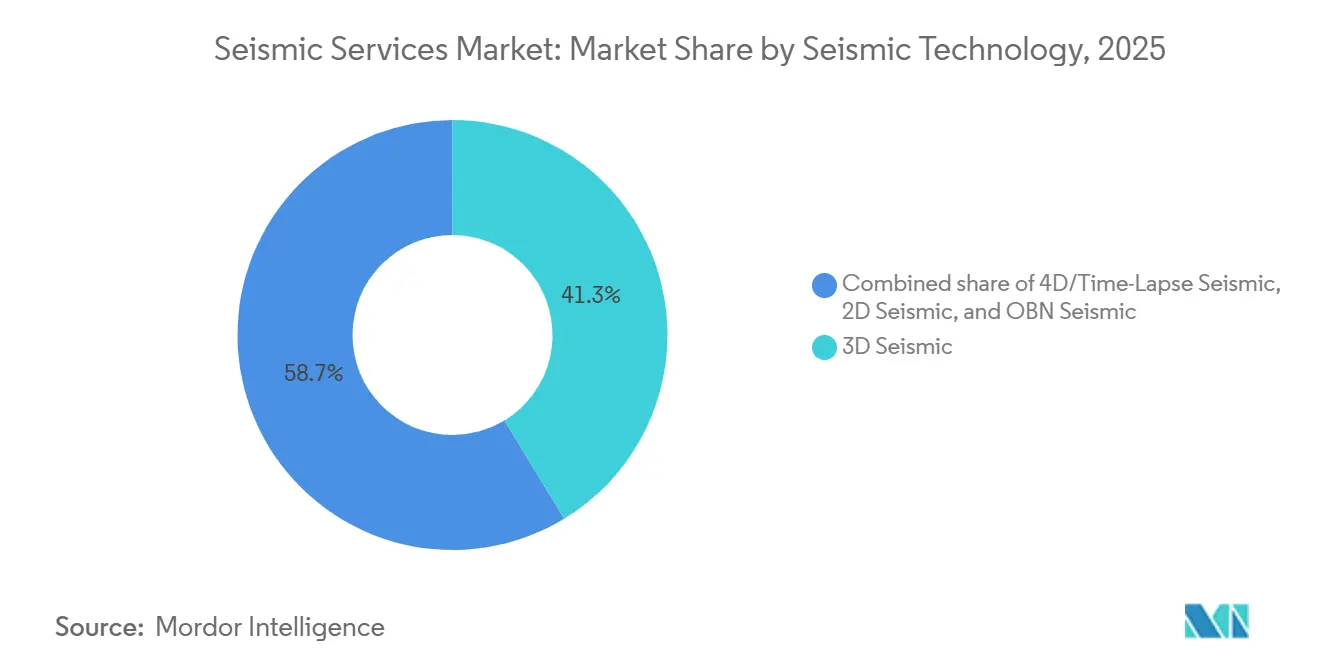

- Por tecnología sísmica, la Sísmica 3D lideró con una participación de ingresos del 41,3% en 2025, mientras que se proyecta que la Sísmica 4D/de Lapso de Tiempo registre una CAGR del 7,1% hasta 2031.

- Por ubicación de despliegue, el sector terrestre representó el 70,5% del tamaño del mercado de servicios sísmicos en 2025, y se espera que el sector marino se acelere a una CAGR del 7,3% entre 2026 y 2031.

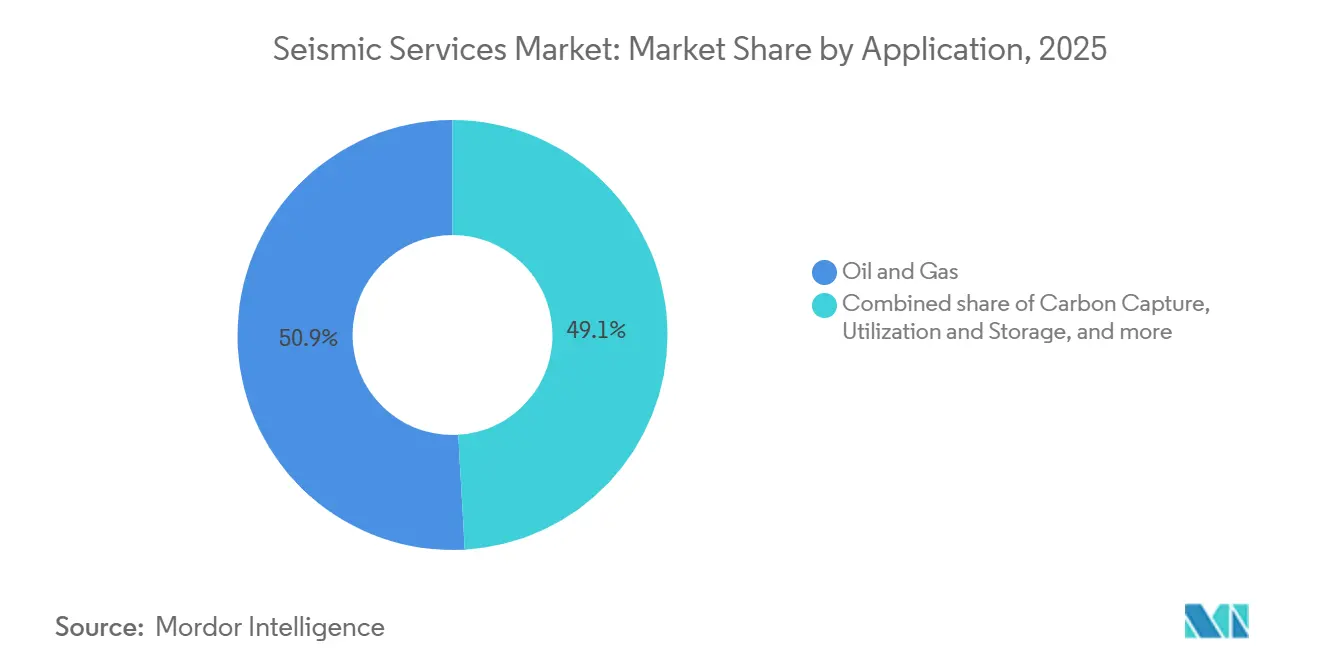

- Por aplicación, el petróleo y el gas contribuyeron con el 50,9% de los ingresos de 2025, mientras que se anticipa que la captura, utilización y almacenamiento de carbono (CCUS) crezca a una CAGR del 16,5% hasta 2031.

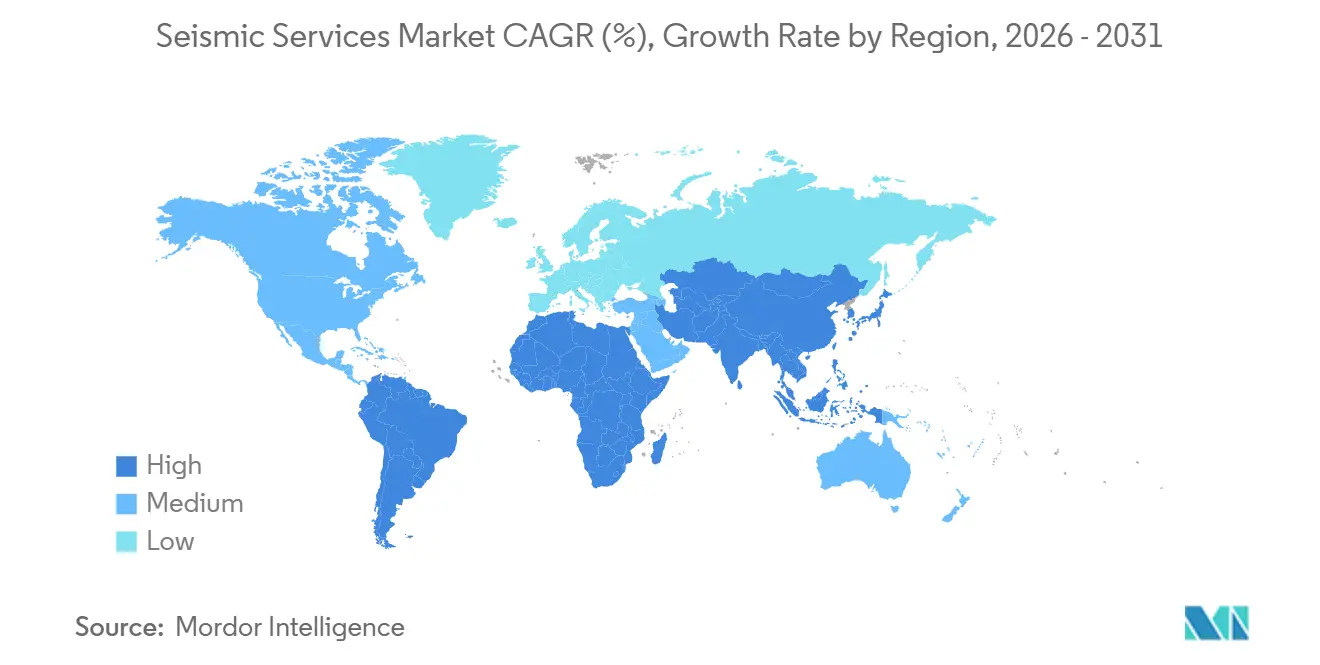

- Por geografía, América del Norte capturó una participación de ingresos del 36,7% en 2025, mientras que se prevé que Asia-Pacífico logre la CAGR regional más rápida del 9,9% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios Sísmicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del gasto en exploración y producción offshore | +1.2% | Enfoque global en el Medio Oriente, Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Despliegue de sísmica 4D de lapso de tiempo | +0.8% | América del Norte, Europa, Medio Oriente | Largo plazo (≥ 4 años) |

| Expansión de empresas nacionales de petróleo hacia fronteras de aguas profundas | +1.0% | Asia-Pacífico, Medio Oriente, África | Largo plazo (≥ 4 años) |

| Demanda de evaluación de sitios para energía eólica marina | +0.5% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Sistema de detección acústica distribuida de fibra óptica para monitoreo permanente | +0.4% | América del Norte, Medio Oriente | Largo plazo (≥ 4 años) |

| Requisitos de vigilancia para proyectos de CCS | +0.6% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Gasto en Exploración y Producción Offshore

Los desembolsos globales upstream alcanzaron aproximadamente USD 570 mil millones en 2025, aunque la reducción del 6% en el gasto total en petróleo confirma que solo los prospectos de aguas profundas con los márgenes más altos recibieron capital incremental.[2]Agencia Internacional de Energía, "Inversión Mundial en Energía 2025," IEA.ORG El programa 3D de 17.000 kilómetros cuadrados de Saudi Aramco sobre el campo de gas no convencional Jafurah y las campañas de imagen de estructuras salinas de ADNOC ejemplifican el giro hacia yacimientos complejos de alto valor. Dado que muchas embarcaciones permanecen vinculadas al Golfo de México y al Mar del Norte, las empresas de servicios deben reubicar cada vez más sus flotas hacia el Medio Oriente y Asia-Pacífico, lo que eleva los costos de reposicionamiento y el riesgo de ejecución. Esta concentración geográfica intensifica la competencia por tripulaciones capaces de adquirir datos de azimut amplio y largo alcance en aguas logísticamente desafiantes. El resultado es un mercado de servicios sísmicos bifurcado donde los activos premium obtienen tarifas diarias sólidas mientras que las embarcaciones más antiguas permanecen inactivas.

Despliegue de Sísmica 4D de Lapso de Tiempo

La Asociación Internacional de Productores de Petróleo y Gas publicó nuevas directrices de repetibilidad en diciembre de 2024 que redujeron la incertidumbre en la adquisición y catalizaron una adopción más amplia de matrices de monitoreo permanente.[3]Asociación Internacional de Productores de Petróleo y Gas, "Directrices de Adquisición Sísmica 4D," IOGP.ORG La instalación OBN de Thunder Horse de BP y el monitoreo obligatorio por regulación en los sitios de CCS del Mar del Norte demuestran que la imagen 4D es ahora rutinaria tanto para la optimización de hidrocarburos como para la garantía del almacenamiento de carbono. TGS y Shearwater GeoServices aseguraron acuerdos marco plurianuales en 2025 para ejecutar levantamientos de referencia y monitoreo, garantizando flujos de ingresos recurrentes que son menos cíclicos que las campañas de exploración. La recuperación incremental de solo el 2% en un campo de 1.000 millones de barriles puede financiar matrices de nodos que cuestan USD 100 millones, aunque la adopción sigue siendo limitada en provincias fronterizas donde la perforación de evaluación compite por los fondos. A medida que más centros de CCS entren en la fase operativa, los levantamientos 3D anuales o 4D bienales obligatorios están destinados a asegurar contratos a largo plazo, suavizando el perfil de ingresos para los propietarios de datos.

Expansión de Empresas Nacionales de Petróleo hacia Fronteras de Aguas Profundas

Las empresas estatales ahora asumen una parte desproporcionada del riesgo de exploración. CNOOC inició un barrido 3D de 10.000 kilómetros cuadrados en la Cuenca de la Desembocadura del Río Perla en 2025 para perseguir gas sub-sal, y ONGC encargó imágenes de alta resolución de objetivos del Paleógeno en la cuenca Krishna-Godavari. Si bien estos programas garantizan una demanda de referencia, exponen a los contratistas sísmicos al riesgo de retraso en los proyectos cuando las plataformas, los permisos o los subsidios fallan, como se observó cuando Nigeria suspendió los levantamientos en aguas profundas pendientes de reforma fiscal. No obstante, las incursiones en aguas profundas de Saudi Aramco y ADNOC sustentan una cartera plurianual de trabajo con OBN y tendido de cables de azimut amplio en el Mar Rojo y el Golfo Arábigo. El impulso estratégico de las empresas nacionales de petróleo hacia dominios de aguas ultra-profundas amplía el mercado de servicios sísmicos direccionable, aunque los operadores prefieren contratos llave en mano que combinen la adquisición con el procesamiento acelerado, favoreciendo a los proveedores verticalmente integrados.

Demanda de Evaluación de Sitios para Energía Eólica Marina

Las adiciones de capacidad de energía eólica marina global superaron los 15 GW en 2025, generando una nueva demanda de levantamientos geofísicos de sitios a medida que las naciones costeras aceleran las rondas de arrendamiento. Los desarrolladores europeos en el Mar del Norte y el Mar Báltico, los arrendatarios de los Estados Unidos a lo largo de la costa atlántica, y los patrocinadores asiáticos frente a Taiwán y Japón requieren sísmica en aguas poco profundas para mapear paleocanales, zonas de bloques y redes de fallas. Dado que los plazos desde la adjudicación del arrendamiento hasta el cierre financiero están comprimidos, los clientes estipulan una entrega rápida de conjuntos de datos 2D de ultra-alta resolución seguidos de cuadrículas 3D específicas. Los contratistas tradicionales enfocados en petróleo enfrentan la competencia de especialistas en ingeniería marina que aprovechan embarcaciones compactas adecuadas para entornos cercanos a la costa. A medida que aumentan los tamaños de las turbinas, aumentan las profundidades de cimentación, impulsando la demanda de sísmica de mayor penetración que converge con los estándares de equipos de grado petrolero, ampliando así el mercado de servicios sísmicos hacia aplicaciones no petroleras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reasignación de inversión de capital hacia energías renovables | -0.9% | Europa, América del Norte, grandes empresas petroleras globales | Mediano plazo (2-4 años) |

| Estrictas regulaciones de ruido marino | -0.5% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción del fondo de financiación multicliente | -0.4% | América del Norte, Europa, cuencas maduras | Mediano plazo (2-4 años) |

| Alta carga de deuda de los propietarios de embarcaciones | -0.3% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reasignación de Inversión de Capital hacia Energías Renovables

Shell, BP y TotalEnergies desviaron cada una más del 20% de sus presupuestos upstream de 2025 hacia activos renovables, una medida que redujo directamente las partidas sísmicas en las carteras europeas. Equinor gastó USD 2,3 mil millones en energía eólica marina en el Mar del Norte y el Atlántico de los Estados Unidos, desviando fondos que tradicionalmente financiaban los programas 4D del Mar del Norte. El activismo de los inversores y los mandatos regulatorios de descarbonización están amplificando esta migración de capital, e incluso algunas empresas nacionales de petróleo están evaluando inversiones en hidrógeno. La consecuencia es un fondo más pequeño de gasto discrecional en exploración, lo que reduce el tamaño potencial de los nuevos programas multicliente y aumenta la dependencia de la prefinanciación. Las empresas nacionales de petróleo asiáticas y del Medio Oriente compensan parcialmente la reducción, aunque el reequilibrio geográfico eleva el riesgo cambiario y alarga los ciclos de ventas para los propietarios de bibliotecas de datos.

Estrictas Regulaciones de Ruido Marino

La directriz MEPC.1/Circ.906 de la Organización Marítima Internacional y la Directiva Marco sobre la Estrategia Marina de la Unión Europea exigen huellas acústicas más bajas, lo que obliga a los contratistas a adoptar cortinas de burbujas, velocidades de línea reducidas y exclusiones estacionales que extienden los plazos de los proyectos. La actualización de 2025 de la Administración Nacional Oceánica y Atmosférica sobre los umbrales acústicos en el Golfo de México introdujo zonas de exclusión más amplias para los mamíferos marinos, lo que obligó a los buques de levantamiento a permanecer inactivos durante los períodos de mayor actividad biológica. Australia endureció los permisos en la Plataforma del Noroeste, retrasando varias campañas 3D y añadiendo sobrecostos para los operadores. Shearwater GeoServices reveló un aumento del 12% en los costos de levantamiento de 2025 atribuible al tiempo de inactividad impulsado por la regulación. El efecto acumulativo de estas normas reduce la utilización de los buques y los márgenes, particularmente para las flotas más antiguas que no pueden modernizarse con matrices de fuentes más silenciosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Adquisición de Datos Domina, el Procesamiento Gana Terreno

La Adquisición de Datos representó el 65,8% de los ingresos de 2025 dentro del mercado de servicios sísmicos, lo que ilustra la intensidad de capital de los tendidos de cables, las cuadrillas terrestres y las flotas de OBN. Los proyectos de adquisición plurianuales en Brasil, China y Arabia Saudita mantienen la utilización de los buques por encima del 80% para las cuadrillas modernas, respaldando una cartera de pedidos estable. Sin embargo, se prevé que el Procesamiento e Interpretación de Datos crezca a una CAGR del 5,3% hasta 2031, impulsado por plataformas en la nube como GeoSoftware de CGG y Delfi de SLB que acortan los ciclos de entrega e incorporan extracción de atributos basada en inteligencia artificial.[4]CGG, "Suite de Inteligencia Artificial GeoSoftware," CGG.COM Los operadores adjudican cada vez más contratos integrados que agrupan la adquisición con la analítica, favoreciendo a los proveedores capaces de ofrecer flujos de trabajo de extremo a extremo. Las pequeñas empresas de procesamiento sin capacidades en la nube corren el riesgo de quedar marginadas a medida que los clientes insisten en paneles de control de proyectos en tiempo real, control de calidad automatizado y tomografía mediante aprendizaje automático. La expansión continua de las bibliotecas de datos heredados amplía aún más el tamaño del mercado de servicios sísmicos para el reprocesamiento, la caracterización de yacimientos y los estudios de viabilidad del almacenamiento de carbono.

Los proveedores enfatizan el cómputo elástico, los algoritmos en contenedores y las licencias por suscripción para cambiar los modelos de ingresos de la facturación por proyecto hacia los servicios de software recurrentes. Las leyes de residencia de datos en Europa y el Medio Oriente requieren centros de datos regionales, lo que impulsa alianzas con empresas de nube a hiperescala. A medida que maduran la inversión mediante aprendizaje automático, la clasificación de facies y la identificación automatizada de fallas, la captura de valor migra hacia la parte superior de la cadena, comprimiendo los márgenes de adquisición pero elevando el beneficio bruto del software. El efecto combinado es una redistribución gradual pero irreversible del mercado de servicios sísmicos hacia los servicios digitales.

Por Tecnología Sísmica: La Sísmica 3D Sigue Siendo el Núcleo, la Sísmica 4D/de Lapso de Tiempo se Acelera

La Sísmica 3D representó el 41,3% de la participación del mercado de servicios sísmicos en 2025, manteniéndose indispensable para la imagen en aguas profundas bajo sal, basalto y sobrecarga compleja. Las configuraciones de azimut amplio y los alcances más largos dominan los nuevos programas en la Cuenca de Santos de Brasil y el bloque Stabroek de Guyana. Mientras tanto, la Sísmica 4D/de Lapso de Tiempo exhibe la expansión más rápida, con una CAGR proyectada del 7,1% hasta 2031, respaldada por la vigilancia obligatoria de la migración de la pluma de CO₂ en los sitios de almacenamiento del Mar del Norte y la Costa del Golfo. Los nodos en fondo oceánico con vidas útiles de batería que superan los 180 días respaldan tanto las adquisiciones de referencia 3D como las de monitoreo 4D, creando efectivamente un único ecosistema tecnológico que sirve tanto para la optimización de la producción como para la mitigación de emisiones. La convergencia aumenta la eficiencia de capital para los contratistas que poseen inventarios de OBN adaptables, ampliando aún más los ingresos direccionables.

La Sísmica 2D conserva relevancia para el reconocimiento en provincias fronterizas como el Mar de Barents Ártico, donde Geoex completó una cuadrícula regional en 2025, pero su participación en el gasto total continúa reduciéndose. Los reguladores ahora esperan presentaciones de mayor resolución en las solicitudes de licencias, acelerando el cambio de la sísmica 2D a diseños 3D o de OBN dispersos. La combinación de regulaciones crecientes, complejidad en aguas profundas y supervisión de CCS remodela la combinación tecnológica a favor de matrices de alta densidad, asegurando el crecimiento a largo plazo del mercado de servicios sísmicos.

Por Ubicación de Despliegue: El Sector Terrestre Mantiene el Liderazgo, el Sector Marino Crece con Fuerza

El sector terrestre aún generó el 70,5% de los ingresos en 2025 gracias a la sísmica terrestre a gran escala en las cuencas occidentales de China, la plataforma de Assam de India y el Cuarto Vacío de Arabia Saudita. Los sensores digitales de alto número de canales y los nodos ligeros permiten movimientos rápidos de cuadrillas en terrenos áridos, sosteniendo el volumen. Sin embargo, el gasto marino está creciendo a una CAGR del 7,3%, impulsado por campañas fronterizas en aguas profundas y cada vez más por evaluaciones de sitios para energía eólica marina. Las empresas nacionales de petróleo en Asia-Pacífico, el Medio Oriente y América del Sur favorecen configuraciones propietarias de tendido de cables de azimut amplio y nodos, que exigen precios premium y elevan las barreras de capital para la entrada, reforzando así la consolidación a mediano plazo del mercado de servicios sísmicos.

Los proyectos de almacenamiento de CCS en aguas poco profundas y los parques eólicos de cimentación fija amplían la base marina direccionable, requiriendo sistemas de perfilado de fondo marino de ultra-alta resolución con bumerán, chirp y sub-fondo. Los contratistas con embarcaciones de doble uso capaces de alternar entre OBN en aguas profundas y sistemas de ultra-alta resolución en aguas poco profundas pueden maximizar la utilización del calendario. Los proyectos en zonas de transición, como los deltas bordeados de manglares y las llanuras de marea, demandan cada vez más soluciones híbridas terrestres-marinas, recompensando a las empresas que tienen carteras de equipos modulares y asociaciones locales.

Por Aplicación: El Petróleo y el Gas Sigue Dominando, el CCUS Experimenta un Auge

Las aplicaciones de petróleo y gas representaron el 50,9% del gasto de 2025, confirmando que la exploración, la evaluación y la optimización de la recuperación siguen siendo el ancla del mercado de servicios sísmicos. Los desarrollos pre-sal en aguas profundas en Brasil y la perforación de crecimiento en Guyana vinculan los programas sísmicos directamente a las decisiones de sanción, sustentando la previsibilidad de la cartera de pedidos. La captura, utilización y almacenamiento de carbono (CCUS), sin embargo, es el caso de uso de más rápida expansión, con una previsión de crecimiento del 16,5% anual hasta 2031. Los grupos Northern Lights, Porthos y Track-1 han codificado el monitoreo sísmico como una obligación de cumplimiento, consolidando una línea de servicio duradera que ahora captura contratos a largo plazo indexados a la inflación. La energía eólica marina, la exploración geotérmica, la minería y la imagen de infraestructura civil completan un perfil de demanda diversificado que modera la ciclicidad.

Los clientes que persiguen CCS, geotermia o energía eólica enfatizan la gestión ambiental, imponiendo mayor transparencia de datos e informes de ESG. Los contratistas sísmicos capaces de certificar menores emisiones, emplear biocombustibles o adoptar embarcaciones de fuente eléctrica obtienen ventajas en las licitaciones. Estos factores, junto con la transferencia de tecnología entre industrias, impulsan el crecimiento estructural del mercado de servicios sísmicos.

Análisis Geográfico

América del Norte representó el 36,7% de los ingresos del mercado de servicios sísmicos en 2025, impulsada por los desarrollos en aguas profundas del Golfo de México y los prospectos del Atlántico canadiense, a pesar de una caída en los permisos de esquisto en los Estados Unidos. La Ley de Reducción de la Inflación de los Estados Unidos incentivó nuevos levantamientos de CCS a lo largo de la Costa del Golfo, mientras que el Estándar de Combustible Limpio de Canadá atrajo programas sísmicos dirigidos a acuíferos salinos en Alberta. Los criterios acústicos más estrictos de la Administración Nacional Oceánica y Atmosférica elevaron los costos de cumplimiento, aunque la abundancia de infraestructura existente y los centros de procesamiento avanzados mantienen la región atractiva para los contratistas integrados. La conectividad en la nube y los requisitos de residencia de datos han fomentado asociaciones entre empresas sísmicas y proveedores de nube a hiperescala, reforzando la participación del procesamiento digital dentro del mercado de servicios sísmicos.

Se proyecta que Asia-Pacífico registre una CAGR del 9,9% hasta 2031, la más rápida a nivel mundial. Las iniciativas de CNOOC en la Bahía de Bohai, las campañas de ONGC en Krishna-Godavari y el proyecto de gas Scarborough de Woodside garantizan una demanda continua de imagen de largo alcance. Los gobiernos del Sudeste Asiático están reviviendo las ofertas de acreaje con ambiciones de gas para generación de energía, produciendo una cartera de trabajo de reconocimiento 2D y evaluación 3D. Los regímenes regulatorios siguen siendo menos prescriptivos que en Europa, pero los requisitos de contenido local y medioambientales se están endureciendo, haciendo que las empresas conjuntas con cuadrillas nacionales sean ventajosas. Una flota joven de embarcaciones de propiedad china aumenta la competencia regional pero amplía la capacidad general, fomentando tarifas diarias competitivas que no obstante sostienen la expansión del mercado de servicios sísmicos.

Europa mantiene un panorama maduro pero tecnológicamente avanzado: Noruega y el Reino Unido impulsan la adopción de sísmica 4D y OBN para campos maduros y grupos de CCS, mientras que Dinamarca y Alemania movilizan sísmica en aguas poco profundas para la energía eólica marina. Las directivas de ruido de la Unión Europea y las regulaciones de monitoreo de CO₂ amplían el horizonte operativo para la geofísica de alta gama. América del Sur se beneficia de la sostenida inversión pre-sal de Petrobras y el programa continuo de Guyana de ExxonMobil, ambos dependientes de levantamientos de nodos de alta densidad. La inestabilidad fiscal ocasionalmente paraliza las rondas de licencias, pero los compromisos plurianuales de las empresas internacionales de petróleo y las empresas nacionales de petróleo mantienen la demanda de referencia. El Medio Oriente y África, impulsados por Saudi Aramco, ADNOC y los emergentes descubrimientos de Namibia, ofrecen grandes campañas de adquisición de múltiples temporadas. Los mandatos gubernamentales de capacidad de procesamiento nacional y soberanía de datos fomentan las empresas conjuntas, expandiendo el mercado de servicios sísmicos a través de cadenas de valor localizadas.

Panorama Competitivo

El panorama competitivo sigue moderadamente consolidado en torno a Schlumberger (SLB), CGG, TGS y PGS, cuyas bibliotecas multicliente y algoritmos propietarios concentran la propiedad de datos y la experiencia en procesamiento. Estas empresas aprovechan su escala para capturar contratos integrados que abarcan la adquisición, el procesamiento y los estudios de yacimientos, disuadiendo a los rivales más pequeños de pujar por proyectos complejos en aguas profundas. Shearwater GeoServices, Magseis Fairfield y PXGEO se diferencian a través de tecnología OBN avanzada, enfatizando nodos autónomos con mayor vida útil de batería y menor riesgo de recuperación. Las solicitudes de patentes en 2025 revelan un énfasis creciente en la supresión de ruido mediante aprendizaje automático, la inversión elástica y el mapeo automatizado de fallas, posicionando la propiedad intelectual digital como el nuevo campo de batalla para la ventaja competitiva.

La digitalización se ha vuelto decisiva: las plataformas Delfi de SLB y GeoSoftware de CGG permiten la colaboración en tiempo real entre geólogos e ingenieros de perforación, comprimiendo los ciclos de decisión de semanas a días. Los modelos de suscripción basados en la nube estabilizan los ingresos y profundizan la fidelización de los clientes, remodelando las ventajas competitivas más allá del número de embarcaciones. Los nuevos participantes más pequeños, como STRYDE con nodos terrestres ligeros e INOVA Geophysical con camiones de vibroseis de bajo impacto, explotan oportunidades de nicho en geotermia y minería, presionando a los titulares a diversificarse. La resiliencia financiera distingue a los líderes; el alto apalancamiento entre ciertos propietarios de flotas restringe las nuevas construcciones y las modernizaciones, mejorando el poder de negociación de las grandes empresas con abundante liquidez. Los requisitos regulatorios de contenido local y soberanía de datos fragmentan aún más la competencia, obligando a los actores globales a formar alianzas con entidades nacionales para acceder a permisos y subsidios, ampliando así el mercado de servicios sísmicos sin diluir los derechos de propiedad intelectual.

Líderes de la Industria de Servicios Sísmicos

Halliburton Company

CGG SA

PGS ASA

TGS ASA

Schlumberger NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: CNOOC inició una campaña 3D de 10.000 kilómetros cuadrados en la Cuenca de la Desembocadura del Río Perla de China para delimitar gas en aguas profundas.

- Junio de 2025: Fugro obtuvo un contrato de USD 50 millones para realizar levantamientos geofísicos y geotécnicos para arrendamientos de energía eólica marina en el Mar del Norte.

- Noviembre de 2024: La Compañía Nacional de Petróleo de Abu Dabi (ADNOC) adjudicó un contrato de USD 490 millones a BGP, una subsidiaria de CNPC, para ampliar su levantamiento sísmico 3D iniciado en 2018. El proyecto, el mayor levantamiento sísmico continuo a nivel mundial, tiene como objetivo descubrir recursos adicionales de petróleo y gas utilizando herramientas avanzadas de inteligencia artificial para un análisis más rápido de datos sísmicos.

- Enero de 2024: Petrobras y Shearwater firmaron un acuerdo tecnológico para avanzar en las actividades de exploración sísmica y desarrollo de campos en Brasil.

Alcance del Informe Global del Mercado de Servicios Sísmicos

Los servicios sísmicos implican la recopilación de datos sísmicos para crear una representación 2D o 3D de las capas subterráneas de la Tierra. Las empresas de petróleo y gas utilizan los datos para reducir el riesgo en el tedioso proceso.

El mercado de servicios sísmicos está segmentado por servicio, tecnología sísmica, ubicación de despliegue, aplicación y geografía. Por servicio, el mercado está segmentado en adquisición de datos y procesamiento e interpretación de datos. Por tecnología sísmica, el mercado está segmentado en sísmica 2D, sísmica 3D, sísmica 4D/de lapso de tiempo y sísmica de nodo en fondo oceánico (OBN). Por ubicación de despliegue, el mercado está segmentado en terrestre y marino. Por aplicación, el mercado está segmentado en petróleo y gas, energía marina y offshore, CCUS, minería y exploración mineral, energía geotérmica, ingeniería civil e infraestructura, y otros. El informe también cubre el tamaño del mercado y las previsiones para el mercado de servicios sísmicos en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Adquisición de Datos |

| Procesamiento e Interpretación de Datos |

| Sísmica 2D |

| Sísmica 3D |

| Sísmica 4D/de Lapso de Tiempo |

| Sísmica de Nodo en Fondo Oceánico (OBN) |

| Terrestre |

| Marino |

| Petróleo y Gas |

| Energía Marina y Offshore |

| Captura, Utilización y Almacenamiento de Carbono (CCUS) |

| Minería y Exploración Mineral |

| Energía Geotérmica |

| Ingeniería Civil e Infraestructura |

| Otros (Evaluación de Riesgos Naturales, Estudios Ambientales, y Académico e Investigación) |

| América del Norte |

| Europa |

| Asia-Pacífico |

| América del Sur |

| Medio Oriente y África |

| Por Servicio | Adquisición de Datos |

| Procesamiento e Interpretación de Datos | |

| Por Tecnología Sísmica | Sísmica 2D |

| Sísmica 3D | |

| Sísmica 4D/de Lapso de Tiempo | |

| Sísmica de Nodo en Fondo Oceánico (OBN) | |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Aplicación | Petróleo y Gas |

| Energía Marina y Offshore | |

| Captura, Utilización y Almacenamiento de Carbono (CCUS) | |

| Minería y Exploración Mineral | |

| Energía Geotérmica | |

| Ingeniería Civil e Infraestructura | |

| Otros (Evaluación de Riesgos Naturales, Estudios Ambientales, y Académico e Investigación) | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| América del Sur | |

| Medio Oriente y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios sísmicos y su tasa de crecimiento esperada?

El mercado se situó en USD 9,16 mil millones en 2026 y se prevé que alcance USD 11,30 mil millones en 2031, lo que refleja una CAGR del 4,29%.

¿Qué segmento de servicio está creciendo más rápido?

Se proyecta que el Procesamiento e Interpretación de Datos se expanda a una CAGR del 5,3% hasta 2031 a medida que los operadores adoptan la analítica habilitada por inteligencia artificial.

¿Por qué la sísmica 4D está ganando terreno?

Los reguladores y los operadores utilizan los levantamientos de lapso de tiempo 4D para maximizar la recuperación y monitorear la integridad del almacenamiento de CO₂, impulsando una CAGR proyectada del 7,1% para la tecnología.

¿Qué región verá el mayor crecimiento hasta 2031?

Se espera que Asia-Pacífico logre una CAGR del 9,9% debido a las campañas en aguas profundas de CNOOC, ONGC y Woodside.

¿Cómo están influyendo los proyectos de captura de carbono en la demanda?

Las iniciativas de CCS como Northern Lights y Porthos requieren levantamientos de referencia y monitoreo anual, impulsando una CAGR del 16,5% en el gasto sísmico para aplicaciones de almacenamiento de CO₂.

¿Quiénes son las principales empresas en este mercado?

Schlumberger, CGG, TGS y PGS dominan las bibliotecas multicliente, mientras que Shearwater GeoServices y Magseis Fairfield lideran en innovación de nodos en fondo oceánico.

Última actualización de la página el: