北米容積式ポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 4.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米容積式ポンプ市場分析

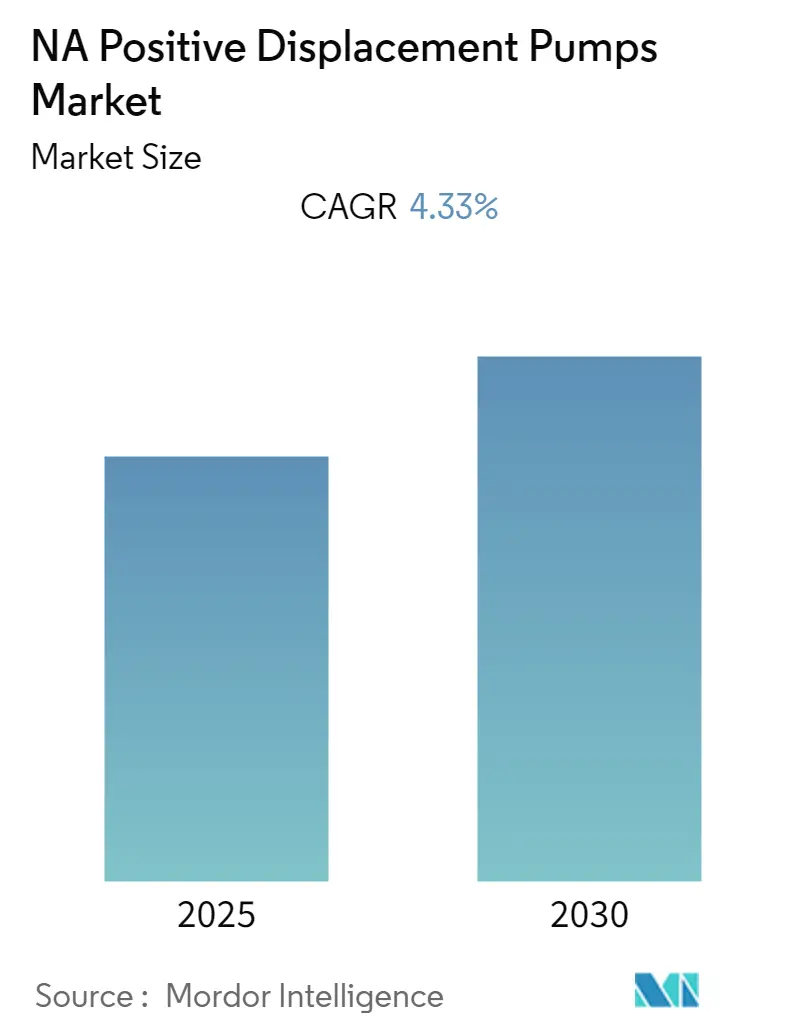

北米容積式ポンプ市場は予測期間中にCAGR 4.33%を記録すると予想されています。

北米の容積式ポンプ市場は、大規模なインフラ開発と産業近代化イニシアチブによって推進される大きな変革を経験しています。米国政府は、特に水分野における多額の投資を通じて、インフラ強化への強いコミットメントを示しています。画期的なインフラ計画には、水インフラへの前例のない1,110億米ドルの投資が含まれており、そのうち450億米ドルが環境保護庁の飲料水回転基金に充当されています。このような包括的なインフラ開発アプローチは、容積式ポンプメーカーに多大な機会をもたらしており、これらのシステムは水処理・配水ネットワークにおける重要なコンポーネントです。

エネルギーセクターは注目すべき転換期を迎えており、主要な石油・ガス企業は環境への配慮に適応しながら事業を拡大しています。ExxonMobilが2024年までにパーミアン盆地での生産量を日量100万バレル相当に増加させる戦略計画は、従来のエネルギーセクターにおける継続的な成長を示す好例です。同時に、米国エネルギー省の予測によれば、国内の電力セクターの設備容量は2050年までに約1.7テラワットに達すると見込まれており、従来型および再生可能エネルギーセクター双方にわたるエネルギーインフラ需要の拡大を反映しています。

水・廃水処理セクターは重要な成長ドライバーとして台頭しており、環境保護庁(EPA)は55件の新規プロジェクトに対して水インフラ金融・イノベーション法(WIFIA)融資として約51億米ドルの申請を招請しています。これらのプロジェクトは3,000万人の米国人に水インフラのアップグレードを提供するとともに、40,000件以上の雇用を創出すると期待されており、セクターの大幅な拡大と近代化への取り組みを示しています。水質と インフラの信頼性向上への注力は、プロセスポンプを含む高度なポンプソリューションの採用増加を地方自治体および産業用途全体で促進しています。

産業界は、特に化学・製造セクターにおいて、より効率的で持続可能な操業へのシフトを目撃しています。大手化学メーカーは施設のアップグレードと新たな生産能力への投資を増やしており、特殊産業用ポンプへの需要を牽引しています。スマートモニタリング機能や強化された効率性機能を含む先進技術のポンプシステムへの統合は、産業用途全体でますます普及しています。このトレンドは、厳格な衛生要件とプロセス最適化ニーズが高度な流体処理機器および容積式ポンプの採用を促進している食品・飲料セクターで特に顕著です。

北米容積式ポンプ市場のトレンドとインサイト

石油・ガスの上流・中流セクターからの需要増加

水平掘削と水圧破砕の組み合わせは石油・ガスの生産方法に革命をもたらし、油圧ポンプおよび石油・ガスポンプへの多大な需要を創出しています。これらのポンプは掘削および坑井介入時の流体圧送に不可欠であり、水圧破砕では大量の流体を高圧で圧送する必要があります。非在来型坑井における技術的進歩により、横坑長は2008年の平均2,500フィートから2023年には約10,000フィートへと大幅に増加し、より強力で効率的なポンプソリューションが求められています。横坑長の拡大と横坑長あたりの水圧破砕ステージ数の増加が相まって、大容量容積式ポンプへの堅調な需要が生まれています。

石油・ガス業界の新規プロジェクトへの継続的な投資が、容積式ポンプへの需要をさらに強化しています。2023年から2025年にかけて、米国内の97件の石油・ガス新規プロジェクトに約760億米ドルが投じられる見込みです。業界の効率性と生産性への注力は、特にパーミアン盆地、イーグルフォード、バッケン層などの地域において、より高度なポンプシステムの開発につながっています。これらの地域では、高圧、変動する流量、複雑な流体組成など、現代の石油・ガス採掘の過酷な条件に対応できる特殊なポンプソリューションが必要とされています。

水・廃水インフラへの投資増加

水・廃水セクターは、大規模な政府投資とインフラ近代化イニシアチブによって前例のない成長を経験しています。米国雇用計画は、水インフラへの歴史的な1,110億米ドルの投資を割り当てており、環境保護庁の飲料水回転基金および水インフラ国家改善法(WIIN)補助金に450億米ドル、老朽化した飲料水・雨水・廃水システムの近代化のための補助金および低コスト・柔軟なローンに560億米ドルが含まれており、容積式ポンプメーカーに多大な機会をもたらしています。さらに、飲料水中のPFASの監視・修復および農村部の水システムへの投資に100億米ドルが充当されています。

北米全域での水処理施設の拡大が容積式ポンプへの需要をさらに促進しています。米国だけで約14,748か所の水・廃水処理施設を維持しており、カナダには694件の水・廃水関連インフラプロジェクトがあり、最新の集計時点で301件が進行中です。大企業もこの成長に貢献しており、ヴールネのPepsiCoは廃水処理施設(WWTP)の拡張・アップグレードを発表し、Molson Coors Beverage Companyは新たな処理施設を設置しています。PERENfra LLCとDIF Capital Partnersのパートナーシップは水インフラ開発に15億米ドル超の投資を目標としており、セクターの堅調な成長軌道をさらに示しています。

産業用途からの需要増加

産業セクターの進化、特に食品・飲料加工分野は、食品加工ポンプおよび化学品移送ポンプの広範な用途を生み出しています。食品加工の産業化により、特に酸素や熱に敏感な材料に対して特定の条件下での精密な流体処理を必要とする多数の用途が生まれています。現代の容積式ポンプは食品生産において、滑らかでパルスのない圧送と衛生的なパフォーマンスなど重要な利点を提供しており、大型ローター流体キャビティと空洞化防止ポートにより、高粘度流体や大きな粒子を含む材料の処理に理想的です。製品の完全性を維持しながら効率を向上させることへの業界の注力が、NETZSCH Pumps North Americaによる食品・飲料用途向けに特別設計されたNOTOSサニタリー2NSHツインスクリューポンプの導入など、ポンプ設計の革新につながっています。

産業プロセスにおける工場自動化へのトレンドは、容積式ポンプ採用の重要なドライバーとなっています。食品・飲料加工企業は、工場効率の向上、ダウンタイムの削減、人的ミスによる危険な事故の回避に向けた継続的な取り組みを行っています。これにより、自動制御システムと統合できる高度なポンプシステムの導入が進んでいます。現代のポンプにおける特殊な非かじり内部合金と厳密な内部公差の開発により、圧送効率、衛生性能、ユニットの長寿命化が改善され、自動化された産業プロセスにおける不可欠なコンポーネントとなっています。これらの技術的進歩と、高い衛生基準と製品品質の維持への業界の注力が、様々な産業用途全体で高度な容積式ポンプへの需要を引き続き牽引しています。

セグメント分析:種類

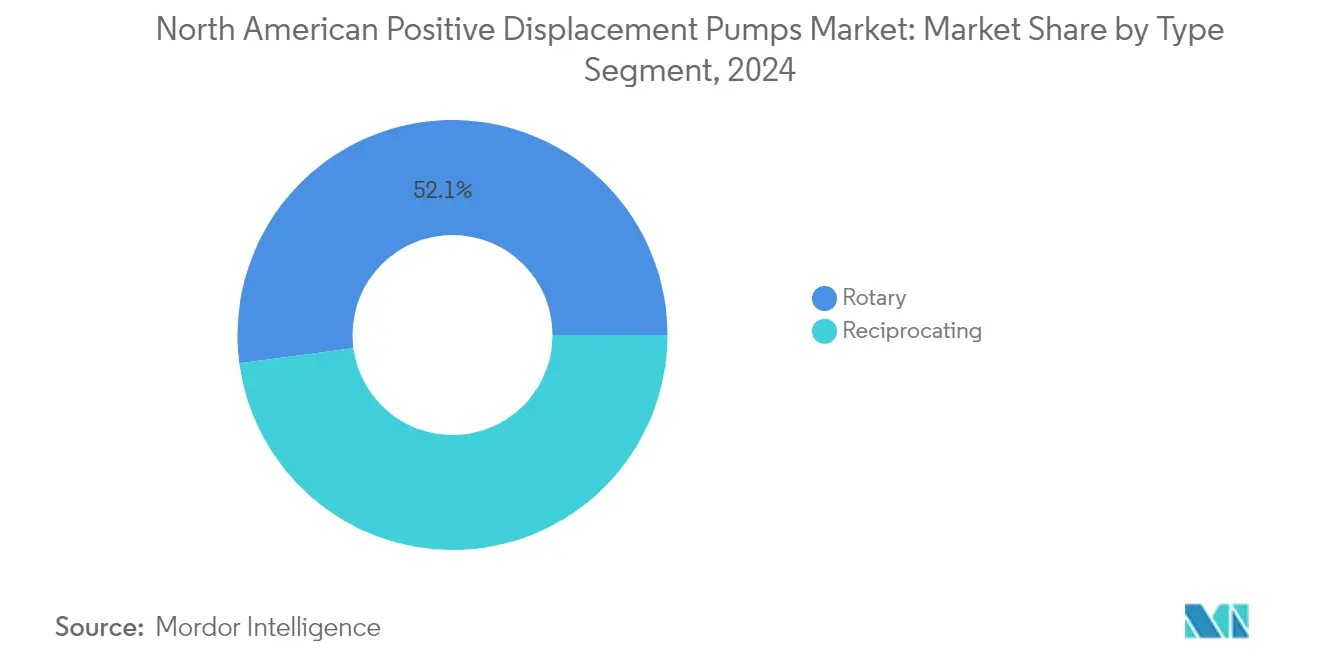

北米容積式ポンプ市場における回転式セグメント

回転式ポンプセグメントは北米容積式ポンプ市場を支配しており、2024年の総市場価値の約52%を占めています。この大きな市場シェアは、コンパクトな設計、低いメンテナンス要件、往復式ポンプと比較して相対的に低い初期・運用コストなど、回転式ポンプが提供するいくつかの主要な利点に起因しています。セグメントの強いパフォーマンスは、高粘度流体、固体含有材料、腐食性物質を含む用途で特に顕著であり、食品・飲料、廃水処理、自動車、船舶工学、医療機器、石油・ガスなどの産業全体でこれらのポンプを不可欠なものにしています。可変周波数ドライブ(VFD)、可変速ドライブ(VSD)、シリコン制御整流器(SCR)などの技術の採用により、環境への影響を最小限に抑えながら精密な速度制御が可能となり、回転式ポンプの魅力がさらに高まっています。さらに、産業用モノのインターネット(IIoT)、人工知能(AI)、ビッグデータ分析を含むスマート技術の統合により、騒音公害や環境規制に厳しく縛られたオペレーターにとって回転式ポンプはますます魅力的になっています。

北米容積式ポンプ市場における往復式セグメント

往復式ポンプセグメントは、高圧と一定の流量が重要な要件となる重工業用途において、北米市場で強い存在感を維持しています。これらのピストンポンプは、高い運転効率(84〜95%)と吐出圧力に依存しない一定流量の維持能力を特徴としています。回転式ポンプと比較して初期コストとメンテナンス要件が高いにもかかわらず、往復式ポンプは石油・ガス、石油化学、水処理、海運、製造施設など様々な産業セクターで不可欠な存在であり続けています。セグメントの成長は、北米のシェール層全体での掘削・破砕活動を中心とした炭化水素産業の継続的な発展によって支えられており、高圧用途では特殊なトリプレックス、クインタプレックス、セプタプレックス往復式ポンプの使用が求められています。

セグメント分析:エンドユーザー産業

北米容積式ポンプ市場における石油・ガスセグメント

石油・ガスセクターは北米容積式ポンプ市場を支配しており、2024年の市場シェアの約29%を占めています。この支配は主に、掘削作業、坑井処理、セメンチング・マトリックス処理、水圧破砕などの高圧用途における容積式ポンプの広範な使用によって推進されています。米国は世界最大の原油生産国の一つとしての地位を強化し続けており、石油・ガスプロジェクトへの多額の投資が予定されています。セクターの堅調な成長は、世界第4位の原油生産国としてのカナダの地位と、広大な石油・天然ガス埋蔵量によってさらに支えられています。非在来型坑井の横坑長の増加と水圧破砕活動の拡大により、より多くの流体を高圧で坑井に圧送する必要があることから、容積式ポンプへの多大な需要が生まれています。

北米容積式ポンプ市場における水・廃水セグメント

水・廃水処理セグメントは、予測期間2024〜2029年において北米容積式ポンプ市場で最も急速な成長を経験しています。この成長は、米国雇用計画を通じた水インフラへの前例のない1,110億米ドルの投資を含む多額のインフラ投資によって推進されています。セグメントの拡大は、2024年までの飲料水・廃水処理プロジェクトに7億3,900万米ドルを割り当てたカナダの取り組みによってさらに支えられています。水質への注力の高まり、老朽化インフラの更新ニーズ、厳格な環境規制が、このセクターにおける容積式ポンプへの需要を牽引しています。米国だけで約14,748か所の水・廃水処理施設があり、カナダには694件の水・廃水関連インフラプロジェクトがあり、ポンプメーカーに多大な機会をもたらしています。

エンドユーザー産業における残りのセグメント

化学品および発電セグメントは、他のエンドユーザー産業とともに、北米容積式ポンプ市場の形成において引き続き重要な役割を果たしています。米国最大の製造業の一つである化学セクターは、石油化学、特殊化学品、プロセス製造における多様な用途を通じて需要を牽引しています。発電セグメントは規模は小さいものの、特にガス焚き施設における従来型火力発電所の用途において引き続き重要です。食品・飲料、鉱業、パルプ・紙、製薬を含む他のエンドユーザー産業は、特殊な用途と流体処理・加工作業に対する高まる技術的要件を通じて、市場に大きく貢献しています。特に、ギアポンプとスクリューポンプは、様々な流体種類の処理における効率性からこれらのセクターでの利用が増加しています。

北米容積式ポンプ市場の地域セグメント分析

米国における容積式ポンプ市場

米国は北米容積式ポンプ市場を支配しており、2024年の総市場シェアの約81%を占めています。同国の市場リーダーシップは、特に水・廃水、石油・ガス、発電などのセクターにおける広範な産業インフラによって推進されています。Flowserve Corporationが国内12か所のポンプ製造施設を運営するなど、主要製造施設の存在が市場ポジションを強化しています。水インフラ金融・イノベーション法(WIFIA)などのイニシアチブに支えられた水インフラの継続的な発展が需要を牽引し続けています。最大の製造セクターの一つである化学産業は、様々な用途にわたって産業用ポンプへの安定した需要を維持しています。さらに、老朽化インフラのアップグレードとポンプシステムへの先進技術の導入への注力が市場成長に貢献しています。エンドユーザー産業の強い存在感とポンプ製造能力における継続的な技術進歩が、米国の市場リーダーとしての地位をさらに確固たるものにしています。

カナダにおける容積式ポンプ市場

カナダの容積式ポンプ市場は、2024年から2029年にかけて約5%のCAGRで成長すると予測されています。同国の市場は、特に石油化学産業の発展が需要を牽引しているカナダ西部の堅調な石油・ガスセクターによって大きく影響を受けています。国内第5位の産業である化学セクターは、化学品移送ポンプメーカーに多大な機会を提供しています。アルバータ州の石油・ガス機械からケベック州の航空宇宙製造まで、各州にまたがるカナダの多様な製造業の景観は、様々な需要パターンを生み出しています。694件の水・廃水関連インフラプロジェクトに示される水インフラ開発へのコミットメントが、市場成長を引き続き牽引しています。特にケベック州の重要鉱物開発における鉱業セクターの拡大が、これらのポンプへの需要をさらに押し上げています。さらに、食品・飲料産業の成長とプロセス自動化への注力の高まりが、ポンプメーカーに新たな機会をもたらしています。

メキシコにおける容積式ポンプ市場

メキシコの容積式ポンプ市場は、活況を呈する製造セクターと米国市場との統合に支えられ、強い潜在力を示しています。北米サプライチェーンにおける同国の戦略的な位置づけは、ポンプメーカーにとって魅力的な市場となっています。メキシコの化学産業は経済成長において基本的な役割を果たしており、政府は国内化学製造への投資を通じて貿易赤字の削減に積極的に取り組んでいます。製造工場や流通センターを含む190,000以上の経済単位を持つ食品加工産業は、プロセスポンプへの多大な需要を生み出しています。老朽化システムと増加する人口に対応するための水供給インフラのアップグレードの緊急ニーズは、大きな機会を提示しています。水・廃水管理インフラの改善に向けた政府の積極的な取り組みと、特に製造セクターにおける産業活動の増加が市場成長を牽引しています。主要ブランドの存在と継続的な産業拡大が、地域市場におけるメキシコの地位をさらに強化しています。

その他の国における容積式ポンプ市場

北米の残りの地域は、流体処理機器の市場発展において様々なレベルを示しています。これらの地域は、主要国と比較して市場規模は小さいものの、産業の焦点とインフラ開発ニーズに基づいた独自の特性を示しています。これらの地域の市場は主に、小規模製造、水処理施設、地域の化学処理ユニットなどの特定の産業用途によって牽引されています。これらの地域における容積式ポンプの採用は、地域の産業政策、インフラ開発イニシアチブ、地域経済状況などの要因によって影響を受けています。これらの市場は規模が小さい場合もありますが、全体的な市場ダイナミクスに貢献し、特殊な用途とニッチ市場セグメントの機会を提供しています。これらの市場の発展は、地域の経済成長とインフラ近代化への取り組みと密接に結びついています。

競合環境

北米容積式ポンプ市場のトップ企業

北米容積式ポンプ市場には、Flowserve Corporation、SPX Flow Inc.、KSB SE & Co.、Xylem Inc.、Alfa Laval ABなど、いくつかの著名なプレーヤーが存在しています。これらの企業は、FlowserveのRedRavenプラットフォームの開発に示されるように、高度なIoT統合とスマートモニタリング機能を通じてイノベーションを推進しています。戦略的な製造拠点の最適化と地域全体のサービスネットワーク拡大を通じて、業務上の卓越性が追求されています。企業は、水インフラや化学品処理などの高成長セグメントにおいて、製品ポートフォリオと市場プレゼンスを強化するための戦略的買収に積極的に取り組んでいます。エネルギー効率の高いソリューションと持続可能な技術の開発への注力は、厳格なパフォーマンス要件を満たしながら環境への配慮に対する業界のコミットメントを示しています。

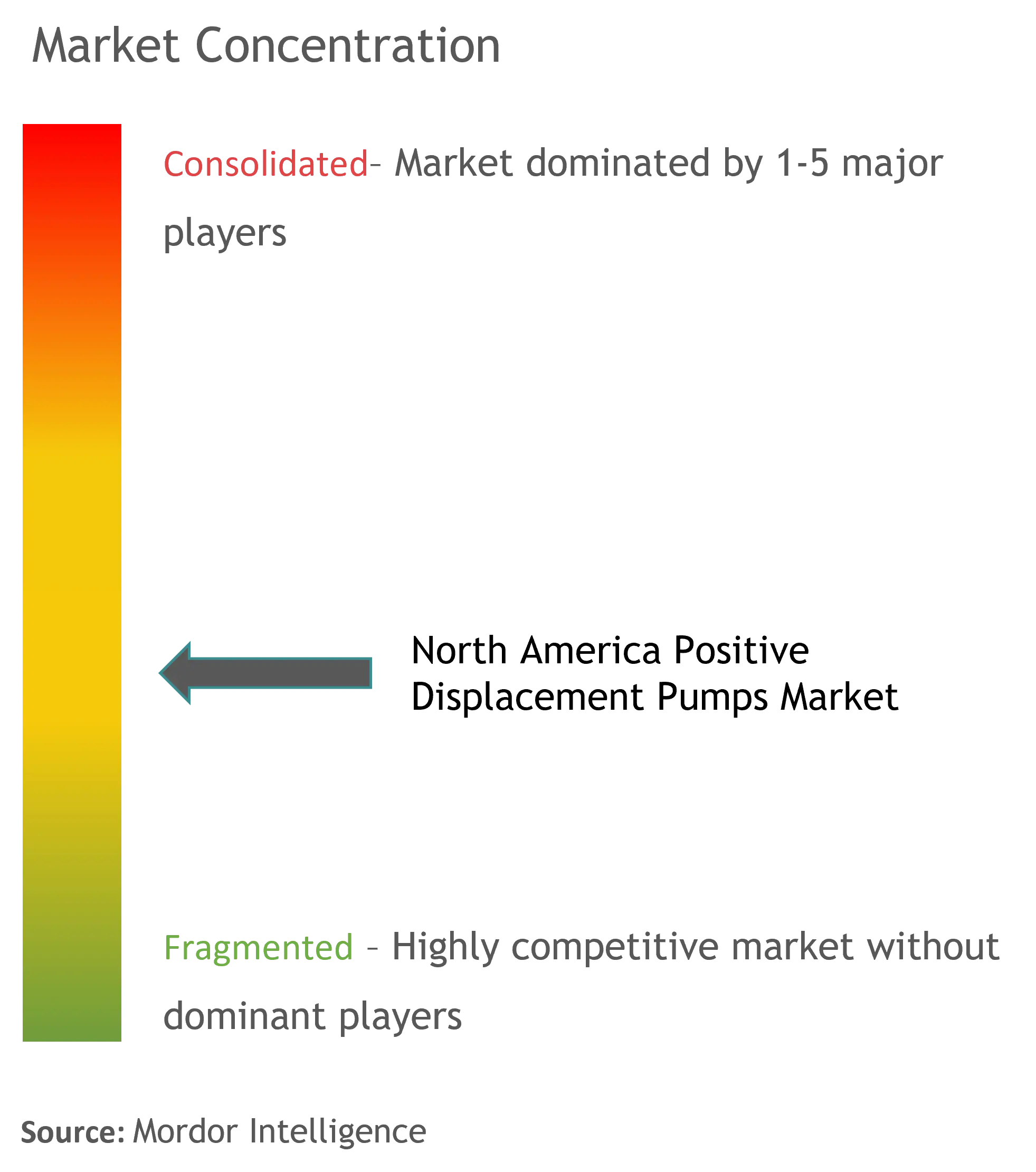

強力なグローバルプレーヤーによる統合された市場

北米容積式ポンプ市場は、多様な製品ポートフォリオと広範な流通ネットワークを持つ大規模な多国籍企業が支配する比較的統合された構造を示しています。これらの主要プレーヤーは、グローバルな製造能力、技術的専門知識、確立されたブランド評価を活用して市場リーダーシップを維持しています。市場は、複数の産業にわたる包括的なソリューションを提供できる能力から大きな市場シェアを持つフルラインポンプメーカーと、特殊な容積式ポンプメーカーの混在によって特徴付けられています。

近年、企業が技術能力と地理的リーチを拡大しようとする中で、合併・買収活動が増加しています。IDEX CorporationによるAirtech GroupとAbel Pumpsの戦略的買収などの注目すべき取引は、ポートフォリオ拡大と市場統合への業界の注力を示しています。強力な地域プレーヤーと特殊メーカーの存在が、特定の市場セグメントにおける健全な競争を維持しながら、イノベーションとサービス品質の向上を促進する競争的なダイナミクスを生み出しています。

イノベーションとサービスの卓越性が成功を牽引

北米産業用ポンプ市場での成功は、強力なサービス能力を維持しながら革新的なソリューションを提供する企業の能力にますます依存しています。市場リーダーは、特定の産業課題に対応する、より効率的で信頼性が高く技術的に高度なプロセスポンプシステムを開発するために、研究開発に多額の投資を行っています。包括的なアフターマーケットサービスネットワーク、予知保全能力、デジタルソリューションの開発は、競争優位性の維持と長期的な顧客関係の構築において不可欠となっています。

新規参入者や中小プレーヤーにとっての成功は、強力な技術的専門知識とサービス能力を構築しながら、特殊なソリューションでニッチ市場を特定・開拓することにあります。厳格な品質基準と認証要件を含む業界への高い参入障壁は、製造能力と品質管理システムへの多額の投資を必要とします。企業はまた、コスト競争力と業務上の柔軟性を維持しながら、特に環境保護とエネルギー効率における進化する規制要件にも対応しなければなりません。石油・ガス、化学品、水処理などの主要産業におけるエンドユーザーの集中は、特殊なソリューションの機会を生み出す一方で、強固な関係管理能力を必要とします。

北米容積式ポンプ業界リーダー

Ampco Pumps Company Inc.

Flowserve Corporation

ITT Inc.

Pentair PLC

SPX Flow Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年4月 - Vogelsangは、廃水収集・処理向けの破砕および容積式ポンプソリューションの包括的なビューを提供する新しいバーチャルショールームを発表しました。360度の視点から、訪問者は下水道および汚水処理場での使用に向けたポンプ、破砕、分解技術を体験できます。

北米容積式ポンプ市場レポートの範囲

本市場調査は、プロセス・製造産業などで使用されるダイアフラム、ピストン、ギア、ローブ、プログレッシブキャビティ、スクリュー、ベーン、ペリスタルティックなど様々な種類の容積式ポンプの市場トレンドと機会を分析しています。さらに、本調査はサプライチェーン全体の市場プレーヤーとそのステークホルダーに対するCOVID-19の影響を分析しています。

| ダイアフラム |

| ピストン |

| ギア |

| ローブ |

| プログレッシブキャビティ |

| スクリュー |

| ベーン |

| ペリスタルティック |

| 石油・ガス |

| 化学品 |

| 食品・飲料 |

| 水・廃水 |

| 製薬 |

| 電力 |

| その他 |

| 米国 |

| カナダ |

| 容積式ポンプの種類 | ダイアフラム |

| ピストン | |

| ギア | |

| ローブ | |

| プログレッシブキャビティ | |

| スクリュー | |

| ベーン | |

| ペリスタルティック | |

| エンドユーザー産業 | 石油・ガス |

| 化学品 | |

| 食品・飲料 | |

| 水・廃水 | |

| 製薬 | |

| 電力 | |

| その他 | |

| 国 | 米国 |

| カナダ |

レポートで回答される主要な質問

現在の北米容積式ポンプ市場の規模は?

北米容積式ポンプ市場は予測期間(2025〜2030年)中にCAGR 4.33%を記録すると予測されています。

北米容積式ポンプ市場の主要プレーヤーは誰ですか?

Ampco Pumps Company Inc.、Flowserve Corporation、ITT Inc.、Pentair PLC、SPX Flow Inc.が北米容積式ポンプ市場で事業を展開する主要企業です。

この北米容積式ポンプ市場レポートはどの年をカバーしていますか?

本レポートは北米容積式ポンプ市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の北米容積式ポンプ市場規模を予測しています。

最終更新日: