マーケットトレンド の ヨーロッパの太陽光発電インバータ 産業

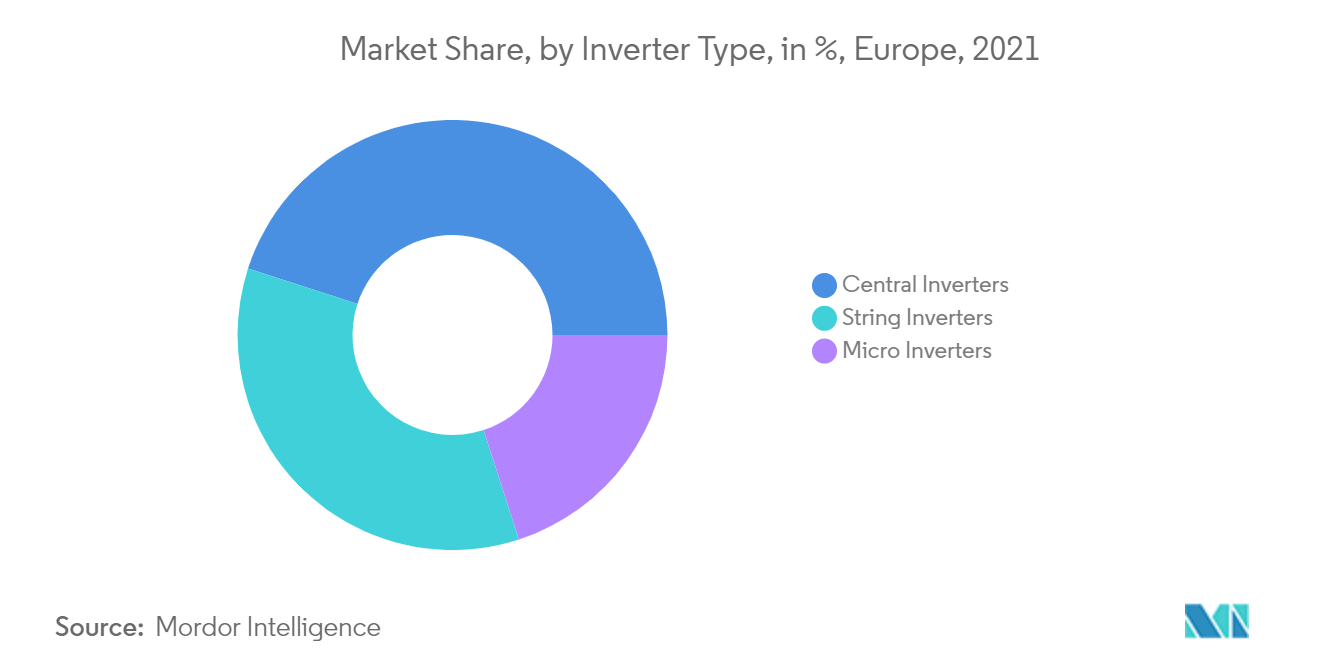

中央インバータが市場を支配する見込み

- セントラルインバータは、大型の系統連系装置です。定格出力が100kWpを超える太陽光発電システムでよく使用される。通常、床置きまたは地上設置型のインバータは、太陽電池アレイから集めた直流電力を系統連系用の交流電力に変換する。これらの装置の容量は50kWから1MW程度で、屋内でも屋外でも使用できる。

- 一般に、中央インバーターは1つのDC-AC変換ステージで構成されている。一部のインバーターは、MPP(最大電力点)電圧範囲を拡大するためにDC-DC昇圧段も備えている。AC電圧を昇圧し、出力を絶縁するために低周波変圧器が使われることもある。しかし、これは効率を低下させ、インバータのサイズ、重量、コストを増加させる。

- セントラル・インバータの最大入力電圧は通常1,000Vである。しかし、最新のセントラル・インバータには、すでに1,500Vの入力電圧を持つものもある。これらのインバーターは、最大電圧1,500Vに基づくPVアレイを可能にし、より少ないBOS(バランス・オブ・システム)コンポーネントを必要とする。

- セントラル・インバータには、モノリシック型(単一のパワートレインとマルチMPPTトラッカーを使用)とモジュール型(複数のパワートレインを使用)がある。モジュール式インバーターはより複雑ですが、1つまたは複数のモジュールが故障した場合に出力を低下させて維持することができ、マルチMPPTまたはマスター・スレーブ制御アプローチのいずれかを使用できます。マルチMPPTシステムは、各フローティング・サブアレイに個別のコンバーターとMPPTを使用し、部分的な遮光条件下での全体的なエネルギー収穫量を増加させる。マスター・スレーブ方式では、コントローラー・モジュールは常にオンになっています。スレーブモジュール(スレーブ)には、アレイからより多くの電力が供給されたときにスイッチを入れるよう命令し、低日射環境でのインバーター効率を最大化します。

- セントラル・インバータはユーティリティ・スケールのアプリケーションに使用されるため、使用される電力網の電圧と周波数と同じものを生成する必要がある。世界にはさまざまな送電網の規格があるため、メーカーはこれらのパラメーターを相数という特定の要件に合わせてカスタマイズすることが許されており、製造されるセントラル・インバータのほとんどは三相インバータである。

- 2022年1月、Sungrowはアブダビで開催された世界未来エネルギー・サミットで、出力容量1.1MWの新しい「1+Xセントラル・モジュラー・インバーターを発表した。この1+Xモジュール式インバーターは、8台のユニットを組み合わせて8.8MWの出力に達することができ、エネルギー貯蔵システム(ESS)を接続するためのDC/ESSインターフェースを備えている。

- さらに2021年3月には、ドイツ・ブランデンブルク州ヴェルノイヘンにあるEnBW社の187MWソーラーパークに中央インバーターを供給している。このソーラーパークは、国内最大の補助金不要プロジェクトとなる。Weesow-Willmersdorfプロジェクトは、SungrowのSG3125HV中央インバーター・ソリューション42ユニットと、変圧器とスイッチギアを含む7.2MVA高圧スキッド21ユニットを受注した。

- したがって、上記の点から、予測期間中は中央インバータ・セグメントが市場の成長を支配すると予想される。

サンプルをダウンロード