ヨーロッパマットレス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

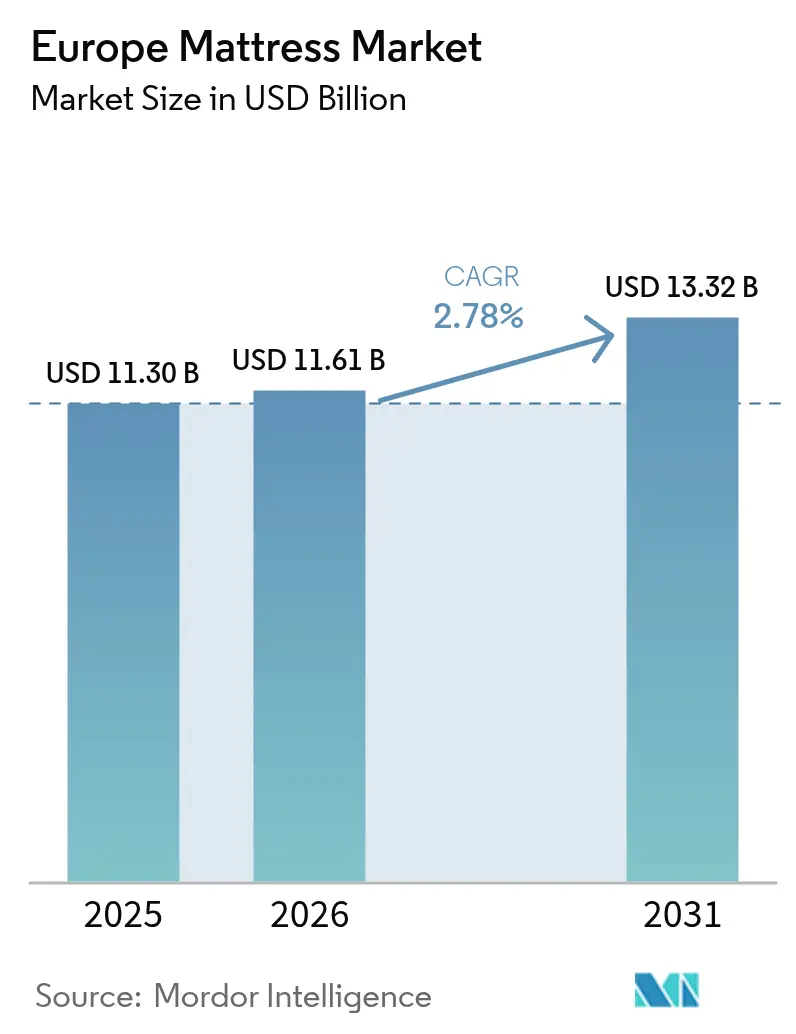

| 基準年の市場規模 (2025) | 11.30 十億米ドル |

| 市場規模 (2026) | 11.61 十億米ドル |

| 市場規模 (2031) | 13.32 十億米ドル |

| 成長率 (2026 - 2031) | 2.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパマットレス市場分析

2026年のヨーロッパマットレス市場規模はUSD 110億6,100万と推定されており、2025年の価値であるUSD 113億0,000万から成長し、2031年の予測はUSD 133億2,000万、2026年から2031年にかけて2.78%のCAGRで成長しています。穏やかながら一貫した拡大は、プレミアム化、人口の高齢化、厳格なサーキュラーエコノミー規制、およびオンラインダイレクト・トゥ・コンシューマー(D2C)チャネルの急速な成熟に支えられています。西ヨーロッパにおける成熟した世帯普及率は、成長を買い替え需要、付加価値機能、およびスマートスリープテクノロジーへと方向転換させています。持続可能な製品のためのエコデザイン規制(ESPR)および拡大生産者責任(EPR)枠組みを含む規制上の仕組みが、製品開発および使用終了戦略を再形成しています。競争激化は、デジタルネイティブの挑戦者が国境を越えて規模を拡大する一方で、既存企業がオムニチャネルモデルを採用するにつれて高まっています。機会は、整形外科的イノベーション、ホスピタリティ改修サイクル、およびコスト削減と厳化する環境規制への対応を両立させるサーキュラービジネスモデルに集中しています。

主要レポートの要点

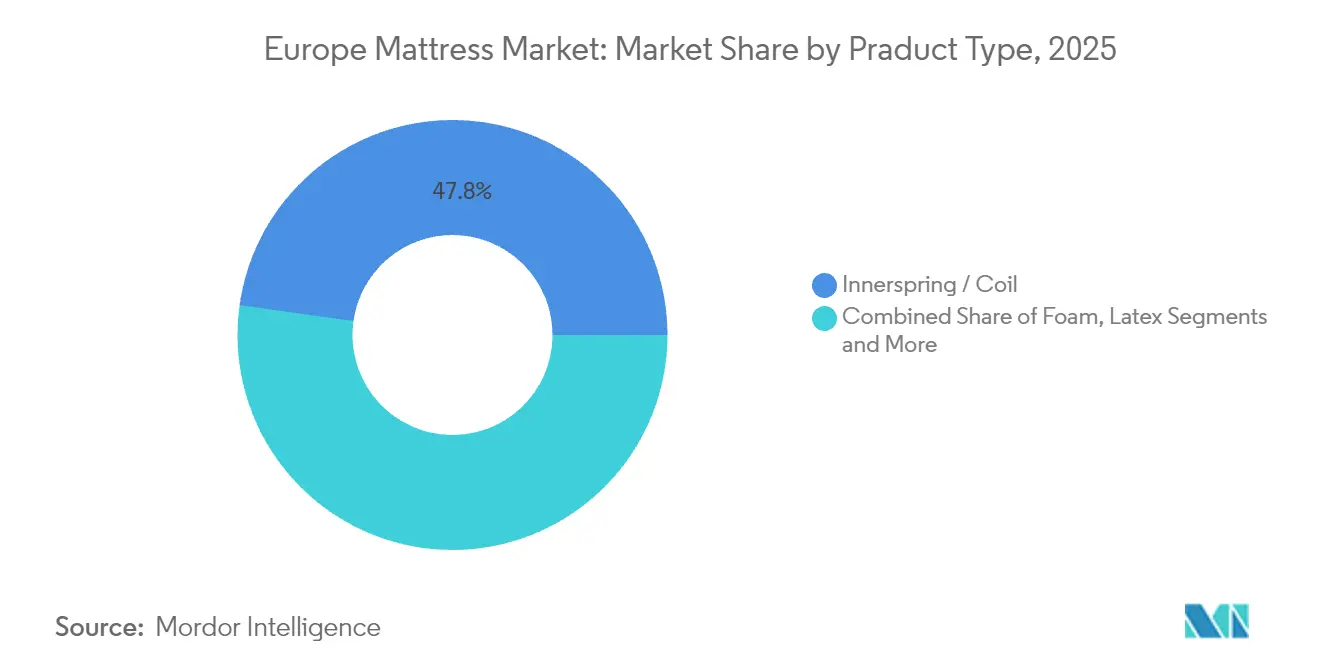

- 製品タイプ別では、インナースプリング/コイルデザインが2025年のヨーロッパマットレス市場シェアの47.78%を生み出しました。ハイブリッドマットレスは2031年にかけて最速の4.22% CAGRを記録すると予測されています。

- サイズ別では、クイーンサイズが2025年のヨーロッパマットレス市場規模の34.71%を占め、一方でキングサイズは2031年までに3.52% CAGRで拡大すると予測されています。

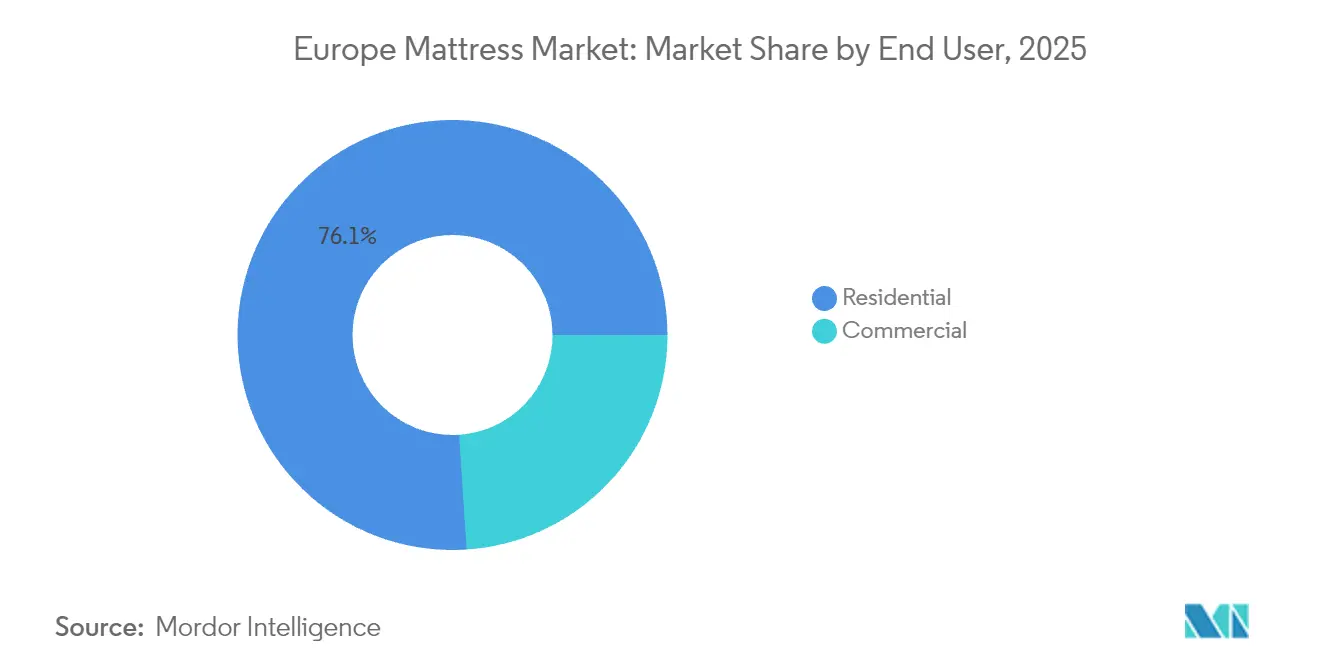

- エンドユーザー別では、住宅用顧客が2025年に76.05%の売上シェアを保持し、商業用調達は2031年にかけて3.98% CAGRで拡大すると見込まれています。

- 流通チャネル別では、B2C/小売が2025年に70.88%の売上シェアを保持し、B2C/小売は2031年にかけて3.86% CAGRで成長すると見込まれています。

- 地域別では、ドイツが2025年に17.96%の売上でトップとなり、スペインが2026年から2031年にかけて最高の4.48% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパマットレス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム&ラグジュアリーマットレスへの需要の増大 | +0.7% | 西ヨーロッパ、北欧諸国、ベネルクス | 中期(2〜4年) |

| オンラインD2C「ベッド・イン・ア・ボックス」販売への急速な移行 | +0.6% | 英国、ドイツ、フランス、スペイン | 短期(2年以内) |

| 整形外科的・治療的ニーズを促進する人口高齢化 | +0.8% | イタリア、ポルトガル、ドイツ、北欧諸国 | 長期(4年以上) |

| 大量買い替えを促進するホスピタリティ改修サイクル | +0.5% | 南ヨーロッパ、英国、DACH | 短期(2年以内) |

| リサイクル可能なデザインを加速させるEUサーキュラーエコノミー規制 | +0.4% | EU全域 | 中期(2〜4年) |

| ヨーロッパのスマートスリープテク統合の台頭 | +0.2% | 西ヨーロッパ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム&ラグジュアリーマットレスへの需要の増大

裕福な世帯やブティックホスピタリティチェーンは引き続きグレードアップを図り、先進素材、認証された持続可能性、および個別対応のエルゴノミクスを好んでいます[1]出典:欧州寝具産業協会(European Bedding Industries' Association)、「年次報告書2025」、ebia.eu。セグメントの回復力は、ウェルネス重視の消費者心理によって強化されており、トレーサブルなサプライチェーンとカーボンニュートラルラベリングが必須条件となっています。メーカーは垂直統合を進め、プレミアムフォームグレードと職人技の内装材を確保し、マージンを固定して参入障壁を高めています。小売業者は体験型ショールームを企画し、店内診断によって睡眠者をオーダーメイドの仕様と照合しています。プレミアム浸透が深まるにつれ、後期サイクルの需要はマスプロポジションから差別化されたウェルネスのナラティブへと移行しています。

オンラインD2C「ベッド・イン・ア・ボックス」販売への急速な移行

デジタルファーストのディスラプターは、無料試用、圧縮梱包、および国境を越えた物流によって購買摩擦を低下させました。パンデミック期の普及は継続しており、オムニチャネルのハイブリッドが台頭しています。ロンドンにおけるEmmaの旗艦店は、実店舗がデジタルファネルを増幅させることを示しています。費用対効果の高いラストマイルネットワークとアルゴリズムによるパーソナライゼーションが競争優位性を高める一方、一般製品安全規制(GPSR)はウェブ専業販売業者のコンプライアンス負担を増大させています[2]出典:欧州委員会(European Commission)、「一般製品安全規制(EU)2023/988」、single-market-economy.ec.europa.eu。データリッチなフィードバックループが製品反復サイクルを加速させ、D2Cブランドは四半期ごとにラインナップを刷新でき、従来のカタログローテーションよりもはるかに速いペースで対応しています。

整形外科的・治療的製品へのニーズを促進する人口高齢化

2024年時点でEUの65歳以上の居住者は人口の21.6%を占め、イタリア、ポルトガル、ドイツに集中しながら着実に拡大するでしょう。臨床ガイドラインはゾーン別サポートと圧力再分散を重視しており、在宅ケアおよびアシスティッドリビングチャネル全体で整形外科用マットレスの採用が増加しています。病院の購買コンソーシアムは、睡眠科学研究によって検証された製品を好む厳格な証拠に基づく仕様を組み込んでいます。長期ケアオペレーターは感染リスクを軽減するために抗菌素材と水分管理機能を追加しています。これらの要因は、より広い世帯の買い替えサイクルが長期化しても、持続的な需要を確保します。欧州寝具産業協会(EBIA)はこの分野の規格形成に積極的に取り組み、新製品が進化する臨床上および消費者のニーズを満たすことを確保しています。

大量買い替えを促進するホスピタリティ改修サイクル

観光の回復とブランド再定位が南ヨーロッパ、英国、DACHにおける資本支出を促進し、7〜10年ごとの複数物件にわたるマットレス入札につながっています。ESGメトリクスは快適性基準と並んで重要視されており、その結果、低VOCフォーム、リサイクル可能性の保証、スマートスリープアナリティクスを提供するサプライヤーが優先ベンダーの地位を獲得しています。旗艦ホテル向けのプロプライエタリモデルの共同開発により、より長期の契約とコマーケティング権が確保されます。しかし、サプライヤーはマクロ経済的変動や規制認可に関連するプロジェクト遅延に対処しなければならず、アジャイルな製造スロットとバッファー在庫が必要となります。マットレスメーカーとホスピタリティグループ間の戦略的パートナーシップがより一般的になりつつあり、オーダーメイドソリューションの共同開発と共同マーケティング活動が可能となっています。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初回購入を抑制する西ヨーロッパの市場飽和 | -0.5% | 西ヨーロッパ | 中期(2〜4年) |

| マージンを圧迫する不安定なポリウレタン&ラテックス価格 | -0.4% | EU全域 | 短期(2年以内) |

| 使用終了コストを引き上げる今後のEPR費用 | -0.3% | EU全域 | 中期(2〜4年) |

| 投入コストを膨張させるカーボンボーダー関税 | -0.2% | EU全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初回購入を抑制する西ヨーロッパの市場飽和

ドイツ、フランス、オランダでは世帯あたりのマットレス所有率が1.07ユニットに近づいており、新規取引の余地が縮小しています。成長はプレミアムアップグレード、スマートアドオン、およびキャッシュアウトレイを平準化するサブスクリプション買い替えへと軸足を移しています。小規模な地域メーカーは、小売不動産の合理化が進む中で統合圧力に直面しています。この移行は、調整可能なベースやスリープトラッカーなどの隣接ウェルネス製品に対して財布のシェアをめぐる競争を激化させます。したがって、ブランドはリピート購買サイクルを確保するためにロイヤルティプログラムとリサイクルを洗練させています。

製造マージンを圧迫する不安定なポリウレタン&ラテックス価格

フレキシブルポリウレタンフォームのスポット価格は2024年第2四半期から2025年第1四半期の間に23%変動しており、これは地政学的情勢とエネルギーコストに起因しています。一方、天然ラテックスは東南アジアにおける通貨変動と気候影響にさらされ続けています[3]出典:EUROPUR、「フレキシブルPUフォーム市場トレンド2025」、europur.org。マットレスメーカーは複数年の供給契約でヘッジし、リサイクルまたはバイオベースのフォームへの多様化を図り、低密度グレード向けに部品表を再設計しています。ESPRが義務付ける素材開示は管理コストを増加させますが、サーキュラーフィードストックにおける革新を促進します。使用終了プログラムに資金を提供するEPR費用と相まって、規模の効率化がコスト急騰を相殺するまで、投入コストの不安定性は引き続き粗利益率を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドデザインが次世代の需要を牽引

ハイブリッドモデルは最も急成長しており、コイルの応答性とフォームの体型順応性の融合に支えられ、2026年から2031年にかけて4.22% CAGRで前進しています。ハイブリッドのシェア拡大は、若い世帯のバランスの良い快適性への欲求と、高体温の睡眠者の通気性ニーズを活用しています。商業圏では、ホテルがゲストのレビュー向上と耐久性基準の充足のためにハイブリッドを採用しています。ハイブリッド向けのヨーロッパマットレス市場規模は2031年までにUSD 44億5,000万に達すると見込まれており、カテゴリー収益の33.10%に相当します。睡眠段階レポート、温度調節、およびメンテナンスアラートに対応したセンサー搭載型ハイブリッドがさらにプレミアム層を差別化し、ブランドロックインを強化しています。

フォームとラテックスは重要なニッチカテゴリーとして残っています。粘弾性フォームはヘルスケアの圧力緩和用途をサポートし、天然ラテックスはエコ意識の高い購買者を引き付けます。インナースプリング/コイル形式は47.78%のシェアを保持しており、低価格帯の快適性としっかりとした寝心地への残存需要を示しています。リサイクル可能性に関する規制上の強調は、分解作業を削減し埋立廃棄量を転換するコイルとフォームの分離可能構造を加速させます。このセグメントの成功は、進化する規制要件を満たしながら性能、持続可能性、費用対効果のバランスを取るメーカーの能力にますます依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

マットレスサイズ別:キングサイズがクイーンサイズのリーダーシップに迫る

クイーンサイズは34.71%という最大シェアを保持しており、ヨーロッパの標準的なベッドフレームとホスピタリティ寝具プロトコルに合致しています。しかし、北欧諸国とドイツにおける可処分所得の増加と住居面積の拡大に伴い、キングサイズの成長は3.52% CAGRへと加速しています。キングサイズユニット向けのヨーロッパマットレス市場規模は2031年までにUSD 33億4,000万を超えるでしょう。これは、個人スペースの拡大を求めるカップルとスイートをアップグレードするラグジュアリーホテル経営者によって支えられています。より大型の貨物と高いラストマイルコストという物流上のハードルは、真空ロール圧縮とホワイトグローブ配送によって克服されています。

シングルおよびダブルサイズは学生住宅、初めての一人暮らしの部屋、および高齢者ケア施設に対応しており、平均販売価格は低いものの数量を維持しています。ヘルスケアの肥満症用ベッド向けのカスタム長さや超ラグジュアリーリゾートのスーパーキングオプションは、運用上の複雑さに課題をもたらしますが、マージン向上をもたらすSKUを導入します。キングサイズ需要の増加は、消費者が統合された睡眠ソリューションを求める中で、調整可能なベースやスマートベッドルームエコシステムにおける革新も促進しています。市場参加者は、製品ポートフォリオ全体で品質の一貫性を維持しながら複数のサイズカテゴリーを効率的に生産できる柔軟な製造能力への投資を行っています。

エンドユーザー別:商業用セグメントが住宅用の優位性を上回る

住宅用チャネルは依然として2025年需要の76.05%を占めていますが、ホテル、ヘルスケア、学生住宅、およびシニアリビングを含む商業用調達は3.98% CAGRで拡大するでしょう。グループ入札では、マットレスを調整可能なベース、トッパー、および在室センサーソフトウェアとまとめて提案することが多く、取引価値を高めています。防火安全性、衛生、およびサーキュラリティをカバーするコンプライアンスプロトコルが仕様の洗練度を高め、試験ラボと認定文書を持つサプライヤーに有利に働きます。商業用バイヤーは複数年のメンテナンスおよびリサイクル契約を締結し、初期数量が変動しても定期的な収益を確保します。

小売業者は商業グレードSKUの消費者向け販売を強調するようマーチャンダイジングを調整し、自宅でホスピタリティレベルの快適性を求める高まる関心を活用しています。一方、スペインとイタリアにおける民間医療クリニックと介護施設の建設増加が、治療用および圧力ケアバリアントへの増分需要を注入しています。IoTセンサーとフリート管理システムの統合がプレミアム商業用途で台頭しており、プロアクティブなメンテナンスとパフォーマンスモニタリングを可能にしています。メーカーは、現場調査、設置サービス、継続的なメンテナンスプログラムを含む商業用バイヤーの固有のニーズに対応するための専門的な営業チームと技術サポート能力を開発しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:B2C/小売チャネルが引き続き成長エンジン

オムニチャネル戦略がB2Cを70.88%の売上シェアに保ち、2031年にかけて3.86% CAGRを実現しています。オンラインD2Cは引き続き発見の入口となっていますが、触感による試用と即時受け取りオプションが利用可能な場合にコンバージョンが向上します。スペシャルティマットレスブティックは、プレミアム価格を正当化するために診断ポッド、AIマットレスフィッター、および店内睡眠カウンセリングを強調しています。家具チェーンは、拡張現実によるルームレンダリングと倉庫での「クリック・アンド・コレクト」モジュールを通じてトラフィックを誘導しながらウェブショップを拡大しています。一般製品安全規制(GPSR)のコンプライアンスは、オンラインとオフライン両方の事業者に素材の原産地とリサイクル可能性を詳述するQRコードパスポートの埋め込みを促しています。

プロジェクト/B2Bチャネルはホテルおよびヘルスケアの調達デスクを育成しており、複数国にわたる価格を標準化するフレームワーク契約の下で運営されることが多いです。サーキュラー回収スキームと改修センターを採用する販売代理店は、特にランドフィル制限が最も早く適用されるベネルクスと北欧諸国において、EPRを意識した入札を獲得しています。規制コンプライアンスは小売チャネルにおける重要な差別化要因となっており、消費者は環境および安全基準を満たした製品をますます求めるようになっています。ソーシャルコマースとインフルエンサーマーケティングの成長は、特に若い人口層をターゲットとするD2Cブランドにとって、新たな顧客獲得チャネルを開いています。

地域分析

ドイツは2025年収益の17.96%を貢献しており、裕福な世帯、相当な治療ニーズ基盤、およびサーキュラーエコノミー規制の早期採用によって牽引されています。国内生産者はサプライヤーネットワークを国内に集中させることでリードタイムを短縮し、炭素国境調整メカニズム(CBAM)の下での輸入リスクを軽減しています。消費者はドイツ製マットレスを工学的厳密さと耐久性と関連付けており、経済的軟化の時期でもプレミアム価格付けを持続させています。ドイツの小売業者は、従来の家具店をオンラインプラットフォームや専門マットレスブティックと組み合わせたオムニチャネル戦略の採用をリードしています。

スペインはヨーロッパマットレス市場の最速成長国であり、4.48% CAGRと予測されており、観光の回復とコスタ・デル・ソル、バレアレス諸島、カナリア諸島全体の改修工事に支えられています。スペインの工場は、国内ホスピタリティ向けだけでなく、歴史的な貿易回廊を通じて北アフリカとラテンアメリカへの輸出向けにも生産能力を増強しています。若い人口層はキングサイズとスマートスリープバンドルを好む傾向があり、ホスピタリティブランドはEU資金援助条件を満たすためにエコラベル製品へと軸足を移しています。地域メーカーは、特に北アフリカとラテンアメリカにおける国内外の市場に対応するために生産能力を拡大しています。バケーションレンタル物件やブティックアコモデーションの成長が、中価格帯とプレミアムマットレスへの新たな需要を生み出しています。北ヨーロッパ諸国と比較したスペインの比較的若い人口構成が、大型マットレスサイズと革新的な製品機能への需要を支えています。

フランスは安定した中一桁台の成長を示しており、強力なブランドロイヤルティと原産地表示によって保護された国内生産品への嗜好が際立っています。スペシャルティチェーンが流通を支配し、職人技の内装材とバイオベースのラテックス認証について消費者を教育しています。イタリアはヨーロッパのラグジュアリーの中核であり続けており、65歳以上の居住者が24.3%を占め、整形外科系ラインと職人的伝統に根ざしたブティックメーカーの需要を押し上げています。ベネルクス市場は高い飽和度を示しているものの、サーキュラーイニシアチブでリードしており、メーカーはリサイクル率85%超を保証するマットレスリースと回収スキームのパイロットを実施しています。オランダはIoT搭載マットレスをEU平均の2倍のペースで採用しており、テクノロジーに精通した消費者とウェルネス保険のインセンティブを反映しています。北欧諸国(デンマーク、スウェーデン、ノルウェー)は、高い購買力と環境の厳格さによってプレミアム価格ポイントを支持し、サプライヤーにライフサイクルアナリシスとカーボンネガティブモデルへの取り組みを促しています。

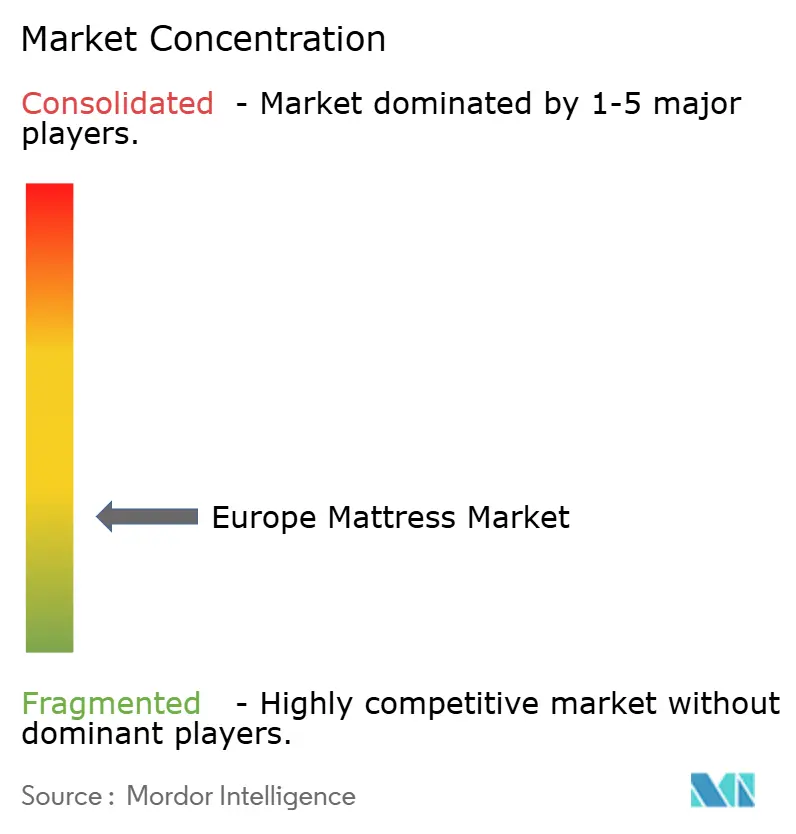

競争環境

ヨーロッパマットレス市場は高度に分断されており、2024年において上位5社が市場の限られたシェアを占めています。Tempur Sealy、IKEA Group、およびHilding Andersは垂直統合されたフォーム注型、スプリングエンジニアリング、およびグローバル調達を活用してコストを圧縮し、供給の安定性を確保しています。Emma – The Sleep CompanyとSimba SleepはD2Cの強みを体現しており、顧客アナリティクスを迅速なSKU刷新とローカライズされたマーケティング攻勢に変換しています。Tempur Sealyによる2025年のMattress Firmの買収により、ヨーロッパのオムニチャネルリーチが深まり、流通ノード密度が向上しています[4]出典:Tempur Sealy International、「投資家向けプレゼンテーション 2025年第2四半期」、investor.tempursealy.com。欧州寝具産業協会(EBIA)は、特にESPRコンプライアンスとサーキュラーエコノミーイニシアチブに関する標準とベストプラクティスにおける産業協力の重要なフォーラムとなっています。

戦略的テーマはオムニチャネルのシナジー、サーキュラーデザイン、およびスマートスリープの差別化に軸足を移しています。主要な既存企業は、Marriott、Accor、およびNHSトラストとプロプライエタリモデルを共同設計し、複数年の買い替えサイクルを確保しています。ディスラプターはモジュール式ジップオフコンフォートレイヤーとAI駆動型圧力マッピングの特許を申請し、製品寿命と定期収益を延長するアップグレード可能なコンポーネントを組み込んでいます。ESPRデジタル製品パスポートのコンプライアンスコストが小規模競合他社をジョイントベンチャーまたは撤退へと押しやり、統合を加速させています。競争ダイナミクスは持続可能性の認証によってますます影響を受けており、企業はライフサイクルアセスメント、カーボンフットプリントの削減、およびサーキュラービジネスモデルへの投資を行い、規制要件と消費者期待の両方を満たそうとしています。

テクノロジー採用が加速しています。HEKA AIマットレスは機械学習ベースの睡眠段階調整により2025年のスリープテックアワードを受賞し、融合したハードウェア・ソフトウェアプロポジションに対する市場の食欲を反映しています。ESG上の要請が調達スコアリングを形成しており、ゆりかごから出荷までのカーボンフットプリントとサードパーティ検証のリサイクル率を公開する先行企業が政府支援プロジェクトでシェアを獲得しています。サプライチェーンの強靭性投資として、重要フォームのデュアルソーシング、ラテックスコンパウンディングのニアショアリングが不安定性を緩衝しますが、資本集約度という障壁を高めます。特に若い消費者の間でのサブスクリプションおよびレンタルモデルの台頭が新たな競争ダイナミクスを生み出しており、従来のプレイヤーにビジネスモデルと価値提案の再考を迫っています。

ヨーロッパマットレス産業のリーダー企業

Hilding Anders

Tempur Sealy International Inc.

IKEA Group

Recticel NV/SA

Pikolin Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Emma – The Sleep Companyがプレミアムマットレスラインと同期するIoT対応睡眠モニタリングデバイスを発売しました。

- 2025年5月:Recticelが寝具用途向けの先進的な音響・熱調節フォームを発表し、プレミアムおよびヘルスケアセグメントをターゲットとしています。

- 2025年5月:Tempur SealyがMattress Firmの買収を完了し、ヨーロッパの物流と店舗カバレッジを強化しました。

- 2024年5月:Emma – The Sleep Companyがロンドンに初の実店舗D2Cストアをオープンし、デジタルフットプリントを体験型小売へと拡大しました。

ヨーロッパマットレス市場レポートの範囲

マットレスは主要な寝具コンポーネントであり、ベッドフレームの上に直接置かれるか、スタンドアローンのベッドとして使用されます。マットレスの初期の職人技、素材構成、さらには睡眠者の体重や好みの睡眠スタイルなどの要因が、ベッド全体の耐久性に大きく影響する可能性があります。

ヨーロッパのマットレスメーカー市場は、タイプ(インナースプリングマットレス、メモリーフォームマットレス、ラテックスマットレス、およびその他)、エンドユーザー(住宅用および商業用)、流通チャネル(オンラインおよびオフライン)、および地域(英国、スペイン、ドイツ、イタリア、フランス、およびその他のヨーロッパ)別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて価値(USD)の観点から提供されています。

| インナースプリング/コイル |

| フォーム(メモリーフォームを含む) |

| ラテックス |

| ハイブリッド |

| その他のマットレスタイプ |

| シングルサイズマットレス |

| ダブルサイズマットレス |

| クイーンサイズマットレス |

| キングサイズマットレス |

| カスタム&スペシャルティサイズ |

| 住宅用 |

| 商業用 |

| B2C/小売 | マスマーチャンダイザー |

| スペシャルティマットレスストア(専売ブランド直営店を含む) | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| 製品タイプ別 | インナースプリング/コイル | |

| フォーム(メモリーフォームを含む) | ||

| ラテックス | ||

| ハイブリッド | ||

| その他のマットレスタイプ | ||

| マットレスサイズ別 | シングルサイズマットレス | |

| ダブルサイズマットレス | ||

| クイーンサイズマットレス | ||

| キングサイズマットレス | ||

| カスタム&スペシャルティサイズ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マスマーチャンダイザー |

| スペシャルティマットレスストア(専売ブランド直営店を含む) | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2026年のヨーロッパマットレス市場の規模はどのくらいですか?

市場は2026年にUSD 110億6,100万であり、2031年までにUSD 133億2,000万に達すると予測されています。

ヨーロッパ全体で最も急成長している製品タイプはどれですか?

ハイブリッドマットレスは、コイルサポートとフォームの快適性の融合により、2031年にかけて4.22% CAGRという予測でトップの成長を記録しています。

パンデミック後に商業用マットレス需要を促進しているものは何ですか?

ホテルの改修とヘルスケアのアップグレードが大量注文を更新しており、商業用セグメントを3.98% CAGRへと押し上げています。

なぜキングサイズマットレスが人気を高めているのですか?

北ヨーロッパにおける可処分所得の増加と広い寝室面積が、消費者にキングサイズ形式へのアップグレードを促しています。

EU規制はマットレス製造にどのような影響を与えていますか?

ESPR、EPR、およびGPSR規制はリサイクル可能なデザイン、デジタル製品パスポート、および強化された安全文書を要求し、コンプライアンス上の要求を高めています。

最終更新日: