Europe Mattress Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

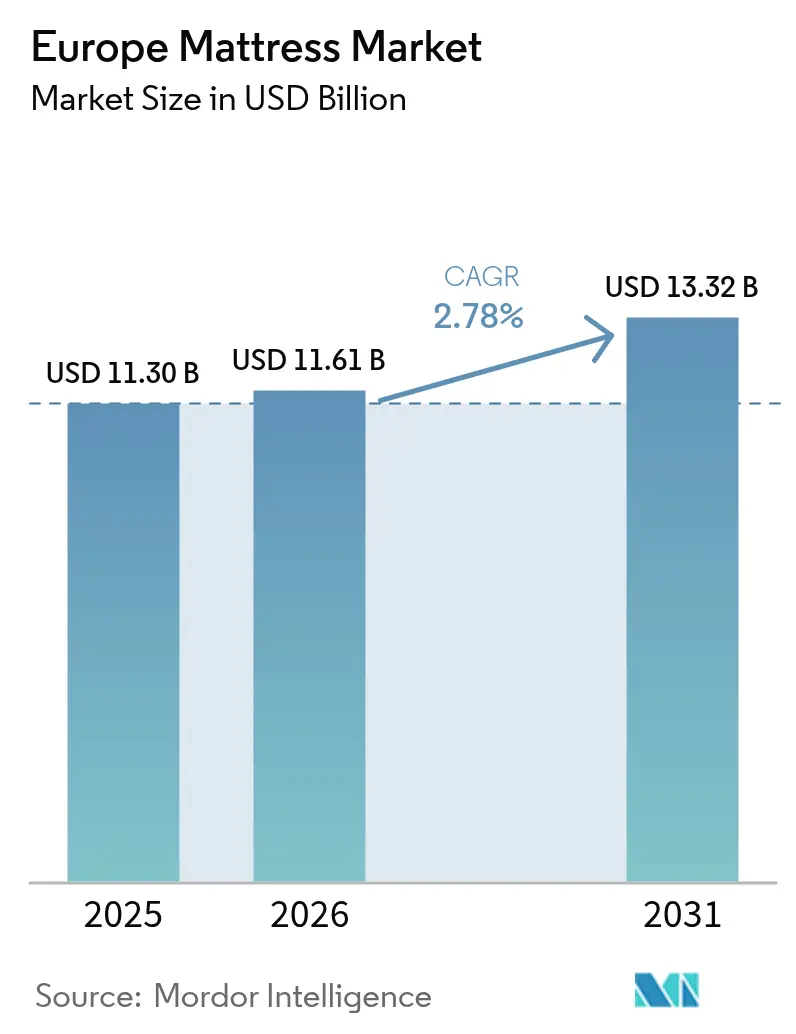

| Marktgröße im Basisjahr (2025) | 11.30 Milliarden US-Dollar |

| Marktgröße (2026) | 11.61 Milliarden US-Dollar |

| Marktgröße (2031) | 13.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europe Mattress Marktanalyse von Mordor Intelligence

Die Europe Mattress Marktgröße wird im Jahr 2026 auf 11,61 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 11,30 Milliarden USD, mit Projektionen für 2031, die 13,32 Milliarden USD ausweisen, was einer CAGR von 2,78 % über den Zeitraum 2026–2031 entspricht. Ein moderates, aber stetiges Wachstum wird durch Premiumisierung, demografische Alterung, strenge Kreislaufwirtschaftsvorschriften und die rasche Reife der Online-Direktvertrieb-an-Verbraucher (D2C)-Kanäle gestützt. Die hohe Haushaltsdurchdringung in Westeuropa verlagert das Wachstum in Richtung Ersatzbedarf, wertsteigernder Merkmale und intelligenter Schlaftechnologien. Regulatorische Instrumente, einschließlich der Ökodesign-Verordnung für nachhaltige Produkte (ESPR) und der Rahmenbedingungen zur erweiterten Herstellerverantwortung (EPR), gestalten Produktentwicklungs- und Entsorgungsstrategien um. Der Wettbewerbsdruck steigt, da etablierte Anbieter Omnichannel-Modelle einsetzen, während digital aufgestellte Herausforderer grenzüberschreitend skalieren. Chancen konzentrieren sich auf orthopädische Innovationen, Renovierungszyklen im Gastgewerbe sowie auf Kreislaufgeschäftsmodelle, die Kosten senken und verschärften Umweltauflagen gerecht werden.

Wesentliche Erkenntnisse des Berichts

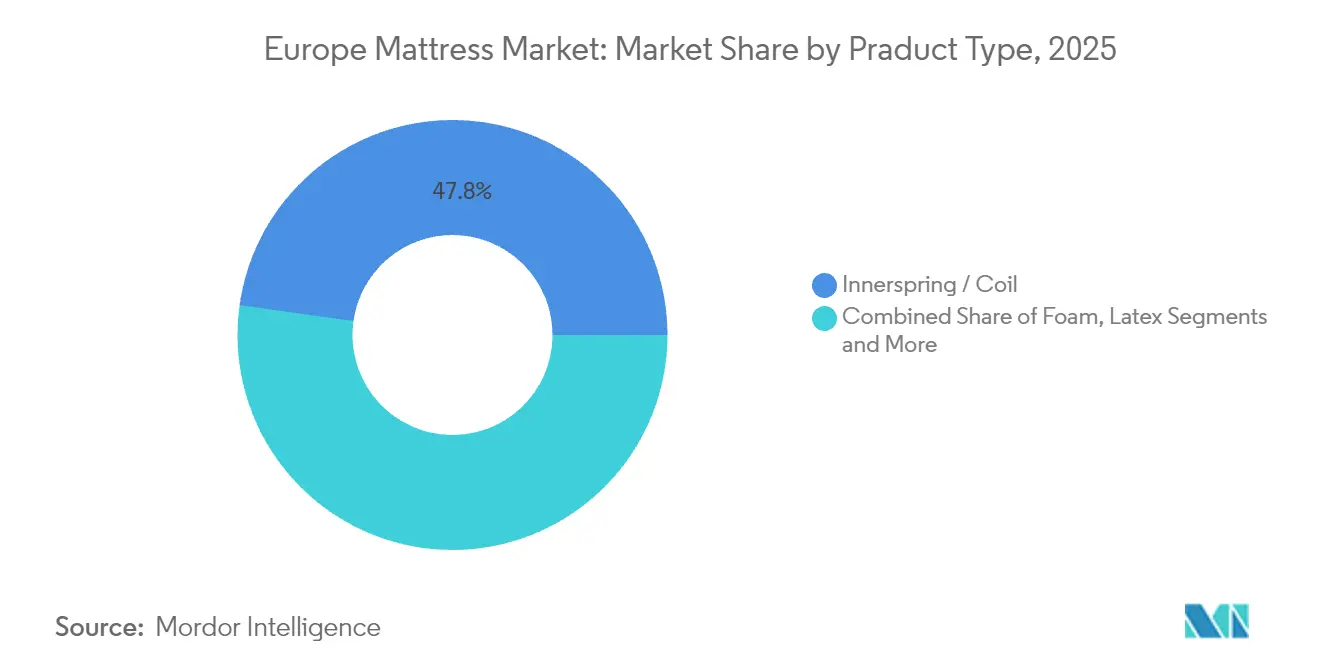

- Nach Produkttyp generierten Federkern-/Spiralmatratzen im Jahr 2025 einen Europe Mattress Marktanteil von 47,78 %; Hybridmatratzen werden bis 2031 die höchste CAGR von 4,22 % aufweisen.

- Nach Größe entfielen im Jahr 2025 34,71 % der Europe Mattress Marktgröße auf Queen-Size-Matratzen, während King-Size bis 2031 mit einer CAGR von 3,52 % wachsen soll.

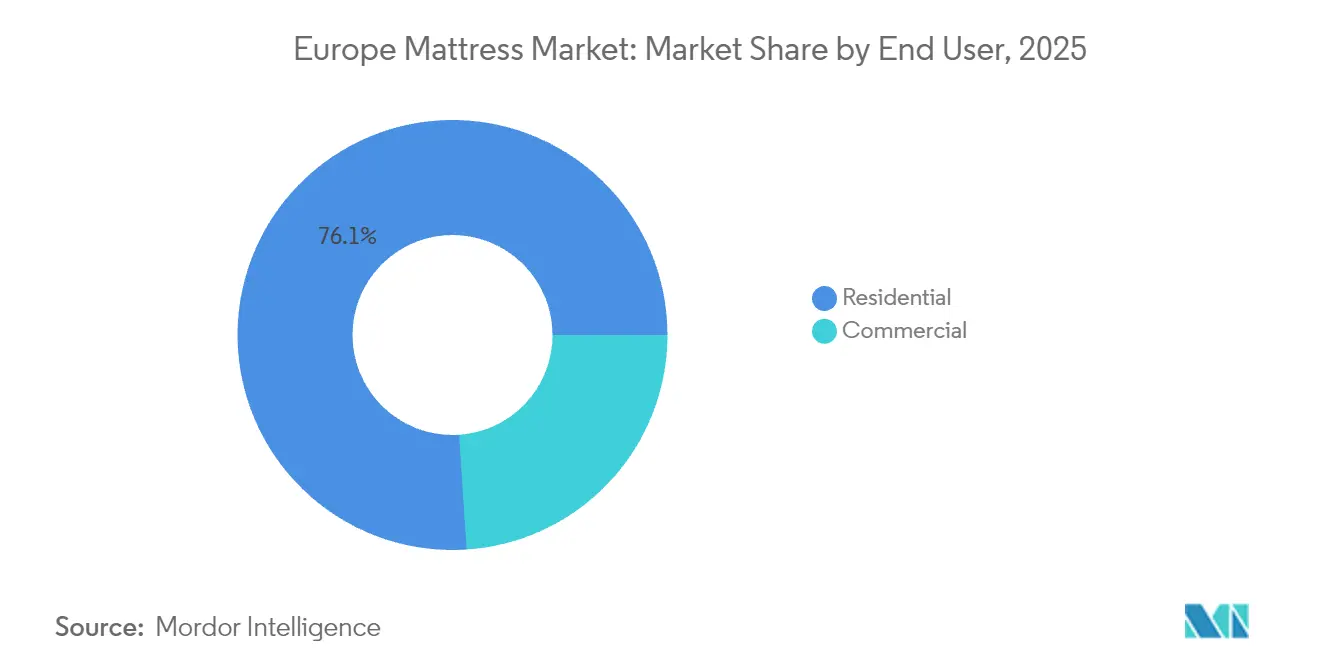

- Nach Endverbraucher hielten Privatkunden im Jahr 2025 einen Umsatzanteil von 76,05 %, während die gewerbliche Beschaffung bis 2031 mit einer CAGR von 3,98 % zunehmen soll.

- Nach Vertriebskanal hielt B2C/Einzelhandel im Jahr 2025 einen Umsatzanteil von 70,88 %, während B2C/Einzelhandel bis 2031 mit einer CAGR von 3,86 % wachsen soll.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 17,96 %; Spanien soll zwischen 2026 und 2031 die höchste CAGR von 4,48 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europe Mattress Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Premium- und Luxusmatratzen | +0.7% | Westeuropa, Nordics, BENELUX | Mittelfristig (2–4 Jahre) |

| Rasanter Wandel hin zu Online-D2C-Verkäufen im Bereich "Bett-im-Karton" | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung als Treiber orthopädischen und therapeutischen Bedarfs | +0.8% | Italien, Portugal, Deutschland, Nordics | Langfristig (≥ 4 Jahre) |

| Renovierungszyklen im Gastgewerbe als Antrieb für Massenersatz | +0.5% | Südeuropa, Vereinigtes Königreich, DACH | Kurzfristig (≤ 2 Jahre) |

| EU-Kreislaufwirtschaftsvorschriften beschleunigen recyclefähige Designs | +0.4% | EU-weit | Mittelfristig (2–4 Jahre) |

| Aufkommen europäischer Smart-Sleep-Technologieintegration | +0.2% | Westeuropa, Nordics | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Premium- und Luxusmatratzen

Wohlhabende Haushalte und Boutique-Hotelleriebetriebe steigen weiterhin auf fortschrittliche Materialien, zertifizierte Nachhaltigkeit und maßgeschneiderte Ergonomie um[1]Quelle: Europäischer Verband der Bettwarenindustrie, „Jahresbericht 2025”, ebia.eu. Die Segmentresilienz wird durch verbraucherorientierte Wellness-Mindsets gestärkt, wobei rückverfolgbare Lieferketten und CO₂-neutrale Kennzeichnung zur Grundvoraussetzung werden. Hersteller integrieren die Wertschöpfungskette vertikal, um Premium-Schaumqualitäten und handwerkliche Polsterung zu sichern, Margen zu sichern und Markteintrittsbarrieren zu erhöhen. Einzelhändler gestalten erlebnisorientierte Ausstellungsräume, in denen In-Store-Diagnostik Schläfer mit maßgeschneiderten Produkten zusammenbringt. Mit zunehmender Premiumdurchdringung verlagert sich die spätzyklische Nachfrage von Massenangeboten hin zu differenzierten Wellness-Narrativen.

Rasanter Wandel hin zu Online-D2C-Verkäufen im Bereich "Bett-im-Karton"

Digital aufgestellte Disruptoren senkten die Kaufhürden durch kostenlose Testphasen, komprimierte Verpackungen und grenzübergreifende Logistik. Die Akzeptanz aus der Pandemiezeit hat sich gehalten, wobei Omnichannel-Hybridmodelle entstehen – Emmas Flagship-Store in London zeigt, dass physische Ladengeschäfte digitale Kanäle verstärken. Kosteneffiziente Netzwerke für die letzte Meile und algorithmische Personalisierung schärfen Wettbewerbsvorteile, jedoch erhöht die Allgemeine Produktsicherheitsverordnung (GPSR) den Compliance-Aufwand für reine Webverkäufer[2]Quelle: Europäische Kommission, „Allgemeine Produktsicherheitsverordnung (EU) 2023/988”, single-market-economy.ec.europa.eu. Datenreiche Rückkopplungsschleifen beschleunigen die Produktiterations-Zyklen und ermöglichen es D2C-Marken, ihre Sortimente quartalsweise zu erneuern – weit schneller als traditionelle Katalogrotationen.

Alternde Bevölkerung als Treiber des Bedarfs an orthopädischen und therapeutischen Produkten

EU-Einwohner im Alter von 65 Jahren und älter bildeten im Jahr 2024 21,6 % der Bevölkerung und werden stetig zunehmen, mit einer Konzentration in Italien, Portugal und Deutschland. Klinische Leitlinien betonen zonenspezifische Unterstützung und Druckumverteilung, was die Abnahme orthopädischer Matratzen in der Heimversorgung und in Pflegeeinrichtungen steigert. Krankenhausbeschaffungskonsortien integrieren strenge evidenzbasierte Spezifikationen, die durch schlafwissenschaftliche Forschung validierte Produkte bevorzugen. Betreiber von Langzeitpflegeeinrichtungen fügen antimikrobielle Stoffe und Feuchtigkeitsmanagement hinzu, um Infektionsrisiken zu mindern. Diese Faktoren sichern eine dauerhafte Nachfrage, selbst wenn sich die allgemeinen Haushaltserneuerungszyklen verlängern. Der Europäische Verband der Bettwarenindustrie (EBIA) gestaltet aktiv Standards in diesem Bereich und stellt sicher, dass neue Produkte den sich weiterentwickelnden klinischen und verbraucherorientierten Anforderungen entsprechen.

Renovierungszyklen im Gastgewerbe als Antrieb für Massenersatz

Der Tourismusaufschwung und die Neupositionierung von Marken fördern Investitionsausgaben in Südeuropa, dem Vereinigten Königreich und DACH, was sich alle 7–10 Jahre in Mehrfachobjekt-Matratzenausschreibungen niederschlägt. ESG-Kennzahlen stehen nun neben Komfortkriterien; folglich gewinnen Lieferanten, die VOC-arme Schäume, Recyclinggarantien und Smart-Sleep-Analysen anbieten, den Status als bevorzugte Anbieter. Die gemeinsame Entwicklung proprietärer Modelle für Flaggschiff-Hotels festigt längere Verträge und Vermarktungsrechte. Lieferanten müssen jedoch Projektverzögerungen aufgrund makroökonomischer Schwankungen oder behördlicher Genehmigungen bewältigen, was flexible Fertigungsslots und Pufferlagerbestände erfordert. Strategische Partnerschaften zwischen Matratzenherstellern und Gastgewerbegruppen werden zunehmend verbreiteter und ermöglichen die gemeinsame Entwicklung maßgeschneiderter Lösungen sowie gemeinsame Marketinginitiativen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marktsättigung in Westeuropa dämpft Erstkäufe | -0.5% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Volatile Polyurethan- und Latexpreise drücken die Margen | -0.4% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende EPR-Gebühren erhöhen die Entsorgungskosten am Lebensende | -0.3% | EU-weit | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichabgaben verteuern Vorleistungen | -0.2% | EU-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktsättigung in Westeuropa dämpft Erstkäufe

Die Matratzeneigentümerquote pro Haushalt nähert sich 1,07 Einheiten pro Wohneinheit in Deutschland, Frankreich und den Niederlanden, was den Spielraum für neue Transaktionen einengt. Das Wachstum schwenkt auf Premium-Upgrades, smarte Zusatzfunktionen und Abonnementaustauschlösungen um, die Ausgaben verstetigen. Kleine regionale Hersteller stehen unter Konsolidierungsdruck, da sich Einzelhandelsimmobilien rationalisieren. Der Wandel intensiviert den Wettbewerb um Kaufkraftanteile gegenüber benachbarten Wellnessprodukten wie verstellbaren Bettgestellen und Schlaftrackern. Marken verfeinern daher Treueprogramme und Recyclinginitiativen, um Wiederkaufzyklen zu sichern.

Volatile Polyurethan- und Latexpreise belasten die Herstellermargen

Die Spotpreise für flexiblen Polyurethanschaum schwankten zwischen Q2/2024 und Q1/2025 um 23 %, angetrieben durch geopolitische Faktoren und Energiekosten, während Naturlatex weiterhin Währungsschwankungen und Klimaauswirkungen in Südostasien ausgesetzt ist[3]Quelle: EUROPUR, „Markttrends für flexiblen PU-Schaum 2025”, europur.org. Matratzenhersteller sichern sich durch mehrjährige Lieferverträge ab, diversifizieren hin zu recycelten oder biobasierten Schäumen und gestalten die Stücklisten für niedrigere Dichteklassen um. Durch die ESPR vorgeschriebene Materialoffenlegungen verursachen zusätzlichen Verwaltungsaufwand, schaffen aber Anreize für Innovationen bei Kreislauffeedstocks. In Verbindung mit EPR-Gebühren, die Entsorgungsprogramme finanzieren, hält die Vorleistungsvolatilität die Rohmargen unter Druck, bis Skaleneffekte Kostensteigerungen ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybriddesigns treiben die Nachfrage der nächsten Generation

Hybridmodelle sind die am schnellsten wachsenden Produkte und verzeichnen von 2026 bis 2031 eine CAGR von 4,22 %, begünstigt durch die Verbindung von Federkernfederung und Schaumstoffanpassung. Die Anteilsgewinne von Hybriden nutzen den Wunsch junger Haushalte nach ausgewogenem Komfort und das Bedürfnis von Wärmeschläfern nach Luftzirkulation. Im gewerblichen Bereich setzen Hotels auf Hybridmatratzen, um Gästebewertungen zu verbessern und gleichzeitig Haltbarkeitsvorgaben zu erfüllen. Die Europe Mattress Marktgröße für Hybridmatratzen soll bis 2031 4,45 Milliarden USD erreichen, was 33,10 % des Kategorieumsatzes entspricht. Sensorgestützte Hybridmatratzen, die Schlafphasenberichte, Temperaturmodulation und Wartungsalarme liefern können, heben Premium-Segmente weiter ab und stärken die Markenbindung.

Schaum- und Latexmatratzen bleiben wichtige Nischenkategorien. Viskoelastischer Schaum unterstützt Anwendungen zur Druckentlastung im Gesundheitsbereich, während Naturlatex umweltbewusste Käufer anspricht. Federkern-/Spiralformate behalten einen Anteil von 47,78 % und unterstreichen die verbleibende Nachfrage nach preisgünstigem Komfort und festen Liegegefühl-Präferenzen. Die regulatorische Betonung der Recyclingfähigkeit beschleunigt trennbare Federkern-Schaum-Konstruktionen, die den Demontageaufwand reduzieren und Tonnagen von der Deponierung abwenden. Der Erfolg des Segments hängt zunehmend davon ab, ob Hersteller Leistung, Nachhaltigkeit und Kosteneffektivität ausbalancieren können, während sie sich wandelnden regulatorischen Anforderungen gerecht werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Matratzengröße: King-Size gewinnt gegenüber der führenden Queen-Size

Queen-Size hält den Löwenanteil von 34,71 %, was mit europäischen Standard-Bettgestellen und Bettwäscheprotokollen im Gastgewerbe übereinstimmt. Allerdings beschleunigt sich das Wachstum bei King-Size auf eine CAGR von 3,52 %, da steigende verfügbare Einkommen und größere Wohnflächen in den Nordics und Deutschland die Aufwertung begünstigen. Die Europe Mattress Marktgröße für King-Size-Einheiten wird bis 2031 3,34 Milliarden USD übersteigen, gestützt durch Paare, die mehr persönlichen Raum anstreben, und Luxushoteliers, die Suiten aufwerten. Logistischen Hürden – sperrigerem Frachtgut und höheren Kosten für die letzte Meile – wird durch Vakuum-Roll-Kompression und White-Glove-Lieferservice begegnet.

Einzel- und Doppelformate bedienen Studentenwohnheime, Erstappartements und Altenpflegeeinrichtungen, wobei Volumen zu niedrigeren Durchschnittsverkaufspreisen erhalten bleibt. Individuelle Längen für bariatrische Krankenhausbetten und Super-King-Optionen in Ultra-Luxusresorts führen SKUs ein, die operative Komplexität herausfordern, aber Margensteigerungen liefern. Das Wachstum der King-Size-Nachfrage treibt auch Innovationen bei verstellbaren Bettgestellen und smarten Schlafzimmer-Ökosystemen voran, da Verbraucher integrierte Schlaflösungen suchen. Marktteilnehmer investieren in flexible Fertigungskapazitäten, die mehrere Größenkategorien effizient herstellen können, während die Qualitätskonsistenz in ihren Produktportfolios gewahrt bleibt.

Nach Endverbraucher: Gewerbliches Segment übertrifft die Dominanz des Wohnbereichs

Wohnbaukanäle befehligen noch immer 76,05 % der Nachfrage im Jahr 2025, doch die gewerbliche Beschaffung – Hotel, Gesundheitswesen, Studentenwohnheim und betreutes Wohnen – wird mit einer CAGR von 3,98 % wachsen. Gruppenausschreibungen bündeln häufig Matratzen mit verstellbaren Bettgestellen, Toppern und Belegungssensor-Software, was die Auftragswerte steigert. Compliance-Protokolle für Brandsicherheit, Hygiene und Kreislaufwirtschaft erhöhen die Spezifikationskomplexität, wovon Lieferanten mit Prüflaboren und akkreditierter Dokumentation profitieren. Gewerbliche Käufer schließen mehrjährige Wartungs- und Recyclingvereinbarungen ab, die wiederkehrende Umsätze sichern, auch wenn die anfänglichen Volumina schwanken.

Einzelhändler passen ihr Merchandising an, um gewerbliche SKUs für den Verbraucherkauf in den Vordergrund zu stellen, und nutzen das wachsende Interesse an Komfort auf Hotelniveau zu Hause. Gleichzeitig gibt das Wachstum privater Arztpraxen und betreuter Wohneinrichtungen in Spanien und Italien der Nachfrage nach therapeutischen und druckentlastenden Varianten zusätzlichen Schub. Die Integration von IoT-Sensoren und Flottenmanagement-Systemen setzt sich in Premium-Gewerbean wendungen durch und ermöglicht proaktive Wartung und Leistungsüberwachung. Hersteller bauen spezialisierte Vertriebsteams und technische Supportkapazitäten auf, um den spezifischen Bedürfnissen gewerblicher Käufer zu dienen, einschließlich Standortbegehungen, Installationsdienstleistungen und laufenden Wartungsprogrammen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: B2C/Einzelhandelskanäle bleiben Wachstumsmotor

Omnichannel-Strategien halten den B2C-Bereich bei einem Umsatzanteil von 70,88 % mit einer CAGR von 3,86 % bis 2031. Online-D2C bleibt das Entdeckungsgateway; die Konversion verbessert sich jedoch, wenn haptische Prüfmöglichkeiten und sofortige Abholoptionen verfügbar sind. Matratzenfachboutiquen heben Diagnosekabinen, KI-Matratzenberater und In-Store-Schlafberatungen hervor, um Premium-Preistickets zu rechtfertigen. Möbelketten skalieren ihre Webshops und leiten Traffic über Augmented-Reality-Raumdarstellungen und „Click-to-Collect”-Module in Lagern. Die Einhaltung der Allgemeinen Produktsicherheitsverordnung (GPSR) bewegt sowohl den Online- als auch den stationären Handel dazu, QR-Code-Pässe mit Angaben zu Materialherkunft und Recyclingfähigkeit einzubetten.

Projekt-/B2B-Kanäle pflegen Beschaffungsstellen für Hotels und Gesundheitseinrichtungen, die häufig unter Rahmenvereinbarungen arbeiten, die Preise über mehrere Länder hinweg standardisieren. Händler, die Kreislaufrücknahme- und Aufarbeitungszentren betreiben, gewinnen EPR-bewusste Ausschreibungen, insbesondere in BENELUX und den Nordics, wo Deponierungsbeschränkungen am frühesten greifen. Die Einhaltung regulatorischer Anforderungen wird zu einem entscheidenden Differenzierungsmerkmal im Einzelhandel, da Verbraucher zunehmend Produkte suchen, die Umwelt- und Sicherheitsstandards erfüllen. Das Wachstum des Social Commerce und des Influencer-Marketings eröffnet neue Kundenakquisitionskanäle, insbesondere für D2C-Marken, die jüngere Zielgruppen ansprechen.

Geografische Analyse

Deutschland trug 2025 17,96 % des Umsatzes bei, getrieben durch wohlhabende Haushalte, eine erhebliche Basis therapeutischen Bedarfs und die frühe Übernahme von Kreislaufwirtschaftsmandaten. Inländische Hersteller verkürzen Vorlaufzeiten, indem sie Lieferantennetzwerke im Land bündeln, was das Importrisiko unter dem CO₂-Grenzausgleichmechanismus (CBAM) mindert. Verbraucher assoziieren in Deutschland hergestellte Matratzen mit technischer Präzision und Langlebigkeit, was Premium-Preise auch in wirtschaftlich schwächeren Phasen stützt. Deutsche Einzelhändler führen die Einführung von Omnichannel-Strategien an und verbinden traditionelle Möbelhäuser mit Online-Plattformen und spezialisierten Matratzenboutiquen.

Spanien ist der am schnellsten wachsende Markt im Europe Mattress Markt und wird mit einer CAGR von 4,48 % prognostiziert, gestützt durch den Tourismussaufschwung und Renovierungen entlang der Costa del Sol, der Balearen und der Kanarischen Inseln. Spanische Werke steigern die Kapazitäten nicht nur für den inländischen Hotelbedarf, sondern auch für Exportlieferungen nach Nordafrika und Lateinamerika entlang historischer Handelskorridore. Jüngere Bevölkerungsgruppen bevorzugen King-Size- und Smart-Sleep-Bundles, während Hospitality-Marken auf EU-zertifizierte Produkte umstellen, um EU-Förderbedingungen zu erfüllen. Regionale Hersteller erweitern ihre Produktionskapazitäten für den inländischen und Exportmarkt, insbesondere in Nordafrika und Lateinamerika. Das Wachstum von Ferienunterkünften und Boutique-Unterkünften schafft neue Nachfrage nach mittelpreisigen und Premium-Matratzen. Spaniens im Vergleich zu nordeuropäischen Ländern relativ junge demografische Struktur stützt die Nachfrage nach größeren Matratzenformaten und innovativen Produktmerkmalen.

Frankreich zeigt ein stabiles mitteleinstelliges Wachstum, das sich durch starke Markentreue und die Präferenz für inländisch hergestellte Produkte auszeichnet, die durch Herkunftskennzeichnung geschützt sind. Fachhandelsketten dominieren den Vertrieb und informieren Käufer über handwerkliche Polsterung und biobasierte Latexnachweise. Italien bleibt Europas Luxuszentrum, mit 24,3 % der Einwohner im Alter von 65 Jahren und älter, was orthopädische Linien und in Handwerkstradition verwurzelte Boutique-Hersteller hebt. BENELUX-Märkte weisen eine hohe Sättigung auf, führen jedoch Kreislaufinitiativen an; Hersteller erproben Matratzenleasing und Rücknahmeprogramme, die Recyclingquoten von über 85 % garantieren. Die Niederlande setzen IoT-eingebettete Matratzen mit doppelter EU-Durchschnittsrate ein, was technikaffine Verbraucher und Anreize durch Wellnessversicherungen widerspiegelt. Nordische Länder – Dänemark, Schweden, Norwegen – stützen Premium-Preispunkte durch hohe Kaufkraft und Umweltstringenz, was Lieferanten in Richtung Lebenszyklusanalysen und CO₂-negativer Modelle drängt.

Wettbewerbslandschaft

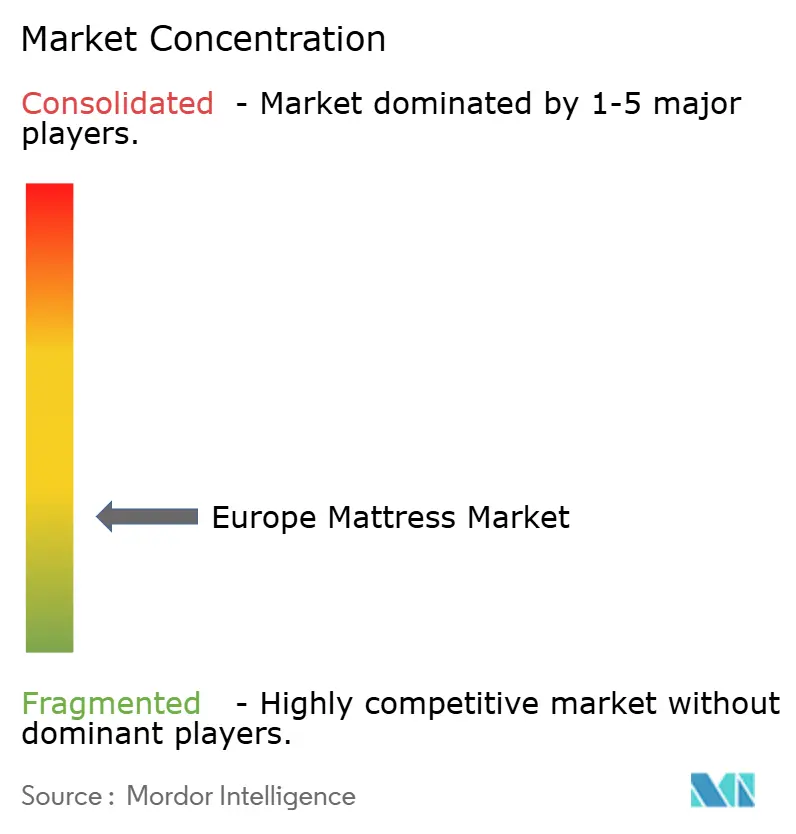

Der Europe Mattress Markt ist stark fragmentiert, wobei die fünf größten Anbieter im Jahr 2024 einen begrenzten Marktanteil aufweisen. Tempur Sealy, IKEA Group und Hilding Anders nutzen vertikal integriertes Schaumgießen, Federtechnik und globale Beschaffung, um Kosten zu senken und Versorgungssicherheit zu gewährleisten. Emma – The Sleep Company und Simba Sleep verkörpern D2C-Stärke und wandeln Kundenanalysen in schnelle SKU-Aktualisierungen und lokalisierte Marketingkampagnen um. Tempur Sealys Übernahme von Mattress Firm im Jahr 2025 vertieft die europäische Omnichannel-Reichweite und verbessert die Verteilungsknotendichte[4]Quelle: Tempur Sealy International, „Investorenpräsentation Q2 2025”, investor.tempursealy.com. Der Europäische Verband der Bettwarenindustrie (EBIA) ist zu einem wichtigen Forum für die Branchenzusammenarbeit bei Standards und bewährten Praktiken geworden, insbesondere in Bezug auf ESPR-Compliance und Kreislaufwirtschaftsinitiativen.

Strategische Schwerpunkte liegen auf Omnichannel-Synergien, zirkulärem Design und Smart-Sleep-Differenzierung. Führende etablierte Anbieter entwickeln gemeinsam proprietäre Modelle mit Marriott, Accor und NHS-Trusts und sichern sich mehrjährige Erneuerungszyklen. Disruptoren reichen Patente auf modulare Reißverschlusskomfort-Schichten und KI-gestützte Druckkartierung ein und integrieren aufrüstbare Komponenten, die die Produktlebensdauer und wiederkehrende Umsätze verlängern. Compliance-Kosten für digitale ESPR-Produktpässe drängen kleinere Wettbewerber zu Joint Ventures oder zum Rückzug und beschleunigen die Konsolidierung. Die Wettbewerbsdynamik wird zunehmend durch Nachhaltigkeitsnachweise beeinflusst, wobei Unternehmen in Lebenszyklusbewertungen, CO₂-Fußabdruckreduzierung und Kreislaufgeschäftsmodelle investieren, um sowohl regulatorischen Anforderungen als auch Verbrauchererwartungen gerecht zu werden.

Die Technologieübernahme beschleunigt sich: Die HEKA-KI-Matratze erhielt 2025 SleepTech-Auszeichnungen für maschinenlernbasierte Schlafphasenanpassung, was den Appetit des Marktes auf gemischte Hardware-Software-Angebote widerspiegelt. ESG-Imperative prägen die Beschaffungsbewertung; Early Mover, die Cradle-to-Gate-CO₂-Fußabdrücke und drittpartei-verifizierte Recyclingquoten veröffentlichen, gewinnen Anteile bei staatlich geförderten Projekten. Investitionen in die Lieferketten-Resilienz, Dual-Sourcing kritischer Schäume, Near-Shoring der Latexkompositierung, puffern die Volatilität, erhöhen jedoch die Kapitalintensitätsbarrieren. Das Aufkommen von Abonnement- und Mietmodellen, insbesondere bei jüngeren Verbrauchern, schafft neue Wettbewerbsdynamiken und zwingt traditionelle Marktteilnehmer, ihre Geschäftsmodelle und Wertangebote zu überdenken.

Europe Mattress Branchenführer

Hilding Anders

Tempur Sealy International Inc.

IKEA Group

Recticel NV/SA

Pikolin Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Emma – The Sleep Company brachte IoT-fähige Schlafüberwachungsgeräte auf den Markt, die sich mit ihrer Premium-Matratzenlinie synchronisieren.

- Mai 2025: Recticel präsentierte fortschrittliche akustische und thermische Regulierungsschäume für Bettwarenwendungen, die auf Premium- und Gesundheitssegmente abzielen.

- Mai 2025: Tempur Sealy schloss die Übernahme von Mattress Firm ab und stärkte damit die europäische Logistik und die Filialabdeckung.

- Mai 2024: Emma – The Sleep Company eröffnete ihren ersten physischen D2C-Store in London und erweiterte ihren digitalen Fußabdruck in den Erlebniseinzelhandel.

Umfang des Europe Mattress Marktberichts

Matratzen sind das primäre Bettkomponentenelement, entweder direkt auf einem Bettgestell oder als eigenständiges Bett. Faktoren wie die ursprüngliche Verarbeitungsqualität der Matratze, die Materialzusammensetzung und sogar das Gewicht der Schläfer sowie bevorzugte Schlafpositionen können die Gesamthaltbarkeit des Betts erheblich beeinflussen.

Der europäische Matratzenherstellermarkt ist nach Typ (Federkernmatratze, Memory-Foam-Matratze, Latexmatratze und sonstige), Endverbraucher (Wohn- und Gewerbebereich), Vertriebskanal (Online und Offline) und Geografie (Vereinigtes Königreich, Spanien, Deutschland, Italien, Frankreich und übriges Europa) segmentiert. Die Marktgröße und Prognosen werden für alle oben genannten Segmente als Wertangabe (USD) bereitgestellt.

| Federkern / Spiralfeder |

| Schaum (einschließlich Memory-Foam) |

| Latex |

| Hybrid |

| Sonstige Matratzentypen |

| Einzelgröße-Matratze |

| Doppelgröße-Matratze |

| Queen-Size-Matratze |

| King-Size-Matratze |

| Individual- und Sondergrößen |

| Wohnbereich |

| Gewerbebereich |

| B2C/Einzelhandel | Massenanbieter |

| Matratzenfachgeschäfte (einschließlich exklusiver Markengeschäfte) | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Projekt |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Produkttyp | Federkern / Spiralfeder | |

| Schaum (einschließlich Memory-Foam) | ||

| Latex | ||

| Hybrid | ||

| Sonstige Matratzentypen | ||

| Nach Matratzengröße | Einzelgröße-Matratze | |

| Doppelgröße-Matratze | ||

| Queen-Size-Matratze | ||

| King-Size-Matratze | ||

| Individual- und Sondergrößen | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbebereich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Massenanbieter |

| Matratzenfachgeschäfte (einschließlich exklusiver Markengeschäfte) | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Projekt | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europe Mattress Markt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 11,61 Milliarden USD und soll bis 2031 einen Wert von 13,32 Milliarden USD erreichen.

Welcher Produkttyp wächst in Europa am schnellsten?

Hybridmatratzen führen das Wachstum mit einer prognostizierten CAGR von 4,22 % bis 2031 an, bedingt durch ihre Kombination aus Federkernsupport und Schaumstoffkomfort.

Was treibt die gewerbliche Matratzenachfrage nach der Pandemie an?

Hotelrenovierungen und Gesundheitsaufrüstungen erneuern Massenbestellungen und treiben das Gewerbesegment in Richtung einer CAGR von 3,98 %.

Warum gewinnen King-Size-Matratzen an Beliebtheit?

Steigende verfügbare Einkommen und größere Schlafzimmerflächen in Nordeuropa ermutigen Verbraucher, auf King-Size-Formate umzusteigen.

Wie beeinflussen EU-Vorschriften die Matratzenherstellung?

ESPR, EPR und GPSR-Vorschriften verlangen recyclefähige Designs, digitale Produktpässe und erweiterte Sicherheitsdokumentation, was die Compliance-Anforderungen erhöht.

Seite zuletzt aktualisiert am: