Dimensão e Quota do Mercado de Colchões da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

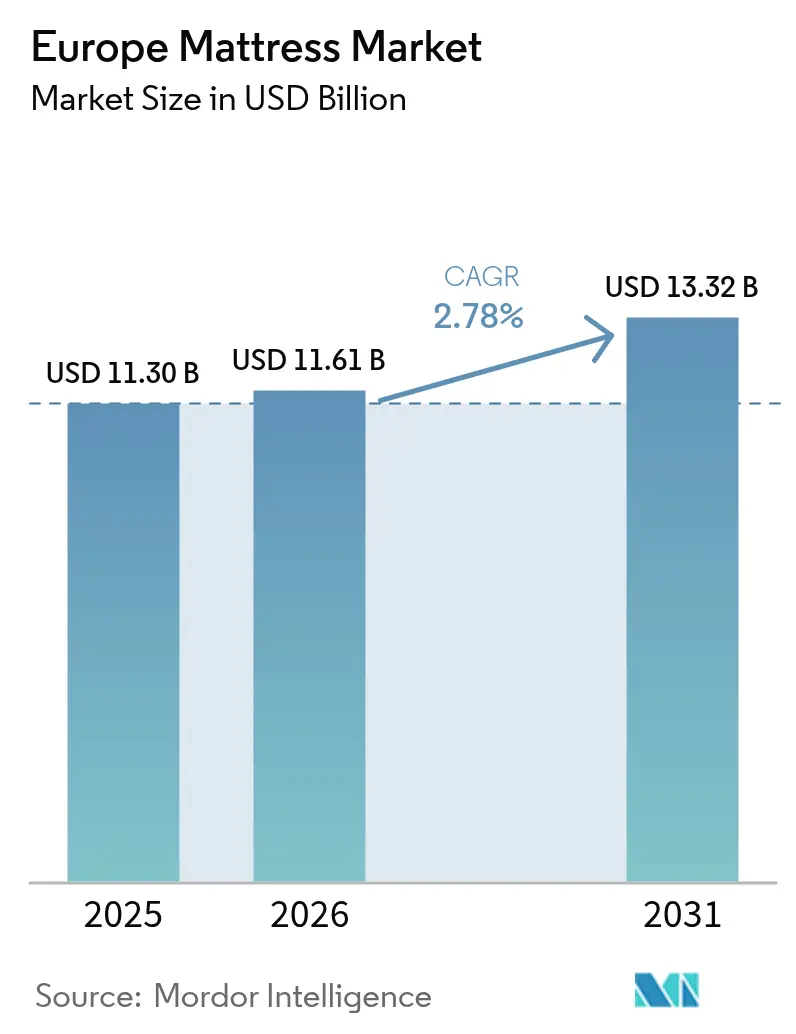

| Tamanho do mercado no ano base (2025) | 11.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.78% CAGR |

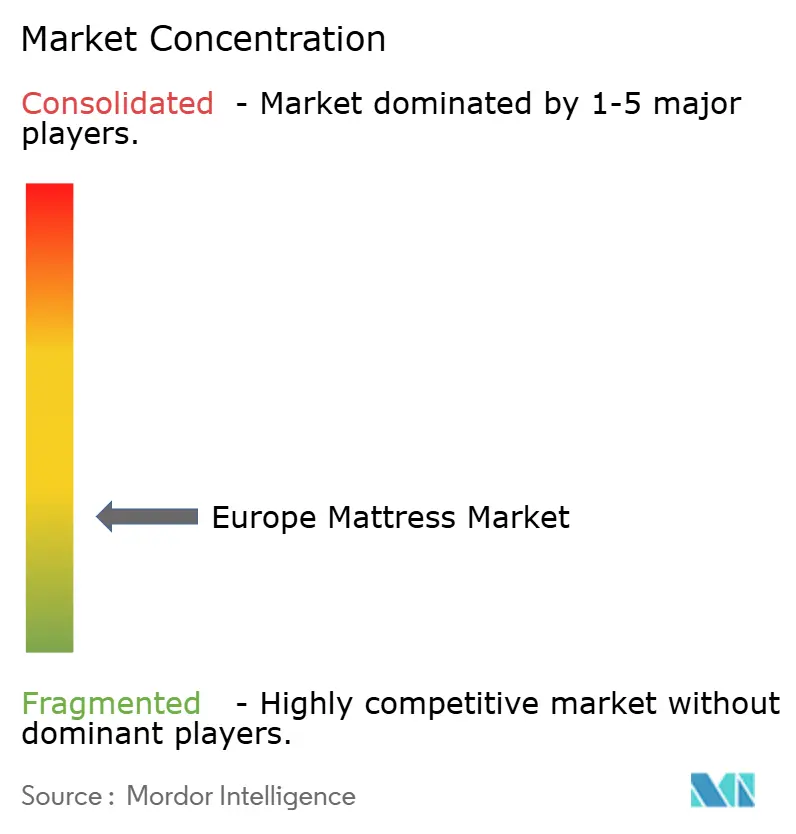

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colchões da Europa por Mordor Intelligence

A dimensão do mercado de colchões da Europa em 2026 é estimada em USD 11,61 mil milhões, crescendo a partir do valor de 2025 de USD 11,30 mil milhões, com projeções para 2031 a indicar USD 13,32 mil milhões, crescendo a um CAGR de 2,78% no período 2026-2031. Uma expansão moderada, porém consistente, é sustentada pela premiumização, pelo envelhecimento demográfico, por rigorosas normas de economia circular e pela rápida maturação dos canais diretos ao consumidor (D2C) online. A elevada penetração residencial na Europa Ocidental está a orientar o crescimento para a procura de substituição, funcionalidades de valor acrescentado e tecnologias inteligentes de sono. Os instrumentos regulatórios, incluindo o Regulamento de Conceção Ecológica para Produtos Sustentáveis (ESPR) e os quadros de Responsabilidade Alargada do Produtor (EPR), estão a remodelar o desenvolvimento de produtos e as estratégias de fim de vida. A intensidade competitiva está a aumentar à medida que os operadores estabelecidos adotam modelos omnicanal, enquanto os desafiantes nativos digitais escalam além-fronteiras. As oportunidades concentram-se em torno de inovações ortopédicas, ciclos de renovação da hotelaria e modelos de negócio circulares que reduzem custos e satisfazem mandatos ambientais cada vez mais exigentes.

Principais Conclusões do Relatório

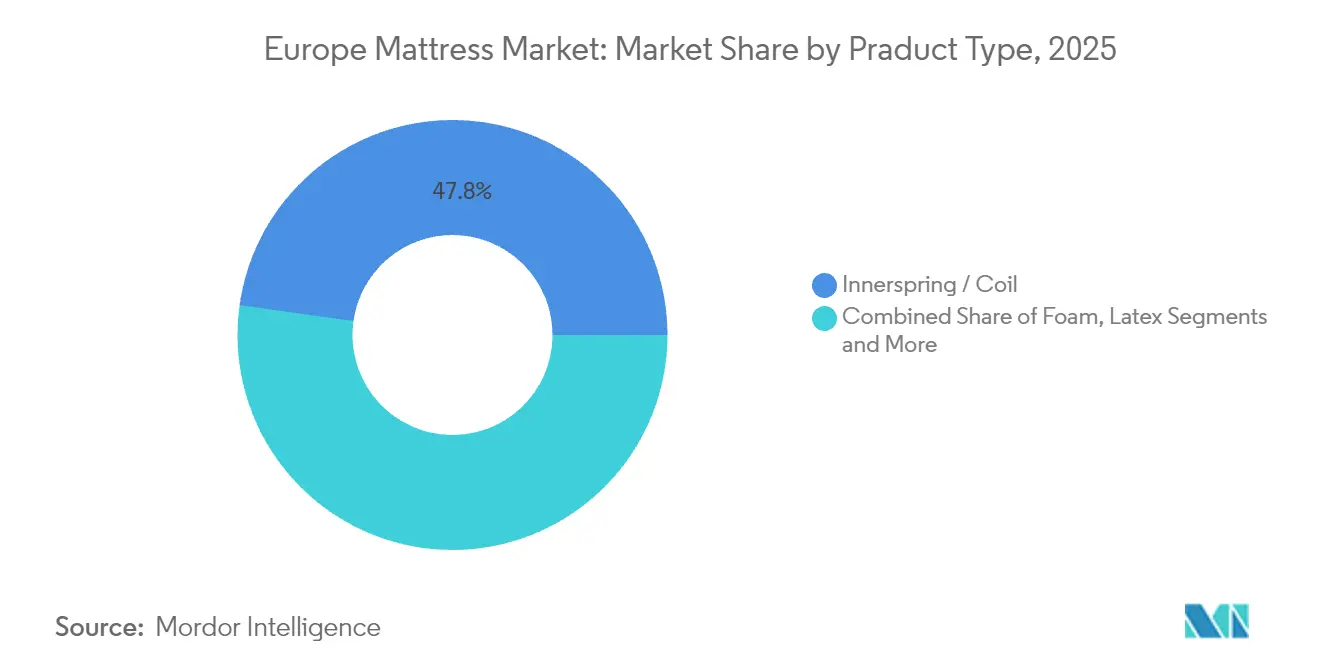

- Por tipo de produto, os modelos de mola interna/espiral geraram 47,78% da quota do mercado de colchões da Europa em 2025; os colchões híbridos estão projetados para registar o CAGR mais rápido de 4,22% até 2031.

- Por tamanho, o tamanho queen representou 34,71% da dimensão do mercado de colchões da Europa em 2025, enquanto o tamanho king está previsto expandir-se a um CAGR de 3,52% até 2031.

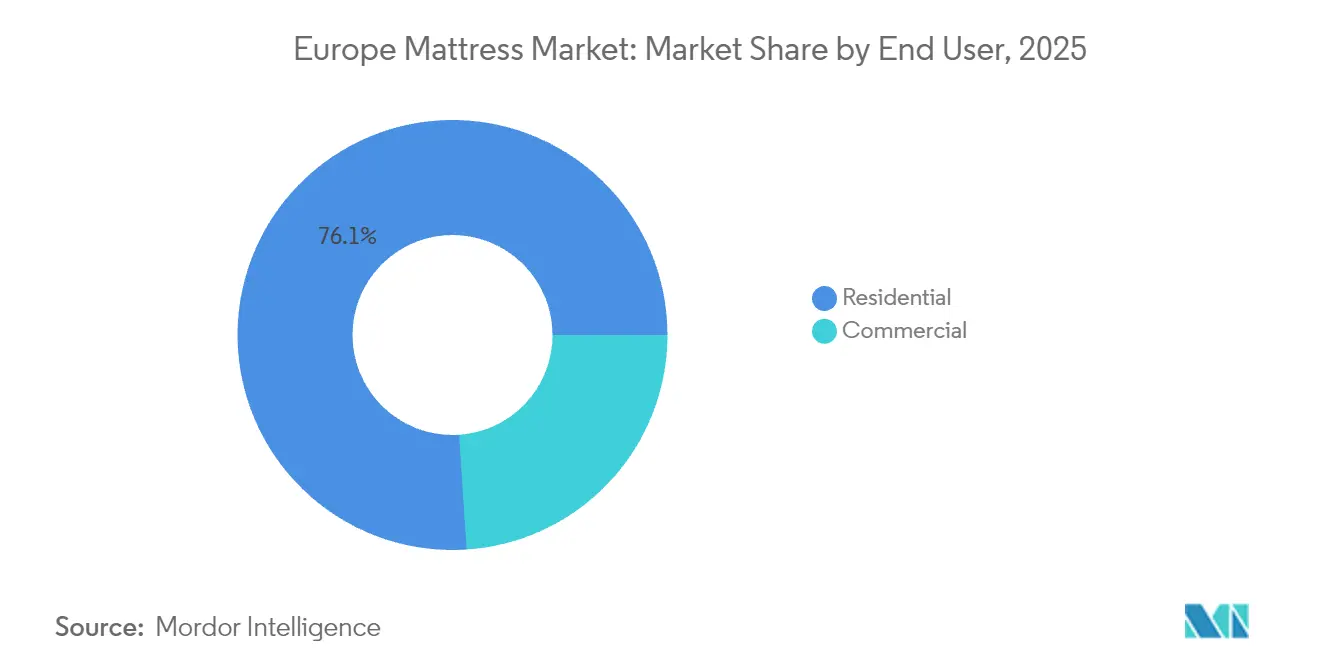

- Por utilizador final, os clientes residenciais detinham 76,05% da quota de receita em 2025, enquanto a aquisição comercial deverá avançar a um CAGR de 3,98% até 2031.

- Por Canal de Distribuição, o B2C/Retalho detinha 70,88% da quota de receita em 2025, enquanto o B2C/Retalho deverá crescer a um CAGR de 3,86% até 2031.

- Por geografia, a Alemanha liderou com 17,96% das vendas em 2025; prevê-se que a Espanha registe o CAGR mais elevado de 4,48% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Colchões da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da procura de colchões premium e de luxo | +0.7% | Europa Ocidental, Países Nórdicos, BENELUX | Médio prazo (2-4 anos) |

| Rápida transição para as vendas online D2C de "colchão em caixa" | +0.6% | Reino Unido, Alemanha, França, Espanha | Curto prazo (≤ 2 anos) |

| Envelhecimento da população a impulsionar a necessidade ortopédica e terapêutica | +0.8% | Itália, Portugal, Alemanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Ciclos de renovação da hotelaria a impulsionar a substituição em massa | +0.5% | Sul da Europa, Reino Unido, DACH | Curto prazo (≤ 2 anos) |

| Normas de economia circular da UE a acelerar os designs recicláveis | +0.4% | Toda a UE | Médio prazo (2-4 anos) |

| Emergência da integração europeia de tecnologia inteligente de sono | +0.2% | Europa Ocidental, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Colchões Premium e de Luxo

Os agregados familiares abastados e as cadeias de hotelaria boutique continuam a fazer escolhas de maior valor, privilegiando materiais avançados, sustentabilidade certificada e ergonomia personalizada[1]Fonte: Associação Europeia das Indústrias de Cama, "Relatório Anual 2025", ebia.eu. A resiliência do segmento é reforçada por mentalidades de consumo centradas no bem-estar, com cadeias de abastecimento rastreáveis e rotulagem de carbono neutro a tornarem-se requisitos mínimos. Os fabricantes estão a integrar verticalmente para garantir graus de espuma premium e estofamento artesanal, assegurando margens e elevando as barreiras à entrada. Os retalhistas estão a criar espaços de exposição experienciais onde diagnósticos na loja combinam os utilizadores com configurações personalizadas. À medida que a penetração premium se aprofunda, a procura em fase tardia de ciclo desloca-se das propostas de massa para narrativas diferenciadas de bem-estar.

Rápida Transição para as Vendas Online D2C de "Colchão em Caixa"

Os disruptores digitais reduziram o atrito na compra através de períodos de teste gratuitos, embalagem comprimida e logística sem fronteiras. A adoção durante a pandemia perdurou, com híbridos omnicanal a emergir — a loja emblemática da Emma em Londres demonstra que as lojas físicas amplificam os funis digitais. Redes de última milha rentáveis e personalização algorítmica afiam as vantagens competitivas, contudo o Regulamento Geral de Segurança dos Produtos (GPSR) amplifica os encargos de conformidade para os vendedores exclusivamente online[2]Fonte: Comissão Europeia, "Regulamento Geral de Segurança dos Produtos (UE) 2023/988", single-market-economy.ec.europa.eu. Os ciclos de iteração de produto são acelerados por ciclos de retroalimentação ricos em dados, permitindo às marcas D2C renovar as suas linhas trimestralmente, muito mais rapidamente do que as rotações tradicionais de catálogo.

Envelhecimento da População a Impulsionar Produtos Ortopédicos e Terapêuticos

Os residentes da UE com 65 ou mais anos representavam 21,6% da população em 2024 e expandir-se-ão de forma constante, com maior concentração em Itália, Portugal e Alemanha. As orientações clínicas enfatizam o suporte zonado e a redistribuição de pressão, impulsionando a adoção de colchões ortopédicos nos canais de cuidados domiciliários e lares assistidos. Os consórcios de compras hospitalares estão a integrar especificações rigorosas baseadas em evidências que favorecem os produtos validados por investigação científica do sono. Os operadores de cuidados de longa duração acrescentam tecidos antimicrobianos e gestão da humidade para mitigar riscos de infeção. Estes fatores asseguram uma procura duradoura mesmo quando os ciclos gerais de substituição residencial se prolongam. A Associação Europeia das Indústrias de Cama (EBIA) está a moldar ativamente as normas neste espaço, assegurando que os novos produtos satisfaçam as necessidades clínicas e dos consumidores em evolução.

Ciclos de Renovação da Hotelaria a Impulsionar a Substituição em Massa

A recuperação do turismo e o reposicionamento de marca estimulam as despesas de capital no Sul da Europa, no Reino Unido e no DACH, traduzindo-se em concursos públicos de colchões para múltiplos imóveis a cada 7-10 anos. As métricas ESG situam-se agora a par dos critérios de conforto; como resultado, os fornecedores que oferecem espumas com baixos COV, garantias de reciclabilidade e análises inteligentes de sono obtêm o estatuto de fornecedor preferencial. O co-desenvolvimento de modelos proprietários para hotéis emblemáticos consolida contratos mais longos e direitos de co-marketing. Os fornecedores, contudo, devem navegar por atrasos em projetos associados a oscilações macroeconómicas ou aprovações regulatórias, exigindo slots de fabricação ágeis e inventário de reserva. As parcerias estratégicas entre fabricantes de colchões e grupos hoteleiros estão a tornar-se mais comuns, permitindo o co-desenvolvimento de soluções personalizadas e iniciativas conjuntas de marketing.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação do mercado na Europa Ocidental a limitar as vendas pela primeira vez | -0.5% | Europa Ocidental | Médio prazo (2-4 anos) |

| Preços voláteis do poliuretano e do látex a comprimir margens | -0.4% | Toda a UE | Curto prazo (≤ 2 anos) |

| Próximas taxas de EPR a aumentar os custos de fim de vida | -0.3% | Toda a UE | Médio prazo (2-4 anos) |

| Tarifas de fronteira de carbono a inflacionar os custos dos insumos | -0.2% | Toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação do Mercado na Europa Ocidental a Limitar as Vendas pela Primeira Vez

A propriedade de colchões por agregado familiar aproxima-se de 1,07 unidades por habitação na Alemanha, França e Países Baixos, reduzindo a margem para novas transações. O crescimento pivota para atualizações premium, complementos inteligentes e substituições por subscrição que suavizam os desembolsos de tesouraria. Os pequenos fabricantes regionais enfrentam pressão de consolidação à medida que o imobiliário de retalho racionaliza. A mudança intensifica a concorrência pela quota de carteira face a produtos de bem-estar adjacentes, como bases ajustáveis e monitores de sono. As marcas, portanto, aperfeiçoam programas de fidelização e reciclagem para assegurar ciclos de compra repetida.

Preços Voláteis do Poliuretano e do Látex a Comprimir as Margens dos Fabricantes

Os preços spot da espuma de poliuretano flexível oscilaram 23% entre o 2.º trimestre de 2024 e o 1.º trimestre de 2025, impulsionados pela geopolítica e pelos custos de energia, enquanto o látex natural permanece exposto a oscilações cambiais e impactos climáticos no Sudeste Asiático[3]Fonte: EUROPUR, "Tendências do Mercado de Espuma de PU Flexível 2025", europur.org. Os fabricantes de colchões cobrem-se com contratos de fornecimento plurianuais, diversificam-se para espumas recicladas ou de base biológica e reengenheiram a lista de materiais para classificações de densidade mais baixa. As divulgações obrigatórias de materiais ao abrigo do ESPR acrescentam despesas administrativas, mas incentivam a inovação em matérias-primas circulares. Conjugada com as taxas de EPR que financiam os programas de fim de vida, a volatilidade dos insumos continua a comprimir as margens brutas até que as eficiências de escala compensem os picos de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Designs Híbridos Impulsionam a Procura de Nova Geração

Os modelos híbridos são os que crescem mais rapidamente, avançando a um CAGR de 4,22% de 2026 a 2031, sustentados pela fusão da capacidade de resposta das molas com o molde da espuma. Os ganhos de quota dos híbridos alavancam o desejo dos jovens agregados familiares por um conforto equilibrado e a necessidade dos utilizadores que dormem com mais calor de uma maior circulação de ar. Na esfera comercial, os hotéis adotam os híbridos para melhorar as avaliações dos hóspedes, cumprindo ao mesmo tempo os padrões de durabilidade. A dimensão do mercado de colchões da Europa para os híbridos deverá atingir USD 4,45 mil milhões até 2031, equivalente a 33,10% da receita da categoria. Os híbridos com sensores capazes de reportar fases do sono, modular a temperatura e emitir alertas de manutenção distinguem ainda mais os segmentos premium, reforçando a fidelização à marca.

A espuma e o látex permanecem categorias de nicho vitais. A espuma viscoelástica suporta aplicações de alívio de pressão em cuidados de saúde, enquanto o látex natural atrai compradores com consciência ecológica. Os formatos de mola interna/espiral preservam uma quota de 47,78%, sublinhando a procura residual de conforto económico e preferências por sensação firme. A ênfase regulatória na reciclabilidade acelera as construções separáveis de mola e espuma, reduzindo o trabalho de desmontagem e desviando tonelagem do aterro. O sucesso do segmento depende cada vez mais da capacidade dos fabricantes de equilibrar desempenho, sustentabilidade e rentabilidade, cumprindo ao mesmo tempo os requisitos regulatórios em evolução.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho do Colchão: O Tamanho King Ganha Terreno à Liderança do Tamanho Queen

O tamanho queen detém a quota maioritária de 34,71%, alinhando-se com os estrados de cama europeus padrão e os protocolos de roupa de cama da hotelaria. No entanto, o crescimento do tamanho king acelera para um CAGR de 3,52% à medida que o aumento do rendimento disponível e maiores áreas habitacionais nos Países Nórdicos e na Alemanha acomodam a subida de categoria. A dimensão do mercado de colchões da Europa para unidades de tamanho king ultrapassará USD 3,34 mil milhões até 2031, apoiada por casais que procuram um espaço pessoal aprimorado e por hoteleiros de luxo a renovar suites. Os obstáculos logísticos — frete mais volumoso e custos mais elevados de última milha — são contrariados através de compressão por enrolamento a vácuo e entrega com serviço premium.

Os formatos solteiro e casal atendem a habitações estudantis, primeiros apartamentos e unidades de cuidados para idosos, preservando volume embora a preços médios de venda mais baixos. Comprimentos personalizados para camas bariátricas em cuidados de saúde e opções super-king em resorts de ultra-luxo introduzem SKUs que desafiam a complexidade operacional, mas proporcionam uma melhoria das margens. O crescimento da procura de tamanho king está também a impulsionar a inovação em bases ajustáveis e ecossistemas inteligentes de quarto, à medida que os consumidores procuram soluções integradas de sono. Os operadores de mercado estão a investir em capacidades de fabricação flexíveis que possam produzir eficientemente múltiplas categorias de tamanho, mantendo a consistência de qualidade em todo o portfólio de produtos.

Por Utilizador Final: O Segmento Comercial Ultrapassa a Dominância Residencial

Os canais residenciais ainda controlam 76,05% da procura de 2025, mas a aquisição comercial — hotelaria, cuidados de saúde, habitação estudantil e residências sénior — expandir-se-á a um CAGR de 3,98%. Os concursos públicos agrupam frequentemente colchões com bases ajustáveis, pillow tops e software de sensores de ocupação, elevando o valor dos contratos. Os protocolos de conformidade que abrangem segurança contra incêndios, higiene e circularidade aumentam a sofisticação das especificações, beneficiando os fornecedores com laboratórios de ensaio e documentação acreditada. Os compradores comerciais assinam acordos plurianuais de manutenção e reciclagem, assegurando receitas recorrentes mesmo quando os volumes iniciais flutuam.

Os retalhistas ajustam o merchandising para destacar SKUs de grau comercial para compra pelos consumidores, capitalizando o crescente interesse no conforto de nível hoteleiro em casa. Entretanto, o crescimento de clínicas médicas privadas e lares assistidos em Espanha e Itália injeta procura incremental de variantes terapêuticas e de cuidados de pressão. A integração de sensores IoT e sistemas de gestão de frotas está a emergir em aplicações comerciais premium, permitindo manutenção proativa e monitorização de desempenho. Os fabricantes estão a desenvolver equipas de vendas especializadas e capacidades de suporte técnico para servir as necessidades únicas dos compradores comerciais, incluindo vistorias ao local, serviços de instalação e programas de manutenção contínua.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: Os Canais B2C/Retalho Permanecem o Motor de Crescimento

As estratégias omnicanal mantêm o B2C a uma quota de receita de 70,88%, com um CAGR de 3,86% até 2031. O D2C online permanece o portal de descoberta; não obstante, a conversão melhora quando estão disponíveis opções de experimentação tátil e recolha imediata. As boutiques especializadas em colchões destacam cabinas de diagnóstico, sistemas de ajuste de colchões por IA e consultoria de sono na loja para justificar preços premium. As cadeias de mobiliário ampliam as suas lojas online, canalizando tráfego através de renders de sala em realidade aumentada e módulos de "clique para recolha" nos armazéns. A conformidade com o Regulamento Geral de Segurança dos Produtos (GPSR) incentiva tanto os canais online como os físicos a incorporar passaportes digitais com código QR que detalham a origem dos materiais e a reciclabilidade.

Os canais de projeto/B2B cultivam os departamentos de aquisição hoteleira e de cuidados de saúde, operando frequentemente sob acordos-quadro que padronizam os preços em múltiplos países. Os distribuidores que empregam esquemas de recolha circular e centros de recondicionamento ganham concursos com consciência EPR, especialmente no BENELUX e nos Países Nórdicos onde as restrições de aterro são mais rígidas. A conformidade regulatória está a tornar-se um diferenciador chave nos canais de retalho, com os consumidores a procurar cada vez mais produtos que cumpram as normas ambientais e de segurança. O crescimento do comércio social e do marketing de influenciadores está a abrir novos canais de aquisição de clientes, particularmente para as marcas D2C que visam demografias mais jovens.

Análise Geográfica

A Alemanha contribuiu com 17,96% da receita de 2025, impulsionada por agregados familiares abastados, uma base significativa de necessidades terapêuticas e a adoção precoce de mandatos de economia circular. Os produtores nacionais encurtam os prazos de entrega concentrando redes de fornecedores dentro do país, mitigando a exposição às importações ao abrigo do Mecanismo de Ajustamento Carbónico nas Fronteiras (CBAM). Os consumidores associam os colchões fabricados na Alemanha a rigor de engenharia e durabilidade, sustentando preços premium mesmo durante períodos de menor dinamismo económico. Os retalhistas alemães estão a liderar a adoção de estratégias omnicanal, combinando lojas de mobiliário tradicionais com plataformas online e boutiques especializadas em colchões.

A Espanha é o mercado de colchões da Europa com crescimento mais rápido, projetado a um CAGR de 4,48%, sustentado pela recuperação do turismo e renovações em toda a Costa del Sol, nas Ilhas Baleares e nas Ilhas Canárias. As fábricas espanholas aumentam a capacidade não só para a hotelaria doméstica, mas também para exportações para o Norte de África e a América Latina ao longo de corredores comerciais históricos. As demografias mais jovens favorecem os pacotes de tamanho king e de sono inteligente, enquanto as marcas hoteleiras pivotam para produtos com eco-rotulagem para satisfazer as condicionalidades de financiamento da UE. Os fabricantes regionais estão a expandir a capacidade de produção para servir os mercados doméstico e de exportação, particularmente no Norte de África e na América Latina. O crescimento dos imóveis de arrendamento de férias e dos alojamentos boutique está a criar nova procura de colchões de gama média e premium. O perfil demográfico relativamente jovem de Espanha em comparação com os países do Norte da Europa está a apoiar a procura de tamanhos de colchão maiores e funcionalidades de produto inovadoras.

A França regista um crescimento estável de um dígito médio, distinguido por uma forte fidelidade à marca e preferência por produtos de fabrico doméstico protegidos pela rotulagem de origem. As cadeias especializadas dominam a distribuição, educando os compradores sobre estofamento artesanal e credenciais de látex de base biológica. A Itália permanece o núcleo de luxo da Europa, com 24,3% dos residentes com 65 ou mais anos, impulsionando as linhas ortopédicas e os fabricantes boutique imbuídos de herança artesanal. Os mercados do BENELUX exibem elevada saturação, mas lideram nas iniciativas circulares; os fabricantes pilotam o arrendamento e os esquemas de devolução de colchões que garantem taxas de reciclagem superiores a 85%. Os Países Baixos adotam colchões com IoT integrado a um ritmo duas vezes superior à média da UE, refletindo consumidores com elevada literacia tecnológica e incentivos de seguros de bem-estar. Os países nórdicos — Dinamarca, Suécia, Noruega — sustentam pontos de preço premium através do elevado poder de compra e da rigorosidade ambiental, empurrando os fornecedores para a análise do ciclo de vida e modelos de carbono negativo.

Panorama Competitivo

O mercado de colchões da Europa é altamente fragmentado, com os cinco principais operadores a representar uma quota limitada do mercado em 2024. Tempur Sealy, IKEA Group e Hilding Anders alavancam a produção de espuma verticalmente integrada, engenharia de molas e aprovisionamento global para comprimir custos e garantir a segurança do abastecimento. Emma – The Sleep Company e Simba Sleep exemplificam a destreza D2C, transformando a análise de clientes em renovações rápidas de SKU e campanhas de marketing localizadas. A aquisição pela Tempur Sealy da Mattress Firm em 2025 aprofunda o alcance omnicanal europeu e melhora a densidade dos nós de distribuição[4]Fonte: Tempur Sealy International, "Apresentação a Investidores 2.º Trimestre 2025", investor.tempursealy.com. A Associação Europeia das Indústrias de Cama (EBIA) tornou-se um fórum crítico para a colaboração do setor em normas e boas práticas, particularmente no que diz respeito à conformidade com o ESPR e às iniciativas de economia circular.

Os temas estratégicos centram-se na sinergia omnicanal, no design circular e na diferenciação pelo sono inteligente. Os operadores estabelecidos líderes co-desenvolvem modelos proprietários com a Marriott, a Accor e os fundos do Serviço Nacional de Saúde (NHS), assegurando ciclos de substituição plurianuais. Os disruptores registam patentes sobre camadas de conforto modulares com fecho de correr e mapeamento de pressão por IA, integrando componentes atualizáveis que prolongam a vida útil do produto e as receitas recorrentes. Os custos de conformidade para os passaportes digitais de produto ao abrigo do ESPR empurram os rivais mais pequenos para joint ventures ou saída, acelerando a consolidação. As dinâmicas competitivas são cada vez mais influenciadas pelas credenciais de sustentabilidade, com as empresas a investir em avaliações do ciclo de vida, redução da pegada de carbono e modelos de negócio circulares para satisfazer tanto os requisitos regulatórios como as expectativas dos consumidores.

A adoção tecnológica acelera: o colchão de IA HEKA conquistou os prémios SleepTech de 2025 pelo ajuste da fase de sono baseado em aprendizagem automática, refletindo o apetite do mercado por proposições mistas de hardware-software. Os imperativos ESG moldam a pontuação de aquisição; os pioneiros que publicam pegadas de carbono do berço até ao portão e taxas de reciclagem verificadas por terceiros ganham quota em projetos apoiados pelo governo. Os investimentos em resiliência da cadeia de abastecimento, o duplo aprovisionamento de espumas críticas e o nearshoring da composição de látex tampão de volatilidade, mas aumentam as barreiras de intensidade de capital. O surgimento de modelos de subscrição e arrendamento, particularmente entre os consumidores mais jovens, está a criar novas dinâmicas competitivas e a forçar os operadores tradicionais a reconsiderar os seus modelos de negócio e propostas de valor.

Líderes do Setor de Colchões da Europa

Hilding Anders

Tempur Sealy International Inc.

IKEA Group

Recticel NV/SA

Pikolin Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Emma – The Sleep Company lançou dispositivos de monitorização do sono com IoT integrado que se sincronizam com a sua linha de colchões premium.

- Maio de 2025: A Recticel apresentou espumas avançadas de regulação acústica e térmica para aplicações de cama, visando os segmentos premium e de cuidados de saúde.

- Maio de 2025: A Tempur Sealy finalizou a aquisição da Mattress Firm, reforçando a logística europeia e a cobertura de pontos de venda.

- Maio de 2024: Emma – The Sleep Company abriu a sua primeira loja física D2C em Londres, expandindo a sua presença digital para o retalho experiencial.

Âmbito do Relatório do Mercado de Colchões da Europa

Os colchões são o componente primário de cama, seja diretamente sobre um estrado de cama ou como cama autónoma. Fatores como o artesanato inicial do colchão, a composição dos materiais e até o peso dos utilizadores e os estilos de sono preferidos podem impactar significativamente a durabilidade geral da cama.

O Mercado dos Fabricantes de Colchões Europeus é segmentado por tipo (colchão de mola interna, colchão de espuma de memória, colchão de látex e outros), utilizador final (residencial e comercial), canal de distribuição (online e offline) e Geografia (Reino Unido, Espanha, Alemanha, Itália, França e restante Europa). A dimensão do mercado e as previsões são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Mola Interna / Espiral |

| Espuma (incluindo espuma de memória) |

| Látex |

| Híbrido |

| Outros Tipos de Colchões |

| Colchão de Tamanho Solteiro |

| Colchão de Tamanho Casal |

| Colchão de Tamanho Queen |

| Colchão de Tamanho King |

| Tamanhos Personalizados e Especiais |

| Residencial |

| Comercial |

| B2C/Retalho | Grandes Superfícies |

| Lojas Especializadas em Colchões (incluindo pontos de venda exclusivos da marca) | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Projeto |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Restante Europa |

| Por Tipo de Produto | Mola Interna / Espiral | |

| Espuma (incluindo espuma de memória) | ||

| Látex | ||

| Híbrido | ||

| Outros Tipos de Colchões | ||

| Por Tamanho do Colchão | Colchão de Tamanho Solteiro | |

| Colchão de Tamanho Casal | ||

| Colchão de Tamanho Queen | ||

| Colchão de Tamanho King | ||

| Tamanhos Personalizados e Especiais | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Retalho | Grandes Superfícies |

| Lojas Especializadas em Colchões (incluindo pontos de venda exclusivos da marca) | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Projeto | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de colchões da Europa em 2026?

O mercado situa-se em USD 11,61 mil milhões em 2026 e está projetado para atingir USD 13,32 mil milhões até 2031.

Qual é o tipo de produto com crescimento mais rápido na Europa?

Os colchões híbridos lideram o crescimento com um CAGR previsto de 4,22% até 2031, devido à sua combinação de suporte de mola e conforto de espuma.

O que impulsiona a procura comercial de colchões após a pandemia?

As renovações hoteleiras e as atualizações nos cuidados de saúde estão a renovar encomendas em massa, empurrando o segmento comercial para um CAGR de 3,98%.

Por que razão os colchões de tamanho king estão a ganhar popularidade?

O aumento do rendimento disponível e maiores áreas de quarto no Norte da Europa incentivam os consumidores a fazer a transição para formatos de tamanho king.

Como é que os regulamentos da UE influenciam o fabrico de colchões?

As normas ESPR, EPR e GPSR exigem designs recicláveis, passaportes digitais de produto e documentação de segurança aprimorada, elevando os requisitos de conformidade.

Página atualizada pela última vez em: