従業員データプライバシーおよびコンプライアンスプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.42 十億米ドル |

| 市場規模 (2031) | 6.31 十億米ドル |

| 成長率 (2026 - 2031) | 13.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる従業員データプライバシーおよびコンプライアンスプラットフォーム市場分析

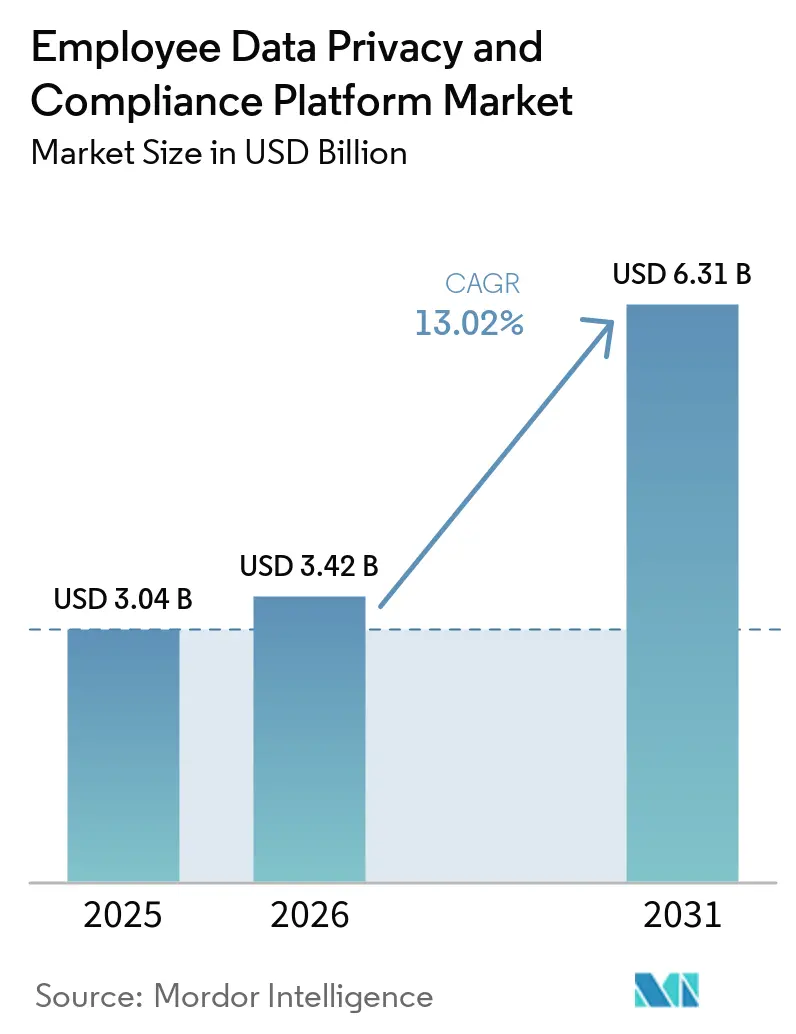

従業員データプライバシーおよびコンプライアンスプラットフォーム市場規模は、2025年に30.4 ビリオン 米ドル、2026年に34.2 ビリオン 米ドルと予測され、2031年までに63.1 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 13.02%で成長する見込みです。従業員データプライバシーおよびコンプライアンスプラットフォーム市場は、主要な法域における従業員データ権利の着実な拡大によって形成されており、これにより労働力プライバシーコンプライアンスはより運用的なものとなり、裁量の余地が少なくなっています。欧州での執行は2025年および2026年にAI支援による採用および従業員モニタリングにまで拡大し、汎用的なガバナンス・リスク・コンプライアンスツールに依存していた雇用主にとってコンプライアンスの緊急性が高まっています。また、断片化されたコンプライアンスプロセスは法域をまたいで維持することが困難であるため、データディスカバリー、同意管理、権利管理、文書化、監査証跡を単一のワークフローに統合できるプラットフォームへの需要も高まっています。確立されたベンダーとプライベートエクイティ支援プラットフォームの間での統合は、購買者が法的変更、製品アップデート、統合要件に対応できる持続可能なベンダーをますます好むようになっていることを示しています。最も明確な商業的機会は、クラウドHRシステム、AI対応雇用ツール、データレジデンシー制約にまたがる複数国の従業員データ義務を管理する必要がある組織にあります。

主要レポートのポイント

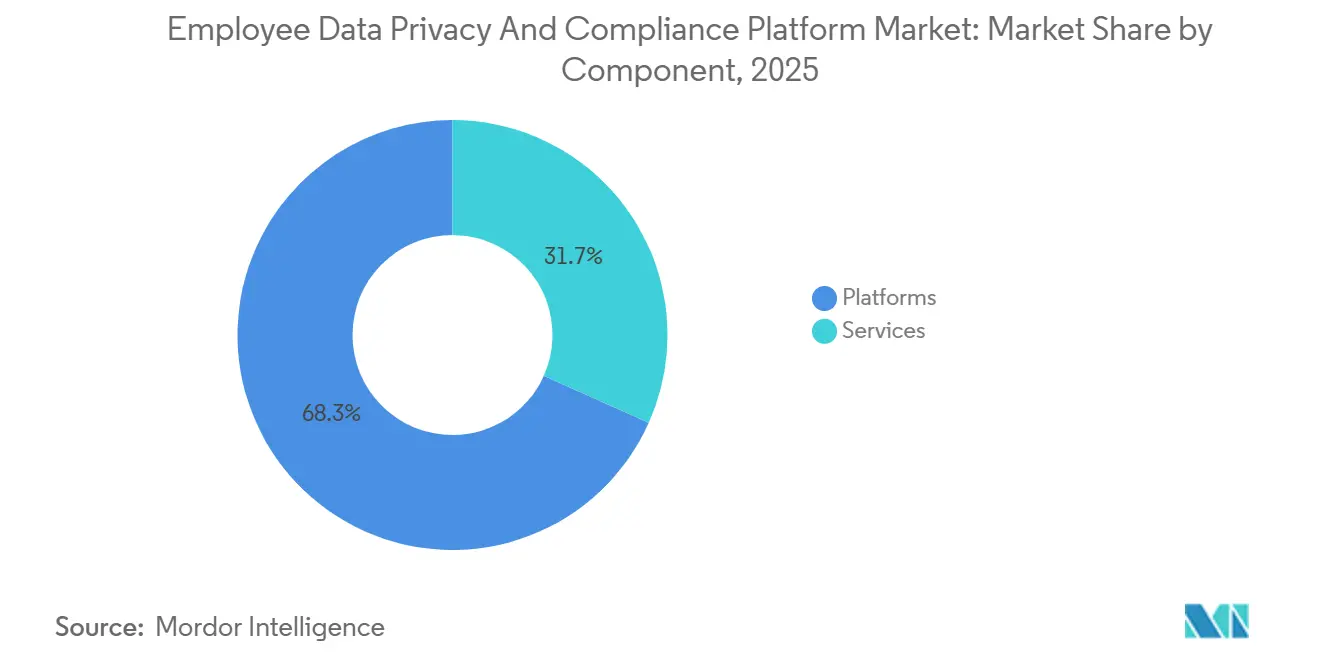

- コンポーネント別では、プラットフォームが2025年に68.31%の収益シェアをリードし、サービスは2031年までに14.98%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の従業員データプライバシーおよびコンプライアンスプラットフォーム市場の66.23%を占め、ハイブリッド展開は2031年までに14.56%のCAGRで成長する見込みです。

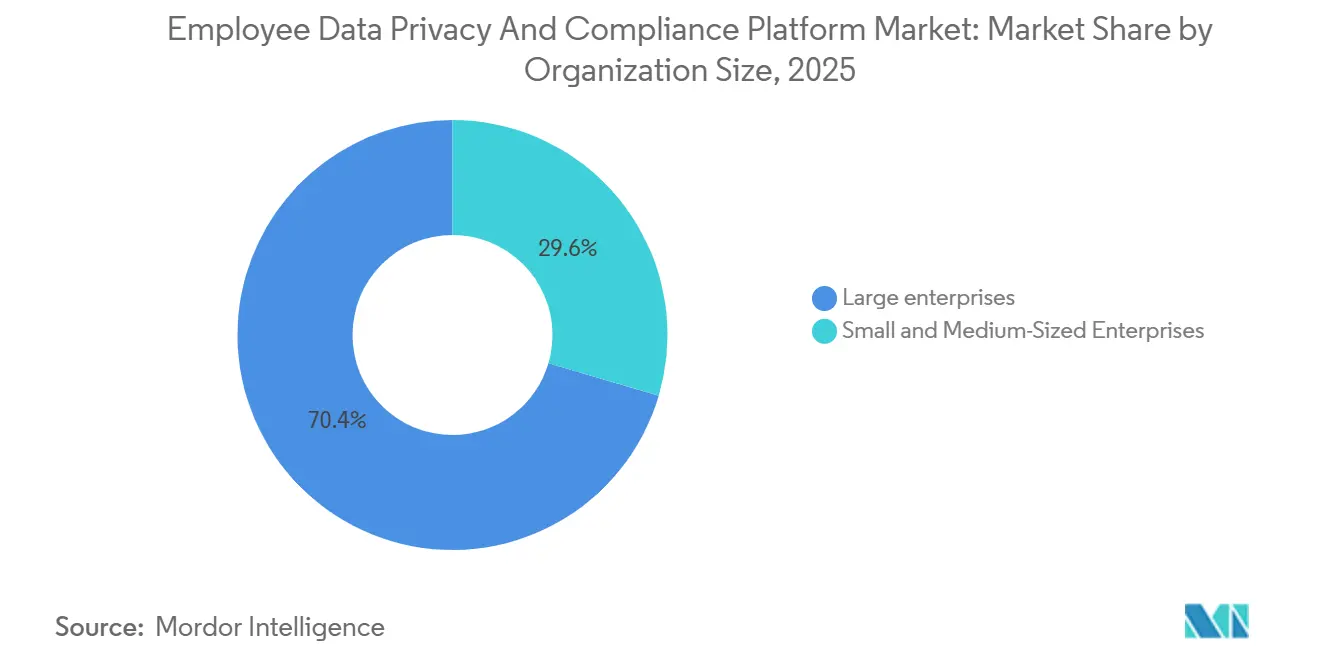

- 組織規模別では、大企業が2025年に70.44%の市場シェアを占め、中小企業は2031年までに15.31%のCAGRで最も速い成長を記録する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年に30.41%のシェアを保有し、ヘルスケアおよびライフサイエンスは2031年までに13.66%のCAGRで拡大する見込みです。

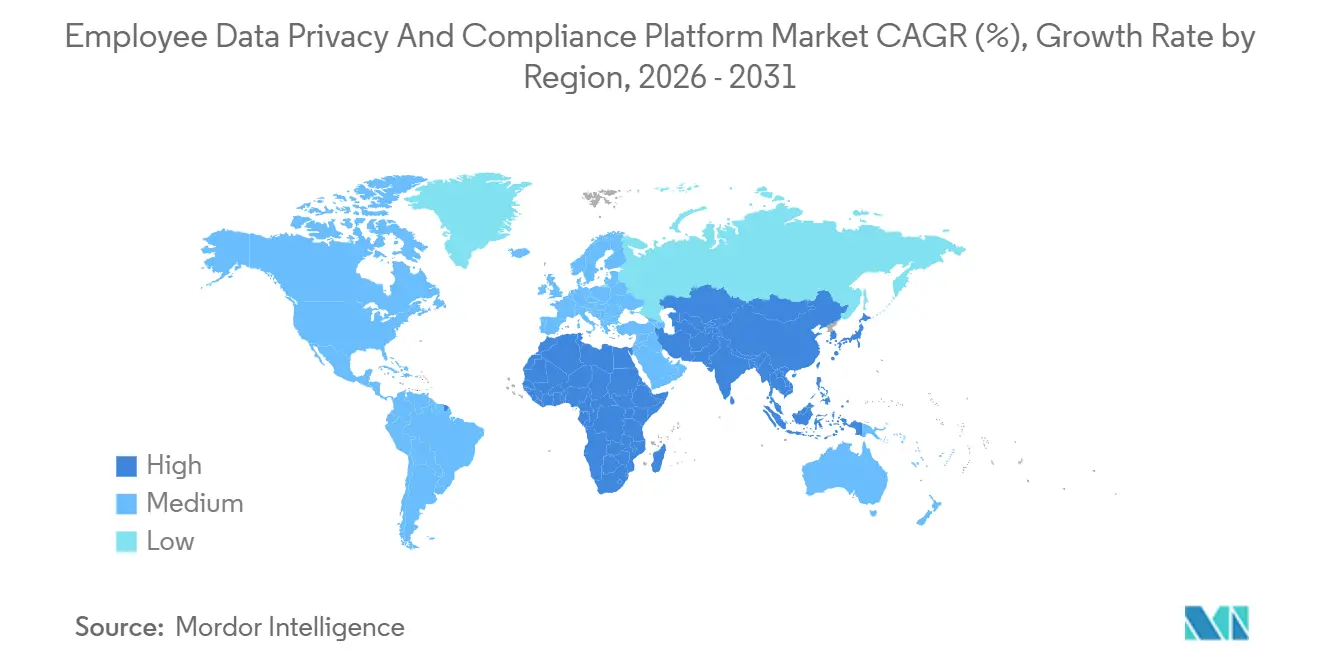

- 地域別では、北米が2025年の従業員データプライバシーおよびコンプライアンスプラットフォーム市場シェアの37.29%を占め、アジア太平洋地域は2031年までに14.09%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル従業員データプライバシーおよびコンプライアンスプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 法域をまたいだ従業員プライバシー権利の拡大 | +3.1% | グローバル | 中期(2〜4年) |

| AI採用・モニタリング・自動意思決定技術ガバナンス要件 | +2.7% | 北米および欧州、アジア太平洋地域への波及拡大 | 短期(2年以内) |

| RoPA、DPIA、保持ワークフローの自動化 | +2.3% | グローバル、EU規制企業で最も強い | 中期(2〜4年) |

| クラウドネイティブプライバシーオペレーションへのシフト | +1.8% | グローバル、北米およびアジア太平洋地域が主導 | 短期(2年以内) |

| 国境を越えた移転とデータレジデンシーコンプライアンスニーズ | +1.4% | EU、アジア太平洋地域、北米および南米への波及 | 長期(4年以上) |

| 従業員権利リクエストの量と複雑性の増大 | +1.0% | グローバル、EU、英国、アジア太平洋地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

法域をまたいだ従業員プライバシー権利の拡大

従業員データプライバシーおよびコンプライアンスプラットフォーム市場に対する最も強い構造的支援は、雇用主が管理・文書化しなければならない事項の法的定義が拡大していることから来ています。組織は現在、複数の国にまたがって従業員情報を処理する際に、正確性、通知、苦情処理、保持、および侵害対応に関するより広範な義務に直面しています。コンプライアンスの課題は、より多くのルールが存在するというだけでなく、それらが法域をまたいで整合していないという点にもあり、これにより標準化された手動プロセスの有効性が低下しています。これにより、プライバシーコンプライアンスは法的レビューの作業から、HR、法務、セキュリティ、ITチームにとっての日常的な運用要件へと変化しています。その結果、従業員データプライバシーおよびコンプライアンスプラットフォーム市場は、スプレッドシートや汎用コントロールツールよりも専用ワークフローシステムをますます優先する予算決定から恩恵を受けています。この変化は、2〜3の法域にまたがって事業を展開する雇用主にとって特に重要です。なぜなら、彼らは同意、目的制限、文書化、従業員権利リクエストに関する重複しない義務を管理しなければならないからです。

AI採用・モニタリング・自動意思決定技術ガバナンス要件

AI支援による採用、パフォーマンスモニタリング、雇用意思決定に関するルールは、従業員データプライバシーおよびコンプライアンスプラットフォーム市場における支出の直接的なドライバーになりつつあります。雇用主は、自動化されたシステムが採用や労働者管理に影響を与える場合に、リスクを文書化し、通知を提供し、公平性を評価し、監視を維持することを求められています。英国情報コミッショナーオフィスは2026年3月、採用レビューにより約300件の勧告が行われ、採用において自動意思決定ツールが使用される場合にはDPIAが必要になる可能性が高いと述べたと報告しました。[1]情報コミッショナーオフィス、「適切なセーフガードを備えた自動意思決定は採用プロセスを合理化できる」、情報コミッショナーオフィス、ico.org.uk これらの義務は、雇用主が反復可能なワークフロー、証拠の記録、および展開後の継続的な再評価を必要とするため、法的レビューだけでは管理が困難です。そのため、従業員データプライバシーおよびコンプライアンスプラットフォーム市場のベンダーは、ポリシーライブラリのみに焦点を当てるのではなく、組み込みの評価ツール、自動トリガー、監査対応文書化を重視しています。需要の増加は、採用、生産性スコアリング、労働力分析、従業員モニタリングにAIがすでに活用されている場所で最も強く、これらのユースケースは即座のガバナンスリスクを生み出すからです。

RoPA、DPIA、保持ワークフローの自動化

不完全な記録や見逃した評価のコストがエンタープライズプライバシープログラム全体で上昇しているため、自動化はより中心的な役割を担うようになっています。TrustArcは2025年に、自動化により手動RoPAを最大80%削減できると述べており、文書化が多いプロセスがプラットフォームベースの実行に移行している理由を強調しています。これは従業員データプライバシーおよびコンプライアンスプラットフォーム市場において重要です。なぜなら、処理記録、影響評価、保持スケジュールは、従業員データがどこに存在し、どのように変化するかについての現在の可視性に依存しているからです。HRアプリケーション、AIツール、コラボレーションシステム、アイデンティティプラットフォームが進化するにつれて、手動で維持されるレジスターはすぐに時代遅れになる可能性があります。継続的なディスカバリーとワークフロー自動化を組み合わせるベンダーは、そのギャップを縮小し、コンプライアンスチームが監査の際ではなく、日常業務の中で準備状況を実証できるよう支援しています。したがって、従業員データプライバシーおよびコンプライアンスプラットフォーム市場は、定期的な手動レビューに依存することなく、検出を自動化し、評価をトリガーし、証拠を保存できるツールへの購買者の嗜好のシフトから恩恵を受けています。

クラウドネイティブプライバシーオペレーションへのシフト

HRシステムのSaaS配信への移行も、プライバシーツールが同じアーキテクチャパスをたどっているため、従業員データプライバシーおよびコンプライアンスプラットフォーム市場を支援しています。クラウドベースのプライバシーオペレーションは、古いオンプレミス展開よりも、分散したコンプライアンスチーム全体で更新、接続、管理が容易です。これは、規制や雇用関連のAI義務が急速に変化する場合に重要です。なぜなら、ベンダーは顧客に長いアップグレードサイクルを強いることなく、規制ライブラリとコネクターを更新できるからです。このモデルは、大規模な内部実装チームを持たない小規模な購買者のニーズにも合致しており、中小企業セグメントが急速に拡大している理由の一端を説明しています。同時に、大規模な雇用主は純粋なクラウドのみに移行しているわけではありません。なぜなら、一部の企業は依然として労働力データのローカルストレージや国固有のコントロールを必要としているからです。そのため、従業員データプライバシーおよびコンプライアンスプラットフォーム市場では、クラウド管理の利点を維持しながらデータレジデンシーとローカライズされたコントロールをサポートするハイブリッド運用モデルへの関心が高まっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HR、アイデンティティ、ITシステム全体にわたる複雑な統合 | -2.4% | グローバル、大企業で最も深刻 | 中期(2〜4年) |

| 急速に変化するローカルルールによる設定および責任リスク | -1.9% | グローバル、特に米国州レベルおよびアジア太平洋地域 | 短期(2年以内) |

| より広範なGRCおよびセキュリティプラットフォームとの予算競争 | -1.5% | 北米および欧州 | 中期(2〜4年) |

| 従業員監視への懸念と労働者評議会の反発 | -0.9% | 欧州、特にドイツ、フランス、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HR、アイデンティティ、ITシステム全体にわたる複雑な統合

従業員データプライバシーおよびコンプライアンスプラットフォーム市場における主な運用上の制約は、従業員データがほとんどの場合、単一のシステムに保存されていないことです。それはHRMS環境、給与ツール、アイデンティティプラットフォーム、コラボレーションソフトウェア、モニタリングツール、およびスキーマとアクセスコントロールが異なる地域データベースにまたがっています。プライバシープラットフォームをこの環境に接続するには、多くの場合、API作業、正規化、権限レビュー、および購買者が最初に過小評価する可能性のある部門横断的なプロジェクト時間が必要です。この課題は、事業部門や国をまたいで別々のシステムを運用する大企業ではより深刻になります。単一のコンプライアンスワークフローが複数の切断されたソースに依存する可能性があるからです。これにより実装コストが増加し、価値実現までの時間が長くなり、中堅市場での購買決定を遅らせ、多国籍組織でのロールアウトを複雑にする可能性があります。したがって、事前構築済みコネクター、認定済み統合、APIファーストの製品設計を持つベンダーは、従業員データプライバシーおよびコンプライアンスプラットフォーム市場において意味のある実行上の優位性を持っています。

急速に変化するローカルルールによる設定および責任リスク

頻繁な法的変更も制約となっています。雇用またはAI関連の新しいルールが生じるたびに、通知、ロジック、ワークフロー、証拠要件のレビューが必要になる可能性があるからです。購買者はソフトウェアの費用だけでなく、州や国をまたいでルールが変化した際に生じる継続的な設定作業の費用も負担しています。これは一貫性を求める雇用主にとって実際の責任上の懸念を引き起こします。なぜなら、あるバージョンのルールに合わせて設定されたシステムは、法的基準が変わった際に迅速に改訂する必要があるかもしれないからです。その結果、一部の組織は専門プラットフォームの必要性を認識していても、計画よりも遅いペースで動いています。従業員データプライバシーおよびコンプライアンスプラットフォーム市場では、動的な規制ライブラリを維持し、ルール更新に関するカスタマーサポートを提供するベンダーが、設定負担の大部分をクライアントに課すベンダーよりも有利な立場にあります。それでも、制定、製品更新、クライアント展開の間にはタイムラグが生じる可能性があり、この制約は近い将来も引き続き関連性を持ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームがエンタープライズコンプライアンスを支え、サービスが最速で加速

プラットフォームは2025年市場の68.31%を占め、購買者が断片化されたポイントツールよりも統合システムを依然として好んでいることを示しています。このシェアは、データディスカバリー、権利管理、同意管理、プライバシー評価、国境を越えたコンプライアンスコントロールを接続する単一の運用レイヤーへの嗜好を反映しています。従業員データプライバシーおよびコンプライアンスプラットフォーム産業において、これが重要なのは、基礎となるワークフローが相互依存しており、チームが別々のアプリケーションで管理する場合に価値が低下するからです。データディスカバリーと分類は依然として基盤であり、組織は従業員情報がどこに存在するかを知らなければ、信頼性の高い記録を維持したり、影響評価をトリガーしたりすることができません。AI支援ツールが新たな通知および透明性要件を生み出すにつれて、同意および嗜好ワークフローも雇用環境内より関連性が高まっています。

労働力アイデンティティおよびアクセスガバナンスツールは、従業員記録へのアクセスがセキュリティとプライバシーの両方の問題として扱われるようになったため、注目を集めています。プライバシーリスクおよび影響評価モジュールも、特に組織が高リスク処理を文書化し、内部レビューや規制当局の精査のために証拠を維持しなければならない場合に、より強い需要があります。サービスセグメントは最も速く成長しているコンポーネントであり、2026年から2031年にかけてCAGR 14.98%を示しており、多くの購買者が初期ソフトウェア購入後も外部サポートを必要としていることを示しています。従業員データプライバシーおよびコンプライアンスプラットフォーム市場のこのセグメントが拡大しているのは、クライアントがそれらの能力を内部で構築するのではなく、設定、ポリシー調整、ワークフロー設計、継続的なモニタリングをアウトソーシングすることが多いからです。需要は特に中小企業と高度に規制された企業の間で顕著であり、直面するルールの複雑さのためにプライバシーチームが少人数であることが多いです。BigIDの2026年3月の従業員AIユーザー向け統合AIガバナンスのローンチも、製品ベンダーがモニタリング、アクセスコントロール、ポリシー執行をより広範なエンタープライズプログラムにパッケージ化することで、サービス主導の提供に近づいていることを示しましたこのシフトは、エンタープライズAIガバナンスニーズに対応するための包括的なソリューションへの重点の高まりを浮き彫りにしています。

展開モード別:クラウドが主導、ハイブリッドがコンプライアンスの橋渡しとして台頭

クラウドベースの展開は2025年市場の66.23%を占め、このカテゴリーがHRおよびコンプライアンスシステムのSaaS環境への広範な移行と歩調を合わせて進んできたことを確認しています。購買者がクラウド展開を好むのは、ベンダーが従来のオンプレミスモデルよりも迅速に規制更新、コネクター改善、ワークフロー強化を発行できるからです。従業員データプライバシーおよびコンプライアンスプラットフォーム市場も、クラウド配信の低いメンテナンス負担から恩恵を受けており、特に法務、HR、プライバシー、セキュリティチーム全体で分散アクセスを必要とする組織にとってそうです。オンプレミス展開は、ローカライズされたコントロールが交渉の余地なく必要とされる防衛、一部の金融機関、公共部門環境など、一部の規制された環境では依然として重要です。それでも、クラウドベースの管理がグローバルプライバシープログラム全体でより強力な監視、より簡単なアップグレード、より良い可視性を提供するようになったため、その役割は縮小しています。

ハイブリッド展開は2031年までにCAGR 14.56%で最も速く成長しているモデルであり、その成長は一時的な移行段階ではなく、実際的な妥協点を反映しています。多国籍企業は、ポリシー、レポーティング、ワークフロー調整をクラウドコントロールレイヤーで管理しながら、機密性の高いデータやレジデンシーに縛られたデータをローカル環境に保持するためにハイブリッドモデルを使用しています。このアーキテクチャは、レジデンシー要件と運用上の柔軟性が共存しなければならないアジア太平洋地域と欧州にまたがって事業を展開する組織に特に有用です。ハイブリッド環境向けの従業員データプライバシーおよびコンプライアンスプラットフォーム市場は、従業員記録とログに対する国レベルのコントロールを犠牲にすることなく集中ガバナンスを求める雇用主によって牽引されています。ハイブリッドはまた、AI関連のコンプライアンスワークフローの増加する使用とも一致しています。雇用主は推論記録のローカル処理を望む一方で、評価と文書化をグローバルに調整したい場合があるからです。この柔軟性とコントロールの組み合わせが、ハイブリッドがニッチな展開オプションからグローバル労働力プライバシープログラムの持続可能なアーキテクチャ選択へと進化している理由です。

組織規模別:大企業がリード、中小企業が次の成長波を牽引

大企業は2025年の市場シェアの70.44%を占め、専用の労働力プライバシーシステムの早期採用と一致しています。これらの組織は、小規模企業よりも複数の法域にまたがる従業員データ、より大きなプライバシーチーム、より複雑なベンダースタック、より広範なAI支援雇用ツールを管理しています。彼らの購買嗜好は、コンプライアンス、文書化、従業員権利ワークフローを地域をまたいで調整しなければならない場合に断片化されたツールがギャップを生み出すため、広範なプラットフォームカバレッジを好んできました。従業員データプライバシーおよびコンプライアンスプラットフォーム産業において、大規模な雇用主は長期的な運用リスクを軽減するのに役立つのであれば、より複雑な展開プロジェクトを受け入れる傾向もあります。これが、フルスイートベンダーが大規模な従業員フットプリントと広範なコンプライアンス義務を持つ多国籍購買者を中心にポジションを構築してきた理由を説明しています。

中小企業は最も速く成長しているコホートであり、2031年までにCAGR 15.31%を示しており、対象となる基盤が大規模な多国籍企業を超えて拡大していることを示しています。小規模企業は、より低い法的閾値、より広範な処理義務、および従業員データの取り扱いを形式化するクラウドベースのHRツールの普及によって引き込まれています。これらの購買者の多くは、大規模な内部プライバシー機能なしにコンプライアンスサポートを必要とするため、モジュール式サブスクリプションと迅速な展開を好みます。これが、中小企業向けプラットフォームと軽量な実装モデルが従業員データプライバシーおよびコンプライアンスプラットフォーム市場全体で注目を集めるのに役立っています。従業員データプライバシーおよびコンプライアンスプラットフォーム市場シェアは今日、より大きな組織に集中していますが、成長はより正式な記録管理とガバナンスの期待に直面するようになった小規模購買者へとシフトしています。コンプライアンス分野のプロバイダーであるTrustArcは、中小企業向けにカスタマイズされたソリューションでこれらのニーズに積極的に対応しています。[2]TrustArc、「RoPAを迅速に自動化:手動作業を80%削減」、TrustArc、trustarc.com その結果、ベンダーは戦略を再調整し、中堅市場のポジショニングにより大きな重点を置いています。簡略化されたバンドルと迅速なオンボーディングプロセスが重要な競争上の優位性として浮上しており、このシフトは数年前よりも顕著です。

エンドユーザー産業別:ITセクターが需要を支え、ヘルスケアが最速で拡大

ITおよび通信セクターは2025年のエンドユーザーベースの30.41%を占め、従業員データプライバシーおよびコンプライアンスプラットフォーム市場において最大の産業購買者グループとなっています。これらの組織は、大規模なグローバル労働力、クラウドネイティブな運用モデル、AI支援採用およびパフォーマンスシステムの早期採用を組み合わせており、それによって労働力プライバシー義務へのエクスポージャーが高まっています。また、内部チームがSaaS統合、自動化されたコントロール、データガバナンスワークフローに精通していることが多いため、実際のパイロット環境としても機能しています。従業員データプライバシーおよびコンプライアンスプラットフォーム産業において、この垂直市場は、より強力な自動化、より良い統合、より詳細なアクセスコントロールに向けてベンダーを押し進めることで製品開発に影響を与えてきました。このセクターの購買行動は、後に同様の労働力データの複雑さを持つ隣接する垂直市場に拡大するパターンを設定することが多いです。

ヘルスケアおよびライフサイエンスは最も速く成長している垂直市場であり、2031年までにCAGR 13.66%を示しており、その成長はデジタル採用だけでなく、重層的なコンプライアンス負担から生じています。このセグメントの雇用主は、スタッフの資格情報、スケジューリング、役割パフォーマンス、および運用データが機密性の高いヘルスケア環境と交差する環境で労働力情報を管理しなければなりません。これにより、AIツールがスケジューリング、パフォーマンス管理、または労働力配分に使用される場合に、より複雑なプライバシーサーフェスが生まれます。銀行、金融サービス、保険は、そのセクターでは国境を越えた従業員データフローと内部コントロールの期待が高いままであるため、依然として重要です。政府および公共部門の需要も高まっており、主権とローカルストレージが労働力システムでより重要になっています。製造、小売、電子商取引は全体像を完成させており、生体認証出勤データ、シフト管理、ギグ労働力記録が従業員データプライバシーおよびコンプライアンスプラットフォーム市場全体でより多くの注目を集めています。

地域分析

北米は2025年の従業員データプライバシーおよびコンプライアンスプラットフォーム市場シェアの37.29%を占め、最大の地域市場となっています。この地域のリードは、エンタープライズテクノロジー購買者の密集した基盤、クラウドHRシステムの広範な使用、および州レベルのプライバシーフレームワークに関連する拡大するコンプライアンス負担から来ています。米国の雇用主はまた、AI支援採用、昇進、モニタリング決定に関するより積極的なガバナンスアジェンダにも対処しており、これがポリシーレビューをシステムレベルの支出に変えています。このダイナミクスにより、特に複数の州にまたがって事業を展開する雇用主にとって、一度限りの法的解釈よりも複数の法域にまたがるワークフロー管理の価値が高まっています。したがって、従業員データプライバシーおよびコンプライアンスプラットフォーム市場は北米に根ざしており、購買者は重複する法的要件にまたがる通知、文書化、リスク評価、従業員権利プロセスを調整できるプラットフォームを必要とすることが多いです。

欧州は英国、ドイツ、フランス、イタリア、スペインが主導する第2位の地域クラスターにとどまりました。欧州における労働力プライバシーは、一般的なデータ保護規則と監視、比例性、集団的取り決めに関する雇用固有の期待の両方によって形成されているため、地域の需要は引き続き強固でした。AI支援の生産性またはモニタリングツールを使用しようとする雇用主にとって法的環境はより厳格になっており、文書化、必要性、ガバナンス基準が地域全体でより厳しく適用されています。これにより、欧州は従業員データプライバシーおよびコンプライアンスプラットフォーム市場の中心であり続けています。行圧力だけでなく、雇用主が時間をかけて証拠、ローカル適応、内部説明責任を維持できるシステムを必要としているからです。

アジア太平洋地域は2031年までにCAGR 14.09%で拡大する見込みであり、従業員データプライバシーおよびコンプライアンスプラットフォーム市場において最も速い成長率を持つ地域となっています。成長は、インド、日本、韓国、オーストラリアにわたるより厳格なプライバシー期待の展開によって牽引されており、地域の配送センターを持つ地元雇用主と多国籍企業の両方での調達が増加しています。インドは重要です。なぜなら、執行と実装が雇用主に従業員データの同意、苦情処理、侵害対応を形式化するよう促しているからです。日本も重要です。なぜなら、プライバシー改革が職場環境における従業員情報と生体認証データに関するコンプライアンス負担を拡大しているからです。南米はまだ初期段階にありますが、ブラジルはより構造化されたプライバシールールの下で労働力データを管理しなければならない大規模雇用主の間で需要を生み出しています。中東およびアフリカも台頭しており、ローカライゼーションと主権ホスティング要件が展開の選択を形成するにつれて関心が高まっています。これらの地域全体で、従業員データプライバシーおよびコンプライアンスプラットフォーム市場は同じパターンから恩恵を受けています:雇用主は中央の監視を失うことなくローカルに適応できるシステムを求めています。

競合環境

従業員データプライバシーおよびコンプライアンスプラットフォーム市場は、上位層においてある程度統合されており、OneTrust、BigID、TrustArcがモジュールの幅広さとエンタープライズへのリーチで際立っていました。Securiti、DataGrail、Transcend、Relyance AI、Usercentrics、Ketch、および地域専門業者を含む第2層のベンダーは、自動化の深さ、同意ワークフロー、またはAIネイティブコントロールに焦点を当てることで競争を活発に保ちました。[3]DataGrail、「DataGrail製品アップデート、2026年4月」、DataGrail、datagrail.io この構造は、市場に認識可能なリーダーが存在することを意味しますが、単一のベンダーがエンタープライズ、中堅市場、地域のユースケース全体でフィールドを閉鎖していないため、参入の余地がまだあります。従業員データプライバシーおよびコンプライアンスプラットフォーム市場はまた、エンタープライズレベルでの大規模プラットフォーム競争と、中小企業向けのより断片化された競争との間に明確な分断を示しました。この断片化は、価格、速度、設定の容易さが広範な機能の幅を上回る可能性がある低複雑度の展開において特に顕著です。

2025年および2026年の戦略的動向は、ベンダーがプライバシーツールからより広範なガバナンスおよび運用コントロールへと役割を拡大しようとしていたことを示しています。Main Capital Partnersは2025年10月にTrustArcの買収を完了し、確立されたプライバシーソフトウェア資産がまだ拡大してプラットフォームに発展する余地があるという見方を強化しました。OneTrustは2026年4月28日にSnowflakeとのコラボレーションを発表し、データクリーンルームワークフロー内で同意を執行可能にすることで、ベンダーがプライバシーコントロールをコレクション時点だけでなくデータ使用に近づけていることを示しました。Usercentricsはまた2026年1月14日にMCP Managerを買収し、同意と信頼のコントロールをAIエージェントワークフローに拡張し、ガバナンスが機密データとの機械媒介インタラクションに向かってシフトしていることを強調しました。これらの動向は、従業員データプライバシーおよびコンプライアンスプラットフォーム市場における製品スコープが、従来のプライバシー管理からAIガバナンス、データ使用コントロール、自動意思決定サポートへと拡大していることを示唆しています。

イノベーションは現在、エージェンティック自動化、AIガバナンス、および新しいエンタープライズワークフロー内の機密労働力データのより良い処理に集中しています。BigIDは2026年3月にデータアクセスガバナンスをAIエージェントに拡張し、エンタープライズシステムで動作する自律エージェントに人間と同等のアクセスコントロールを適用しました。Transcendは2026年3月にエージェンティックアシストとMCPサーバーをローンチし、プライバシーチームがAIアシスタントインターフェースからリクエスト、評価、同意ワークフローを開始できるようにしました。Relyance AIも2026年3月にLyoを商業利用可能にし、データが移動しているだけでなく、なぜ移動しているかを説明することに焦点を当てました。これはEU AI法の下での高リスクAI設定における防御可能な文書化にとって重要です。DidomiによるSourcepointの2025年7月の買収は、ベンダーがより広範なスイートと競争するのに十分な規模を構築しようとするにつれて、同意管理レイヤーでさえ統合が進んでいることを示しました。従業員データプライバシーおよびコンプライアンスプラットフォーム市場は依然として専門業者のための余地を残していますが、競争の方向性は、プライバシーオペレーション、AIガバナンス、自動化を単一のクライアント提案に組み合わせた統合プラットフォームに向かっています。

従業員データプライバシーおよびコンプライアンスプラットフォーム産業のリーダー

OneTrust LLC

BigID, Inc.

TrustArc Inc.

Securiti, LLC

DataGrail, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:OneTrustはSnowflakeとのコラボレーション(4月28日)を発表し、同意シグナルをSnowflakeデータクリーンルームに直接組み込み、組織がコレクション時点だけでなくデータ使用時点で同意を執行可能にしました。これは事業部門間の労働力データ共有がどのように管理されるかにおける重要な変化です。別途、BigIDはForrester Wave:機密データディスカバリーおよび分類ソリューション、2026年第2四半期においてリーダーに選ばれ、従業員AIツール使用を通じた機密データフローに対処する統合従業員AIガバナンスモジュールが部分的に評価されました。

- 2026年4月:BigIDはデータセキュリティポスチャー管理(DSPM)をMarkdownファイルに拡張し、AIインストラクションおよびエージェントフレームワークファイルに埋め込まれた機密従業員データを発見・分類する最初のプラットフォームとなり、エンジニアリングおよびコンプライアンスチーム全体でコーディングエージェントを展開する組織の以前は対処されていなかったガバナンスギャップを解消しました。

- 2026年3月:BigIDは従業員AIユーザー向け統合AIガバナンスをローンチし(3月26日)、データ損失防止、データアクセスガバナンス、データアクティビティモニタリングを、従業員AIツールの採用がセキュリティコントロールを上回っている組織向けに特化した単一プラットフォームに組み合わせました。別途、BigIDはデータアクセスガバナンスをAIエージェントに拡張し、エンタープライズ環境内で動作する非人間の自律エンティティに人間と同等のアクセスポリシーを適用しました。

- 2026年3月:Relyance AIはRSAC 2026において次世代AIネイティブデータセキュリティ製品であるLyoの商業利用可能性を発表しました。Lyoはデータが移動しているだけでなく、なぜ移動しているかを説明することでデータ可視性をコンテキスト化します。これはEU AI法の下での高リスクAIシステムに対する執行グレードのDPIA文書化に関連する機能です。

グローバル従業員データプライバシーおよびコンプライアンスプラットフォーム市場レポートの範囲

従業員データプライバシーおよびコンプライアンスプラットフォーム市場は、GDPRおよびその他の地域プライバシー法などのデータ保護規制に準拠して組織が従業員データを管理・保護するのを支援するプラットフォームを包含しています。これらのプラットフォームは、データガバナンス、同意管理、アクセスコントロール、コンプライアンスモニタリング、監査レポートなどの機能を提供します。これらにより、組織は機密性の高い労働力データの安全な取り扱い、保存、処理を確保できます。この市場は、従業員データエコシステム全体でデータプライバシーリスクを軽減し、規制コンプライアンスを確保することに焦点を当てています。

従業員データプライバシーおよびコンプライアンスプラットフォーム市場レポートは、コンポーネント(プラットフォーム〔データディスカバリーおよび分類プラットフォーム、同意および嗜好管理プラットフォーム、労働力アイデンティティおよびアクセスガバナンスプラットフォーム、プライバシーリスクおよび影響評価プラットフォーム、データレジデンシーおよび国境を越えたコンプライアンスプラットフォーム、その他のプラットフォーム〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(銀行・金融サービス・保険、ヘルスケアおよびライフサイエンス、情報技術および通信、小売および電子商取引、政府および公共部門、製造業、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| プラットフォーム | データディスカバリーおよび分類プラットフォーム |

| 同意および嗜好管理プラットフォーム | |

| 労働力アイデンティティおよびアクセスガバナンスプラットフォーム | |

| プライバシーリスクおよび影響評価プラットフォーム | |

| データレジデンシーおよび国境を越えたコンプライアンスプラットフォーム | |

| その他のプラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険 |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 小売および電子商取引 |

| 政府および公共部門 |

| 製造業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | プラットフォーム | データディスカバリーおよび分類プラットフォーム |

| 同意および嗜好管理プラットフォーム | ||

| 労働力アイデンティティおよびアクセスガバナンスプラットフォーム | ||

| プライバシーリスクおよび影響評価プラットフォーム | ||

| データレジデンシーおよび国境を越えたコンプライアンスプラットフォーム | ||

| その他のプラットフォーム | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術および通信 | ||

| 小売および電子商取引 | ||

| 政府および公共部門 | ||

| 製造業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

従業員データプライバシーおよびコンプライアンスプラットフォーム市場の現在および予測される価値は?

従業員データプライバシーおよびコンプライアンスプラットフォーム市場は2025年に30.4 ビリオン 米ドルと評価され、2026年には34.2 ビリオン 米ドルと予測され、CAGR 13.02%で2031年までに63.1 ビリオン 米ドルに達する見込みです。

雇用主が従業員プライバシーコンプライアンスプラットフォームへの支出を増やしている理由は?

雇用主は現在、複数の法域にまたがる従業員データ権利、文書化、AIガバナンス、監査対応に関するより正式な要件に直面しているため、支出が増加しています。

この分野でどのコンポーネントが需要をリードしていますか?

プラットフォームは2025年に68.31%のシェアでリードしており、購買者がデータディスカバリー、同意管理、権利管理、プライバシー評価のための統合ワークフローを好んでいるためです。

労働力プライバシーソフトウェアで最も速く成長している展開モデルはどれですか?

ハイブリッド展開は2031年までにCAGR 14.56%で最も速く成長する見込みであり、組織がクラウドベースの管理とデータレジデンシーおよびローカルコントロール要件のバランスを取っているためです。

これらのプラットフォームを最も速く採用しているエンドユーザーセクターはどこですか?

ヘルスケアおよびライフサイエンスは最も速く成長しているエンドユーザー垂直市場であり、2031年までに予測CAGR 13.66%を示しており、労働力プライバシー義務とAI支援運用ツールが重複しているためです。

最も強い近期拡大機会を提供している地域はどこですか?

アジア太平洋地域は2031年までにCAGR 14.09%で最も強い成長見通しを示しており、北米は2025年に37.29%のシェアで最大の地域市場にとどまっています。

最終更新日: