マーケットトレンド の 分散型発電 産業

市場を席巻する太陽光発電

- 住宅用セグメントは予測期間中に急拡大する見込みである。蓄電池システムを搭載したオフグリッド屋根上太陽光発電は、住宅世帯に信頼性の高い二次電力を供給するため、同セグメント全体の製品需要を押し上げている。電力需要のピーク変化から保護するための大規模な蓄電システムの導入により、必要な電力をバッテリーに蓄えるための超大型屋上太陽光発電システムの採用が進んでいる。

- 屋上太陽光発電システムは、要件に応じて構築することができる。これにより、消費者は電気料金を節約することができる。一般家庭における太陽光発電設備は、ビハインド・ザ・メーター・ソーラーと呼ばれる。分散型太陽光発電システムはビハインド・ザ・メーターと呼ばれるため、消費者は発電した太陽光発電の電力を電力会社に支払う必要はない。

- その場所によると、ソーラーパネルが電気に変換するのは、明るく晴れた日の正午の全日射量の15%から20%に過ぎない。多結晶パネルまたは単結晶パネルは、1日に十分なエネルギーを生産するために、前面を太陽に向けた状態で、屋根、空き地、または壁に設置される。

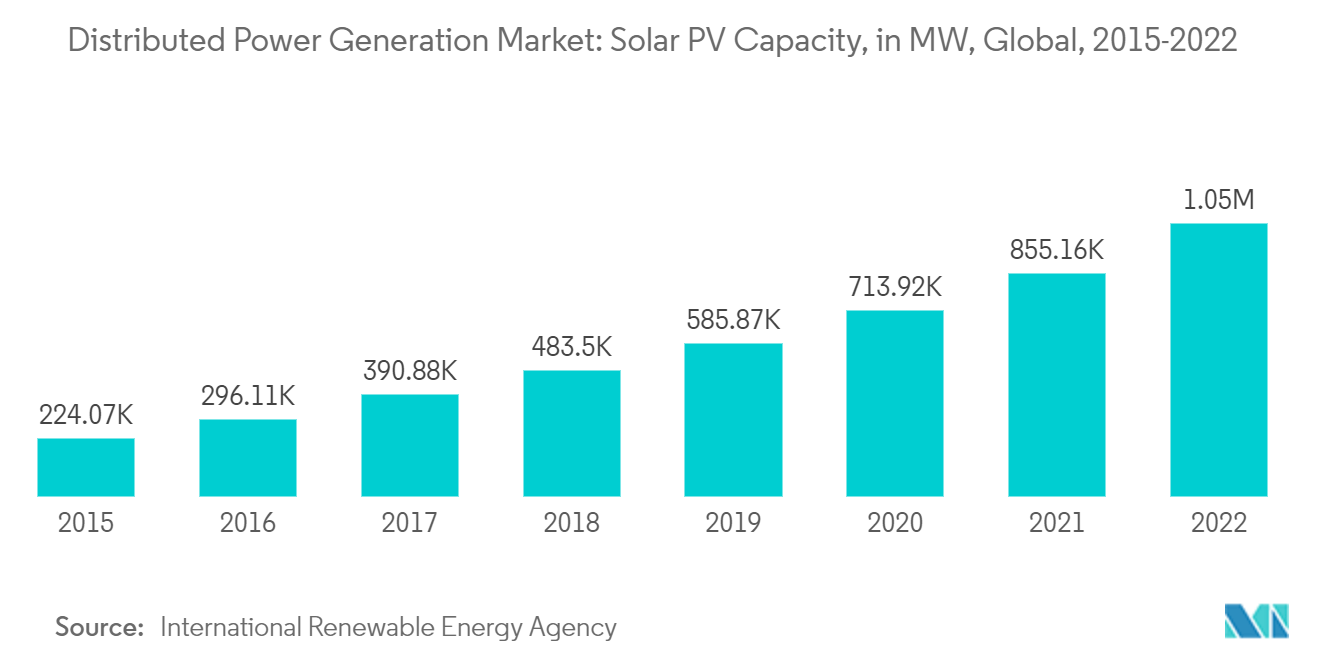

- 国際再生可能エネルギー機関(IRENA)の統計によると、2022年の太陽光発電容量は約10,46,614MWで、前年比22.4%増であった。この期間、数字は継続的な成長傾向を示している。

- 太陽電池パネルと蓄電池の価格が下落傾向にあり、建設コストも低下しているため、蓄電池システムを備えた分散型太陽光発電を設置し、太陽エネルギーを11kVまたは33kVで送電することは魅力的な提案である。送電線損失を削減し、農村部のフィーダーのグリッド回復力を高め、送電配電損失を回避し、発電コストを削減し、新しい電力会社の発電設備への投資コストを削減する。

- したがって、太陽光発電への技術介入により、発電コストの低下と太陽光発電システムの建設の容易さが分散型発電市場を牽引すると予想される。

サンプルをダウンロード

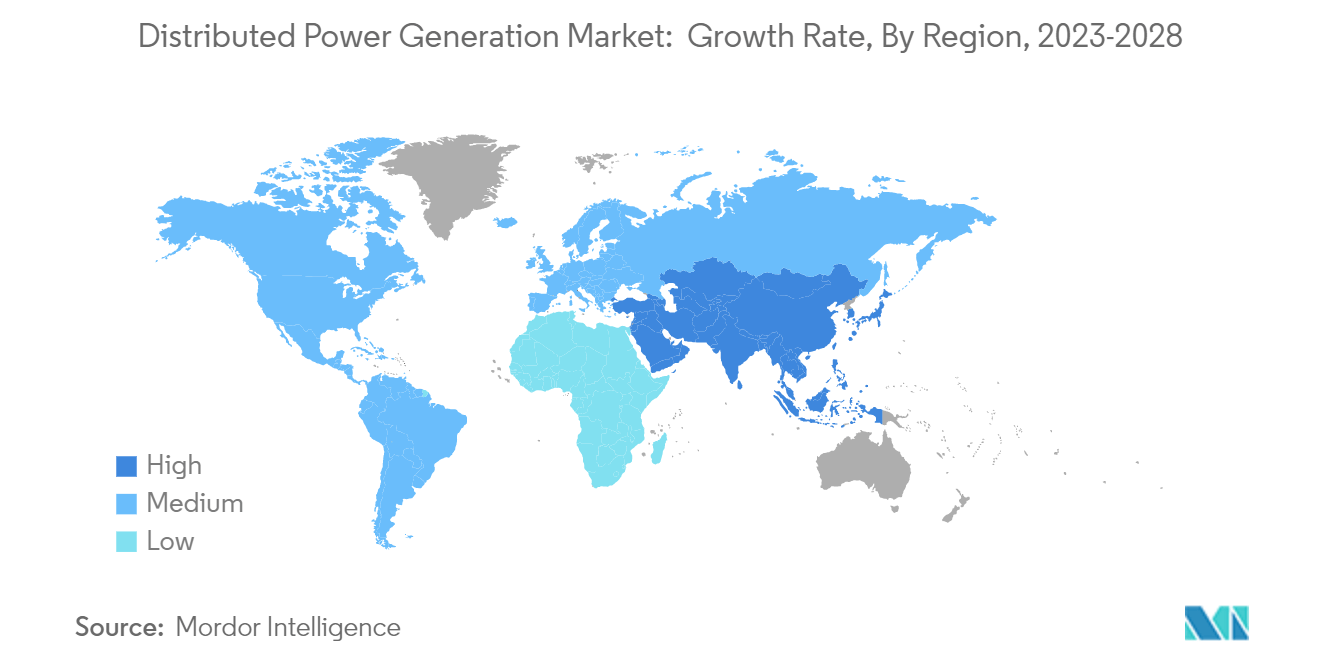

アジア太平洋地域が市場を支配する

- アジア太平洋地域が最大の市場シェアを占めており、中国、インド、ASEAN加盟国などでエネルギー需要が増加している。中国では製造業が盛んで、操業に必要な電力が不足している。そのため、この地域では分散型発電を利用して、中断のない電力を供給している。

- 政府の強力な支援、技術の進歩、二酸化炭素排出量管理に関する意識が、再生可能エネルギー市場の主な推進力となっている。これが中国の再生可能エネルギー分野の急速な発展を促している。2022年末までに、中国は48GWの分散型発電を設置すると予想されている。中国の分散型太陽光発電は、主にEMC(エネルギー管理契約)モデルを採用してDSPV発電所を建設している産業・商業企業によって占められている。中国では土地の価格が高いため、太陽光発電の屋根を設置する機会が増えている。

- インドでは、太陽光発電の設備容量は2022年に61GWに達すると予想されている。100GWの太陽光発電設備容量を導入するという目標を達成するために、ソーラーパーク計画、VGF計画、CPSU計画、防衛計画、運河バンク・運河トップ計画、バンドル計画、系統連系ソーラー屋上計画などの多くの計画や政策措置が近年導入されている。

- インドでは2030年までに500GWの再生可能エネルギーを送電網に追加する計画であり、どのような送電網アーキテクチャがこのレベルの再生可能エネルギーの統合をサポートするかを計画することは非常に重要である。分散型再生可能エネルギーは、将来の送電網の大きな部分を占める確かなケースである。

- さらに、送電網の拡張が不可能な遠隔地に位置するさまざまな場所で、分散型発電は企業や所有者に大きな利益をもたらす可能性がある。

- アジア太平洋地域は、分散型エネルギー・システム(DES)、特にオフグリッドや住宅用太陽光発電を拡大する大きな可能性を秘めている。送電網インフラの非効率性、電力供給不足、分散型技術の拡張性が、この地域、特に中国とインドでの展開を促進している。

サンプルをダウンロード