マーケットトレンド の 導電性インク 産業

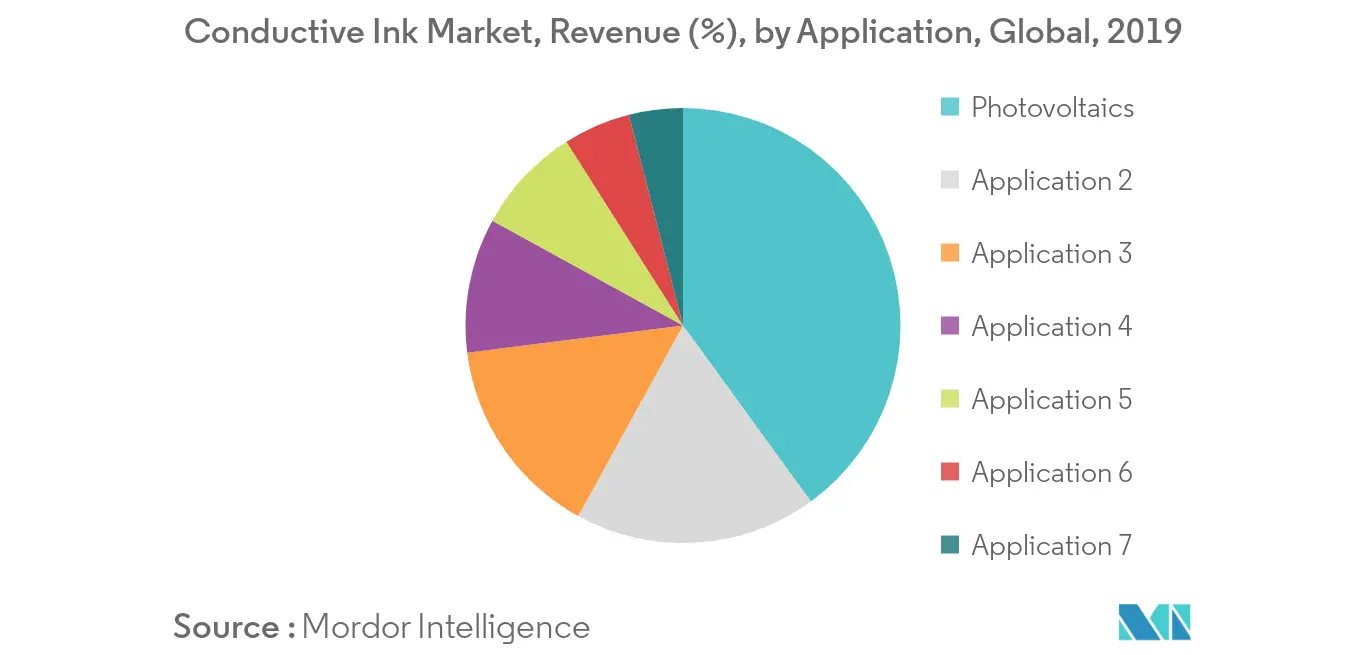

太陽光発電部門からの需要拡大

- 導電性インクは、その高い導電性、低いシート抵抗率、インジウム・スズ酸化物やカドミウム・スズ酸化物への優れた接着性、優れた印刷解像度、低い硬化温度により、太陽電池パネルに広く使用されてきた。

- さらに、太陽電池(太陽光発電)産業は、従来の系統電力システムと競争するために、原材料コストの削減と生産効率の向上の両方に対する大きな圧力に直面している。このような状況において、導電性インクの使用は業界にとって実行可能な解決策となる。

- 世界的に、太陽光発電(PV)産業は着実なペースで増加しており、現在および将来の容量追加という点では、中国が世界のPV市場をリードしている。

- 国際エネルギー機関(IEA)によると、2018年の世界の太陽光発電の総増設容量は97ギガワット(GW)で、再生可能エネルギーの純増設容量全体の約半分を占めた。世界市場では2019年まで容量追加がさらに増加した。

- さらに、2020年には世界全体で14O GWを超える太陽光発電容量が追加されると予想されている。

- 全体として、このようなすべての要因が、今後数年間を通じて太陽光発電用途の導電性インク市場を牽引すると予想される。

サンプルをダウンロード

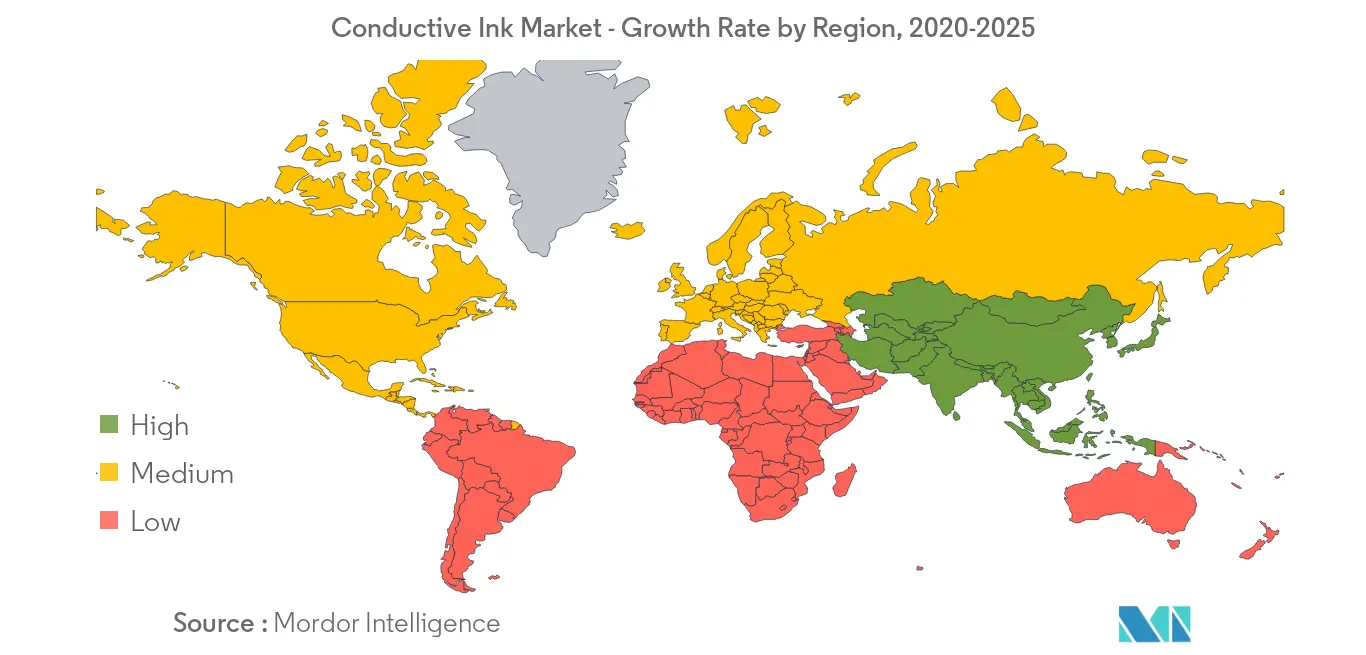

アジア太平洋地域が市場を支配する

- アジア太平洋地域は、中国、インド、日本などの国々によって、世界市場における導電性インクの主要消費国として浮上している。

- 中国は、アジア太平洋地域と世界市場の両方において、太陽光発電の能力増強をリードしている。今後数年間の生産能力増強のほとんどは、中国、インド、その他のアジア太平洋諸国からもたらされると予想される。さらに、中国はエレクトロニクス生産市場のバリューチェーン全体をほぼ世界的にリードしており、エレクトロニクス製品の小型化を急速に進展させる新たな方法を見つけるための投資も活発である。

- 2019年、太陽光発電の総設置容量は30.1GWで、2018年の総設置量を大幅に下回った。2020年には、太陽光発電の導入量は約40GWになると予測されている。

- インドは2020年までに100GWの再生可能エネルギー容量を達成する予定であり、2022年までに175GWのクリーンエネルギーという野心的な目標に向けて躍進しようとしている。インドでは、エレクトロニクスの生産は世界市場と比較すると限られているが、エレクトロニクス部品市場としては世界的に急成長している。

- 全体として、このような要因がアジア太平洋地域の導電性インク市場を今後数年間牽引していくと予想される。

サンプルをダウンロード