マーケットトレンド の エアデータシステム 産業

商業セグメントが2019年の主要市場シェアを占めた

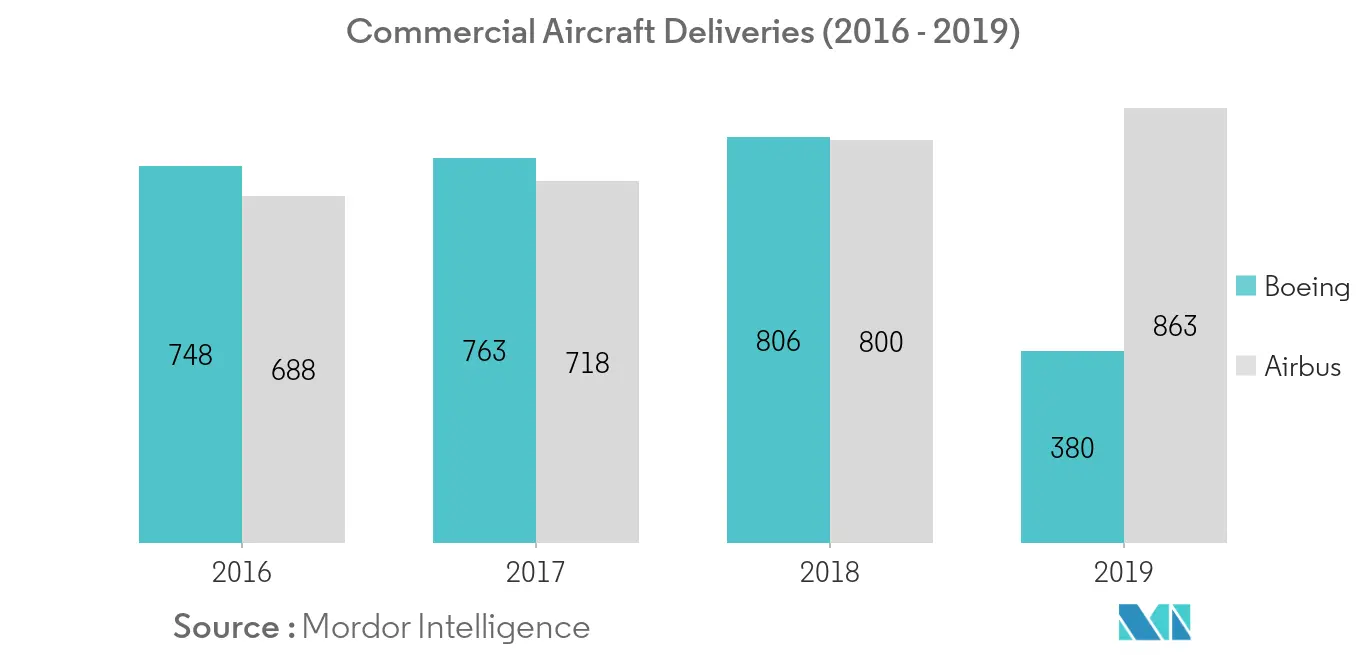

2019年の市場シェアは商用セグメントが最大であった。このセグメントのシェアが大きいのは、主に軍用機に比べて民間機の生産・納入率が高いためである。2019年は、ボーイング737MAX航空機の着陸のために民間航空機の生産と納入が大きく落ち込んだが、全体的な納入は今後数年で正常になると予想され、それによって民間航空機用の航空データシステムの需要が促進される。いくつかの民間航空会社は、予測期間中に納入される航空機の調達計画を持っている。例えば、2019年11月、UAEを拠点とする格安航空会社Air Arabiaは、140億米ドル相当のAirbus A320航空機170機を発注した。同様に、2019年12月、米国を拠点とするユナイテッド航空は、老朽化したボーイング757-200の後継機としてエアバスA321XLRを50機発注し、2024年から新型機を国際線に使用する計画である。新しい民間航空機の需要は、航空データシステムの需要を促進し、それによって予測期間中のセグメントの成長を支援すると予想される

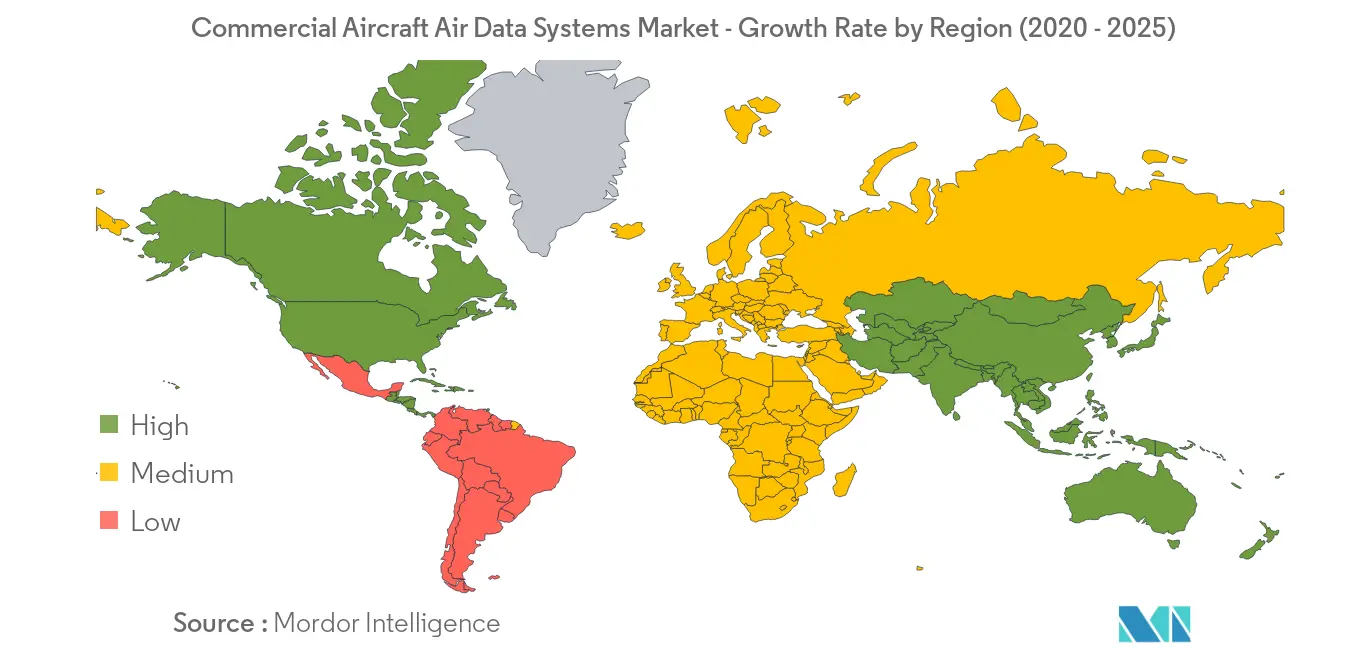

予測期間中、アジア太平洋地域が最も高い成長を遂げる

アジア太平洋地域は、予測期間中に高い成長率を経験すると予想されている。市場成長の主な原動力は、中国、インド、インドネシア、ベトナム、タイのような国々からの民間航空機調達の増加である。同地域における航空輸送量の増加により、民間航空会社は新世代の航空機を調達して機体を拡大する必要に迫られている。例えば、2019年10月、インドの民間航空会社IndiGoはエアバスA320neoファミリー300機を発注した。2019年3月、エアバスと中国航空用品控股有限公司(CAS)は、中国の航空会社による合計300機のエアバス機の購入をカバーする一般条件契約(GTA)に調印した。同様に、2019年2月、ベトナムの民間航空会社バンブー・エアウェイズは、推定コスト30億米ドルでボーイング787-9ドリームライナー10機を発注した。一方、この地域の国々は新しい軍用機も調達している。中国は、先進的な戦闘機の開発と配備に多額の投資を行っているほか、AEWCや爆撃機の運用能力も拡大している。一方、インドの現在の軍用機調達計画には、米国のMH-60R、AH-64E、チヌーク・ヘリコプター、ロシアのスホーイSu-30MKI、フランスのダッソー・ラファール、ヒンドゥスタン・エアロノーティックス・リミテッドが独自開発したテジャス軽戦闘機などがある。さらに、日本は老朽化したF-4戦闘機に代わるF-35A戦闘機を大量に購入しており、韓国は自国製機(KF-X)と外国製機(F-35A)の両方を増やすことに注力している。このように、新しい航空機の調達が増加していることが航空データシステムの需要を生み出し、市場の成長を促進している