中国高級品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

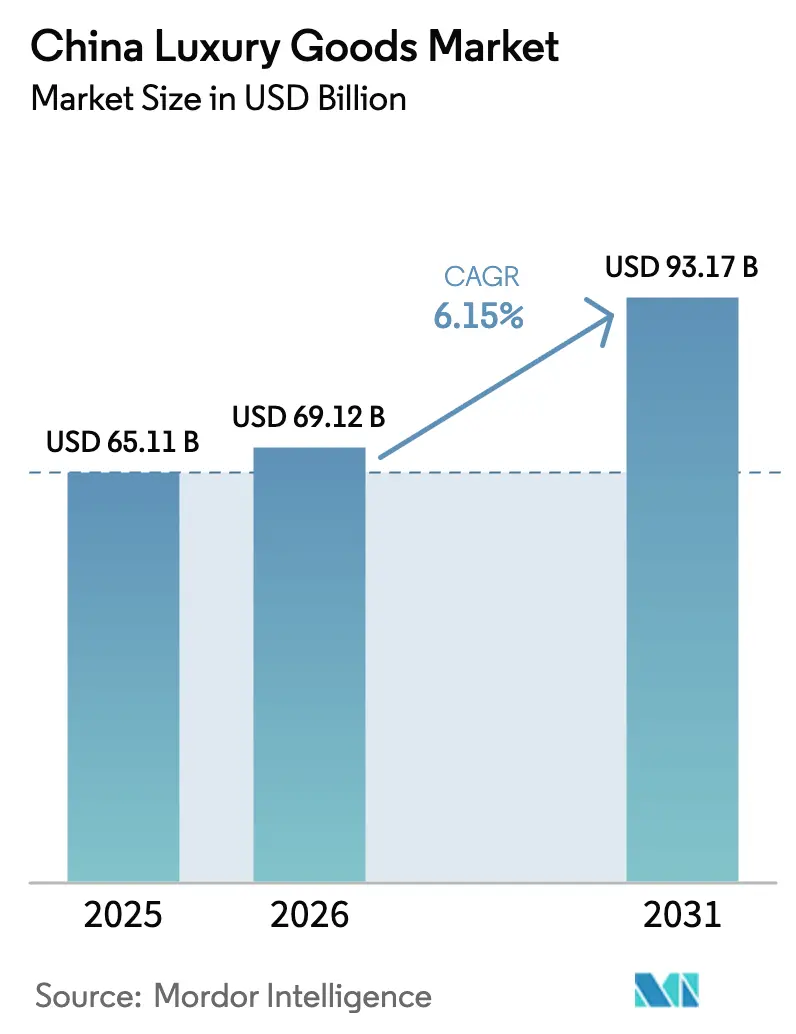

| 基準年の市場規模 (2025) | 65.11 十億米ドル |

| 市場規模 (2026) | 69.12 十億米ドル |

| 市場規模 (2031) | 93.17 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国高級品市場分析

中国高級品市場の規模は2025年に650億1,100万米ドルと評価され、2026年の690億1,200万米ドルから2031年には931億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)のCAGRは6.15%となっています。市場の成長は、拡大する中間層人口、可処分所得の増加、プレミアム製品への消費者嗜好の変化によって牽引されています。中国のミレニアル世代とZ世代の消費者が主要な人口層として台頭し、強いブランドロイヤルティを示してデジタルショッピング体験を積極的に取り入れています。市場はファッション、アクセサリー、ジュエリーなどの伝統的な高級品カテゴリーを包含する一方、ラグジュアリー体験、パーソナライズされたサービス、サステナブル高級品といった新興セグメントでも大幅な成長が見られます。国際的な高級品ブランドは、旗艦店やブティックを通じて実店舗での存在感を拡大しつつ、電子商取引需要を取り込むための包括的なオンラインチャネルを開発しています。市場は国内消費の促進と高級品に対する輸入関税引き下げを推進する政府の政策から恩恵を受けています。企業は原材料とデザインにおける製品革新に注力しながら、サステナブルなハイエンド素材に対する需要の高まりに対応しています。電子商取引プラットフォームとデジタル小売チャネルの拡大は、確立されたブランドによる積極的なマーケティング戦略と相まって、引き続き市場の景観を形成しています。

主要レポートのポイント

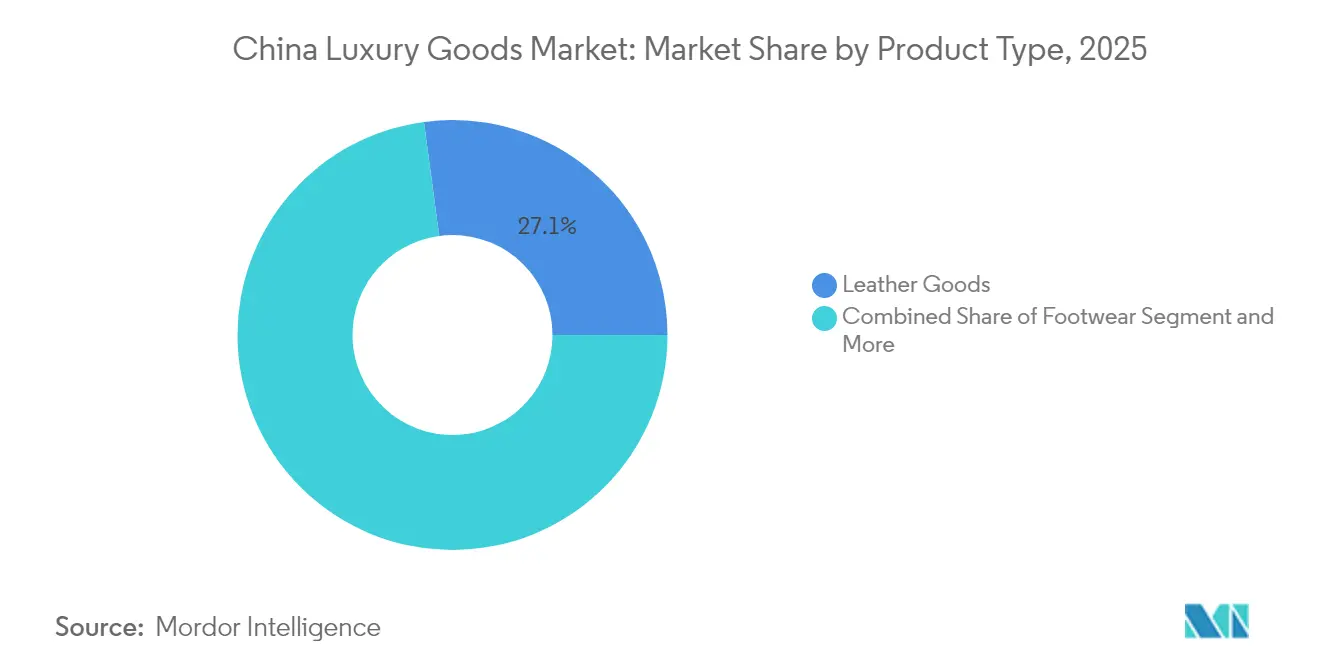

- 製品タイプ別では、革製品が2025年の中国高級品市場シェアの27.12%を占め、一方で美容・パーソナルケアは2031年まで5.52%のCAGRで最も速い成長が見込まれます。

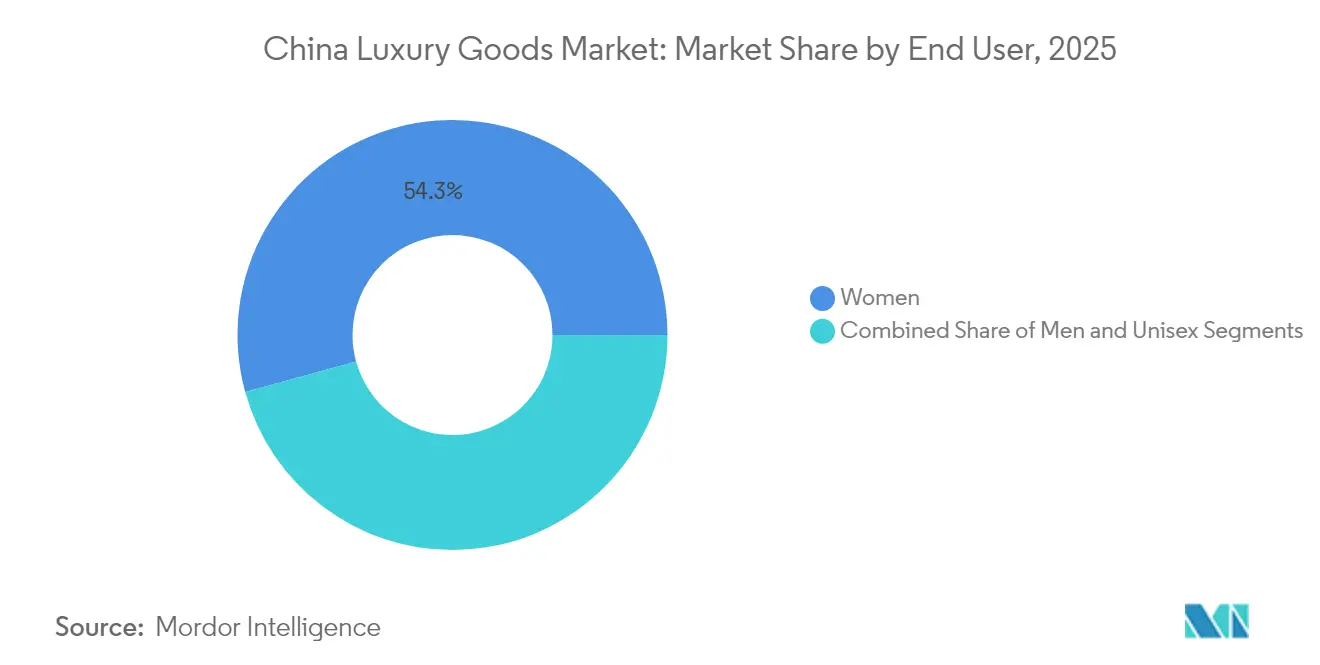

- エンドユーザー別では、女性が2025年の中国高級品市場規模の54.28%を占め、男性セグメントは2026年〜2031年の間に5.72%のCAGRで拡大しています。

- 流通チャネル別では、オフラインストアが2025年の中国高級品市場シェアの78.95%を占める一方、オンラインチャネルは2031年まで6.18%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国高級品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外国ブランドによる戦略的拡大 | +1.8% | ティア1の優位性とティア2〜3への拡大 | 中期(2〜4年) |

| サステナブルなハイエンド素材に対する需要の増加 | +1.2% | 沿岸省が全国普及を牽引 | 長期(4年以上) |

| 著名ブランドによる積極的なマーケティング | +1.5% | 全国のデジタルファースト地域 | 短期(2年以内) |

| 原材料とデザインにおける製品革新 | +1.7% | 主要大都市圏 | 中期(2〜4年) |

| 電子商取引とデジタル小売の急速な拡大 | +2.1% | ティア2〜3都市で最も顕著 | 短期(2年以内) |

| 国内消費を促進する政府政策 | +1.4% | 全国;海南などの免税ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外国ブランドによる戦略的拡大

国際的な高級品ブランドは、ティア1都市および新興ティア2都市での小売拠点を拡大するなど、複数の取り組みを通じて中国における存在感を戦略的に拡大しています。これらの企業は、地域のデザイナーやアーティストとのコラボレーションを通じた中国限定コレクションを開発しながら、オムニチャネル戦略によりデジタルプレゼンスを強化しています。中国国内の地域本部および流通センターの設立により、これらのブランドは業務効率と市場への対応力を向上させています。また、中国の消費者をより深く理解し的確にサービスを提供するため、現地化されたマーケティングキャンペーンと高度な顧客関係管理システムを導入しています。中国市場への集中的な注力は、その著しい成長ポテンシャルと高まる消費者の洗練度を反映しています。2024年12月、Balenciagaはこのコミットメントを体現し、ブランドの生のアーキテクチャーコンセプトを反映したミニマリストかつ未来的なデザインの、世界最大級のグローバル旗艦店を中国にオープンしました。こうした戦略的な拡大により、高級品ブランドは進化する高級品市場の機会を最大限に活用できる体制を整えています。

サステナブルなハイエンド素材に対する需要の増加

中国の高級品市場におけるサステナビリティへの関心の高まりは、特に消費パターンを積極的に再形成している若年層の消費者の間で、重要な成長ドライバーとして台頭しています。中国の高級品消費者は環境に配慮した製品に対する強い選好を示し、サステナブルなオファリングに対してプレミアム価格を支払う意欲を示しています。この市場の変化により、高級品ブランドはサステナブルな素材の取り込みと透明なサプライチェーンの構築によって戦略を適応させることを余儀なくされています。この変革の好例として、Keringが2024年2月に清華大学およびフランスファッション学院(IFM)と協力し、サステナブルファッションの実践に焦点を当てた大規模公開オンライン講座を開始した取り組みが挙げられます[1]出典:Kering、「Kering Collaborates with Tsinghua University and IFM to Launch Sustainable Fashion MOOC」、kering.com。高級品への環境的責任の統合は、中国の消費者の品質と排他性に関する認識において根本的な要素となっており、サステナビリティは同国の高級品市場における購買決定の重要な要因となっています。

電子商取引プラットフォームとデジタル小売チャネルの急速な拡大

中国における電子商取引プラットフォームとデジタル小売チャネルの急速な拡大は、消費者がTmall ラグジュアリーパビリオン、JD.comなどのオンラインプラットフォームでの高級品購入をますます好むようになっており、高級品市場の成長を大きく牽引しています。これらのデジタルプラットフォームは、パーソナライズされたサービス、バーチャル試着、限定オンラインコレクションを通じてショッピング体験を向上させています。ソーシャルコマースとライブストリーミングの統合により、高級品ブランドはリアルタイムのインタラクションを通じて若年層消費者とつながり、売上成長を促進しています。中国国家統計局によると、2024年上半期のオンライン小売売上高は9.8%増加しており、中国の高級品小売業界のデジタルトランスフォーメーションの加速が浮き彫りになっています[2]出典:中国国家統計局、「2024年上半期の消費財小売総額が9.8%増加」、stats.gov.cn。デジタル商取引インフラへの政府支援は、高級品ブランドが全ての都市層の消費者に効果的にリーチできる環境を創出し、高級品消費における従来の地理的障壁を排除しています。中国における高級品小売のこのデジタルトランスフォーメーションは、高級品ブランドが消費者と関わる方法の根本的な変化を表しており、市場成長の主要なドライバーであり続けると予想されます。

国内消費を促進し高級品の輸入関税を引き下げる政府政策

中国政府は国内の高級品消費を刺激するための包括的な政策を実施しており、中央経済工作会議では需要の拡大と新たな成長分野の育成が強調されています。商務部が2024年を「消費促進年」と宣言したことには、査証免除の渡航促進策と、特に海南省における免税ショッピングへの支援強化が含まれています。国際消費センター都市の設立は、北京、上海、その他の主要都市においてプレミアムショッピングの目的地を重点的に開発するという、高級品小売インフラを整備するための体系的なアプローチを示しています。これらの政策的取り組みは、以前は海外で行われていた高級品の支出を国内に取り込み、購買力の海外への流出を減少させることを目指しています。中国国際輸入博覧会によると、中国南部の海南省における免税売上は2023年に国内旅行の回復と地方政府の景気刺激策に後押しされ、前年比約25%増の437億6,000万人民元に達しました[3]出典:中国国際輸入博覧会、「2023年の海南省免税売上の急増」、ciie.org。政府の協調した取り組みは、高級品消費の一大市場としての中国の地位を引き続き強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 模倣品の入手可能性 | -1.3% | 製造拠点と観光地区 | 中期(2〜4年) |

| 価格敏感な消費者からの需要低下 | -1.5% | 低階層都市、若年層 | 短期(2年以内) |

| 経済の不確実性と潜在的な景気減速 | -1.8% | 輸出志向型地域 | 短期(2年以内) |

| 国内プレミアムブランドからの競争激化 | -1.1% | 美容、ファッション、ジュエリーセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

模倣品の入手可能性

模倣高級品の広範な入手可能性は中国の高級品市場に重大な課題をもたらしており、世界商標レビュー(World Trademark Review)によると、中国は世界の模倣品生産の約80%を占めています[4]出典:世界商標レビュー(World Trademark Review)、「中国:模倣品の増加に対処するための多面的アプローチが最適と判明」、worldtrademarkreview.com。中国の広範な製造能力と確立された流通ネットワークは、偽の高級品の生産と販売を容易にしています。より厳格な規制と取り締まり強化を通じた模倣品対策への政府の取り組みにもかかわらず、市場には引き続きハイエンドブランドのレプリカが氾濫しています。これらの模倣品は正規の高級品ブランドの収益に影響を与え、消費者の信頼とブランド価値を損なっています。類似の素材と技術を用いて製造されることも多い精巧な模倣品の存在は、消費者が本物と偽物を区別することを困難にしています。模倣品の低価格帯は、特にティア2およびティア3都市において価格敏感な消費者を引き付け、正規高級品の売上を減少させています。さらに、デジタルマーケットプレイスはグレー市場チャネルと並行流通ネットワークを促進し、公式販売ネットワークを損ない、ブランドの価格戦略を混乱させています。

価格敏感な消費者からの需要低下

中国における経済の不確実性とインフレ圧力は、高級品市場における消費者行動、特に価格敏感な消費者と新興中間層に大きな影響を与えています。可処分所得の増加にもかかわらず、中国の消費者は支出パターンにおいてより慎重な姿勢を示しており、高級品よりも生活必需品や投資志向の品目を優先しています。この変化は25〜34歳の若年消費者の間で特に顕著であり、中国金地協会(China Gold Association)が2024年に報告したように、多くの人が長期的な貯蓄戦略として金製品に注目するなど、より戦略的な購買行動を取るようになっています。国際高級品ブランドの高価格帯は、特に低階層都市において大きな障壁となっており、消費者は高額商品の購入を先延ばしにするか、より手頃な価格の国内高級品の代替品を選ぶ傾向にあります。潜在的な消費者の間でのこのような価格意識は高級品ブランドに課題をもたらしており、中国での市場ポジションを維持するために価格戦略と価値提案を再評価することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:革製品がリードし、美容が加速

中国高級品市場は革製品が牽引しており、2025年に27.12%のシェアを占めています。この優位性は、革製品が持つ投資価値としての認識とステータスシンボルとしての重要性に起因しています。このセグメントの強みは、中国の確立された製造インフラ、拡大する中間層人口、および増加する可処分所得によって支えられています。市場は電子商取引の統合と国内外ブランドの確立された存在感を通じて成長を続けています。美容・パーソナルケアは、2026年〜2031年の予測CAGRが5.52%と最も急成長するセグメントとして台頭しており、時計とジュエリーは経済的不確実性の中でも価値保全力から相当の市場シェアを維持しています。

国潮(グォチャオ)ムーブメントは、特に伝統的な漢服の復興を通じた衣類・アパレルにおいて、高級品セグメントに大きな影響を与えています。十三余(Shisanyu)や仙女小屋(Xiannixiaozhu)などの企業は、漢服デザインで確固たる地位を確立しています。高まる国民的誇りと文化的自信に応えて、高級品ブランドは製品に中国のデザイン要素を取り入れています。この文化的統合は革製品、美容品、その他のセグメントにおける製品開発に影響を与え、すべての高級品カテゴリーにまたがっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:オンラインの成長がオフラインの優位性に挑む

オフラインストアは78.95%のシェアで高級時計市場を支配しており、実店舗はパーソナライズされた体験を提供しハイエンド製品との直接のインタラクションを可能にする重要なブランドアンバサダーとして機能し続けています。実店舗は中国の消費者が求める体験型ラグジュアリー小売への嗜好に沿った没入型のショッピング環境を創出し、主要な販売チャネルとしての地位を維持しています。実店舗は、顧客がハイエンド時計に関連する職人技、品質、威信を直接体験できるため、引き続き不可欠な存在です。

オンラインとオフラインチャネルの統合が不可欠となっており、オンラインセグメントは2026年〜2031年の間に6.18%のCAGRで成長しています。TmallやJD.comなどの電子商取引プラットフォームは、戦略的なブランドパートナーシップと効率的な配送システムを通じて重要なプレイヤーとして確立されており、ライブストリーミングはエンターテインメント、教育、販売を組み合わせて中国の消費者にアピールする革新的なチャネルとして台頭しています。このオムニチャネルアプローチにより、高級時計ブランドは複数の消費者タッチポイントにわたるリーチを拡大しながら、プレミアムなポジショニングを維持することができます。

エンドユーザー別:女性が優位を占め、男性セグメントがより速く成長

女性は2025年の中国高級品市場において54.28%という圧倒的なシェアを占めており、これは彼女たちの高まる経済的自立と社会的地位の向上によって牽引されています。ハイエンドファッション、アクセサリー、化粧品における購買決定は、ブランドの評判、品質、社会的地位への考慮によって形成され、ソーシャルメディアの影響によって増幅されています。女性が洗練さとブランドの伝統を重視する一方、男性の高級品消費はエリートとしての地位の表現に焦点を当てており、男性セグメントは時計や革製品といった伝統的なカテゴリーを超えて多様化するにつれて、2026年〜2031年にかけて5.72%のCAGRで成長しています。

中国の進化する高級品市場の状況は、変化するジェンダーダイナミクスと消費パターンを反映しています。ジェンダーニュートラルなファッショントレンドを受け入れる若年層消費者に牽引されたユニセックスセグメントの台頭により、高級品ブランドはジェンダー包括的な製品ラインとマーケティング戦略を開発することを促されています。この適応により、ブランドの真正性と排他性を維持しながら、ジェンダーセグメントを超えた中国の高級品消費者の変化する嗜好に対してブランドが適切かつ柔軟に対応できることが保証されています。市場の変革は、ブランドの真正性と排他性を維持しながら、多様な消費者の嗜好を理解し対応することの重要性を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

中国の高級品市場は明確な地域特性を示しており、ティア1都市が優位を維持しながら新興市場にも拡大しています。政府による国際消費センター都市の設立は、北京、上海、広州、深圳に集中した高級品ハブを創出しています。ニューワールドデベロップメント(New World Development)のレポートによると、2024年のShanghai K11の入居率94%とGuangzhou K11アートモールの歩行者数40%増がこのトレンドを示しています。国家統計局は2024年上半期の都市部の小売売上高が前年比3.6%増の20兆4,559億人民元と報告しており、高級品が主要大都市圏でのこの成長に大きく貢献しています。

ティア2およびティア3都市への拡大は、都市部全体での消費を促進する政府の政策と購買力の増大により、成長の機会をもたらしています。これらの都市はデジタル商取引インフラの恩恵を受けており、高級品ブランドが所在地に関わらず消費者にリーチすることを可能にし、高級品消費における従来の都市階層を変革しています。この地理的多様化戦略により、高級品ブランドは確立された市場での存在感を維持しながら、新興消費者セグメントを取り込むことができます。

海南省は免税ショッピング政策を通じて中国の高級品市場の重要な一角を占めるようになっています。商務部は査証免除の渡航促進策を実施し、同地域における免税ショッピングの機会を拡大しています。中央経済工作会議の国内需要を押し上げる戦略には、海南省を競争力のある高級品ショッピングの目的地として位置づけるための措置が含まれています。これらの取り組みは、固有の経済的・文化的特性に基づいて特定の市場セグメントを対象にできる高級品消費の地理的多様化のための枠組みを構築しています。ティア1の確立された都市から新興市場や海南省のような特別区域まで、中国の高級品市場のさまざまな地域にわたる戦略的発展は、消費者の需要と政府の経済目標の両方と整合した包括的な市場拡大アプローチを示しています。

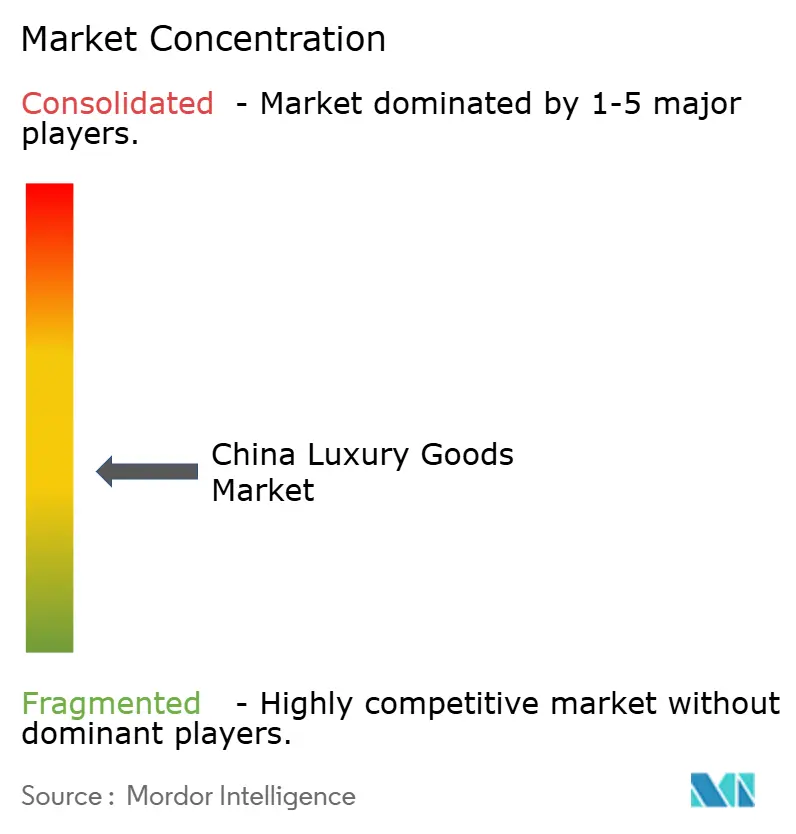

競争環境

中国高級品市場は中程度の断片化を示しており、確立された国際的プレイヤーが新興国内ブランドと競争していることが特徴です。市場のダイナミクスは現地化と文化的適合性に向けた戦略的な転換を示しており、国際ブランドは中国の主要都市での店舗改装を優先する一方、国内プレイヤーは小売拠点の拡大と製品オファリングの強化を通じてポジションを強化しています。このトレンドはRolexが2024年10月に中国初の直営ブティックをオープンしたことに例示されており、ブランドが一貫したプレミアム体験を提供し、ブランドプレゼンテーションへのコントロールをより強化することを可能にしています。

テクノロジーと高級品の交差点に白地機会が生まれており、中国の消費者はAIパーソナライゼーションを含む革新的な機能に対してプレミアム価格を支払う意欲を示しています。微信(Weixin)などのプラットフォームを通じたデジタルエンゲージメントは、パーソナライズされたショッピング体験の創出と顧客関係の構築において不可欠となっています。テクノロジーの統合は市場における重要な競争の差別化要因として機能しています。

中国の文化的アイデンティティを称える国潮(グォチャオ)トレンドを活用した国内ブランドの台頭を通じて、市場の状況は変革を続けています。これらの新興の破壊的プレイヤーは、地元ブランドをますます好む若年消費者の間で著しい支持を獲得しています。この進化する市場での成功は、中国の消費者への文化的適合性を維持しながら、ラグジュアリーの伝統とテクノロジーの革新を組み合わせるブランドの能力にますます依存しています。

中国高級品業界のリーダー企業

LVMH Moet Hennessy Louis Vuitton SE

Chanel SA

Rolex SA

Hermes International SA

Prada Holding S.P.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tiffanyが成都に中国最大の旗艦店(3フロア構成)をオープンし、同地域における宝飾品店の拠点を拡大しました。

- 2025年1月:Burberryがアーティストの銭李徽(Qian Lihuai)とのカプセルラインを発売し、バーバリーチェックを取り入れたオープンレティキュラーウィーブのギャバジンデザインを特徴としています。

- 2024年11月:Manolo Blahnikが中国本土初のブティックをデビューさせ、伝統的な美学に着想を得たカプセルコレクションとコアコレクションを発表しました。

- 2024年5月:LVMHとAlibabaがTmall ラグジュアリーパビリオンの運営全般にAIとクラウドツールを適用するための協力関係を深め、消費者インサイトの向上を図りました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、中国の高級品市場を、中国本土内の最終消費者に販売された、新品の高級身の回り品、アパレル、靴、革製品、宝飾品、時計、眼鏡、プレステージビューティーの価値と定義している。自動車、不動産、高級サービス、中古品取引、国外での観光客による購入は除外している。

適用除外:ラグジュアリーな体験、車、ヨット、美術品、本土以外での免税品販売などは対象外。

セグメンテーションの概要

- 製品タイプ別

- 衣類・アパレル

- フットウェア

- アイウェア

- 革製品

- ジュエリー

- 時計

- 美容・パーソナルケア

- エンドユーザー別

- 男性

- 女性

- ユニセックス

- 流通チャネル別

- オフラインストア

- オンラインストア

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北京、上海、深圳、成都、海南のブランドマーチャンダイザー、モールの地主、越境大口代理店、物流パートナーにインタビューを行っている。このような会話から、平均販売価格、オンライン普及率、在庫回転率を検証し、また、Z世代の買い物客を対象とした簡単なパルス調査によって、新シーズンのコレクションや再販の習慣に関するセンチメントを検証している。

デスクリサーチ

まず、国家統計局が毎月発表する小売売上高、 中国税関の輸出入明細書、国家発展改革委員会が発 行する人口動態所得表など、公的機関が発表する基 礎資料から始める。中国チェーンストア・フランチャイズ協会(China Chain Store & Franchise Association)や中国宝石宝飾品貿易協会(Gems & Jewelry Trade Association of China)などの業界団体は、重要なギャップを埋めるカテゴリー別の出荷額や店舗数のスナップショットを提供している。会社提出書類、IPO目論見書、香港の取引所開示は、ブランドレベルの価格帯を充実させ、ジン・デイリーやWWDのような信頼できるメディアは、製品の発売やチャネルのシフトを追跡する。

インプットに磨きをかけるため、必要に応じて有料のレポジトリを利用する。Dow Jones Factivaでは、アナリストが報道された店舗展開を定量化することができ、D&B Hooversでは、主要企業の売上高分布を提供し、Questelでは、高級素材のイノベーションを示す最近の特許に注目している。また、Questelは、高級素材の技術革新を示す最近の特許に注目しています。ここに挙げた情報源は、私たちのアプローチを説明するものであり、収集、クロスチェックされ、モルドールの内部ライブラリに保存された各データポイントの裏付けとなっているのは、さらに多くの文献です。

マーケット・サイジングと予測

トップダウン・モデルは、小売店の売上高、都市部世帯あたりの裁量所得、高級品の財布占有率から国内消費額を再構築し、ボトムアップの妥当性を確保するために、主要ブランドのASP回数ロールアップをサンプリングしてストレステストを行う。重要な変数には、一人当たりの可処分所得、プレミアムモールの床面積、国境を越えた免税品の受取額、オンライン高級品の普及率、偽造品の押収動向などがあり、それぞれが需要や価格実現のシフトを示唆している。私たちは、多変量回帰により、これらのドライバーを過去の売上高と結びつけ、5つのシナリオを予測した後、インタビューに答えた人々のコンセンサス・パスを選択した。ブランド・ロールアップが小規模都市の売上を過少に報告する場合、校正されたアップリフト要因がそのギャップを埋める。

データ検証と更新サイクル

出力は、アナリストによる3回のレビュー、Statistaの小売指数と税関の合計値との差異チェック、フィールドソースとの異常解決コールに直面する。レポートは12カ月ごとに更新され、輸入関税、パンデミック規制、為替変動などの政策変更に伴って中間更新が行われる。

モルドールの中国高級品ベースラインが際立つ理由

企業が採用する製品バスケット、価格ミックスの前提、リフレッシュの頻度などが異なるため、公表されている見積もりはしばしば乖離する。

主要なギャップ要因としては、グレー マーケットでの大口フローがカウントされるかどうか、 サービスや自動車が定義に入り込むかどうか、付加 価値税調整額の扱い、マクロショックがどの程度 速く織り込まれるか、などが挙げられる。Mordorのスコープでは、バスケットは中国国内で購入された個人消費財に限定されている。

まとめると、モルドールインテリジェンスの規律あるスコープ、ドライバーベースのモデル、そして迅速なリフレッシュは、意思決定者に透明性のある変数を追跡し、一般に入手可能なデータで再現できるバランスの取れたベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 651億米ドル(2025年) | モルドール・インテリジェンス | - |

| 554億米ドル(2022年) | 地域コンサルタントA | 基準年は古い。 |

| 407.7億米ドル(2024年) | 業界誌B | ビューティーとアイウェアのカテゴリーを省略 |

| 3,163億4,000万米ドル(2024年) | グローバル・コンサルタンシーC | バスケットに自動車と高級旅行を追加 |

まとめると、モルドールインテリジェンスの規律あるスコープ、ドライバーベースのモデル、そして迅速なリフレッシュは、意思決定者に透明性のある変数を追跡し、一般に入手可能なデータで再現できるバランスの取れたベースラインを提供する。

レポートで回答される主な質問

中国高級品市場の現在の規模はどれくらいですか?

市場は2026年に690億1,200万米ドルと評価され、2026年〜2031年のCAGR 6.15%で2031年までに931億7,000万米ドルに達する見込みです。

中国の高級品セクターで最大のシェアを持つ製品カテゴリーはどれですか?

革製品が2025年の中国高級品市場シェアの27.12%を占めてトップとなっており、強い投資的魅力を反映しています。

中国の高級品市場においてオンラインチャネルはどれほどの速さで成長していますか?

高級品のオンライン販売は2026年〜2031年にかけて6.18%のCAGRで拡大しており、最も成長が速い流通チャネルとなっています。

現在、高級品支出に最も貢献している人口層はどれですか?

2025年の高級品購入の54.28%は女性が占めていますが、男性の支出は5.72%のCAGRで増加しています。

政府政策は高級品市場の成長においてどのような役割を果たしていますか?

輸入関税の引き下げ、免税ショッピングの拡大、国際消費センター都市の指定により、海外での支出が国内の店舗に還流されています。

最終更新日: