カプセル内視鏡市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.65 十億米ドル |

| 市場規模 (2030) | 1.12 十億米ドル |

| 成長率 (2025 - 2030) | 11.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカプセル内視鏡市場分析

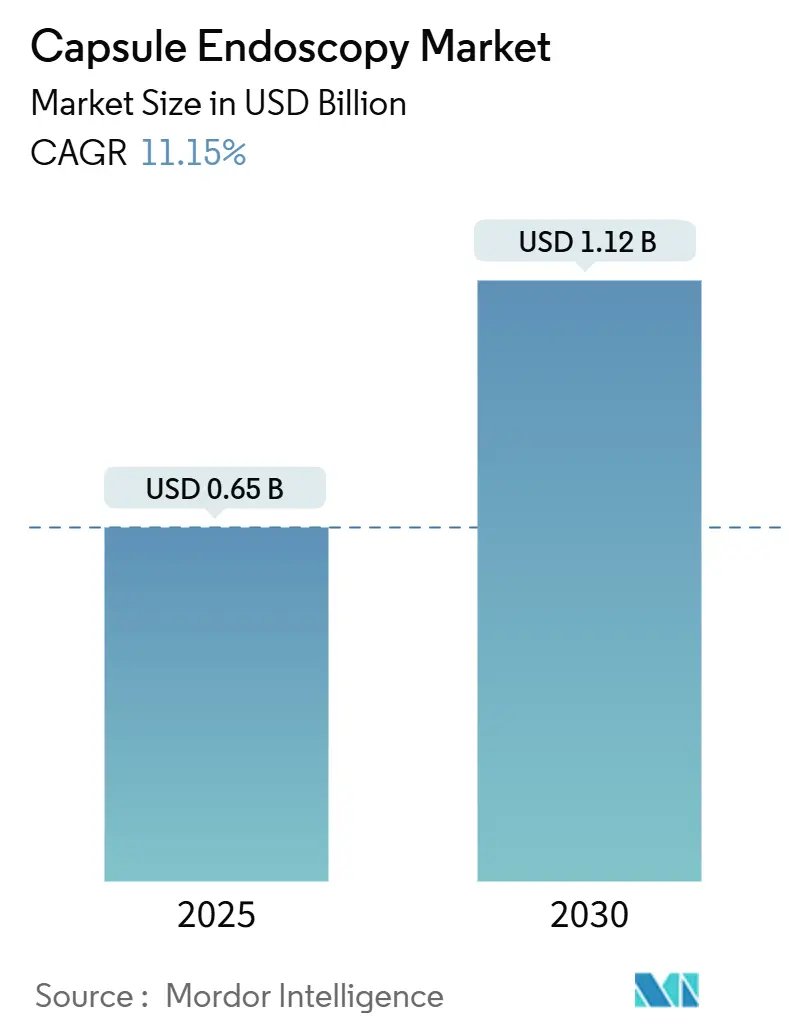

カプセル内視鏡市場規模は2025年に6億5,000万USDと推定され、予測期間(2025年~2030年)においてCAGR 11.15%で成長し、2030年までに11億2,000万USDに達すると予測されています。

カプセル内視鏡市場概要

カプセル内視鏡産業は、医療デジタル化の広範なトレンドの中で大きな変革を経験しており、小型化と精密工学が医療機器全体のイノベーションを牽引しています。医療提供者は低侵襲の診断ツールをますます採用しており、患者中心のケア提供モデルへの広範なシフトを反映しています。2024年1月に消化器病学・肝臓病学ジャーナルに掲載された論文によると、カプセル内視鏡(CE)の移動および方向制御の進歩は、将来の応用に向けた大きな可能性を示しています。これらのイノベーションにより、消化管全体にわたる精密かつ標的を絞ったサンプル採取が可能となり、診断精度が向上することが期待されています。さらに、このようなカプセルは、効率的かつ局所的な薬物送達を含む治療目的にも活用される可能性があり、市場の成長に向けた新たな道を開くことが期待されています。医療機器工学とデジタルヘルスプラットフォームの融合により、診断データの病院情報システムへのシームレスな統合が可能となり、臨床ワークフローの効率性と患者ケアの連携が向上しています。

カプセル内視鏡セクターにおけるサプライチェーンのダイナミクスは大きく進化しており、メーカーはアクセシビリティを高めるための革新的な流通モデルを導入しています。主要メーカー数社が物流プロバイダーと提携し、患者への直接配送システムを構築することで、従来の病院中心の流通アプローチに革命をもたらしました。このシフトにより、遠隔モニタリング機能を通じた臨床的監視を維持しながら、患者の利便性が大幅に向上しました。

カプセル内視鏡の臨床応用の状況は、手術件数の増加と診断適応の拡大に伴い、引き続き拡大しています。最近の臨床研究では、小腸異常の検出において85%を超える成功率が実証されており、特定の消化管疾患に対する第一選択の診断ツールとしてカプセル内視鏡を推奨する臨床ガイドラインの更新につながっています。高度な画像技術の統合により、消化管の高精細な可視化が可能となり、最新のカプセルは1回の処置で50,000枚以上の画像を撮影できるため、診断精度が大幅に向上しています。

規制および償還環境においても前向きな進展が見られており、主要な医療システムの多くがカプセル内視鏡処置の保険適用を拡大しています。償還ポリシーの標準化は、次世代デバイスの承認プロセスの合理化とともに進められており、規制当局は革新的な医療画像技術に向けた専門的な承認経路を導入しています。この支援的な規制の枠組みは、研究開発への継続的な投資を促進し、機能強化と応用拡大の導入を後押ししています。

世界のカプセル内視鏡市場のトレンドと洞察

消化管疾患の有病率の増加と世界的な高齢化

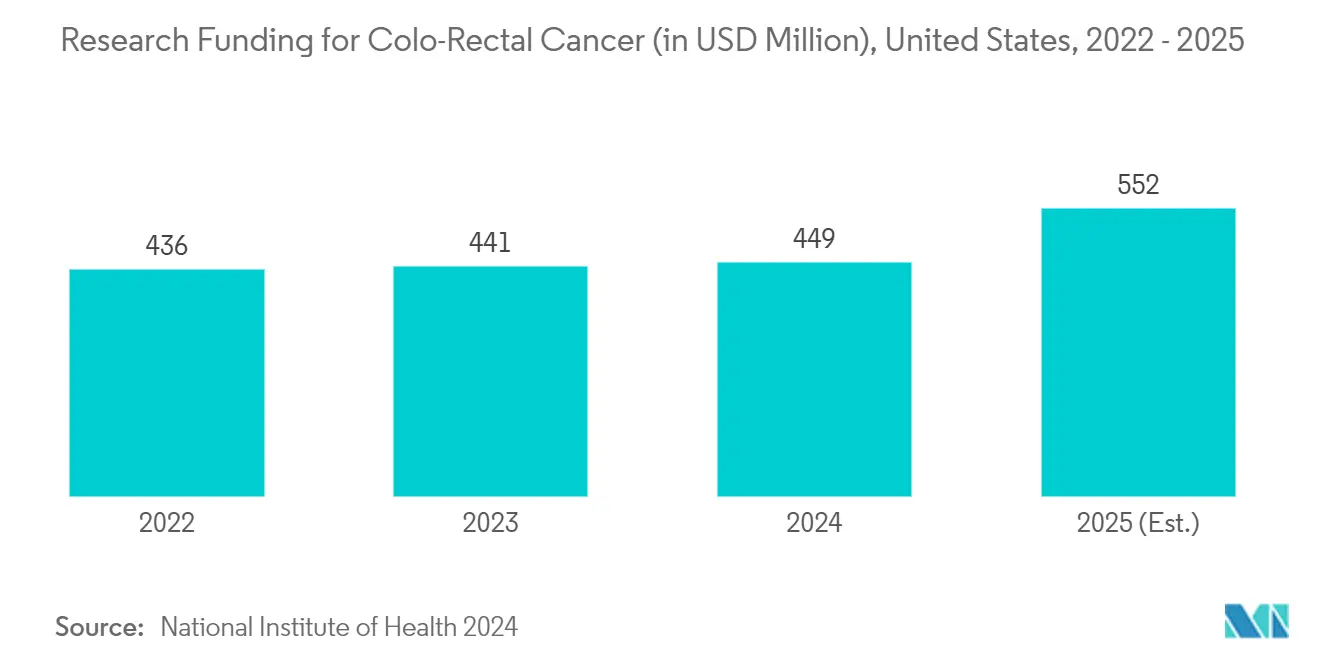

消化管疾患の世界的な罹患率の上昇は、カプセル内視鏡市場の重要な推進要因となっています。米国がん協会(ACS)の2024年1月更新によると、米国における大腸がんの新規症例数は152,800件に上り、医療システムおよび関連産業に対する潜在的な影響を伴う重大な健康上の懸念が浮き彫りになっています。推計によると、男性がこれらの症例の81,500件を占め、女性が71,200件を占めており、顕著な性別分布を反映しています。この有病率の増加は、クローン病、消化管出血、小腸腫瘍などの疾患の検出率の上昇と相まって、カプセル内視鏡のような低侵襲の診断ツールに対する相当な需要を生み出しています。従来の内視鏡では効果的に検査できない小腸の到達困難な部位を可視化するこの技術の能力は、これらの疾患の早期発見とモニタリングにおいて特に価値があります。

高齢化に向けた世界的な人口動態のシフトは、高齢者が消化管疾患にかかりやすく、定期的なスクリーニングを必要とするため、この推進要因をさらに増幅させています。高齢化人口は通常、消化管出血、ポリープ、炎症性腸疾患の発生率が高く、より頻繁で快適な診断処置を必要とします。カプセル内視鏡の低侵襲性と消化管全体の詳細な画像を提供する能力は、従来の内視鏡処置に耐えることが困難な高齢患者に特に適しています。さらに、この技術の安全性プロファイルと回復時間の短縮により、高齢患者ケアのための医療提供者からの支持がますます高まっています。

カプセル画像技術の技術的進歩

カプセル内視鏡システムにおける最近の技術的ブレークスルーは、その診断能力と臨床的有用性を大幅に向上させています。高精細画像センサーと高度なLED技術の導入により、画像品質が劇的に改善され、微細な粘膜異常や小さな病変のより良好な可視化が可能となっています。例えば、2024年10月、コーク大学(UCC)とティンダル国立研究所の研究者たちがSaorTrackと呼ばれるイニシアチブを主導しました。このイニシアチブは、腸管を検査するために使用される技術を改良することで、消化器疾患の診断に革命をもたらすことを目指しています。SaorTrackの使命は、欧州における消化器疾患診断の最前線にカプセル内視鏡を押し上げることです。カプセルの位置特定という課題に取り組むことで、このプロジェクトは最先端の無線追跡技術を導入しています。この進歩は、現在のカプセル内視鏡手法の制約を超えるだけでなく、患者にとってより良い結果をもたらすことが期待されています。

リアルタイム無線データ伝送機能の統合は、市場成長を牽引するもう一つの重要な技術的進歩を表しています。最新のカプセル内視鏡システムは、外部記録デバイスへの即時画像伝送を可能にする高度な無線通信プロトコルを備えており、リアルタイムモニタリングと必要に応じた迅速な介入を可能にしています。カプセルの動きに基づいて画像撮影レートを自動的に調整するアダプティブフレームレート技術の開発により、データ収集とバッテリー使用がさらに最適化されています。無線技術のこれらの改善により、カプセル内視鏡と病院情報システムの統合も促進され、既存の医療インフラ内でのシームレスなデータ保存と分析が可能となっています。

遠隔医療およびAI強化診断との統合

カプセル内視鏡と遠隔医療プラットフォームの統合は、遠隔患者モニタリングと診断を可能にすることで、消化器診断に革命をもたらしています。高度なシステムにより、医療提供者はどこからでもカプセル内視鏡データを確認できるようになり、特に医療が行き届いていない地域や農村部における専門的な消化器ケアへのアクセスが大幅に拡大しています。例えば、2024年5月にランセット・デジタルヘルスに掲載された論文によると、AI支援読影は小腸出血の原因となる臨床的に重要な病変の検出において優れた効率性と精度を示しています。この進歩は、医療提供者が患者の転帰を向上させ、臨床ワークフローを合理化するための革新的な診断ツールをますます求める中で、カプセル内視鏡技術の採用を大幅に促進することが期待されています。この統合は、患者の利便性を向上させるだけでなく、対面診察の必要性を減らし、より迅速な診断決定を可能にすることで、医療提供の効率性も高めています。

人工知能と機械学習アルゴリズムの組み込みにより、カプセル内視鏡システムの診断能力が大幅に向上しています。これらのAIシステムは、潜在的な異常を自動的に検出してフラグを立てることができ、画像分析に必要な時間を大幅に短縮し、診断の精度を向上させています。最新のAIアルゴリズムは、ポリープ、出血、炎症性変化など、さまざまな消化管疾患を高い感度と特異度で識別できます。これらのAIシステムの継続的学習能力により、より多くのデータを処理するにつれて精度が向上します。さらに、AI分析のためのクラウドベースのプラットフォームの開発により、医療提供者は大規模なインフラ投資なしに高度な診断ツールにアクセスできるようになり、小規模な医療施設にとっても技術がよりアクセスしやすくなっています。

カプセル内視鏡市場製品セグメント分析

カプセル内視鏡市場におけるカプセル内視鏡セグメント

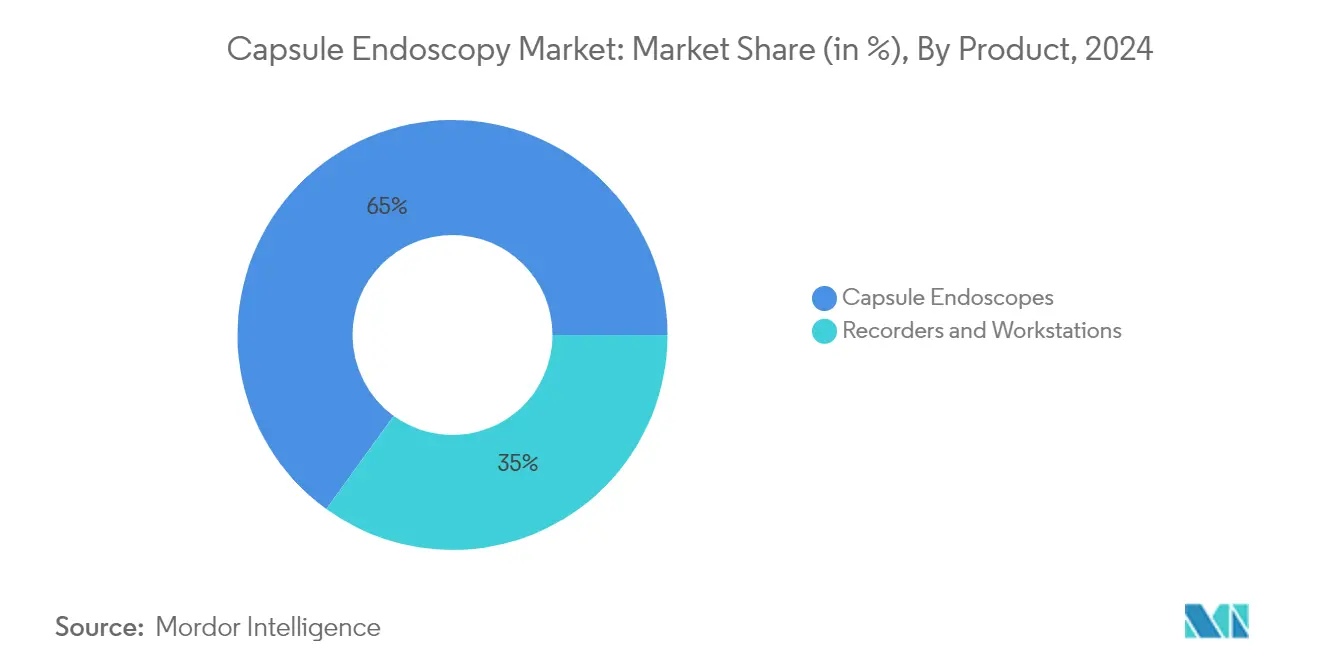

カプセル内視鏡セグメントは世界のカプセル内視鏡市場を主導しており、2024年には市場シェアの約65%を占めています。このセグメントの優位性は、主に診断処置における小腸、大腸、食道用カプセル内視鏡の採用増加によって牽引されています。解像度能力の向上や改良されたLEDシステムを含む高度な画像技術の統合が、その市場リーダーシップに大きく貢献しています。このセグメントの成長は、消化管疾患の有病率の上昇と、低侵襲の診断ソリューションを必要とする世界的な高齢化によってさらに加速されています。リアルタイム無線データ伝送やAI強化診断能力などの最近の技術開発が、その市場ポジションを強化しています。バッテリー寿命の延長とカプセル滞留リスクの低減に焦点を当てた継続的な研究開発活動もセグメントの拡大を支援しています。さらに、遠隔医療プラットフォームとの統合の増加により、カプセル内視鏡を使用した遠隔患者モニタリングと診断の新たな機会が開かれています。

カプセル内視鏡市場におけるレコーダーおよびワークステーションセグメント

レコーダーおよびワークステーションセグメントは、カプセル内視鏡エコシステムの重要な補完コンポーネントを表しています。このセグメントは、カプセル内視鏡からの画像の取得と処理に不可欠な高度なデータ記録デバイスと分析ワークステーションを包含しています。このセグメントの成長は、データ処理能力の技術的進歩と画像分析のための人工知能の統合と密接に結びついています。クラウドベースのストレージソリューションとリモートアクセス機能の最近の開発により、ワークステーションの機能が強化され、より効率的でユーザーフレンドリーになっています。このセグメントは、ソフトウェアインターフェースとデータ管理システムの大幅な改善を目撃しており、診断精度とワークフロー最適化の向上を促進しています。デジタルトランスフォーメーションへの医療施設の関心の高まりと包括的な診断ソリューションの必要性が、高度な記録・分析システムへの需要を牽引しています。このセグメントはまた、堅牢なデータ管理と分析能力を必要とする遠隔医療プラットフォームの採用増加からも恩恵を受けています。さらに、AI搭載分析ツールの統合により、これらのワークステーションの診断能力が強化され、現代の医療環境において不可欠なものとなっています。

カプセル内視鏡市場用途セグメント分析

カプセル内視鏡市場における消化管出血および腫瘍セグメント

消化管出血および腫瘍セグメントは、カプセル内視鏡市場において支配的な地位を維持しています。このセグメントのリーダーシップは、主に消化管出血症例の高い有病率と世界的な消化管腫瘍の罹患率の増加によって牽引されています。このセグメントの優位性は、従来の内視鏡処置では見逃されることが多い不明瞭な消化管出血(OGIB)と小腸腫瘍の検出におけるカプセル内視鏡の優れた診断能力によってさらに強化されています。医療提供者は、その低侵襲性と、従来の内視鏡が出血源を特定できない場合に特に、小腸全体を可視化する能力からカプセル内視鏡をますます好んでいます。このセグメントの成長は、カプセル画像品質の技術的進歩と改良されたLEDシステムによっても支援されており、微細な粘膜異常のより良好な可視化と検出が可能となっています。さらに、画像分析における人工知能の統合により、出血および腫瘍検出の精度と効率が大幅に向上し、このセグメントの市場リーダーシップがさらに強固なものとなっています。

カプセル内視鏡市場におけるクローン病およびその他の消化管疾患セグメント

クローン病およびその他の消化管疾患セグメントは、カプセル内視鏡市場において最も急成長しているセグメントとして浮上しています。この顕著な成長は、炎症性腸疾患(IBD)の世界的な罹患率の上昇と、クローン病患者における疾患進行と治療効果のモニタリングのためのカプセル内視鏡の採用増加に起因しています。このセグメントの拡大は、正確な疾患評価と管理に不可欠な小腸粘膜のより良好な可視化を可能にする技術革新によってさらに促進されています。AI強化診断の統合により、クローン病関連病変の検出と特性評価が大幅に改善され、カプセル内視鏡は消化器専門医にとって非常に価値あるツールとなっています。リアルタイム無線データ伝送の最近の開発により、必要に応じた即時分析と介入が可能となり、このセグメントの魅力が高まっています。医療提供者と患者の両方における低侵襲の診断方法への高まる嗜好が、特に従来の内視鏡が困難な場合がある小児症例において、このセグメントにおけるカプセル内視鏡の採用を引き続き牽引しています。

カプセル内視鏡市場エンドユーザーセグメント分析

カプセル内視鏡市場における病院セグメント

病院セグメントはカプセル内視鏡市場において支配的な地位を維持しています。このリーダーシップポジションは、病院の高度なインフラ、専門的な消化器科、および複雑な処置を処理する能力に起因しています。病院は、カプセル内視鏡処置中の潜在的な合併症に対する緊急サービスを含む包括的なケア施設を提供しています。このセグメントの強みは、病院環境における人工知能と高度な画像技術の統合の増加によってさらに強化されています。主要な教育病院と専門的な消化器センターは、その研究能力と複雑な症例の処理を通じて、このセグメントの優位性に大きく貢献しています。病院環境における熟練した医療専門家の存在と確立された償還メカニズムも、このセグメントの市場リーダーシップを支援しています。さらに、最新のカプセル内視鏡技術への投資と専用内視鏡ユニットの維持に対する病院の能力が、その市場ポジションを強化しています。

カプセル内視鏡市場における外来手術センターセグメント

外来手術センター(ASC)は、カプセル内視鏡市場における主要な成長推進要因として浮上しています。この成長は、主に外来処置への需要の増加とコスト効率の高い医療提供モデルの採用によって牽引されています。外来手術センターは、その専門的なサービス、待ち時間の短縮、および従来の病院と比較した低い運営コストにより、注目を集めています。技術的進歩により、外来環境におけるカプセル内視鏡の安全性と効率性がさらに最適化され、このセグメントの拡大が加速しています。低侵襲処置と当日診断の採用増加もこの成長に貢献しています。さらに、外来手術センターベースの処置に対する有利な償還ポリシーと消化器専門センターの増加が、このセグメントのパフォーマンスを強化しています。価値に基づくケアへのシフトと、アクセスしやすく便利な医療ソリューションに対する患者の嗜好が、外来手術センターの市場ポジションを引き続き強化しています。

カプセル内視鏡市場地域分析

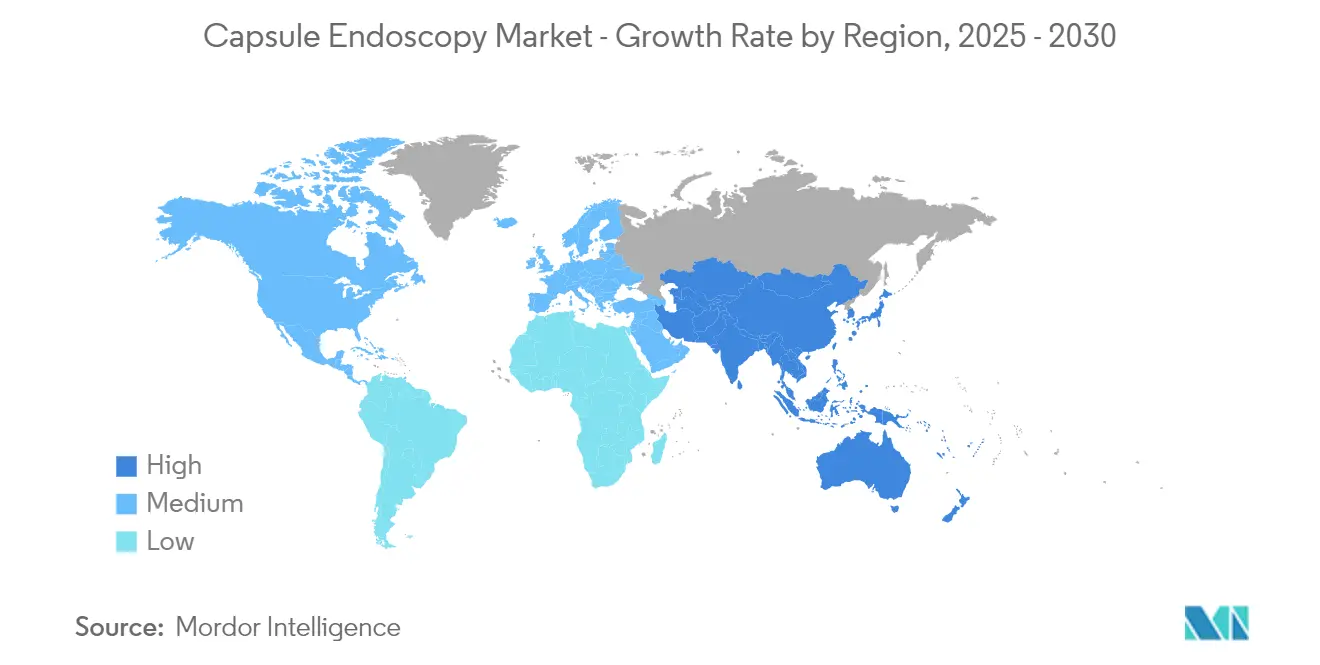

北米のカプセル内視鏡市場

北米は、高度な医療インフラ、革新的な医療技術の高い採用率、消化管疾患の有病率の増加など、いくつかの主要な要因に牽引され、世界のカプセル内視鏡市場において支配的な地位を維持しています。この地域は、確立された償還ポリシーと主要な市場プレーヤーの強力な存在から恩恵を受けています。米国、カナダ、メキシコが共同でこの地域の市場リーダーシップに貢献しており、広範な研究開発活動と低侵襲の診断処置に関する意識の高まりが市場ポジションをさらに強化しています。

米国のカプセル内視鏡市場

米国は2024年の地域カプセル内視鏡市場シェアにおいて顕著なシェアを保有しており、地域最大の市場としての地位を確立しています。この優位性は、同国の高度な医療システム、高い医療支出、および内視鏡処置に対する広範な保険適用に起因しています。主要メーカーの存在、高度な研究施設、および消化管疾患に苦しむ大規模な患者人口が市場成長に貢献しています。同国はまた、革新的な医療機器の採用を支援する有利なFDA規制と、早期疾患検出と予防への強い注力からも恩恵を受けています。

カナダのカプセル内視鏡市場

カナダは北米において最も急成長している市場として浮上しています。同国の成長は、医療インフラを改善するための政府の取り組みの増加、高度な医療技術の採用の増加、および消化管疾患に関する意識の高まりによって牽引されています。カナダの医療提供者は、包括的な医療保険と医療技術への投資の増加に支援され、カプセル内視鏡を診断プロトコルにますます組み込んでいます。同国の予防医療への注力と高齢化人口の増加が市場拡大をさらに加速させています。

欧州のカプセル内視鏡市場

欧州は世界のカプセル内視鏡市場において重要なシェアを占めており、高度な医療システム、強力な研究開発能力、および革新的な医療技術の高い採用率を特徴としています。この地域の市場は、ドイツ、フランス、英国、イタリア、スペインを含む国々によって牽引されており、それぞれが市場成長に大きく貢献しています。欧州市場は、有利な医療政策、消化管疾患の有病率の増加、および低侵襲の診断処置への重点の高まりから恩恵を受けています。

ドイツのカプセル内視鏡市場

ドイツは欧州のカプセル内視鏡市場をリードしており、その堅牢な医療インフラ、多大な医療支出、および医療機器メーカーの強力な存在に支えられています。ドイツの医療提供者は、包括的な保険適用と有利な償還ポリシーに支えられ、高度な医療技術の高い採用率を示しています。同国の高齢化人口と消化管疾患の罹患率の増加が市場成長をさらに牽引しています。

フランスのカプセル内視鏡市場

フランスは欧州地域において最も高い成長ポテンシャルを示しており、医療技術への投資の増加、早期疾患検出に関する意識の高まり、および低侵襲の診断処置の採用増加によって牽引されています。フランスの医療機関は、有利な政府の取り組みと予防医療措置への関心の高まりに支えられ、高度な内視鏡技術を積極的に取り入れています。

アジア太平洋のカプセル内視鏡市場

アジア太平洋地域は、医療インフラの改善、医療支出の増加、および高度な診断処置に関する意識の高まりに牽引され、カプセル内視鏡市場において大きな成長ポテンシャルを示しています。中国、日本、インド、韓国、シンガポールを含む国々が地域市場成長の主要な貢献者です。この地域は、大規模な患者人口、医療ツーリズムの増加、および高度な医療技術の採用増加から恩恵を受けています。

中国のカプセル内視鏡市場

中国はアジア太平洋地域においてカプセル内視鏡の最大市場として浮上しています。同国の市場リーダーシップは、その大規模な人口基盤、急速に改善する医療インフラ、および医療技術への投資の増加に起因しています。中国の医療提供者は、医療アクセシビリティと品質を向上させるための政府の取り組みに支えられ、高度な診断ツールをますます採用しています。同国の成長する中産階級と予防医療に関する意識の高まりが市場拡大をさらに牽引しています。

インドのカプセル内視鏡市場

インドはカプセル内視鏡においてアジア太平洋地域で最も急成長している市場を代表しています。同国の市場成長は、医療インフラの改善、医療支出の増加、および高度な診断処置に関する意識の高まりによって牽引されています。インドの医療提供者は、医療アクセシビリティを向上させるための政府の取り組みに支えられ、革新的な医療技術を急速に採用しています。同国の大規模な患者人口と成長する医療ツーリズムセクターが市場拡大に大きく貢献しています。

中東・アフリカのカプセル内視鏡市場

中東・アフリカ地域は、GCCと南アフリカを主要な貢献国として、カプセル内視鏡市場において有望な成長を示しています。この地域の市場は、医療インフラの改善、医療支出の増加、および高度な診断処置に関する意識の高まりによって牽引されています。GCCが地域最大の市場として浮上しており、南アフリカが最も速い成長ポテンシャルを示しています。この地域は、医療ツーリズムの増加、高度な医療技術の採用増加、および医療インフラへの投資の増加から恩恵を受けています。

南米のカプセル内視鏡市場

南米は、ブラジルとアルゼンチンが地域開発をリードし、カプセル内視鏡市場において成長するポテンシャルを示しています。市場は、医療インフラの改善、医療支出の増加、および高度な診断処置に関する意識の高まりを特徴としています。ブラジルが地域最大かつ最も急成長している市場として浮上しています。この地域の市場拡大は、医療ツーリズムの増加、高度な医療技術の採用増加、および早期疾患検出への関心の高まりによって支援されています。

競合環境

カプセル内視鏡市場のトップ企業

世界のカプセル内視鏡市場は、AnX Robotica、BioCam、CapsoVision、Check-Cap Ltd、EnteraSense Ltd.、IntroMedic、Jinshan Science & Technology、Medtronic、Olympus Corporation、RF System Labを含む主要プレーヤーによってリードされています。これらの企業は、特に画像品質の向上、バッテリー寿命の延長、および診断改善のためのAI統合の分野において、製品イノベーションへの一貫した注力を示しています。業界では、市場リーチの拡大と製品アクセシビリティの向上のために、医療機器メーカーと医療提供者の間で定期的な戦略的コラボレーションが見られます。企業はリアルタイムデータ伝送、強化された可視化能力、遠隔医療プラットフォームとの統合などの高度な機能を導入するために研究開発への投資をますます増やしています。流通業者ネットワークと新興市場への直接進出を通じた地理的拡大は、競合環境全体において主要な戦略的優先事項であり続けています。

市場構造は戦略的統合パターンを示す

カプセル内視鏡市場は、世界的な医療機器コングロマリットが専門的な内視鏡機器メーカーとともに重要な市場シェアを保有する、適度に統合された構造を示しています。大規模な多国籍企業は、その広範な流通ネットワークと研究能力を活用して市場支配を維持する一方、地域プレーヤーはカスタマイズされたソリューションで特定の地理的市場にサービスを提供することに注力しています。市場は、カプセル内視鏡技術のみに注力する企業と、包括的な内視鏡ソリューションを提供する多角化した医療機器メーカーとの間に明確な分断を示しています。

業界は、特に新興経済国において、技術取得と市場拡大を目的とした戦略的な合併・買収を目撃しています。企業は、製造から流通に至るバリューチェーンの主要コンポーネントを管理するための垂直統合戦略をますます追求しています。市場参加者は、市場ポジションを強化し製品開発能力を向上させるために、医療提供者や研究機関との戦略的アライアンスを形成しています。地域プレーヤーは、専門的な製品提供と強力なローカル市場理解を通じて存在感を高め、ダイナミックな競争環境を生み出しています。

イノベーションと適応が将来の成功を牽引

カプセル内視鏡市場における成功は、技術的進歩と進化する医療提供モデルへの適応にますます依存しています。確立されたプレーヤーは、市場ポジションを維持するために、画像技術、データ分析能力、および既存の医療システムとの統合における継続的なイノベーションに注力する必要があります。企業は、新興経済国における医療予算の制約に対応し市場浸透を高めるために、品質基準を維持しながらコスト効率の高いソリューションを開発する必要があります。医療提供者との強固な関係を構築し、包括的なトレーニングとサポートシステムを確保することが、市場での成功においてますます重要になっています。

市場の競合者は、大手プレーヤーの存在が限られている専門的な用途や特定の地理的地域に注力することで優位性を獲得できます。革新的な償還モデルを開発し、従来の内視鏡手法に対する明確なコストベネフィットの優位性を実証することが、市場拡大において重要となります。企業はまた、遠隔医療提供オプションへの高まる需要に対応しながら、変化する医療提供モデルに適応する柔軟性を維持しつつ、データセキュリティと患者安全に関する規制審査の強化に備える必要があります。成功は、診断能力とデータ管理・分析ツールを組み合わせた統合ソリューションを提供する能力にますます依存するようになるでしょう。

カプセル内視鏡産業リーダー

CapsoVision

IntroMedic

Jinshan Science & Technology

Medtronic

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:CapsoVision, Inc.は、その先駆的な内視鏡カプセル技術で知られており、受賞歴のあるCapsoCam Plusカプセル内視鏡システムの遠隔摂取に対する米国食品医薬品局(FDA)の認可を取得しました。

- 2024年12月:AIG病院は医療イノベーションにおける重要なマイルストーンを達成し、カプセル内視鏡技術であるPillBotをインドに導入しました。この技術は米国に拠点を置く医療企業Endiatxから提供されています。

- 2024年11月:グアム地域医療センターは、グアム記念病院、GI Digital、南カリフォルニア大学と協力し、グアムの住民に従来の大腸内視鏡検査に代わる低コストの選択肢を導入しました。この革新的なアプローチはカメラ搭載のカプセルを使用しています。南カリフォルニア大学ケック医学部は遠隔医療・遠隔学習助成金を確保し、グアムの住民に遠隔医療を通じてカプセル内視鏡サービスを提供する2年間のイニシアチブを可能にしました。

- 2023年3月:米国消化器病学会(ACG)と米国消化器内視鏡学会(ASGE)のコラボレーションであるGIQuICは、データおよび分析技術企業のHealth Catalystと提携しました。このパートナーシップは、GIQuICの全国臨床レジストリのデータ入力作業を軽減し、データ管理を合理化することを目的としていました。

世界のカプセル内視鏡市場レポートの調査範囲

本レポートの調査範囲によると、カプセル内視鏡は小型の無線カメラを使用して消化管(体内の食物と液体の通路)の画像を撮影します。ビタミン剤サイズのカプセルに収められた内視鏡カメラは飲み込まれ、消化器系を通過します。

カプセル内視鏡市場は、製品、用途、エンドユーザー、地域別にセグメント化されています。製品別では、市場はカプセル内視鏡、レコーダー、ワークステーションにセグメント化されています。用途別では、市場は消化管出血および腫瘍、クローン病、その他の消化管疾患にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは上記セグメントの市場規模(USD)を提供します。

| カプセル内視鏡 |

| レコーダーおよびワークステーション |

| 消化管出血および腫瘍 |

| クローン病およびその他の消化管疾患 |

| 病院 |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | カプセル内視鏡 | |

| レコーダーおよびワークステーション | ||

| 用途別 | 消化管出血および腫瘍 | |

| クローン病およびその他の消化管疾患 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

カプセル内視鏡市場の規模はどのくらいですか?

カプセル内視鏡市場規模は2025年に6億5,000万USDに達し、CAGRが11.15%で成長して2030年までに11億2,000万USDに達すると予測されています。

現在のカプセル内視鏡市場規模はどのくらいですか?

2025年、カプセル内視鏡市場規模は6億5,000万USDに達すると予測されています。

カプセル内視鏡市場において最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

カプセル内視鏡市場において最大のシェアを持つ地域はどこですか?

2025年、北米がカプセル内視鏡市場において最大の市場シェアを占めています。

このカプセル内視鏡市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、カプセル内視鏡市場規模は5億8,000万USDと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年のカプセル内視鏡市場の過去の市場規模をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年のカプセル内視鏡市場規模を予測しています。

最終更新日: