ブラジル石油・ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 22.76 十億米ドル |

| 市場規模 (2026) | 23.67 十億米ドル |

| 市場規模 (2031) | 28.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

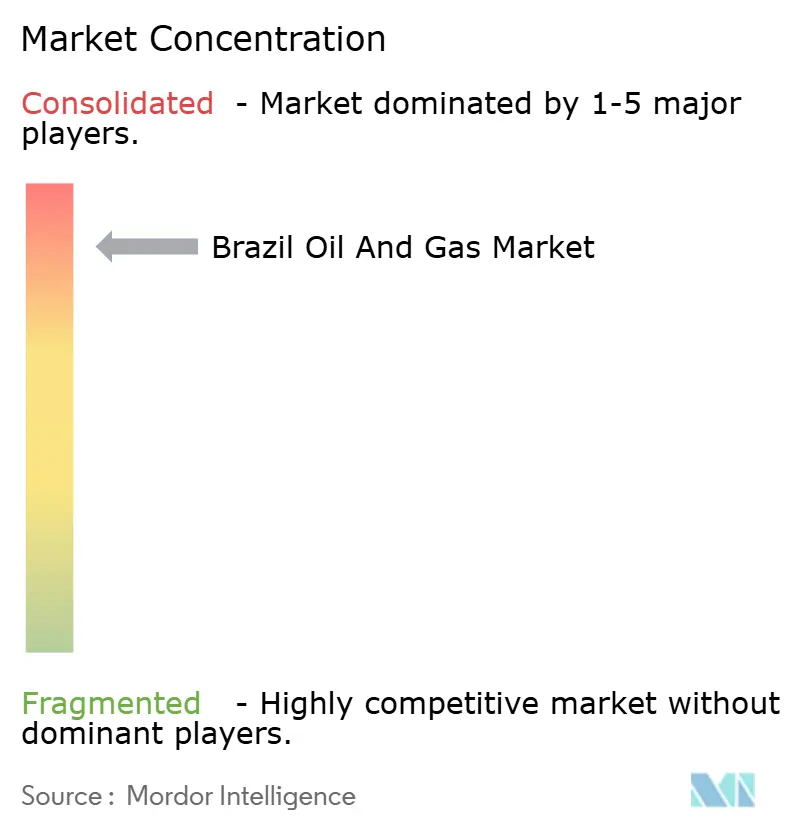

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル石油・ガス市場分析

ブラジル石油・ガス市場は、2025年の228億6,000万米ドルから2026年には236億7,000万米ドルに成長し、2026年〜2031年にかけてCAGR 4.01%で2031年までに288億2,000万米ドルに達すると予測されている。

プレソルト生産の堅調な拡大、中流インフラの着実な整備、および燃料転換政策が、ファイナンシング環境の引き締まりの中においても需要の底堅さを維持している。プレソルト貯留層が記録的な生産性と競争力のある引き上げコストを提供するため、上流活動が資本フローを支配しており、政府入札は国営・民間双方のオペレーターに対して新規鉱区を開放している。新規ガスパイプラインが再注入率を低下させ、増加するガス発電プロジェクトに供給するにつれ、中流の成長が加速する。下流の自由化は、独立系精製業者による資産の近代化を可能にすることで効率性の向上をもたらす。民間資本、先進的なデジタル油田ツール、およびCCS(炭素回収・貯留)パイロットが操業効率を支える一方、ローカルコンテンツ規則と精製能力のボトルネックがマージンを圧迫している。

主要レポートの要点

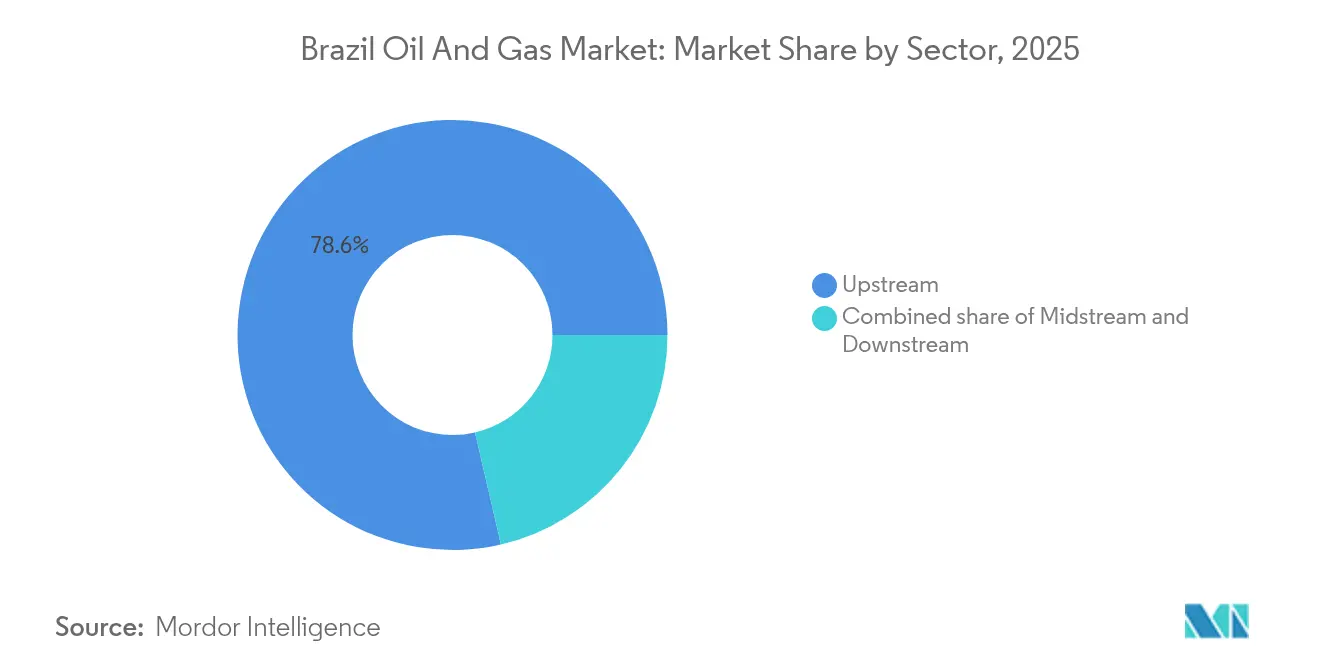

- セクター別では、上流セクターが2025年にブラジル石油・ガス市場シェアの78.62%を占め、2031年にかけてCAGR 4.27%で最も速い成長を示すと予測されている。

- 所在地別では、陸上油田が2025年に収益シェアの75.40%を占め、海上操業は2031年にかけてCAGR 5.63%で成長する見込みである。

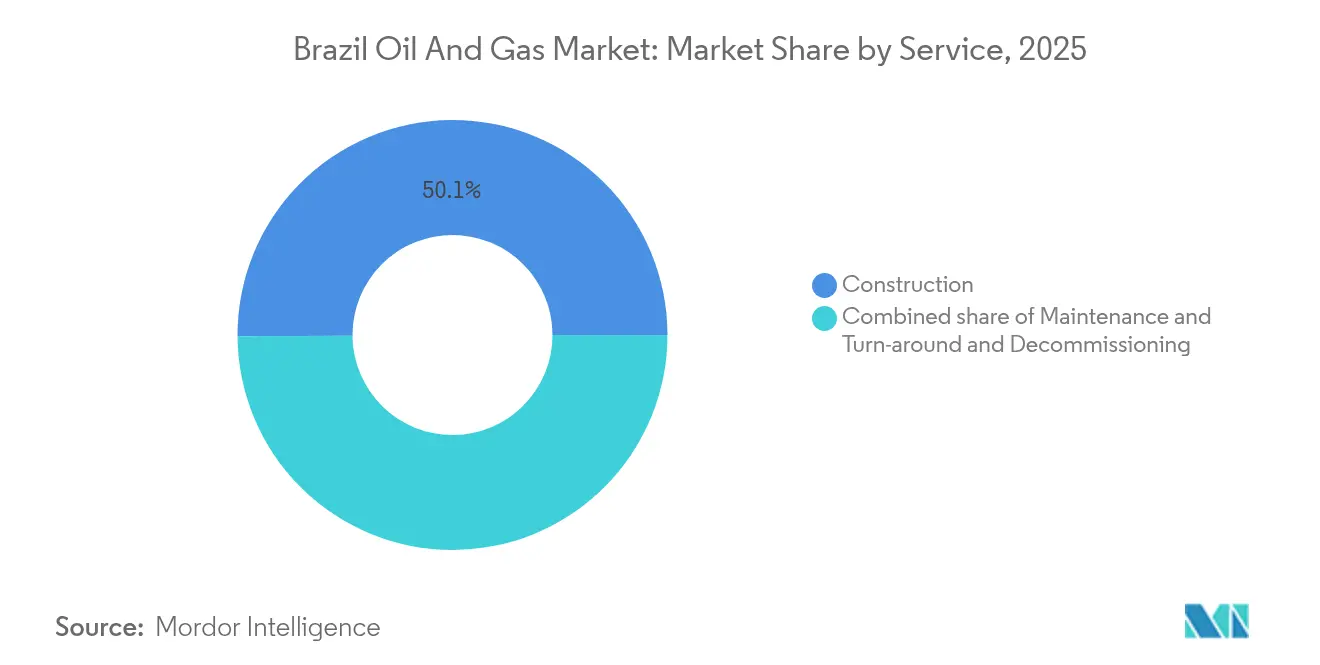

- サービス別では、建設が2025年の需要の50.10%を占めた。廃止措置は最も速く成長するサービスであり、2031年にかけてCAGR 6.44%を記録する見込みである。

- Petrobrasは2024年に国内炭化水素生産量の90.19%を担ったが、継続的な資産売却により、国際メジャーおよびローカル独立系企業が参入する余地が拡大している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル石油・ガス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレソルト生産の急速な拡大(2025〜2029年) | 1.20% | サントスおよびカンポスの各盆地、ブラジル沖合 | 中期(2〜4年) |

| 第13・14回ANP入札ラウンドによるE&P設備投資の促進(2024年以降) | 0.80% | 国内全域、特に赤道縁辺部への集中 | 短期(2年以内) |

| Petrobrasの資産売却による中流・下流の民間資本への開放 | 0.60% | 国内全域、特に北東部の精製所に集中 | 中期(2〜4年) |

| 新ガス法に基づくガス発電インフラの整備 | 0.40% | 国内全域、特に北東部および東南部に重点 | 長期(4年以上) |

| デジタル油田の導入(AI主導の油井最適化) | 0.30% | 沖合プレソルトおよびポストソルト油田 | 中期(2〜4年) |

| 過小評価:涸渇したカンポス油田に連結するCCSハブ | 0.20% | カンポス盆地、リオデジャネイロ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレソルト生産の急速な拡大(2025〜2029年)

プレソルト坑井は2024年のブラジルの日産3,690万バレルの71.5%を供給し、トゥピ油田だけで2025年3月に日産78万50バレルを記録した。[1]Agência Brasil、「ブラジルは2024年に石油で大豆輸出を超える」、agenciabrasil.ebc.com.br ブジオスで稼働中の5基のFPSOは、すでに合計日産60万バレルの生産量に達しており、追加の2基(P-84およびP-85)が2030年までに合計日産45万バレルを追加する見込みである。Petrobrasは2025〜2029年の予算のうち790億米ドルを探鉱・生産に充てる計画であり、ブラジルが2030年以前に世界トップ5の輸出国の地位を目指すことを可能にする。深さ5,500〜6,500メートルの厚い蒸発岩層が貯留層をシールし、CO₂圧入パイロットは20年間で57億バレルの追加資源を解放し、2億6,600万トンのCO₂を貯留できる可能性がある。増加する生産量が外貨流入を支え、2024年にはブラジルが大豆を抜いて主要輸出品目となった。

第13・14回ANP入札ラウンドによるE&P設備投資の促進

ANPの最近のライセンシングラウンドでは173ブロックが提供され、環境審査にもかかわらずChevron、Shellなどを引き付けた。2024年のサウスサントスおよびペロタスでの鉱区獲得はポートフォリオの多様性を深め、フォス・ド・アマゾナス盆地は47の沖合ブロックとともに永久提供リストにデビューした。ブラジルのコンセッション契約と生産分与契約の混合モデルは、投資家の柔軟性と国家収入のバランスをとっており、ANPは2031年までの上流支出を4,280〜4,740億米ドルと試算している。オペレーターが次のプレソルト類似地層への参入を模索するにつれ、初期段階の物理探査および評価作業が加速している。[2]ANP、「第13・14回ライセンシングラウンド結果」、anp.gov.br

Petrobrasの資産売却による中流・下流の民間資本への開放

2024年のMubadala CapitalへのRLAMの18億米ドルの売却は、下流の構造的転換を示した。2024年10月のTAGのネットワークと民間LNG端末の統合は、新規参入者がガスロジスティクスをどのように再構成しているかを示した。TAGは2028年までにパイプライン整備に52億レアルを目標とし、Petrobrasは中核の超深海鉱区に集中するため、選択的な資産売却を継続している。広範な所有構造は効率性を向上させ、国内精製稼働率を高め、資金調達チャネルを多様化する。

新ガス法に基づくガス発電インフラの整備

天然ガス生産量は2025年3月に日産1億6,553万立方メートルに達し、ロータ3の日産4,400万立方メートルの能力に支えられ、前年比15%増となった。2021年の新ガス法は第三者アクセスを促進し、再注入量に上限を設けることで、水力発電貯水池が枯渇した際に発電所へ天然ガスが供給されることを確保している。Petrobrasはすでに2025年より有効な価格連動供給契約(64億レアル)をCompagas社と締結し、2026年1月から1%の再生可能成分を義務付ける初の生物メタン入札を実施した。競争力のある料金と供給安全性の向上が電力コストを安定させ、さらなる火力発電設備の拡充を促進するはずである。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プロジェクトコストを引き上げるローカルコンテンツ規則 | -0.90% | 国内全域、特に海上プロジェクトへの影響が大きい | 中期(2〜4年) |

| 根強い精製設備の不足と燃料輸入のボラティリティ | -0.60% | 国内全域、特に北東部に集中 | 短期(2年以内) |

| 海上操業における ESG主導のファイナンシングハードルの上昇 | -0.40% | 沖合プレソルトおよびポストソルト操業 | 長期(4年以上) |

| 過小評価:LNGおよびFPSOモジュール向けの港湾ロジスティクスの混雑 | -0.30% | サントス、スアペ、および主要沿岸港 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロジェクトコストを引き上げるローカルコンテンツ規則

決議726は最低目標を再設定しているが、オペレーターに対して特定の資材を国内で調達することを依然として義務付けており、その結果FPSOおよび掘削コストが世界平均のヤード価格より最大60%高くなっている。[3]コロンビア大学持続可能投資センター、「ブラジル石油・ガス産業におけるローカルコンテンツ規則」、ccsi.columbia.edu 検証には第三者監査人が必要であり、スケジュールリスクをもたらすため、業界団体IBPはより柔軟な入札クレジットを提唱している。コンプライアンス負担は、国内での高仕様海底ハードウェアの供給能力が限られ、リードタイムが長くなりサプライヤー間の競争が低下する、急速展開型プレソルトのタイバックに最も重くのしかかる。

根強い精製設備の不足と燃料輸入のボラティリティ

Petrobrasは2028年までにRNESTの能力を日産26万バレルに倍増するため8億9,200万米ドルを投資しているが、ガソリンおよびディーゼルの需要は年率2〜3%増加すると予測されており、輸入依存が続く。ブラジルの11の精製所の稼働率は技術的限界に近く、原油の輸出とより高価な精製製品の輸入を余儀なくされ、マージンを圧縮し外国為替リスクをもたらしている。より高いバイオ燃料混合義務は不足の一部を緩和するが、製品の需給アンバランスは2030年まで続く可能性が高い。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流が市場リーダーシップを強固にする

上流セグメントは2025年のブラジル石油・ガス市場において78.62%のシェアを占め、2026年から2031年にかけてCAGR 4.27%で拡大することが見込まれており、ブラジル石油・ガス市場における収益の柱かつ成長エンジンとしての二重の地位を確認している。プレソルトの生産性がこの優位性を牽引しており、同ゾーンは2025年3月に国内生産量の79.8%を担い、1日当たり371万6,000バレル相当(boe)という記録的な水準を達成し、これはラテンアメリカの単一生産源としては最高値である。Petrobrasは2025〜2029年計画において探鉱・生産に773億米ドルを割り当てており、ファイナンシング環境が引き締まる中においても、貯留層の画定、新規坑井、および新たなFPSO能力に向けて資本が流れ続けていることを裏付けている。中流および下流活動は構造的に規模が小さいが、民間精製業者やガス輸送業者が資産を近代化するパイプライン整備および資産売却の恩恵を受けている。

上流の活力は、最近の入札ラウンドでプレソルトの成功を再現しようとするグローバルメジャーに新規鉱区が開放されたことから、ANPによる2031年までの国内E&P支出4,280〜4,740億米ドルの試算にも反映されている。SLBの100以上のPetrobras坑井にわたる8億米ドルの統合サービス受注は、サービス企業がAI主導の地層試験およびリアルタイム流体マッピングを組み込んで掘削サイクルを短縮し、回収率を向上させていることを示している。このような技術革新と、坑井当たり日産1万5,000〜2万バレル(b/d)という安定した流量が組み合わさり、ブラジルは2032年までに日産約490万バレル(b/d)に達する見込みであり、この水準はブラジルを世界トップ5の原油輸出国の一つに位置づけるものとなる。したがって、上流の継続的な集約は、外貨の創出、財政収入、および長期的な供給安全保障のために不可欠である。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

所在地別:陸上の優位性が海上の挑戦に直面する

陸上資産は2025年のブラジル石油・ガス市場において75.40%のシェアを占めており、レコンカボ、ポティグアル、ソリモンイスの各盆地にある成熟した油田全体にわたるインフラ整備の数十年を反映している。これらの地域は、低い引き上げコスト、確立された集積システム、および精製所への近接性という恩恵を受けており、生産量が自然に減少しても安定したキャッシュ創出源となっている。しかし海上プロジェクトは、陸上の地質が到達できない厚い産出ゾーンと高圧を超深海技術が活用するにつれ、2026〜2031年の予測CAGR 5.63%でより速く動いている。2029年から日産12万バレルの生産を計画しているプレソルトのガト・ド・マト開発は、サントス盆地の新興ハブがブラジルの生産マップをどのように再構成し、企業資本を海方向にシフトさせているかを示している。

Petrobrasによる各225,000 b/d能力でそれぞれ2029〜2030年の稼働開始が予定されているP-84およびP-85 FPSOの発注は、国内設備投資に対する海上の引力の高まりをさらに強調している。フロンティアライセンシングがこの傾向を強化する:フォス・ド・アマゾナス盆地の47ブロックが2025年に初めて永久提供サイクルに入り、環境面での逆風にもかかわらずPetrobras-Chevronコンソーシアムからの入札を集めた。陸上油田は依然として安定した生産量と迅速なキャッシュフローを供給しているが、長期的な成長の物語は今や、数十億バレルの貯留層を競争力のある損益分岐点で収益化できる海上リグ、海底タイバック、および大容量FPSOに基づいている。

サービス別:建設が主導し廃止措置が加速する

建設活動は2025年の支出の50.10%を占めており、精製所、ガスパイプライン、および生産成長を支える次世代FPSOへの資金調達に必要なブラジル石油・ガス市場の規模を反映している。代表的な例として、76,000 b/dのディーゼル処理量を追加するレドゥック・ボアベントゥーラ統合プロジェクト(48億米ドル)、および2028年までにRNESTの能力を260,000 b/dに倍増する8億9,200万米ドルのプロジェクトが挙げられ、いずれも国内製品生産量を増加させ輸入依存を低減するために設計されている。FPSO発注は現在は規模が小さいものの、成熟した浅海油田がライフサイクルの終わりを迎え、新たな幹線パイプラインがエンジニアリングヤードを稼働し続けることで、2026〜2031年にかけてCAGR 6.44%で最も速く成長する資産タイプとなる見込みであり、建設が単一最大のバリューチェーンのシェアであり続けることを確保している。

廃止措置は現在規模が小さいが、成熟した浅海油田がライフサイクルの終わりを迎え、規制当局がサイト修復規則を強化するにつれ、2026〜2031年にかけてCAGR 6.44%で最も速く成長する資産タイプとなる見込みである。ANPは最近、Petrobrasが127の油田を廃止するための720億レアルの保証を承認し、専門業者が獲得を望む坑井の栓閉め、パイプラインのフラッシング、および上部構造解体の急増する作業量を生み出した。このライフサイクルのバランス——グリーンフィールド建設とブラウンフィールド廃止の同時進行——は、ブラジルの石油サービスポートフォリオを豊かにし、より高い環境基準を組み込み、純粋な拡張モードではなくフルスペクトルの資産管理へと成熟しているセクターを示している。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地理的分析

プレソルトの豊富な資源が、リオデジャネイロとサンパウロの沖合にあるサントスおよびカンポスの各盆地の生産を下支えしており、2025年3月に国内生産量の79.8%を占めている。サントスクラスターはブジオス、トゥピ、メロを擁し、それぞれがタイバックを簡素化しガス輸出ルートを共有する大容量FPSOに接続されている。カンポスは成熟した埋蔵量と将来のCCSハブを提供し、ルート3パイプラインの拡張が天然ガスを東南部の産業回廊に送る。

北東部は下流およびLNGのハブとして台頭している。RNESTの26万b/dへの倍増とスアペの多目的ターミナルがクリーン製品の不足を削減し、バイア州およびペルナンブコ州の成長を支える。TAGおよびガスユーティリティ案件がパイプライン相互接続を拡大し、同地域を国内分子とスポット貨物のバランス拠点に変えつつある。

注目は北方にシフトしており、赤道縁辺部のフォス・ド・アマゾナス盆地が2025年に永久提供サイクルに入り、環境支持者の懸念にもかかわらずPetrobrasおよびChevronの関心を集めている。改善された物理探査イメージングと、ガイアナのスタブロエク油田への類似の可能性が有望視されている。探鉱が成功すれば、ブラジル石油・ガス市場は地理的多様化において段階的な変化をもたらし、東南部への集中リスクを緩和できる可能性がある。

規制環境

ブラジルの上流・中流部門の監督は石油法(Lei no 9.478/1997)に基づき、主にAgencia Nacional do Petroleo, Gas Natural e Biocombustiveis(ANP)が管轄し、Ministerio de Minas e Energia(MME)の政策方針とCNPE決議がこれを支える。ANP決議第969/2024号は、コンセッションおよび生産物分与方式の入札手続きを更新・標準化し、成熟エリアとフロンティアエリアの双方にとって市場への継続的な参入経路となるPermanent Offerメカニズムを強化した。2024年、MMEはPotencializa E&Pを立ち上げ、新規フロンティアおよび成熟油田における探鉱・生産を刺激するとともに、ライセンス活動を生産量維持と民間投資誘致に向けた広範な取り組みに結びつけた。

ガス市場の規制も、2021年新ガス法(Lei no 14.134/2021)の下で競争導入に向けて進んでいる。ANPの2025-2026年規制アジェンダには、探鉱・生産、インフラ流通、供給品質にわたる56の措置が列挙されている。2026年7月、ANP決議第1,003/2026号が施行され、LNGターミナル、輸出パイプライン、処理施設を含む基幹天然ガスインフラに対する交渉ベースの非差別的な第三者アクセス規則が定められた。このアジェンダは、PPSAおよびPetrobrasが関与する事案を含むインフラアクセス紛争を管理するためのANPの手段も制度化しており、ガスのマネタイズを制約し既存事業者以外の輸送業者の参入を限定していたボトルネックの緩和に関連するものである。

競争環境

Petrobrasは依然として国内原油の90.19%を掌握しているが、その資産売却により下流の集中度が低下し、MubadalaのAcelenやPRIOなどの独立系企業が規模を拡大している。国際メジャー——Shell、TotalEnergies、Equinor——はFPSOで協力し、グローバルな深海技術と資本アクセスを活用してフロンティアライセンスに相当の持分を保有している。

デジタル化と効率性が競争優位を生み出している:SLBの自律掘削が坑井時間を60%削減し、Baker Hughesがプレソルトのプロジェクトサイクルを短縮する統合型海底タイバックを提供している。ホワイトスペースの機会には、中流ガスエキスパンダーシステム、モジュール型精製所、およびCCSハブが含まれる。ESGファイナンスの制約が透明性とメタン管理の基準を引き上げ、フレア削減キットを展開し計測検証済み報告を採用する企業を優遇している。

最近の取引フローがダイナミズムを浮き彫りにしている:PRIOのEquinorからのペレグリノ鉱区35億米ドルの買収はブラジル最大の独立系生産者を生み出し、ShellのガトドマトへのコミットメントはShellをトップのIOC生産者として確固たる地位に置いている。したがって、民間資本が明確なブラウンフィールド案件とフロンティア入札の双方を支援するにつれ、競争激化が予想される。

ブラジル石油・ガス産業リーダー

Petrobras

Shell Brasil

Equinor ASA

TotalEnergies

Repsol Sinopec Brasil

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、上流のブロック確保とガス輸送に集中しており、政策と企業資本の両方が活発に動いている。2026年6月、ANPはEquatorial Margin(エクアトリアル・マージン)アジェンダを推進し、将来の入札ラウンドへの組み入れを検討する86の探鉱ブロックの指名を承認した。これは、新規ブロックや油田を定期的に追加するPermanent Offerの経路を補完するものである。Potencializa E&P(2024年創設のMMEプログラム)も、Reconcavoなどの成熟盆地を再活性化し、Petrobras以外の参加を拡大するための並行的な枠組みを支援しており、地震探査、評価掘削、既存井への介入、ブラウンフィールドのタイバックにわたって独立系企業やサービスプロバイダーに業務機会を創出している。

中流・下流の機会は、グリーンフィールドの精製ではなく、市場開放規則と製油所の適応にますます結びついている。ANP決議第1,003/2026号(2026年7月1日施行)は、LNGターミナル、輸出パイプライン、処理設備に対する交渉ベースの第三者アクセスを制度化し、容量の抱え込みリスクを低減することで、新たなガス発電および工業向け供給契約の商業的成立性を改善した。需要・投資面では、Petrobrasが2026年6月に2026-2030年事業計画を承認し、総投資額1,090億米ドルのうち692億米ドルを探鉱・生産に配分した。同計画では、新規製油所建設ではなく既存資産の拡張による精製アップグレードを優先しており、これによりEPC、海底、FPSOのサプライチェーン、デボトルネッキング、排出モニタリング solutionsのプロジェクトパイプラインが明確化され、セクターは事業の脱炭素化とガス利用への注力を強めている。

最近の業界動向

- 2026年6月:Petrobrasは、総投資額1,090億米ドル、うち692億米ドルを探鉱・生産に配分する2026-2030年事業計画を承認した。この計画は生産量補充の優先事項を再確認する一方で、新規製油所を建設せずに精製アップグレードを下流部門の主要なレバーとして位置づけ、オフショアサービス、海底設備、ブラウンフィールド製油所の近代化のプロジェクトパイプラインを形作った。

- 2026年5月:PetrobrasはSBM Offshoreと、Sergipe Deepwater(SEAP)プロジェクト向けの2基のFPSO(P-81およびP-87)建造契約を締結した。この受注は、Sergipe-Alagoas盆地における新たな深海生産フロンティアを前進させ、船体改造、トップサイド統合、海底設置能力に関する長期リードタイムのサプライチェーン契約を支えるものである。

- 2026年4月:Petrobrasは、PetronasからTartaruga Verde油田およびEspadarte油田モジュールIIIの50%権益を4億5,000万米ドルで取得する取引を完了した。この取引により、既存インフラを備えたCampos盆地の資産におけるPetrobrasの地位が強化され、短期的な操業シナジーを支え、再開発および資産寿命延長活動の期間を延ばすものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ブラジルの石油・ガス市場は、国内の石油・ガス産業の中核的活動から生み出される価値として定義され、現在の米ドルで計上され、上流から下流までのプロジェクトおよび操業サイクル全体にわたって追跡される。

対象範囲の除外事項:石油・ガス以外のエネルギー・バリューチェーンは対象外とし、石油またはガス事業に直接関連しないより広範な発電設備は計上しない。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 所在地別

- 陸上

- 海上

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、計上対象の明確な境界を設定し、市場モデルをブラジルの実際の活動に結びつけるために用いられる。主に、生産、埋蔵量、貿易フロー、稼働資産を記述する公開データセットに依拠し、それらの指標を一貫した価格算定ロジックを用いて価値に変換する。

主な情報源には、Brazil ANPの発行物およびデータ、EPEのセクターレポート、Petrobrasおよび他の事業者の提出資料や投資家向け説明資料、また国際的な文脈確認のためのEIAやOPECなどの国際データセットが含まれる。貿易および製品フローの実態確認のため、可能な場合は税関・港湾統計も参照し、プレソルト開発や回収実績を論じる査読付き論文も参照する。一部のケースでは、公開情報の粒度が不十分な場合、企業財務、特許検索、出荷レベルの輸出入確認のために有料サブスクリプションを利用する。ここに列挙した情報源は例示的なものであり、調査過程では他にも多くの公開および有料の参考資料がデータ収集、検証、明確化のために使用された。

一次インタビューおよび調査

一次調査は、プロジェクト支出が収益に転換する速度や、オフショア活動に伴うサービス価格の変動など、デスクリサーチだけでは十分に解明できない前提を検証するために用いられる。主要な生産盆地や需要拠点にわたり、事業者、EPCおよびサービス参加者、物流・ターミナル関係者、業界専門家など多様な関係者にヒアリングを行い、モデルを確定する前に相違点を整合させる。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:13% | |

| ミッドティア:47% | 部門/ユニットリーダー:43% | |

| 小規模プレーヤー:18% | マネージャー:44% |

市場規模算定と予測

中核的な規模算定ロジックはトップダウン方式を用い、油田開発と生産動向、オフショア・オンショアのプロジェクトパイプライン、輸送・精製に関連するスループット指標からブラジルの活動を再構築する。これらの活動プールは、一貫した価格・支出係数を用いて価値に変換され、その合計は、サンプル抽出した契約価値、ブラジルにおけるサプライヤーの収益エクスポージャー、主要サービスラインの数量×ASPチェックなど、選択的なボトムアップ近似値と照合される。

モデルを導く実務上のインプットには、原油・ガス生産水準、関連する場合のオフショアリグ・船舶の活動、プロジェクト承認のタイミングと想定される建設期間、製油所の稼働率と保守サイクル、原油・石油製品の貿易フローなどが含まれる。これらの指標の一部は年によって異なる方向に動くため、前提条件を明示的に保持し、一次的なフィードバックによってその変化が一時的でなく構造的であることが確認された場合にのみ調整を行う。

予測には、シナリオ分析を用い、実務者が持続すると予想する主要な推進要因、例えばプレソルトの増産ペースや計画中の中流・下流アップグレードに関する単純なトレンドフィッティングによって補完する。ボトムアップの指標が断片的な場合は、既知の需要プールに保守的な浸透率および利用率係数を適用してギャップを処理し、インタビューに基づく範囲で結果を再確認する。

データ検証と更新サイクル

検証は複数の段階を経て行われ、最終的な数値が単一の前提に依拠しないようにしている。生産動向、プロジェクトの商業運転開始スケジュール、貿易動向など、独立した指標と比較してモデルの出力を検証し、大きな差異があれば承認前に調査を行う。

ドラフトモデルは社内アナリストによるレビューを経て、変数が変化した場合や回答者グループ間で回答が一致しない場合には、対象を絞った再ヒアリングを行う。レポートは毎年更新され、主要なプロジェクト承認の変更や政策措置など、短期的な見通しを変える重大な事象が発生した場合には、暫定的な更新が行われる。納品前には最終確認が行われ、クライアントは入手可能な最新データに基づく最新の見解を受け取る。

Mordor Intelligenceによるブラジル石油・ガス市場規模と他の公開推計値との比較

ブラジルの石油・ガス市場に関する公開された市場規模は、境界設定やタイミングの選択が統一されていないため、想定以上に異なる場合がある。ある推計値がバリューチェーン全体を計上し、別の推計値がより狭い活動に焦点を当てている場合、また変動の大きい年において通貨換算のタイミングや価格の前提が異なって適用されている場合に、差異が生じる。

主な差異の要因は更新頻度と、FXおよび価格正規化に使用されるタイミングであり、これは物理的な活動が同程度であっても、現在の米ドル総額を大きく変動させる可能性がある。もう一つの頻繁な要因はASPロジックであり、一部のモデルは上流、中流、下流にわたって混合価格を適用しながら、それを短期的な契約や利用状況の指標と再確認していない。Mordor Intelligenceは、通貨換算の期間を一貫させ、更新サイクルごとに価格・支出係数を再検証することで、短期的な価格急騰や一時的なプロジェクトタイミングの変動による歪みを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 22.76 B (2025) | |

| 業界出版社A | USD 50.00 B (2023) | より早い基準年を用いており、石油・ガスチェーン全体にわたってより広範な価値定義を適用しているとみられ、価格サイクルとFXタイミングが単一の換算期間に整合していない場合、米ドル総額が過大に見える可能性がある。 |

| グローバル出版社B | USD 46.79 B (2028) | 同一年で明確に示された市場価値ではなく成長差分を報告しており、サービス価格とプロジェクトのタイミングがブラジル固有の活動指標に対する明示的な検証なしに混合されている場合、暗示される到達点は異なる可能性がある。 |

総じて、この差異は主に何が計上対象とされているか、また換算・価格算定の前提がいつ更新されているかに起因する。対象範囲、通貨換算のタイミング、ASPの推移が明確に示され、観測可能な活動と照合されている場合、結果として得られる市場規模はより再現しやすく、計画にも活用しやすくなる。

レポートで回答する主要設問

2026年のブラジル石油・ガス市場の規模と2031年までの方向性は?

市場は2026年に236億7,000万米ドルに達し、プレソルトのバレルが輸出成長を支えることで、2031年までに288億2,000万米ドルに上昇すると予測されており、CAGR 4.01%を意味する。

バリューチェーンのどの部分が最も多くの収益をもたらすか?

上流活動は2025年のセクター収益の78.62%を生み出し、持続的なプレソルト投資と新たな入札ラウンドの鉱区に支えられ、2031年にかけてCAGR 4.27%で拡大することが見込まれている。

ブラジルの生産者にとって次の成長段階を促進するものは何か?

プレソルトの急速な拡大、第13・14回ANPラウンドからの新たな探鉱ブロック、およびPetrobrasの資産売却後に中流資産に流入する民間資金がすべて生産と効率性を向上させる。

最大の障害はどこにあるか?

厳格なローカルコンテンツ割当がプロジェクトコストを引き上げ、精製設備の不足が高価な製品輸入を余儀なくし、港湾の混雑がLNGおよびFPSOモジュールを遅延させる。これらの要因が合わさり、マージンを削り展開を遅らせる。

市場を形成する主要プレーヤーは誰か?

Petrobrasは依然として国内生産量の90.19%を担っているが、Shell、TotalEnergies、Chevronなどのメジャーおよびプリオなどの独立系企業が、新たなプロジェクトと資産取引を通じて持分を拡大している。

テクノロジーは油田経済をどのように変えているか?

オペレーターはAIガイド掘削、リアルタイム地層試験、および大規模CO₂再注入を導入し、坑井時間を短縮し、回収率を向上させ、涸渇した貯留層における9億5,000万トン規模のCO₂貯留市場を開拓している。

最終更新日: