植物エキス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

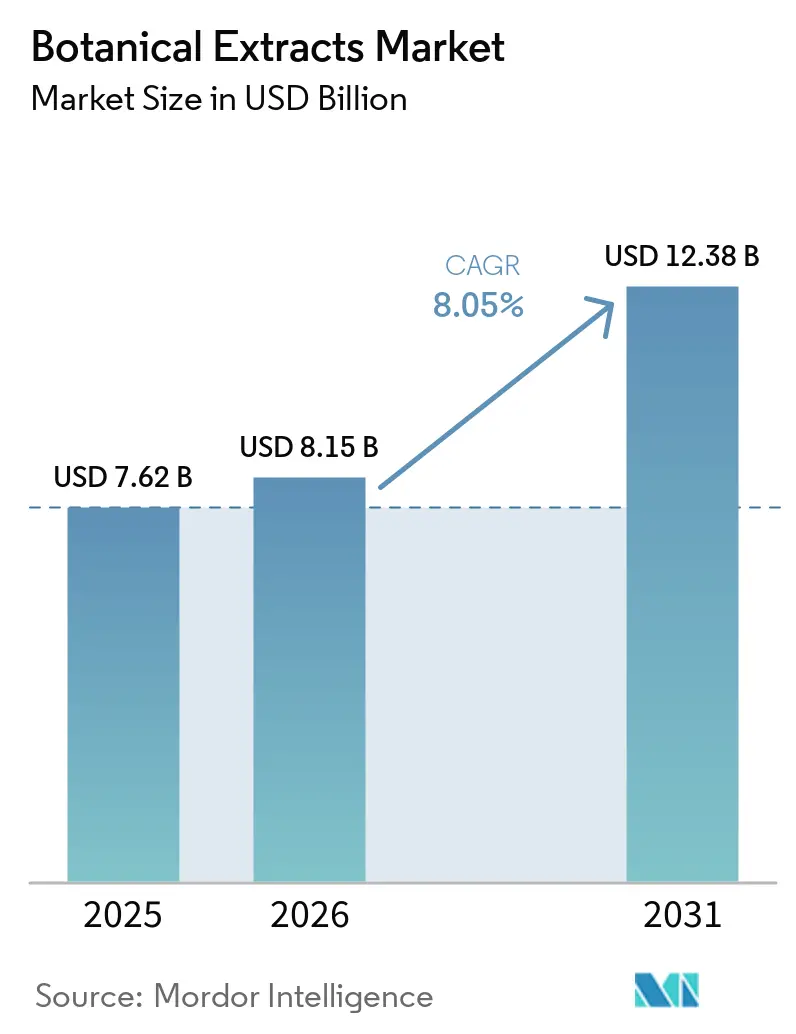

| 市場規模 (2026) | 8.15 十億米ドル |

| 市場規模 (2031) | 12.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる植物エキス市場分析

植物エキス市場規模は、2025年の76.2億米ドルから2026年には81.5億米ドルへと成長し、2026年から2031年にかけてCAGR 8.05%で2031年までに123.8億米ドルに達すると予測されています。植物エキス市場の成長は、食品、栄養、パーソナルケア分野における植物由来原料への安定した需要と結びついており、バイヤーは原料の産地、標準化された有効成分量、クリーンラベルのポジショニングをより重視するようになっています。ブランドが代謝健康、肌の健康、ストレスサポートなどの分野での機能性訴求を支援できる植物素材を求める中、機会は拡大しており、抽出技術も収率の一貫性と純度の向上を続けています。植物化学物質の一貫性に関する気候変動の影響と混入リスクの高まりも、サプライヤー選定を変化させています。バイヤーは以前よりも厳格なトレーサビリティと強力な分析管理を必要としているためです。米国と欧州の規制の違いは、グローバルに活動するサプライヤーの運営負担を引き続き高めており、より強固なドシエ開発、予防管理システム、監査済みの調達ネットワークを持つ企業が有利になっています。植物エキス市場は、抽出能力、持続可能な調達、規制対応力を組み合わせた事業者を優遇する一方、差別化されていないコモディティサプライヤーの余地を狭めています。

レポートの主要ポイント

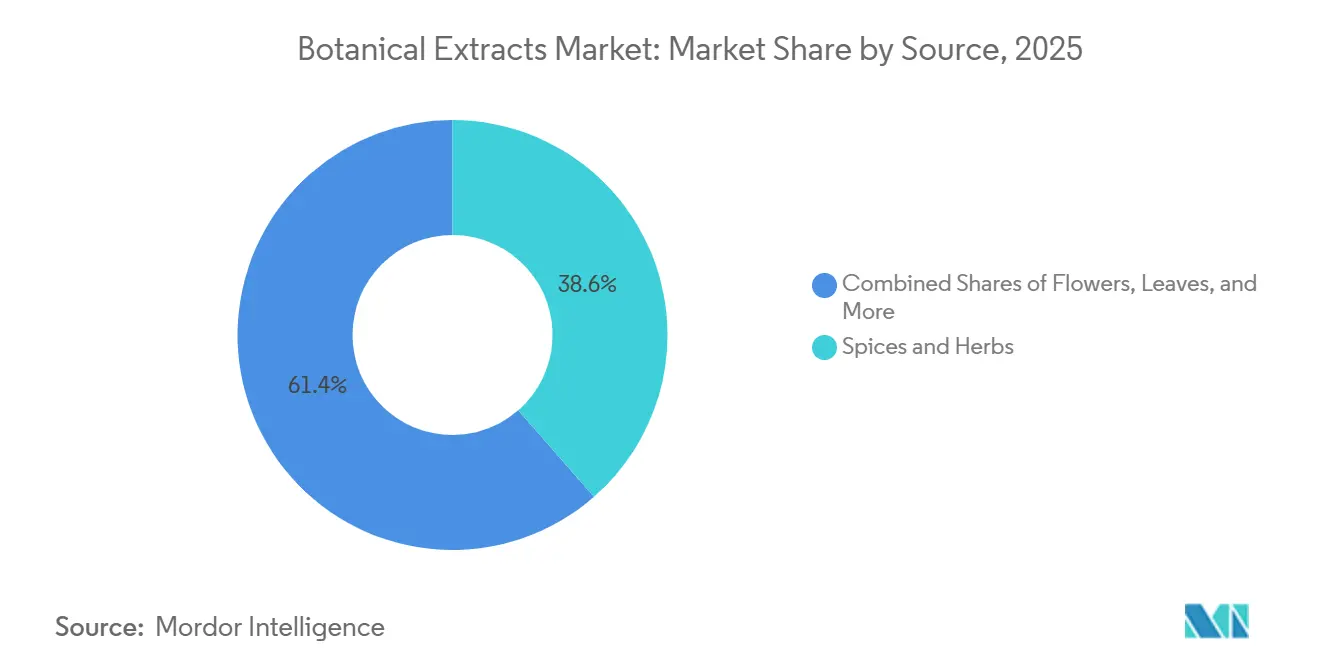

- 原料別では、スパイスおよびハーブが2025年の収益の38.56%を占めてトップとなり、花は植物エキス市場において2031年にかけて9.85%の最高成長率を記録すると予測されています。

- 形態別では、粉末が2025年の植物エキス市場規模の56.37%を占め、液体は2031年にかけて9.78%で拡大すると予測されています。

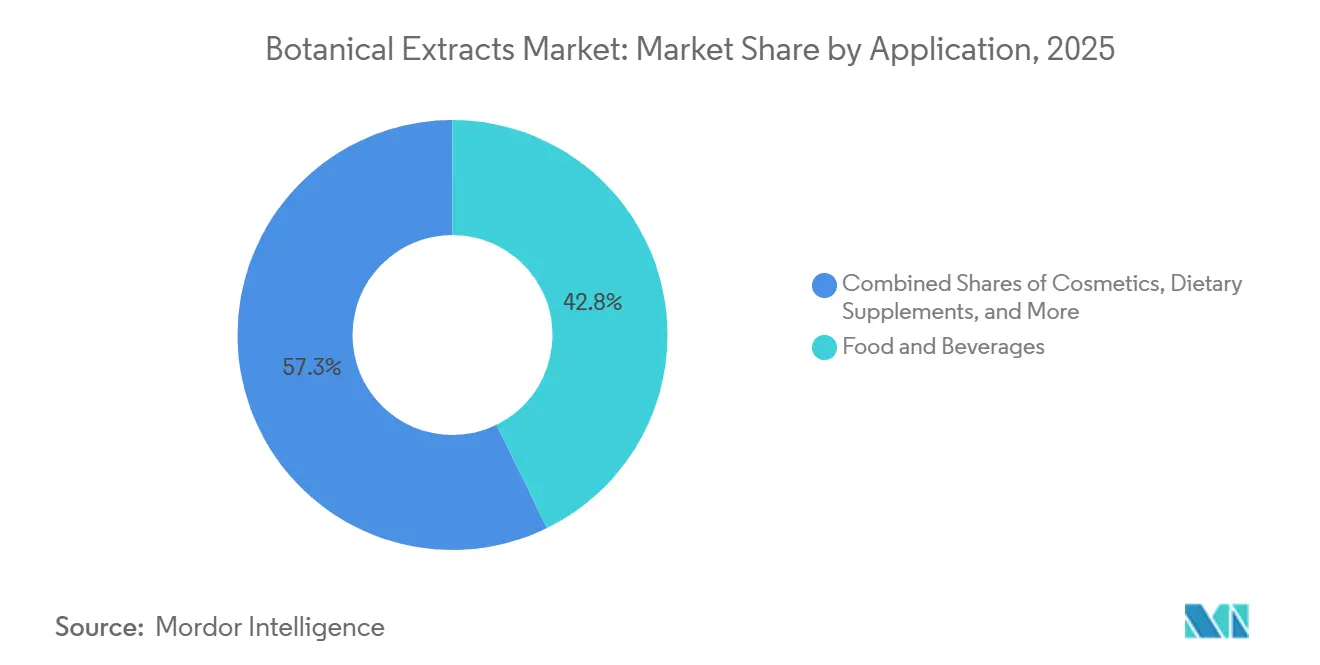

- 用途別では、食品・飲料が2025年の植物エキス市場シェアの42.75%を占め、栄養補助食品は2031年にかけて9.16%で成長すると予測されています。

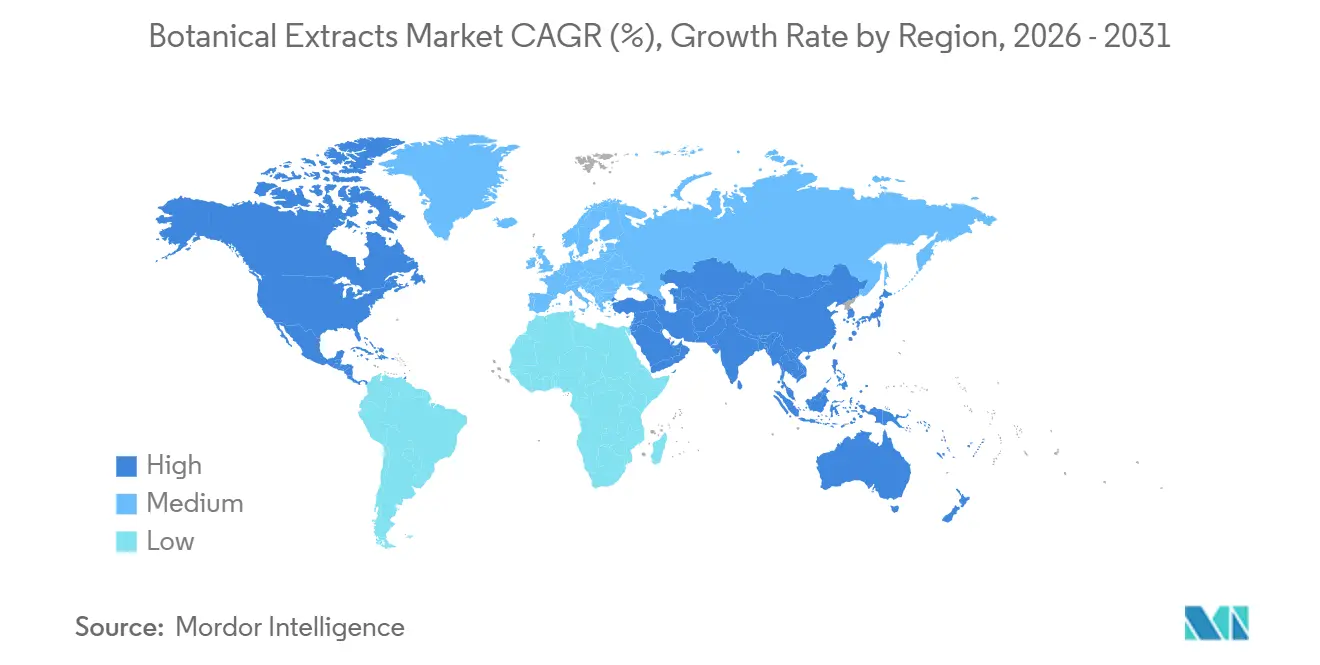

- 地域別では、北米が2025年の植物エキス市場33.78%を占め、アジア太平洋は2031年にかけて9.66%の最速成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の植物エキス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・植物由来原料への需要増加 | +1.8% | グローバル | 短期(2年以内) |

| ニュートラシューティカルおよび栄養補助食品産業の成長 | +1.4% | 北米・EU、アジア太平洋へ波及 | 中期(2〜4年) |

| ハーブおよび伝統医学への消費者関心の高まり | +0.8% | アジア太平洋中心、北米へ波及 | 中期(2〜4年) |

| 抽出技術の進歩 | +0.7% | グローバル | 長期(4年以上) |

| オーガニックおよびサステナブル製品市場の成長 | +0.5% | 北米・EU | 中期(2〜4年) |

| 天然化粧品・パーソナルケア製品への応用拡大 | +0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然・植物由来原料への需要増加

天然・植物由来原料への需要は、包装食品、栄養補助食品、パーソナルケア全体にわたって植物エキス市場を形成する最も強力な力であり続けています。この需要はより具体的になっており、バイヤーは天然由来の訴求だけでなく、定義された有効成分量と強力な製品文書を備えた標準化エキスも求めています。この変化は、差別化されていない植物粉末や基本的なコモディティエキスが利用できる商業的空間を圧縮しています。また、代謝健康、肌サポート、アダプトゲンのポジショニングに関連する処方ニーズにサプライヤーがより密接に対応することを促しています。植物エキス市場は、より明確な品質指標とより安定した供給実績を持つ高付加価値の植物性活性成分へと移行しています。この方向性は、多くの国における伝統的・補完的健康アプローチに対するより広範な政策および消費者受容と一致しています。

ニュートラシューティカルおよび栄養補助食品産業の成長

ニュートラシューティカルチャネルは、植物エキス市場においてエキスサプライヤーの競争方法を変えています。このチャネルのバイヤーは、トレーサビリティ、臨床的裏付け、カプセル、粉末、グミ、液体デリバリーシステムとの適合性をより重視しています。この変化は、品質文書と処方サポートが購買決定の一部となっているため、規模だけではサプライヤー関係を獲得しにくくなっていることを意味します。いくつかの国の公衆衛生システムも伝統的・補完的医療の役割を認識しており、これは短期的な消費者サイクルを超えた植物由来介入への長期的な需要を支えています[1]出典:世界保健機関、「伝統的・補完的医療に関するグローバルレポート」、世界保健機関、who.int。その結果、植物エキス市場では、植物調達とエビデンスに基づく製品ポジショニングを結びつけられるサプライヤーへの需要が強まっています。これは、認知、ストレス、腸内健康、代謝サポートをターゲットとするサプリメント形態のプレミアム化を強化しています。

抽出技術の進歩

抽出技術は、純度、安定性、回収効率の面で植物エキス市場が提供できるものを拡大しています。超臨界CO2抽出は、より過酷な溶媒システムに関連する残留物の問題を回避しながら、熱不安定化合物の高純度単離をサポートするため、特に重要です。研究では、超臨界CO2と制御圧力設計や下流最適化などのプロセス改善を組み合わせることで、回収性能と運転効率を向上できることも示されています。これらの成果は、サプライヤーが食品、ニュートラシューティカル、化粧品用途向けに一貫した植物性活性成分を製造するのに役立つため、商業的に重要です。また、より優れたプロセス制御がマージンを保護しプレミアム品質ポジショニングをサポートできるため、独自の抽出ノウハウの価値を高めます。植物エキス市場は、サードパーティ加工のみに依存するのではなく、抽出能力を自社で保有する企業を優遇する可能性が高いです。

天然化粧品・パーソナルケア製品への応用拡大

化粧品処方者が広範な天然訴求を超えて進化するにつれ、パーソナルケアは植物エキス市場にとってより重要な成長経路となっています。バイヤーは今や、特にプレミアムスキンケアおよびアンチエイジング製品において、定義された有効成分量、より強力な有効性サポート、より透明な調達を求めています。DSM-Firmenich社の2026年のALPAFLOR NEUROSOOTHおよびEXOVIVE LIFTの発売は、植物成分が皮膚ストレス応答や高度な弾力性サポートを含む、より専門化された化粧品機能へと移行していることを示しています。これは、有効性とデリバリープロファイルが天然由来と並んで重要になっているため、化粧品向けの植物サプライヤーの技術的ハードルを引き上げています。植物エキス市場は、抽出科学と製品検証が単純な原料ストーリーテリングよりも重要視される、より高マージンの用途経路を獲得しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料の品質と入手可能性のばらつき | -1.0% | アジア太平洋中心、中東・アフリカ、南米 | 短期(2年以内) |

| 高い生産・加工コスト | -0.8% | グローバル | 中期(2〜4年) |

| 混入・品質懸念のリスク | -0.6% | 北米・欧州 | 短期(2年以内) |

| 合成代替品との競争 | -0.5% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料の品質と入手可能性のばらつき

原材料のばらつきは植物エキス市場における最も明確な制約の一つであり続けており、この問題は単純な価格変動をはるかに超えています。2025年に発表された研究では、気温と降水量の変化が薬用植物種の分布、成長パターン、二次代謝産物プロファイルに影響を与えていることが示されました。アシュワガンダに関するユーザー提供のケースも、より深い問題を指摘しています。低品質地域への栽培拡大が有効化合物の一貫性を弱め、植物部位の使用に関する規制上の懸念を生じさせる可能性があるためです。南アジアおよび東南アジアの一部における湿潤条件は、敏感な作物の乾燥と汚染管理をさらに複雑にしており、品質保証コストを引き上げています。UEBTの2025年の生物多様性と強靭な調達に関する研究は、より安定したサプライチェーンがより強固な調達モデルに依存することを示唆していますが、そのアプローチはより高い調達規律とより厳格なサプライヤースクリーニングも意味します[2]出典:倫理的バイオトレード連合、「自然に根ざした強靭性、生物多様性と持続可能な植物サプライチェーンに関するフラッグシップレポート」、倫理的バイオトレード連合、uebt.org。植物エキス市場は、狭い調達地域や弱い農業管理に依存する企業にとってより要求が高くなっています。

混入・品質懸念のリスク

供給圧力とともに混入リスクが高まっており、これは植物エキス市場における信頼への直接的な制約であり続けています。ABC-AHP-NCNPR植物混入防止プログラムによるシステマティックレビューでは、試験されたバルク原料および完成品の相当数が、基本的なマーカー化合物試験に合格できる方法で混入または代替の兆候を示したことが判明しました。2025年のエキナセアに関するブレティンでも、商業チャネルにおける植物部位の誤表示、未申告の賦形剤、他の種との代替などの問題が記録されています。仕向地市場間の輸出価格差は、低コスト製品への追加的な経済的圧力を生み出し、価格重視のチャネルにおける品質希薄化のインセンティブを拡大する可能性があります。これにより、特に北米と欧州では、DNAバーコーディング、メタボロミクス、多パラメータ試験などの高度な認証ツールへのバイヤーの移行が進んでいます。植物エキス市場は、より強力な分析フレームワークを通じて同一性と一貫性を証明できるサプライヤーを引き続き優遇する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:スパイスおよびハーブが数量をリード、花が価値シフトを示す

スパイスおよびハーブは2025年の植物エキス市場の38.56%を占め、これはターメリック、ブラックペッパー、カプシカム、ジンジャーが食品、栄養、パーソナルケア用途全体で広く使用されていることを反映しています。このセグメントは、確立されたロジスティス、処方者の間での強い親しみやすさ、広く取引される素材の明確な分析基準から恩恵を受けています。葉、根、リゾームも、特に緑茶、エキナセア、バレリアン、アシュワガンダが複数の最終用途にわたって安定した需要を支え続けている場合、数量において引き続き重要です。その他のカテゴリーは、医薬品、化粧品、特殊原料プログラムにおいて小規模ながら重要なニッチを担っています。花は2031年にかけて9.85%で成長すると予測されており、そのペースはプレミアム用途においてハイビスカス、カモミール、ローズ、エルダーフラワーなどの植物素材へと価値がシフトしていることを示しています。植物エキス産業のこの部分では、感覚プロファイル、産地ストーリー、高付加価値処方との適合性が、バルク数量だけよりも重要になっています。

原料の組み合わせは、植物エキス市場内の供給集中の問題も浮き彫りにしています。世界のエキス活動の大部分がいくつかの生産地域に依存しているためです。中国の植物エキス輸出は2025年に総量138,000トンで30.0億米ドルに達し、グローバルサプライチェーンにおけるその役割の規模を示しています。同じ情報源は、輸出先によってキログラム当たりの価値に大きな差があることを示しており、これは高純度でよりトレーサブルな素材に対する明確なプレミアム機会を指摘しています。原料地と抽出純度およびサードパーティ検証を組み合わせられるサプライヤーは、これらのプレミアムを獲得するためにより有利な立場にあります。そのため、植物エキス市場は単純な原料入手可能性から離れ、地理的産地、栽培方法、下流認証に基づいた原料レベルの差別化へと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末が数量を支え、液体とオイルがマージン拡大を牽引

粉末は2025年の植物エキス市場規模の56.37%を占め、メーカーが棚安定性、投与精度、錠剤、カプセル、ドライミックスへの容易な統合をサポートする形態を依然として強く好んでいることを示しています。粉末は、スプレードライおよびフリーズドライ形態が工業ラインにわたる取り扱い効率の維持に役立つ大規模食品・サプリメント生産の運営上の基盤であり続けています。植物エキス市場のこの部分は、処方者が大きなプロセス変更なしに幅広い製品タイプにわたって粉末を使用できるため、成熟したバイヤーの親しみやすさからも恩恵を受けています。MartinBauerの2025年のKleinostheim新スプレードライタワーへの投資は、より厳格な仕様管理と社内乾燥能力の向上の必要性を支えています。この投資は、一貫したエキス性能を求める欧州の食品・飲料顧客からの持続的な需要も反映しています。植物エキス産業では、形態の選択が生産効率と品質保証に直接影響を与え続けています。

液体は2031年にかけて9.78%で拡大すると予測されており、植物エキス市場において最も成長の速い形態となっています。この成長は、機能性飲料の台頭、アジアにおける伝統的なハーブ形態、より速い製品開発サイクルに適したブレンド対応濃縮物への需要と結びついています。オイルおよびオレオレジンも、植物由来の代替品が合成原料に取って代わっているフレーバー、フレグランス、化粧品用途において重要な高付加価値の役割を担っています。CO2利用ジャーナルに掲載された研究では、改善された超臨界CO2処理が植物オイルにおける生理活性物質の回収を増加させることができ、プレミアム生産者にとってより良い経済性をサポートすることが示されました。これらの技術的進歩が商業的実現可能性を向上させるにつれ、液体およびオイルベースの製品はプレミアム処方予算のより大きなシェアを占める可能性があります。植物エキス市場では、形態革新が単純な包装決定ではなくマージン拡大への経路となっています。

用途別:食品・飲料が規模を支え、サプリメントと化粧品がプレミアム化を加速

食品・飲料は2025年の植物エキス市場シェアの42.75%を占めました。このリードは、包装食品、飲料、ベーカリー製品、調味料全体にわたる植物性色素、フレーバー成分、機能性原料の広範な使用から生まれました。このセグメントは植物エキス市場の最大の基盤であり続け、商業的な数量で幅広い原料と形態を吸収しています。この用途内の機能性食品・飲料は、ブランドがクリーンラベルのポジショニングと健康志向の処方を組み合わせる余地を与えるため、特に重要です。合成色素やフレーバーの天然代替も、日常的な製品カテゴリー全体にわたって安定した需要を支え続けています。栄養補助食品は2031年にかけて9.16%で成長すると予測されており、ストレスサポート、認知、腸内健康、代謝ポジショニングなどのより標的化されたユースケースがシェアを獲得していることを示しています。これにより、コア食品需要が主要な数量アンカーであり続けても、植物エキス市場は高付加価値の消費者健康形態と密接に結びついています。

化粧品・パーソナルケアも、バイヤーが広範な天然訴求ではなく、より明確な有効成分量、バイオアベイラビリティサポート、認証済み産地を持つ植物素材を求めるようになっているため、より重要になっています。DSM-Firmenich社の2026年の植物由来化粧品活性成分の発売活動は、この用途がより専門化された機能性とより正式な有効性言語へと移行していることを示しています。医薬品はシェアでは小さいままですが、抗炎症、抗菌、認知サポート用途の臨床的裏付けがより強い場合にプレミアム価値を持ちます。農業および動物関連用途を含むその他の用途は、規制経路がより有利になれば上回る余地のある発展途上の空間であり続けています。この組み合わせは、植物エキス市場が主流の食品用途からの規模とサプリメントおよび科学主導のパーソナルケアからのプレミアム成長のバランスを取っていることを意味します。バイヤーの要件が厳しくなっても、そのバランスは用途の多様性を高く保つはずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の植物エキス市場の33.78%を占め、強いサプリメント需要、機能性栄養への高い支出、成熟した処方能力により、最大の地理的基盤であり続けました。米国は、DSHEAの下で比較的アクセスしやすいサプリメント経路を引き続き提供しており、他の地域のより厳格な新規食品経路と比較して広範な製品活動をサポートしています。同時に、FSMAに基づくFDAの予防管理要件は、輸入および国内植物原料全体にわたるトレーサビリティ、取り扱い、サプライチェーン品質への期待を高めています[3]出典:米国食品医薬品局、「食品安全近代化法(FSMA)」、米国食品医薬品局、fda.gov。これにより、監査済みの調達ネットワークとより優れたコンプライアンスシステムを持つサプライヤーが有利になります。カナダとメキシコも植物需要を構築していますが、米国は地域構造内で支配的な収益センターであり続けています。

欧州は、機能性食品、コスメシューティカル、ハーブ医薬品に使用される標準化および認証済みオーガニック素材において、植物エキス市場のプレミアム目的地であり続けています。ドイツ、英国、フランス、イタリアは引き続き地域の主要な処方・消費ハブとして機能しています。EFSAの新規食品フレームワークおよび関連する欧州要件は、新しい原料のスケーリングを遅らせる可能性がある明確な規制フィルターを作り出していますが、準備の整ったサプライヤーの参入障壁も強化しています。北欧も、より強力な機能性食品と天然小売チャネルを通じて需要を支えています。南米では、ブラジルが原料基盤としてだけでなく価値創造プラットフォームとしても重要性を増しており、IFFの2025年のLegado das Águasにおけるバイオプロスペクティングパートナーシップは、将来の化粧品・フレグランス原料開発に向けた生物多様性アクセスが戦略的価値を獲得していることを示しています。

アジア太平洋は2031年にかけて9.66%で成長すると予測されており、植物エキス市場において最も成長の速い地域セグメントとなっています。この地域は二つの強みを組み合わせており、主要な原材料生産ハブであると同時に、地域需要の高まりを伴う拡大する最用途市場でもあります。中国の2025年の植物エキス輸出30.0億米ドルおよび138,000トンは、地域の加工能力と輸出関連性の規模を示しています。日本はプレミアム目的地として際立っており、トレーサブルで高純度の素材への支払い意欲が高く、より良い価値実現をサポートしています。WHOの伝統医学に関する文書も、日本の漢方の医療実践への統合を含む、アジアの一部における確立された医療・文化的使用フレームワークの重要性を支えています。中東・アフリカは小規模ながら拡大を続けており、アラブ首長国連邦と南アフリカが流通アンカーとして機能し、モロッコとナイジェリアが初期の地域処方モメンタムを示しています。これにより、調達と需要センター間で価値獲得が不均一であっても、植物エキス市場は地理的に広範であり続けています。

競合環境

植物エキス市場は中程度の集中プロファイルを持ち、大規模な多国籍原料グループが専門的な植物加工業者と並んで事業を展開しています。ユーザー提供のドラフトにおける主要企業セットには、International Flavors and Fragrances、Givaudan SA、DSM-Firmenich AG、Symrise AG、Indena S.p.A.、Martin Bauer Group、Sabinsa Corporation、Synthite Industries、Nexira SASが含まれていました。この組み合わせは、規模が依然として重要であることを示していますが、バイヤーが今やより強固な調達管理、よりクリーンな抽出、より深い技術サポートを期待しているため、それだけでは十分ではありません。植物エキス市場は、垂直統合、独自のプロセス能力、顧客との規制・処方業務をサポートする能力という三つの実践的な差別化形態によってますます形成されています。

MartinBauerの2025年10月のAmerican Botanicals買収は、植物エキス市場において企業が上流の原材料管理と強固な産地ストーリーを確保している方法の明確な例です。IFFの2025年8月のブラジルのReservas Votorantimとのパートナーシップも別の例であり、LMR Naturalsに化粧品・香水への下流関連性を持つ大規模な在来種基盤への独占的な研究アクセスを与えています。Givaudanの2025年9月のVollmens Fragrances買収も、地域のフレグランスと植物能力が有機的な構築だけでなくポートフォリオ拡大を通じて追加できることを示しています。これらの動きは、企業が数量だけでなく、供給への差別化されたアクセス、処方ノウハウ、地域顧客リーチのためにも競争していることを示唆しています。

競争の第二層は、植物エキス市場における技術とコンプライアンスを中心としています。MartinBauerのKleinostheimスプレードライ投資は、より厳格な仕様とより信頼性の高い顧客供給のための内部プロセス管理の重要性を指摘しています。DSM-Firmenich社の2026年の化粧品発売も、植物競争が原料性能と検証がより重要な、より専門化された有効性主導の空間へと拡大していることを示しています。バイヤーが主要な規制市場でオーガニック、食品安全、同一性検証の期待を満たせるサプライヤーを必要としているため、コンプライアンス資格も競争上の要件となっています。小規模な専門業者は、特定の植物、地域、または栽培システムの深い知識をもたらす場合、依然として効果的に競争できます。これにより、大規模企業が調達、プロセス能力、顧客サポートの深さを中心に統合を進めても、植物エキス市場はニッチプレイヤーに開かれたままです。

植物エキス産業リーダー

International Flavors and Fragrances Inc.

Archer Daniels Midland Company

Givaudan SA

DSM-Firmenich AG

Döhler GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:DSM-Firmenich社は、In-cosmetics Global 2026において、アルパインアップル、地中海タンジェリン、イタリアの生物多様性由来のシチリアンパパイヤを原料とする植物由来エクソソーム成分EXOVIVE™ LIFTを発売しました。試験では皮膚弾力性が30%改善されることが実証され、同社の植物由来エクソソーム化粧品活性成分への参入を示し、科学的根拠に基づくアンチエイジングにおける新たな植物エキス用途を開拓しました。

- 2026年3月:DSM-Firmenich社は、主要な神経炎症メディエーターを阻害しβ-エンドルフィン産生を促進することで皮膚-心理ストレス軸をターゲットとする、アルパイン植物源由来の気候適応型植物性バイオアクティブALPAFLOR NEUROSOOTHを発売しました。この成分は、以前は合成活性成分が占めていた機能性層であるプレシジョンニューロコスメティクスへの植物エキスの有用性を拡大します。

- 2025年10月:MartinBauerは、アパラチア地域の33,000エーカーの農業管理を確保し、米国の主要なワイルドクラフト植物サプライヤーであるAmerican Botanicalsを買収しました。この取引により、圃場から完成原料までの垂直統合が実現し、米国産ワイルドクラフト植物素材のトレーサブルな産地インフラが供給されます。

世界の植物エキス市場レポートの範囲

| 葉 |

| 根およびリゾーム |

| 花 |

| スパイスおよびハーブ |

| その他 |

| 粉末 |

| 液体 |

| オイル/オレオレジン |

| 食品・飲料 | ベーカリーおよび菓子 |

| 機能性食品・飲料 | |

| ソースおよび調味料 | |

| その他 | |

| 栄養補助食品 | |

| 化粧品・パーソナルケア | |

| 医薬品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | 葉 | |

| 根およびリゾーム | ||

| 花 | ||

| スパイスおよびハーブ | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| オイル/オレオレジン | ||

| 用途別 | 食品・飲料 | ベーカリーおよび菓子 |

| 機能性食品・飲料 | ||

| ソースおよび調味料 | ||

| その他 | ||

| 栄養補助食品 | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

植物エキスは2031年にかけてどのくらいの速さで成長すると予測されていますか?

植物エキス市場は2026年の81.5億米ドルから2031年までに123.8億米ドルへと上昇すると予測されており、予測期間中のCAGRは8.05%です。

植物エキスにおいて収益をリードする原料カテゴリーはどれですか?

スパイスおよびハーブが2025年に38.56%で最大シェアを占め、食品加工、ニュートラシューティカル、ーソナルケア全体での広範な使用に支えられています。

植物原料において最も速く拡大している形態はどれですか?

液体エキスは機能性飲料とブレンド対応処方に支えられ、2031年にかけて9.85%で最も速く成長すると予測されています。

アジア太平洋がグローバルな供給と需要においてなぜそれほど重要なのですか?

アジア太平洋は2031年にかけて9.66%で最も成長の速い地域です。

最終更新日: