マーケットトレンド の 自動車用コーティング 産業

OEMは大幅な市場成長が見込まれる

- 鎖国、国境を越えた輸送の削減、そして自宅待機政策、これらすべてがCOVID-19の期間中、自動車用コーティング剤市場に影響を及ぼした。

- 自動車用OEMコーティング剤を製造する世界最大手のひとつがBASFである。同社はeコート、プライマー、ベースコート、クリアコート製品を提供している。

- さらに、トヨタ自動車はドイツのフォルクスワーゲンAGに次いで世界第2位の自動車OEM企業である。同社は乗用車、トラック、バス、二輪車、小型商用車、純正部品、ターボ機械、大口径ディーゼルエンジン、推進部品、特殊ギアユニット、検査システムを製造・販売している。また、車両やエンジンの開発も行っている。2021年の売上高は2,958億5,000万米ドルである。自動車部品メーカー市場は、2030年までに約5,000万米ドルに達すると予想されている。

- コーティングは自動車産業において、腐食を防ぎ、車体を損傷から守るために使用される。OICAによると、2021年の世界の自動車生産台数は8,010万台に達し、前年の7,760万台から4%増加した。市場を成長させる主な要因は、人々が自動車を欲しがるため、より多くの自動車が製造されることである。

- LMCオートモーティブによると、2023年1月の世界の軽自動車販売台数は年間8,300万台であった。

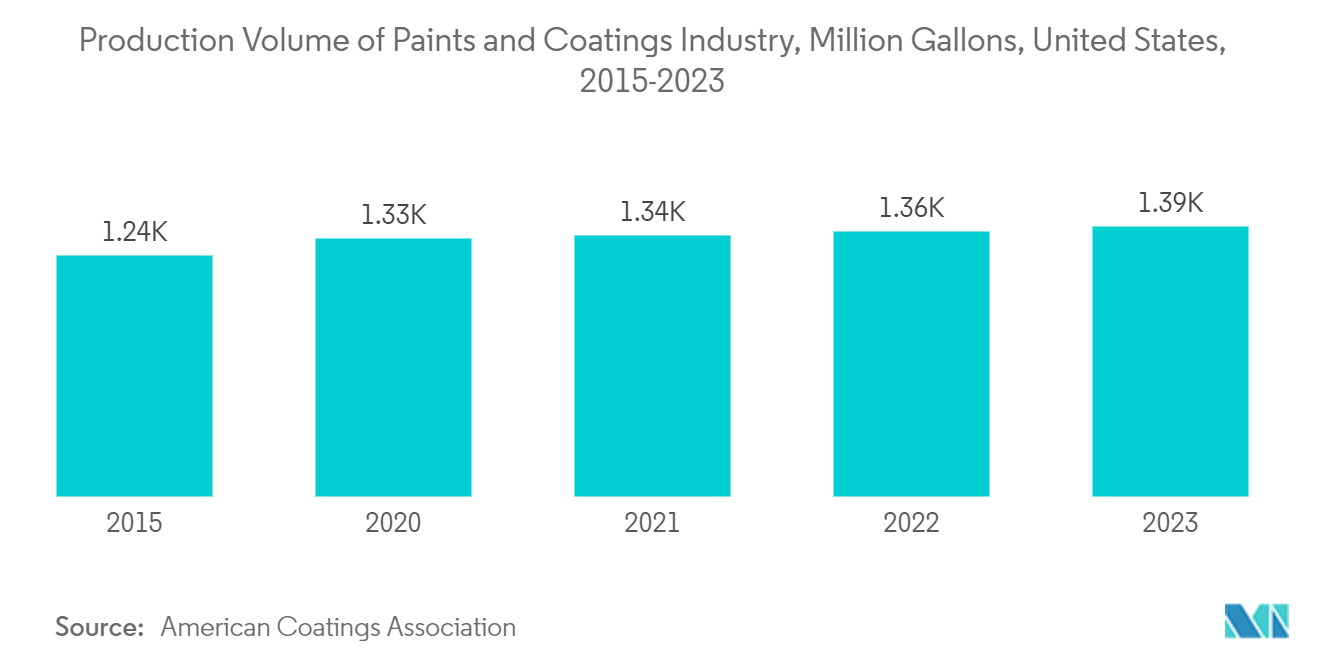

- 自動車用塗料とコーティングは、金属に保護層を与え、自動車の外観を向上させる表面処理である。米国の塗料・コーティング産業は、2021年には14億米ドルの黒字となる。

- 米国塗料協会によると、2021年、米国はカナダに11億米ドル、メキシコに6億3,200万米ドル、合計17億米ドルの塗料・コーティング剤を輸出する。

- これらの要因から、水性技術は今後数年間で最も高い成長率を示すと思われる。

サンプルをダウンロード

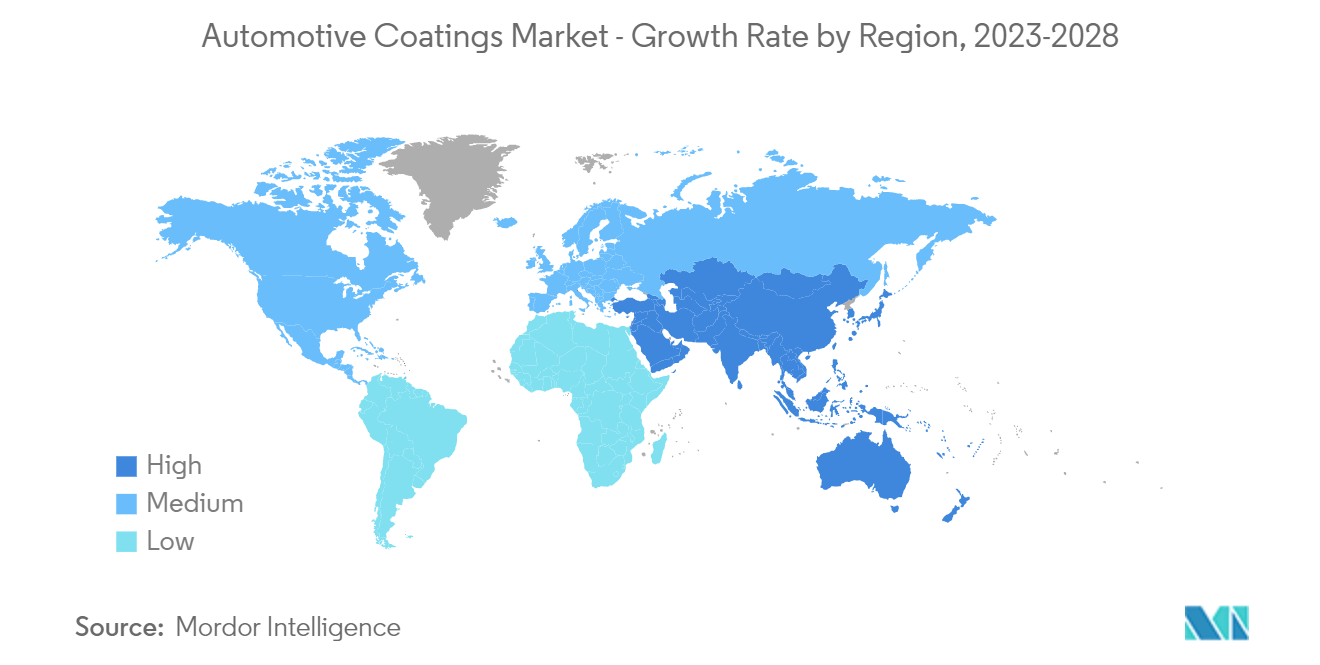

アジア太平洋地域の成長率が最も高いと予想される

- アジア太平洋地域は自動車用塗料の最大市場であり、北米、欧州がこれに続く。インドやASEAN諸国での自動車生産が、アジア太平洋地域の自動車用コーティング剤の需要を押し上げると予想される。

- 中古車を購入する人が増え、タクシーを利用する人が増え、アジアでは自動車の修理やボディ・ワークを行う場所が増えているため、自動車用コーティング剤の需要が高まる可能性が高い。

- 中国の自動車製造業は世界最大である。しかし、近年は生産台数、販売台数ともに減少し、減速傾向にある。中国汽車工業協会(CAAM)によると、2022年12月の中国の自動車販売台数は前年同月比8.4%減の256万台となったが、2022年通年では2,686万台に増加した。

- インド・ブランド・エクイティ財団によると、2027年までにインドの自動車市場は548億4,000万米ドルの規模になり、年平均成長率は9%を超える。2026年までに、インドの自動車産業は現在の5倍の自動車を輸出したいと考えている。

- 多くの自動車メーカーが業界のさまざまな部分に多額の資金を投入している。例えば、2022年11月、マルチ・スズキ・インディアは、新施設の建設や新モデルの製造など、複数のプロジェクトに8億6,512万米ドルを投入すると発表した。

- また、本予測の対象期間中、アジア太平洋地域が最も成長すると思われる。

サンプルをダウンロード