マーケットトレンド の アジア太平洋のエビ 産業

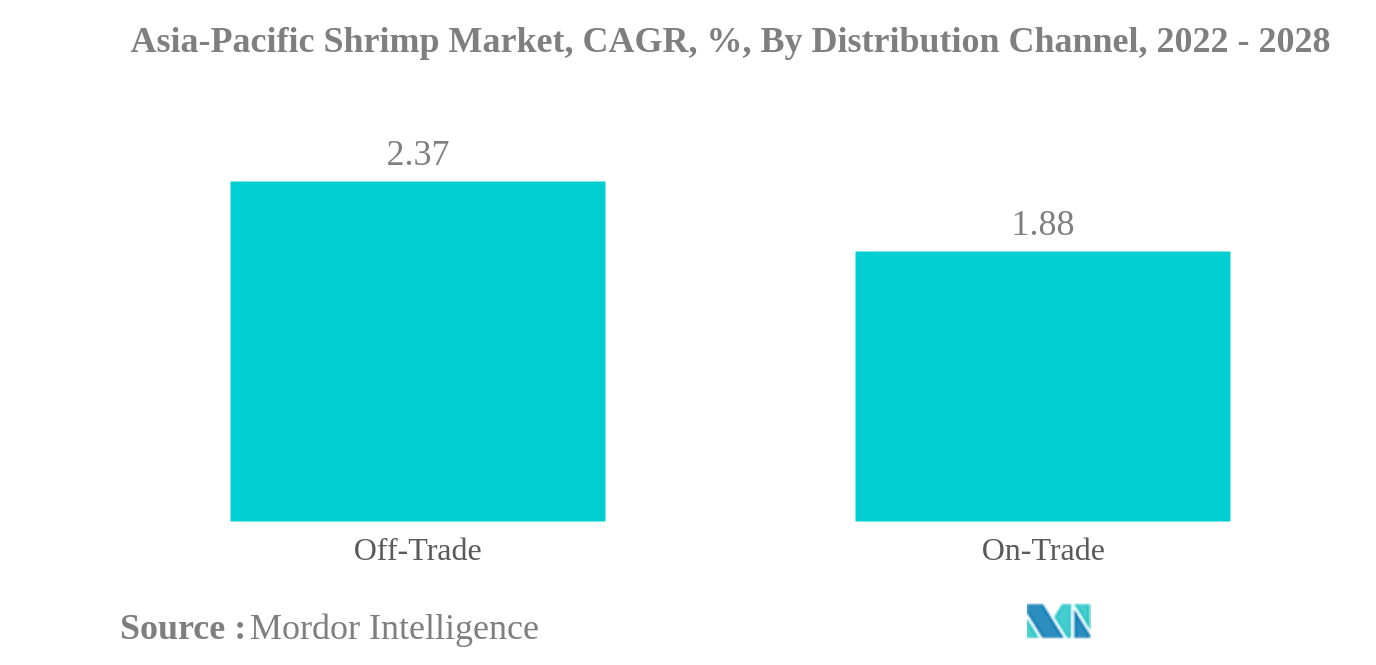

オン・トレードは最大の流通チャネル

- COVID-19の大流行により、パニック買いにより加工エビの需要が急増し、飼養密度が高まったため大量のエビが備蓄されるようになった。中国では、多くの集約的生産者が1平方メートルあたりおよそ120~160尾のエビをストックしており、中には1平方メートルあたり300尾をストックしているところもある。各国における大量の在庫の利用可能性は、様々な小売店を通じて多くのエビ・カテゴリーを供給することを可能にした。2018年から2021年の間に、エビ加工品カテゴリーの成長率は金額ベースで7.34%増加した。

- オン・トレード・チャネルが加工エビ事業を支配しており、金額ベースでは2018年から2021年の間にオン・トレード・チャネルを通じて6.37%の成長を記録した。外食産業は主に、その品質の高さから加工エビを入手している。エビは人に健康上の悪影響を及ぼす病気に感染している可能性がある。そのため、安全対策を施した加工・包装を行うことで、病気の感染を防ぐことができる。しかし、この地域の養殖セクターは急速に拡大しているため、価格はエビ養殖業者に大きく依存している。ほとんどの養殖動物の死亡率は月に1%程度である。

- オフトレードはエビ市場で最も急成長しているチャネルであり、予測期間中のCAGRは金額ベースで2.37%と予測されている。タイ・ユニオン・グループ(Thai Union Group PCL)、ウィンテック・スター社(Wynntech Star Sdn Bhd)、アペックス・フローズン・フーズ社(Apex Frozen Foods Ltd)、ブルースノー・フーズ社(Blue Snow Food Co.Ltd.などの主要企業は、製品のイノベーションとスーパーマーケットやオンラインストアなど様々な小売チャネルを通じた事業拡大に注力している。労働人口の増加により、消費者の食習慣や消費パターンが変化している一方、多忙なライフスタイルにより、食生活に合わせたエビ加工食品の需要が高まっている。

サンプルをダウンロード

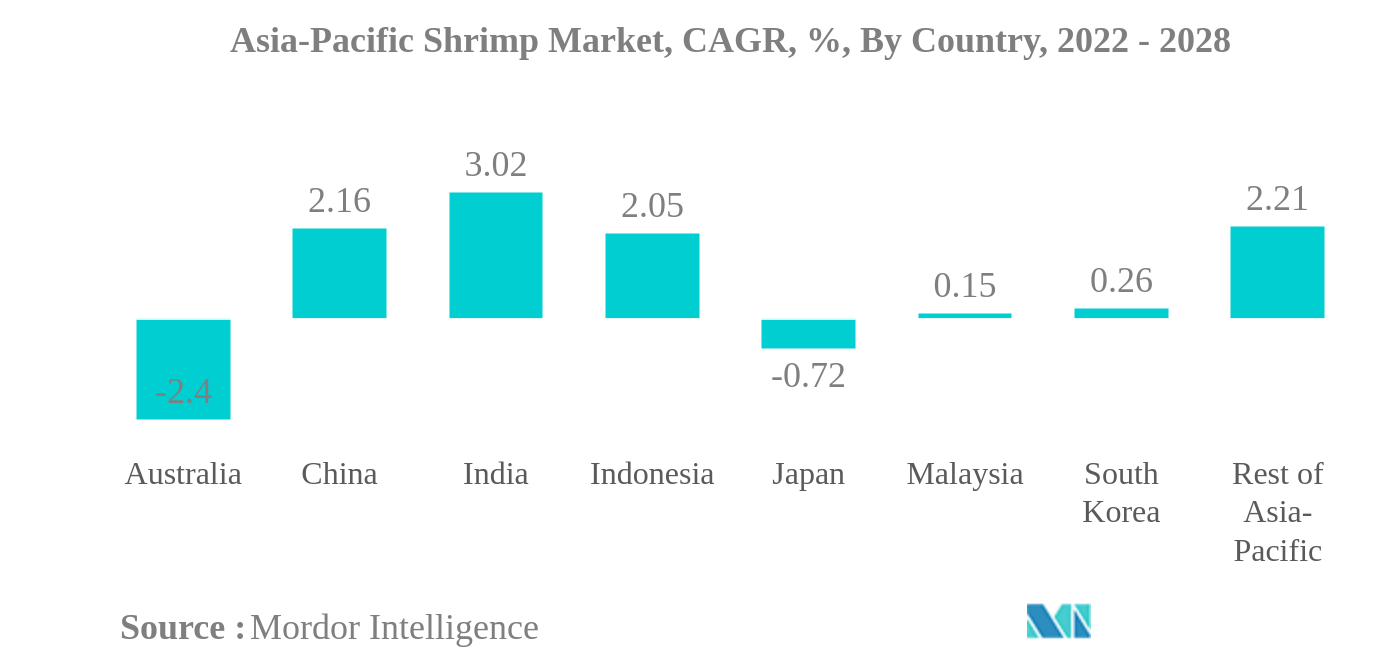

中国は最大の国

- エビの生産では中国が市場のリーダーであり、インド、インドネシアがそれに続く。中国は世界人口の5分の1を擁し、エビを含む世界の水産物生産量の3分の1を占めている。シーフードの人気は高く、地元の需要を満たすためにエビの輸入が必要なほどである。世界的にみても、中国はエビの生産量、輸出量、輸入量が多いことから、エビのトップ市場となっている。中国は年間約100万トンの養殖エビを生産しているが、輸出されるのはそのうちの20%未満である。2016年以降、同国へのエビ輸入量は481%増加し、2020年には輸入量が621,187トンに達する。

- インドは世界有数のエビ生産国であるにもかかわらず、生産量のほとんどを米国に輸出している。インドによるエビ輸出は、2016年から2020年にかけて年平均8%の割合で増加している。しかし、インドでは、都市中間層の増加、膨大な数の若者、エビの調理のしやすさ、魚介類は健康によいという考えが広く浸透していることから、エビの高価値な国内市場が形成されつつある。このため、予測期間中、インドのCAGRは金額ベースで3.02%と最も高くなると予測される。

- インドネシアは主にエビの輸出で収入を得ている。2016年から2020年の間に、インドネシアからのエビの輸出は27%以上増加した。エビの国内需要は他の水産物よりも相対的に低く、ほとんどの家庭にとってエビはまだ高価な蛋白源と見なされているからである。しかし、地元住民の購買力の急上昇とオン・トレード産業の台頭が、地元市場でのエビの売上を押し上げている。オン・トレード部門はインドネシア市場の58.80%の金額シェアを占めている。

サンプルをダウンロード