アジア太平洋地域種子処理市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.64 十億米ドル |

| 市場規模 (2026) | 1.71 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域種子処理市場分析

アジア太平洋地域種子処理市場規模は2025年に16億4,000万米ドルと評価され、2026年の17億1,000万米ドルから2031年には21億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは4.26%です。この加速は、包括的な種子被覆を推進する政府の義務付け、主要害虫複合体における耐性の高まり、殺虫および殺菌の作用機序を組み合わせた複合製剤の着実な普及に支えられています。チアメトキサムやクロチアニジンなどの有効成分を葉面散布と比較して30〜50%削減した用量で使用する低用量全身性コーティングは、シーズンを通じた保護を提供しながら、1ヘクタールあたりの総農薬使用量を最大60%削減します。多国籍メーカーと地域製剤メーカーとの戦略的提携が技術パイプラインを促進し、作物保護処方に組み込まれたデジタル分析がアップセルの可能性を生み出しています。

レポートの主要なポイント

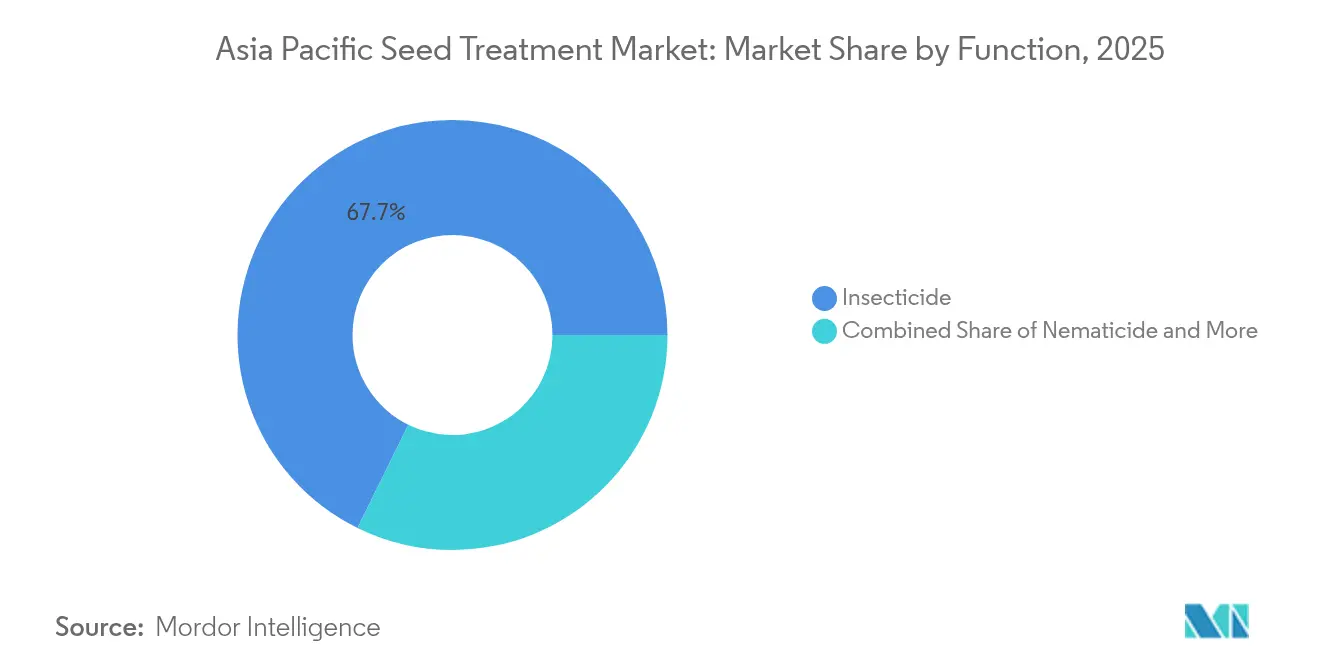

- 機能別では、殺虫剤処理が2025年のアジア太平洋地域種子処理市場シェアの67.72%をリードしており、2031年にかけてCAGR 4.37%で成長しています。

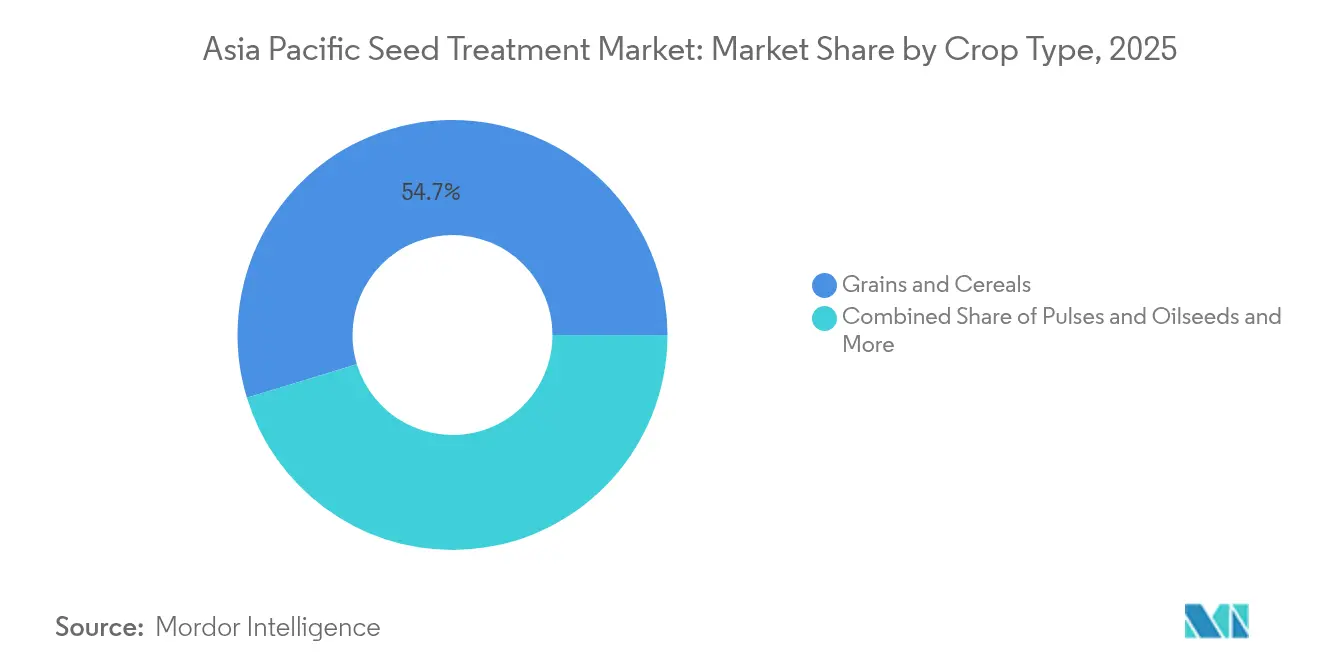

- 作物タイプ別では、穀物・シリアルが2025年のアジア太平洋地域種子処理市場規模の54.72%を占め、果物・野菜は同期間にCAGR 4.38%で拡大すると予測されています。

- 地域別では、中国が2025年のアジア太平洋地域種子処理市場において29.05%の収益シェアを占め、2031年までCAGR 5.21%という地域最速の成長率を記録しています。

- 上位5社のサプライヤーであるSyngenta Group、BASF、UPL、Corteva Agriscience、Bayerは、2025年のアジア太平洋地域種子処理市場シェアの56.35%を占めていました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域種子処理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高価値園芸作物における害虫耐性圧力の強化 | +0.8% | 東南アジアおよびインド | 中期(2〜4年) |

| インドのカリフシーズンにおける種子処理100%カバレッジに向けた政府の推進 | +0.6% | インドおよび南アジア | 短期(2年以内) |

| 熱帯気候に適した殺虫・殺菌複合製剤の台頭 | +0.7% | タイ、ベトナム、インドネシア | 中期(2〜4年) |

| ピレスロイド耐性害虫を管理するための低用量全身性殺虫剤種子コーティングの急速な普及 | +0.9% | アジア太平洋地域全体 | 中期(2〜4年) |

| 高付加価値種子投入資材を可能にする精密播種機器の導入 | +0.5% | 中国およびオーストラリア | 長期(4年以上) |

| 種子ケア処方へのデジタル分析を組み込む企業間協定 | +0.4% | 日本、オーストラリア、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高価値園芸作物における害虫耐性圧力の強化

トマト、ピーマン、メロン作物における主要害虫の耐性上昇により、農業従事者は多様な作用機序による種子保護パッケージを求めるようになっています。タイおよびベトナムの研究では、2022年以降ピレスロイド耐性が40%上昇していることが記録されています。合成有効成分を組み合わせた複合種子処理が支持を集め、早期シーズンの損失を18%削減し、輸出市場におけるプレミアム作物価格の維持に貢献しています。政府の普及サービスは現在、耐性管理ガイドラインを補助金付き種子キットにまとめて提供しています。メーカーは新規化学物質をアジア太平洋地域種子処理市場に迅速に投入することで、ブランド差別化を強化しています。

インドのカリフシーズンにおける種子処理100%カバレッジに向けた政府の推進

インドの農業省は、2026年までにすべての補助金付きカリフ種子供給を処理済みステータスに転換するため、1,920億インドルピー(23億米ドル)を拠出しました。[1]出典:農業・農家福祉省、「種子処理政策イニシアチブ」、agricoop.nic.inこのプログラムはインドのカリフ耕作面積の65%を占める米、綿花、サトウキビを対象としています。パンジャブ州のパイロット地区では、収量が23%向上し、害虫による損失が31%削減されました。義務的な種子認証に処理コンプライアンスが組み込まれたことで、アジア太平洋地域種子処理市場全体の基本需要が高まっています。実施上の障壁、農村部普及員のスキルギャップ、不安定なコールドチェーン連携が、民間企業によるラストマイル物流への共同投資を促しています。

熱帯気候に適した殺虫・殺菌複合製剤の台頭

高湿度とモンスーンの不安定さが病原体と害虫のサイクルを加速させています。Syngentaはシンガポールに多大な投資を行い、高温下でも安定した二重有効成分フィルムを開発しました。マレーシアにおけるBASFの同様の投資により、ASEAN相互承認協定の下で登録期間が短縮され、東南アジアにおける複合製品の普及が促進されています。農業従事者は、ワンパスコーティングの簡便さと1ヘクタールあたりの顕著なコスト削減を高く評価しており、アジア太平洋地域種子処理市場のプレミアム熱帯製剤への傾向が定着しています。

ピレスロイド耐性害虫を管理するための低用量全身性殺虫剤種子コーティングの急速な普及

アジア太平洋地域全体でピレスロイド耐性害虫集団が拡大していることを受け、低用量全身性殺虫剤種子コーティングの採用が急速に進んでいます。このコーティングは、環境への暴露を最小限に抑えながら標的を絞った防除を提供し、有益昆虫の個体群を保全します。この技術的転換は、綿花のボールワームや野菜作物のアブラムシなど、広範な耐性発達によって従来の葉面散布が効果を失った主要害虫におけるピレスロイド耐性という重大な課題に対応するものです。チアメトキサムやクロチアニジンなどの有効成分を葉面散布と比較して30〜50%削減した用量で使用する低用量全身性コーティングは、シーズンを通じた保護を提供しながら、1ヘクタールあたりの総農薬使用量を最大60%削減します。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 1ヘクタールあたりの支出を制限する零細農家の分散した経営基盤 | -0.9% | インドおよび東南アジア | 短期(2年以内) |

| 日本およびオーストラリアにおけるネオニコチノイドの規制撤廃 | -0.6% | 日本およびオーストラリア | 中期(2〜4年) |

| 微生物コーティングの保存期間を短縮するコールドチェーンのギャップ | -0.4% | 熱帯農村地域 | 中期(2〜4年) |

| シペルメトリンおよびアバメクチンの有効成分価格の不安定性 | -0.7% | 地域全体の価格感応度の高い市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

1ヘクタールあたりの支出を制限する零細農家の分散した経営基盤

アジアの多くの地域では平均農場規模が2ヘクタール未満にとどまっており、種子処理への可処分所得は総投入コストの3%未満に制限されています。[2]出典:国際連合食糧農業機関、「アジア太平洋地域小規模農家農場構造2024年」、fao.org共同購入スキームとマイクロファイナンスの融資ラインが経済的格差に対応していますが、行政上の摩擦と返済リスクにより普及が鈍化しています。企業は収穫時払いモデルを試験導入していますが、規模拡大は依然として難しい状況です。その結果、アジア太平洋地域種子処理市場では、市場アクセスが限られた遠隔地区を中心に普及が不均一になっています。

日本およびオーストラリアにおける特定ネオニコチノイドの規制撤廃

日本によるクロチアニジンおよびチアメトキサムの種子使用に関する段階的禁止と、オーストラリアの継続的な見直しにより、17の主力ブランドで製剤の変更が余儀なくされています。[3]出典:オーストラリア農薬・動物用薬品庁、「ネオニコチノイド見直し更新情報」、apvma.gov.au代替化学物質のコストは最大32%高く、追加の検証試験が必要となるため、短期的な利益率が低下しています。販売業者は2026年初頭の供給不足に備えています。これらの変更は、準拠した代替品が普及するまでの間、アジア太平洋地域種子処理市場の短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:殺虫剤が多様な化学物質によるリーダーシップを強化

殺虫剤処理は2025年に67.72%の市場シェアを占め、2031年にかけてCAGR 4.37%という最速の成長軌道を維持しており、アジア太平洋地域の多様な農業システム全体にわたる持続的な害虫圧力と、耐性課題への対応における同セグメントの急速な技術進化の両方を反映しています。同セグメントの優位性は、広範なピレスロイド耐性に対処する低用量全身性コーティングのイノベーションによってますます牽引されており、メーカーは有効成分の使用量を30〜50%削減しながらシーズンを通じた効果を維持する精密施用技術を開発しています。この技術的転換は、従来の葉面散布が効果を失った綿花・野菜生産システムにおいて特に顕著であり、種子施用技術による耐性管理ソリューションを提供できる企業にとってプレミアム市場の機会を創出しています。

殺菌剤処理は2番目に大きい機能別セグメントを占めており、東南アジアの湿潤熱帯気候における高価値園芸作物での菌類病原体の増加と、水稲生産システムにおけるモンスーン関連の病害圧力によって牽引されています。殺菌剤セグメントは、土壌媒介性の初期シーズン病害と作物定着・収量ポテンシャルを脅かす新興の葉面病原体の両方に対処する、複数の作用機序を統合した複合製剤から恩恵を受けています。殺線虫剤の施用は専門的ながら成長中のセグメントを代表しており、特にトマトや観賞植物などの高価値作物において土壌媒介性線虫が重大な経済的損失をもたらしていますが、施用技術の改善と熱帯土壌条件における有効成分安定性の向上が市場拡大を牽引しています。特にISO 14001環境マネジメント規格および各国の農薬登録要件に関する規制コンプライアンスの枠組みは、すべての機能別セグメントにわたり、効果を維持しながら環境負荷を軽減し輸出市場要件を満たす低影響製剤に向けた製品開発に影響を与えています。

作物タイプ別:穀物が数量面をリードし、果物が最も急速な成長を記録

穀物・シリアルは2025年に54.72%の市場シェアで首位を占め、多様な害虫複合体に対する包括的な種子保護を必要とする地域の米・小麦生産システムを反映しており、果物・野菜は輸出市場の拡大とプレミアム品質要件に牽引されてCAGR 4.38%という最速成長セグメントとして浮上しています。穀物セグメントは政府支援プログラムと機械化施用システムの恩恵を受け、大規模農地にわたってコスト効率の高い種子処理の展開を可能にしています。綿花やサトウキビを含む商業作物は統合害虫管理の導入に支えられて安定した成長を維持し、豆類・油糧種子はたんぱく質豊富な作物への食習慣の変化に伴い新興の機会を示しています。

過去の分析によると、穀物・シリアルは2020〜2024年にCAGR 6.2%を維持しており、2031年までの予測成長率3.96%と比較すると、伝統的作物における市場成熟が示されている一方、果物・野菜は過去の成長率3.8%から予測拡大率4.38%へと加速しています。果物・野菜セグメントの加速は、消費者の品質への期待と輸出市場のコンプライアンス要件の高まりを反映しており、種子処理が国際的な植物検疫基準への適合に不可欠となっています。芝生・観賞用作物の施用は数量面では小規模ですが、美的品質要件と専門製剤の必要性からプレミアム価格を実現しています。GLOBALG.A.P.認証などの規制枠組みが輸出志向の果物・野菜生産における種子処理の採用を促進し、専門製剤の持続可能な成長機会を創出しています。

地域分析

中国は2025年に29.05%の市場シェアを占め、2031年にかけてCAGR 5.21%という最高の成長率を記録しており、同国の農業近代化イニシアチブと、1億6,500万ヘクタールの耕作地全体への種子処理展開におけるスケールメリットを反映しています。中国の市場リーダーシップは規模と高度さの両面を反映しており、同国の農業近代化プログラムが大規模農業経営全体にわたる精密種子処理技術とデジタル施用モニタリングシステムの採用を推進しています。食糧安全保障と持続可能な農業への政府のコミットメントにより、種子処理インフラへの投資が増加し、国有企業が国際企業と提携して地域に適応した製剤を開発しています。地域の成長パターンは、機械化農業が効率的な種子処理展開を可能にする北東部の各省における採用の加速と、プレミアム価格を実現する専門作物施用に焦点を当てた南部地域の動向を示しています。

インドの市場拡大は、政府の政策支援と農家の種子処理効果に対する認識の高まりの収束によって牽引されており、プラダン・マントリ・ファサル・ビマ・ヨジャナ(農業保険プログラム)が種子処理を含む包括的な作物保護慣行を奨励しています。同国の多様な農業気候ゾーンが専門製剤の機会を創出しており、東部各州での水稲向け処理から西部地域での綿花・サトウキビ施用まで多岐にわたります。過去のCAGR 3.9%(2020〜2024年)は、機械化の進展と企業農業イニシアチブの拡大に支えられ、2031年にかけて予測CAGR 4.59%へと加速しています。

東南アジア市場は最も高い成長ポテンシャルを示しており、タイ、ベトナム、インドネシアが輸出志向農業と技術採用イニシアチブを通じて地域拡大をリードしています。タイの投資委員会は種子処理施設を含む農業技術投資として12億米ドルを承認し、ベトナムの農業近代化プログラムは2027年までに種子処理カバレッジを40%増加させることを目標としています。オーストラリアと日本はプレミアム製品の採用と厳格な規制コンプライアンスを特徴とする成熟市場を代表しており、両国は革新的な種子処理ソリューションの需要を促進する高度な耐性管理プロトコルを導入しています。オーストラリアのオーストラリア農薬・動物用薬品庁(APVMA)登録制度や日本の食品安全委員会基準などの規制枠組みは、高い製品品質を確保しながら、包括的な規制専門知識を有する既存企業に有利な参入障壁を形成しています。

競争環境

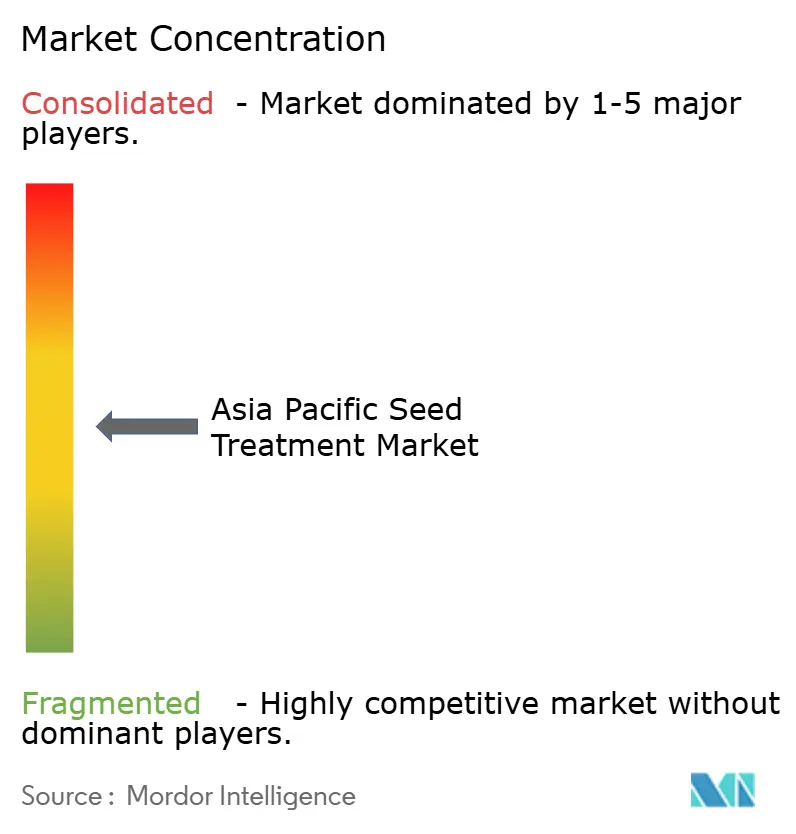

アジア太平洋地域種子処理市場は上位5社が市場シェアの約57%を支配するという中程度の集中度を示しており、確立した多国籍企業の存在と地域専門企業の機会のバランスが取れた競争環境を形成しています。市場ダイナミクスは、多様な各国登録要件をナビゲートする複雑さが小規模プレイヤーにとって重大な参入障壁を形成するため、包括的な製品ポートフォリオと強固な規制対応能力を持つ企業に有利に働きます。

戦略的差別化はますます化学ソリューションと精密施用技術を中心に展開しており、主要企業は多様な地域ニーズに対応するため、研究開発パートナーシップおよび地元製造能力への投資を積極的に行っています。競争の激化は戦略的パートナーシップと技術ライセンス契約を通じて進んでおり、SyngentaのIntrinsyx Bio(内生菌ベース製剤)との協力や、BASFの地域製品開発のための中国パートナーとの提携がその代表例です。

ホワイトスペースの機会は化学種子処理と精密施用システムに存在しており、既存プレイヤーは新興市場ニーズへの迅速な対応が可能な専門バイオテクノロジー企業および農業テクノロジースタートアップからの競争に直面しています。競争優位のためのテクノロジー展開には、デジタル施用モニタリング、害虫圧力予測のための予測分析、特定地域の害虫複合体と規制要件に対応したカスタム製剤開発が含まれます。特にISO 9001品質マネジメント規格への準拠と各国の農薬登録要件に関する規制コンプライアンスの枠組みは、十分なリソースを有するプレイヤー間で市場シェアを集約させる競争差別化要因と市場参入障壁の両方として機能しています。

アジア太平洋地域種子処理産業のリーダー企業

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:UPLは、Advanta Seeds International Mauritius(子会社)を通じて、中国のWuhan Advanta Seeds Company Limitedを買収しました。この戦略的な動きはUPLの中国種子市場への参入を示すものであり、アジアにおけるプレゼンスを強化するものです。この動きはUPLの種子処理と流通における能力を高め、アジア太平洋地域の種子市場における成長を支援します。

- 2025年5月:BASFの農業部門は、株式上場の準備を進める中、アジアおよびグローバル種子市場への拡大を計画しています。この動きは高成長地域を活用し、作物保護と種子処理技術における地位を強化することを目的としています。

- 2025年3月:Syngenta Australiaは、フザリウム茎基腐病(重大な収量損失の原因となる病害)に対抗するため、小麦および大麦向け種子処理剤VICTRATOを導入しました。TYMIRIUM技術を活用し、初期感染から根と茎を保護します。オーストラリア全土で300回以上のトライアルを実施した後、VICTRATOはリスクの高い地域での播種時に、農業従事者に優れた作物健康状態、改善された穀物品質、より大きな安心感を提供します。

アジア太平洋地域種子処理市場レポートの範囲

殺菌剤、殺虫剤、殺線虫剤は機能別セグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物は作物タイプ別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムは国別セグメントとしてカバーされています。| 殺菌剤 |

| 殺虫剤 |

| 殺線虫剤 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用植物 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| 機能別 | 殺菌剤 |

| 殺虫剤 | |

| 殺線虫剤 | |

| 作物タイプ別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用植物 | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋地域その他 |

市場の定義

- 機能別 - 殺虫剤、殺菌剤、殺線虫剤は種子または苗の処理に使用される作物保護化学品です。

- 施用方法別 - 種子処理とは、播種前の種子または本圃への移植前の苗に作物保護化学品を施用する方法です。

- 作物タイプ別 - これは、シリアル、豆類、油糧種子、果物、野菜、芝生および観賞用作物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合雑草管理(IWM)とは、農業従事者が問題のある雑草を防除する最善の機会を得るために、生育シーズン全体を通じて複数の雑草防除技術を組み込む手法です。 |

| ホスト植物 | ホスト植物とは、有益な微生物と関係を構築し、その定着を助ける植物です。 |

| 病原体 | 疾病を引き起こす生物体です。 |

| ハービゲーション | ハービゲーションとは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)とは、植物および動物から得られた食品または飼料において許容される農薬残留物の最大制限値です。 |

| IoT | モノのインターネット(IoT)とは、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種とは、作物に使用される除草剤に耐性を持つよう遺伝子工学的に改良された植物種です。 |

| ケミゲーション | ケミゲーションとは、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護とは、農業作物に損害をもたらす害虫、雑草、植物病害などのさまざまな有害生物から作物収量を守る方法です。 |

| 種子処理 | 種子処理は、種子または苗から種子伝染性または土壌媒介性の有害生物を消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸とは、害虫を防除するために作物保護化学品を気体状態で施用することです。 |

| 誘引剤 | 誘引剤とは、害虫を誘引し、毒殺などの様々な方法で駆除するために使用される食物またはその他の物質です。 |

| 接触性殺菌剤 | 接触性農薬は作物の汚染を防止し、菌類病原体と戦います。有害生物(菌類)と接触した時にのみ作用します。 |

| 浸透性殺菌剤 | 浸透性殺菌剤とは、植物に吸収され、その後植物内に移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬剤投与(MDA) | 集団薬剤投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす有害生物です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤とは、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤とは、種子または苗の出芽(発芽)後に農地に施用して雑草を防除する除草剤です。 |

| 有効成分 | 有効成分とは、農薬製品において害虫を駆除、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 米国農務省は、食料、農業、天然資源および関連課題についてリーダーシップを提供します。 |

| 米国雑草学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、および普及活動を促進しています。 |

| 水和性懸濁剤(SC) | 水和性懸濁剤(SC)は、固体の有効成分が水中に分散した作物保護化学品の製剤の一種です。 |

| 水和剤(WP) | 水和剤(WP)とは、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)とは、散布溶液を調製するために水で希釈する必要がある農薬の濃縮液状製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷は土壌媒介性病原体による植物への侵入を容易にし、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は環境・侵略的生物委員会が所有し、雑草管理に関する全国的な指針を提供します。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。価格にインフレは含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を把握するために、様々なレベルと職務にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム