Größe und Marktanteil des Saatgutbehandlungsmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.64 Milliarden US-Dollar |

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Saatgutbehandlungsmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Saatgutbehandlungsmarkts im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 1,64 Milliarden USD geschätzt und soll von 1,71 Milliarden USD im Jahr 2026 auf 2,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,26 % während des Prognosezeitraums (2026–2031). Die Beschleunigung wird durch staatliche Vorschriften, die eine umfassende Saatgutbehandlung fördern, durch zunehmende Resistenzen bei bedeutenden Schädlingskomplexen sowie durch den stetigen Einsatz von Kombinationsformulierungen, die insektizide und fungizide Wirkmechanismen verbinden, vorangetrieben. Niedrigdosierte systemische Beschichtungen, die Wirkstoffe wie Thiamethoxam und Clothianidin in um 30–50 % reduzierten Mengen im Vergleich zu Blattapplikationen einsetzen, bieten einen saisonalen Schutz und reduzieren dabei die gesamte Pestizidfracht pro Hektar um bis zu 60 %. Strategische Allianzen zwischen multinationalen Herstellern und lokalen Formulierern treiben die Technologiepipeline voran, während in Pflanzenschutzempfehlungen eingebettete digitale Analysen Möglichkeiten für Zusatzverkäufe schaffen.

Wichtigste Erkenntnisse des Berichts

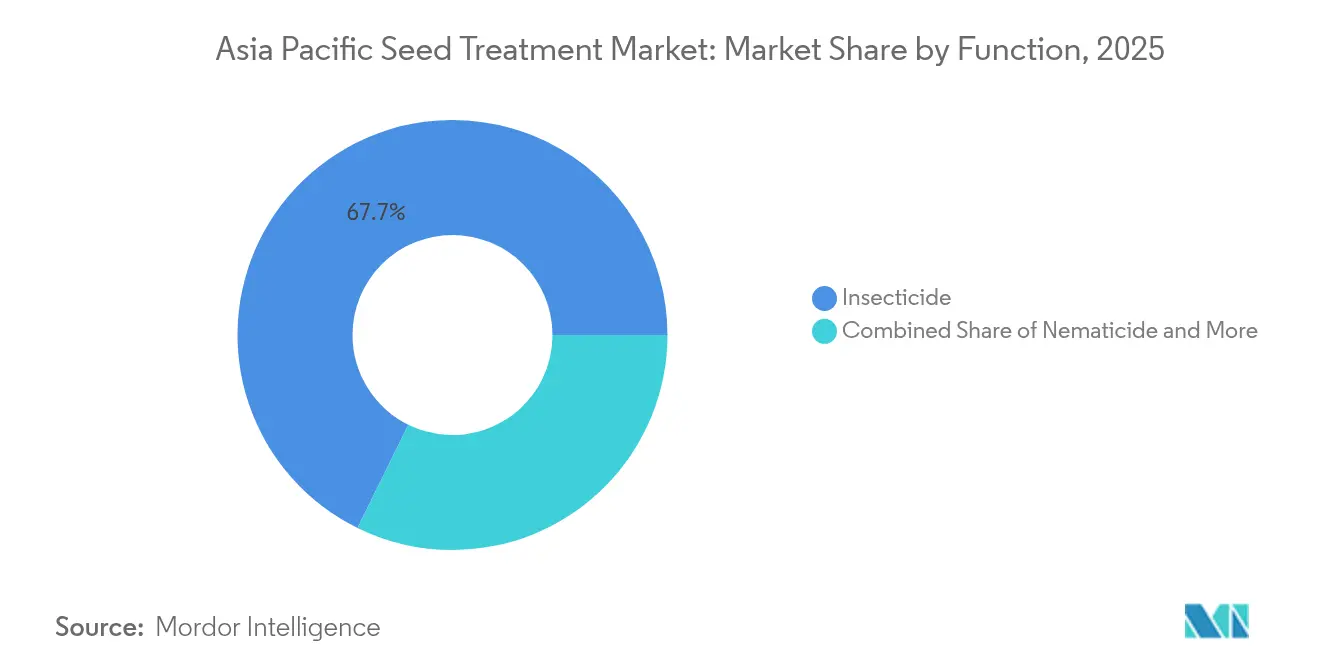

- Nach Funktion führten Insektizidbehandlungen im Jahr 2025 mit einem Marktanteil von 67,72 % am Saatgutbehandlungsmarkt im asiatisch-pazifischen Raum und verzeichnen bis 2031 eine CAGR von 4,37 %.

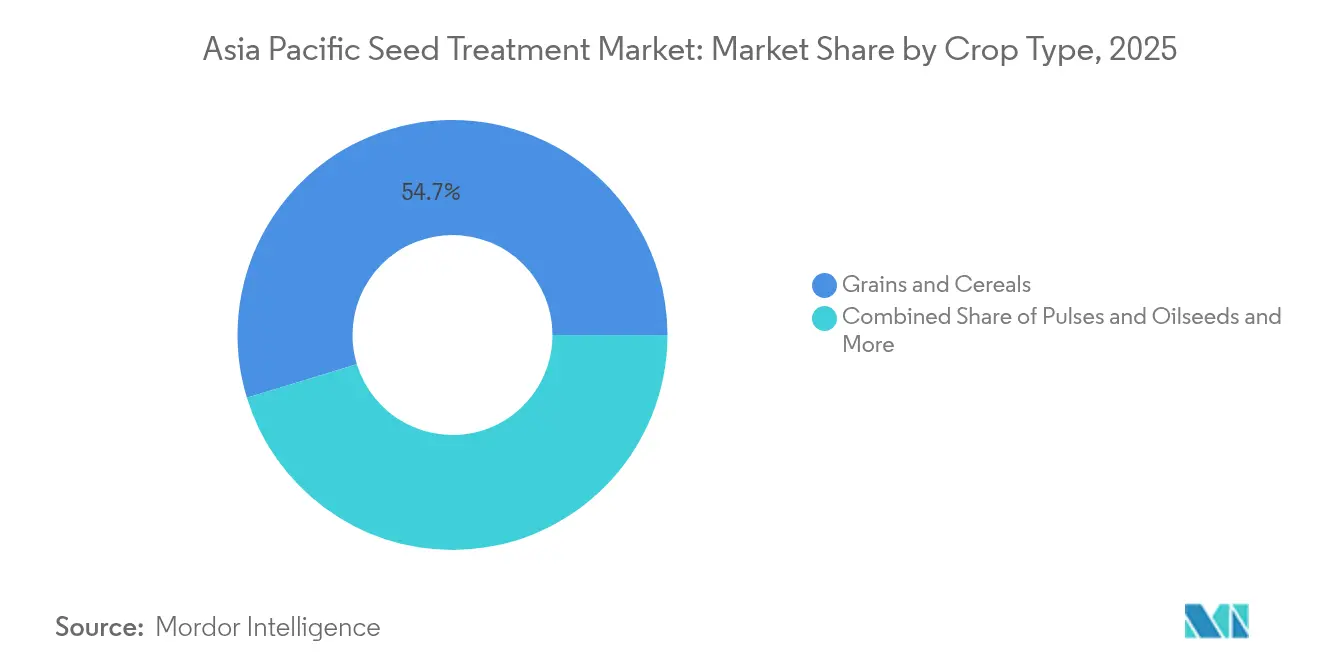

- Nach Kulturpflanzenart entfielen im Jahr 2025 54,72 % der Marktgröße des Saatgutbehandlungsmarkts im asiatisch-pazifischen Raum auf Getreide und Zerealien, während für Obst und Gemüse im gleichen Zeitraum eine CAGR von 4,38 % prognostiziert wird.

- Nach Geografie hielt China im Jahr 2025 mit 29,05 % den größten Umsatzanteil am Saatgutbehandlungsmarkt im asiatisch-pazifischen Raum und verzeichnete mit 5,21 % bis 2031 zugleich die höchste regionale CAGR.

- Die fünf größten Anbieter – Syngenta Group, BASF, UPL, Corteva Agriscience und Bayer – hielten im Jahr 2025 zusammen 56,35 % des Marktanteils am Saatgutbehandlungsmarkt im asiatisch-pazifischen Raum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum Saatgutbehandlungsmarkt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Schädlingsresistenzdruck auf hochwertige Gartenbaupflanzen | +0.8% | Südostasien und Indien | Mittelfristig (2–4 Jahre) |

| Staatliche Initiative zur 100%igen Saatgutbehandlungsabdeckung in Indiens Kharif-Saison | +0.6% | Indien und Südasien | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Kombinationsformulierungen aus Insektizid und Fungizid, angepasst an tropische Klimabedingungen | +0.7% | Thailand, Vietnam und Indonesien | Mittelfristig (2–4 Jahre) |

| Rasche Einführung niedrigdosierter systemischer Insektizid-Saatgutbeschichtungen zur Bekämpfung pyrethroidresistenter Schädlinge | +0.9% | Gesamter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionspflanzmaschinen, die den Einsatz margenstarker saatgutangewendeter Betriebsmittel ermöglichen | +0.5% | China und Australien | Langfristig (≥ 4 Jahre) |

| Unternehmensvereinbarungen zur Einbettung digitaler Analysen in Saatgutschutzempfehlungen | +0.4% | Japan, Australien und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Schädlingsresistenzdruck auf hochwertige Gartenbaupflanzen

Eskalierender Widerstand bei wichtigen Insekten in Tomaten-, Paprika- und Melonenkulturen zwingt Landwirte, Saatgutschutzpakete mit mehreren Wirkmechanismen nachzufragen. Studien in Thailand und Vietnam verzeichnen seit 2022 einen Anstieg der Pyrethroidresistenz um 40 %. Kombinierte Saatgutbehandlungen, die synthetische Wirkstoffe zusammenführen, gewinnen an Beliebtheit, reduzieren Frühsaisonverluste um 18 % und stützen die Preisprämie bei Kulturpflanzen für Exportmärkte. Staatliche Beratungsdienste bündeln nun Resistenzmanagementleitlinien mit subventionierten Saatgutkits. Hersteller nutzen dies, indem sie neue Chemikalien beschleunigt in den Saatgutbehandlungsmarkt im asiatisch-pazifischen Raum einführen und so die Markendifferenzierung stärken.

Staatliche Initiative zur 100%igen Saatgutbehandlungsabdeckung in Indiens Kharif-Saison

Indiens Landwirtschaftsministerium hat 192 Milliarden INR (2,3 Milliarden USD) bereitgestellt, um bis 2026 alle subventionierten Kharif-Saatgutlieferungen auf behandelten Status umzustellen.[1]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, „Saatgutbehandlungs-Politikinitiative”, agricoop.nic.in Das Programm umfasst Reis, Baumwolle und Zuckerrohr und repräsentiert 65 % der Kharif-Anbaufläche Indiens. Pilotbezirke in Punjab erzielten Ertragssteigerungen von 23 % und eine Reduzierung von Schädlingsverlusten um 31 %. Die obligatorische Saatgutzertifizierung beinhaltet nun die Einhaltung von Behandlungsvorschriften, was die Basalnachfrage im Saatgutbehandlungsmarkt im asiatisch-pazifischen Raum steigert. Umsetzungshürden, Qualifikationslücken bei Landberatern und inkonsistente Kühlkettenverbindungen veranlassen Privatunternehmen, gemeinsam in die Logistik der letzten Meile zu investieren.

Zunahme von Kombinationsformulierungen aus Insektizid und Fungizid, angepasst an tropische Klimabedingungen

Hohe Luftfeuchtigkeit und Monsunvolatilität beschleunigen Erreger- und Schädlingszyklen. Syngenta hat erheblich in Singapur investiert, um Doppelwirkstofffilme zu entwickeln, die bei hohen Temperaturen stabil bleiben. Ähnliche Investitionen von BASF in Malaysia haben die Zulassungsfristen im Rahmen gegenseitiger ASEAN-Anerkennungsabkommen verkürzt und damit die Einführung von Kombinationsprodukten in Südostasien gefördert. Landwirte schätzen die vereinfachte Einmal-Beschichtung und die bemerkenswerte Kostenersparnis pro Hektar, was den Trend des Saatgutbehandlungsmarkts im asiatisch-pazifischen Raum hin zu Premium-Tropikalformulierungen festigt.

Rasche Einführung niedrigdosierter systemischer Insektizid-Saatgutbeschichtungen zur Bekämpfung pyrethroidresistenter Schädlinge

Die Verbreitung pyrethroidresistenter Schädlingspopulationen im asiatisch-pazifischen Raum treibt die beschleunigte Einführung niedrigdosierter systemischer Insektizid-Saatgutbeschichtungen voran, die gezielten Schutz bieten und gleichzeitig die Umweltbelastung minimieren sowie Nutzinsektenpopulationen erhalten. Dieser Technologiewandel begegnet der kritischen Herausforderung der Pyrethroidresistenz bei wichtigen Schädlingen wie Baumwollkapselwurm und Blattläusen in Gemüsekulturen, wo herkömmliche Blattapplikationen aufgrund weitverbreiteter Resistenzentwicklung an Wirksamkeit verloren haben. Niedrigdosierte systemische Beschichtungen, die Wirkstoffe wie Thiamethoxam und Clothianidin in um 30–50 % reduzierten Mengen im Vergleich zu Blattapplikationen einsetzen, bieten einen saisonalen Schutz und reduzieren dabei die gesamte Pestizidfracht pro Hektar um bis zu 60 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kleinbauernbasis, die den Pro-Hektar-Aufwand begrenzt | -0.9% | Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Rückzug von Neonikotinoiden in Japan und Australien | -0.6% | Japan und Australien | Mittelfristig (2–4 Jahre) |

| Kühlkettenlücken, die die Haltbarkeitsdauer mikrobieller Beschichtungen verkürzen | -0.4% | Tropische ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Volatile Wirkstoffpreise für Cypermethrin und Abamectin | -0.7% | Preissensible Märkte in der gesamten Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kleinbauernbasis, die den Pro-Hektar-Aufwand begrenzt

Die durchschnittliche Betriebsgröße liegt in weiten Teilen Asiens unter 2 Hektar, was das verfügbare Einkommen für Saatgutbehandlungen auf unter 3 % der gesamten Betriebsmittelkosten begrenzt.[2]Quelle: Ernährungs- und Landwirtschaftsorganisation, „Kleinbetriebsstruktur im asiatisch-pazifischen Raum 2024”, fao.org Genossenschaftliche Einkaufsgemeinschaften und Mikrofinanzierungsangebote begegnen dem Erschwinglichkeitsproblem, doch administrative Hürden und Rückzahlungsrisiken verlangsamen die Marktdurchdringung. Unternehmen erproben Zahlung-bei-Ernte-Modelle, doch die Skalierung bleibt schwierig. Infolgedessen verzeichnet der Saatgutbehandlungsmarkt im asiatisch-pazifischen Raum eine ungleichmäßige Akzeptanz, insbesondere in abgelegenen Bezirken mit begrenztem Marktzugang.

Regulatorischer Rückzug ausgewählter Neonikotinoide in Japan und Australien

Japans schrittweises Verbot von Clothianidin und Thiamethoxam in Saatgutanwendungen sowie Australiens laufende Überprüfung erzwingen eine Neuformulierung von 17 führenden Marken.[3]Quelle: Australische Behörde für Pestizide und Veterinärmedikamente, „Aktualisierung der Neonikotinoid-Überprüfung”, apvma.gov.au Ersatzchemikalien kosten bis zu 32 % mehr und erfordern zusätzliche Validierungsversuche, was kurzfristige Margen belastet. Händler bereiten sich auf Versorgungslücken Anfang 2026 vor. Diese Veränderungen dämpfen das kurzfristige Wachstum des Saatgutbehandlungsmarkts im asiatisch-pazifischen Raum, bis konforme Alternativen skaliert werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Insektizide festigen Marktführerschaft durch diversifizierte Chemie

Insektizidbehandlungen hielten im Jahr 2025 einen Marktanteil von 67,72 % und behielten zugleich die höchste Wachstumsrate mit einer CAGR von 4,37 % bis 2031 bei, was sowohl den anhaltenden Schädlingsdruck in den vielfältigen Agrarsystemen des asiatisch-pazifischen Raums als auch die rasche technologische Entwicklung des Segments als Reaktion auf Resistenzprobleme widerspiegelt. Die Dominanz des Segments wird zunehmend durch Innovationen bei niedrigdosierten systemischen Beschichtungen vorangetrieben, die der weit verbreiteten Pyrethroidresistenz begegnen, wobei Hersteller Präzisionsapplikationstechnologien entwickeln, die den Wirkstoffeinsatz um 30–50 % reduzieren und gleichzeitig eine saisonale Wirksamkeit aufrechterhalten. Dieser technologische Wandel ist besonders ausgeprägt in Baumwoll- und Gemüseproduktionssystemen, wo herkömmliche Blattapplikationen an Wirksamkeit verloren haben und somit Premium-Marktchancen für Unternehmen schaffen, die Resistenzmanagementlösungen durch saatgutangewendete Technologien anbieten können.

Fungizidbehandlungen erfassen das zweitgrößte Funktionssegment, angetrieben durch monsunbedingte Krankheitsdrücke in Reisproduktionssystemen und die zunehmende Verbreitung pilzlicher Krankheitserreger in hochwertigen Gartenbaukulturen in den feuchttropischen Klimazonen Südostasiens. Das Fungizidsegment profitiert von Kombinationsformulierungen, die mehrere Wirkmechanismen integrieren und sowohl früh-saisonale bodenbürtige Krankheiten als auch aufkommende Blattpathogene bekämpfen, die die Bestandsetablierung und das Ertragspotenzial gefährden. Nematizidanwendungen stellen ein spezialisiertes, aber wachsendes Segment dar, insbesondere bei hochwertigen Kulturen wie Tomaten und Zierpflanzen, wo bodenbürtige Nematoden erhebliche wirtschaftliche Verluste verursachen, wobei die Marktexpansion durch verbesserte Applikationstechnologien und eine erhöhte Wirkstoffstabilität in tropischen Bodenbedingungen vorangetrieben wird. Regulatorische Rahmenbedingungen, insbesondere ISO 14001-Umweltmanagementstandards und nationale Pestizidzulassungsanforderungen, beeinflussen die Produktentwicklung in allen Funktionssegmenten hin zu wirkungsärmeren Formulierungen, die die Wirksamkeit aufrechterhalten und gleichzeitig den ökologischen Fußabdruck reduzieren sowie Exportmarktanforderungen erfüllen.

Nach Kulturpflanzenart: Getreide dominiert das Volumen, während Obst den stärksten Zuwachs verzeichnet

Getreide und Zerealien dominierten im Jahr 2025 mit einem Marktanteil von 54,72 % und spiegeln damit die Reis-Weizen-Produktionssysteme der Region wider, die einen umfassenden Saatgutschutz gegen vielfältige Schädlingskomplexe erfordern, während Obst und Gemüse mit einer CAGR von 4,38 % als das am schnellsten wachsende Segment hervortrat, angetrieben durch die Ausweitung des Exportmarkts und Anforderungen an Premiumqualität. Das Getreidesegment profitiert von staatlichen Förderprogrammen und mechanisierten Applikationssystemen, die einen kosteneffizienten Einsatz von Saatgutbehandlungen auf großen Anbauflächen ermöglichen. Handelspflanzen, einschließlich Baumwolle und Zuckerrohr, verzeichnen ein stetiges Wachstum, unterstützt durch die Einführung des integrierten Schädlingsmanagements, während Hülsenfrüchte und Ölsaaten aufkommende Chancen darstellen, da sich die Ernährungsgewohnheiten hin zu proteinhaltigen Kulturen verschieben.

Die historische Analyse zeigt, dass Getreide und Zerealien von 2020 bis 2024 eine CAGR von 6,2 % aufrechterhalten haben, verglichen mit dem prognostizierten Wachstum von 3,96 % bis 2031, was auf eine Marktreife bei traditionellen Kulturen hindeutet, während Obst und Gemüse von einem historischen Wachstum von 3,8 % auf eine prognostizierte Expansion von 4,38 % beschleunigen. Die Beschleunigung des Segments Obst und Gemüse spiegelt die steigenden Qualitätserwartungen der Verbraucher und die Anforderungen an die Einhaltung von Exportmarktvorschriften wider, wobei Saatgutbehandlungen unverzichtbar für die Erfüllung internationaler pflanzengesundheitlicher Standards werden. Rasen- und Zierpflanzenanwendungen, obwohl volumenmäßig kleiner, erzielen Premiumpreise aufgrund ästhetischer Qualitätsanforderungen und spezialisierter Formulierungsanforderungen. Regulatorische Rahmenbedingungen wie die GLOBALG.A.P.-Zertifizierung treiben die Einführung von Saatgutbehandlungen in der exportorientierten Obst- und Gemüseproduktion voran und schaffen nachhaltige Wachstumschancen für spezialisierte Formulierungen.

Geografische Analyse

China erfasste im Jahr 2025 einen Marktanteil von 29,05 % und verzeichnete gleichzeitig die höchste Wachstumsrate mit einer CAGR von 5,21 % bis 2031, was die Initiativen zur landwirtschaftlichen Modernisierung des Landes und Skalenvorteile bei der Einführung von Saatgutbehandlungen auf seinen 165 Millionen Hektar Anbaufläche widerspiegelt. Chinas Marktführerschaft spiegelt sowohl Größe als auch Raffinesse wider, da das Programm zur landwirtschaftlichen Modernisierung des Landes die Einführung von Präzisions-Saatgutbehandlungstechnologien und digitalen Applikationsüberwachungssystemen in großbetrieblichen Landwirtschaftsbetrieben vorantreibt. Das staatliche Engagement für Ernährungssicherheit und nachhaltige Landwirtschaft hat zu erhöhten Investitionen in die Saatgutbehandlungsinfrastruktur geführt, wobei staatliche Unternehmen mit internationalen Firmen zusammenarbeiten, um lokal angepasste Formulierungen zu entwickeln. Regionale Wachstumsmuster zeigen eine beschleunigte Einführung in den nordöstlichen Provinzen, wo mechanisierte Landwirtschaft eine effiziente Einführung von Saatgutbehandlungen ermöglicht, während sich die südlichen Regionen auf Spezialkulturanwendungen konzentrieren, die Premiumpreise erzielen.

Indiens Marktexpansion wird durch die Konvergenz von staatlicher Politikunterstützung und zunehmendem Bewusstsein der Landwirte für die Vorteile der Saatgutbehandlung vorangetrieben, wobei das Ernteschutzversicherungsprogramm Pradhan Mantri Fasal Bima Yojana umfassende Pflanzenschutzpraktiken einschließlich Saatgutbehandlungen anregt. Die vielfältigen agroklimatischen Zonen des Landes schaffen Möglichkeiten für spezialisierte Formulierungen, von reisorientierten Behandlungen in den östlichen Bundesstaaten bis hin zu Baumwoll- und Zuckerrohranwendungen in den westlichen Regionen. Das historische Wachstum von 3,9 % CAGR (2020–2024) beschleunigt sich auf eine prognostizierte Rate von 4,59 % bis 2031, unterstützt durch zunehmende Mechanisierung und Initiativen der Unternehmenslandwirtschaft, die ausgefeiltere Saatgutbehandlungsprotokolle ermöglichen.

Die südostasiatischen Märkte zeigen das höchste Wachstumspotenzial, wobei Thailand, Vietnam und Indonesien die regionale Expansion durch exportorientierte Landwirtschaft und Technologieeinführungsinitiativen anführen. Thailands Investitionsförderungsgesellschaft hat Investitionen in Agrartechnologien in Höhe von 1,2 Milliarden USD genehmigt, einschließlich Saatgutbehandlungsanlagen, während Vietnams Programm zur landwirtschaftlichen Modernisierung eine 40%ige Steigerung der Saatgutbehandlungsabdeckung bis 2027 anstrebt. Australien und Japan stellen reife Märkte dar, die durch die Einführung von Premiumprodukten und strenge regulatorische Compliance gekennzeichnet sind, wobei beide Länder fortschrittliche Resistenzmanagementprotokolle implementieren, die die Nachfrage nach innovativen Saatgutbehandlungslösungen steigern. Regulatorische Rahmenbedingungen wie das australische APVMA-Zulassungssystem und die Standards der japanischen Lebensmittelsicherheitskommission gewährleisten eine hohe Produktqualität und schaffen gleichzeitig Markteintrittsbarrieren, von denen etablierte Akteure mit umfassender regulatorischer Expertise profitieren.

Wettbewerbslandschaft

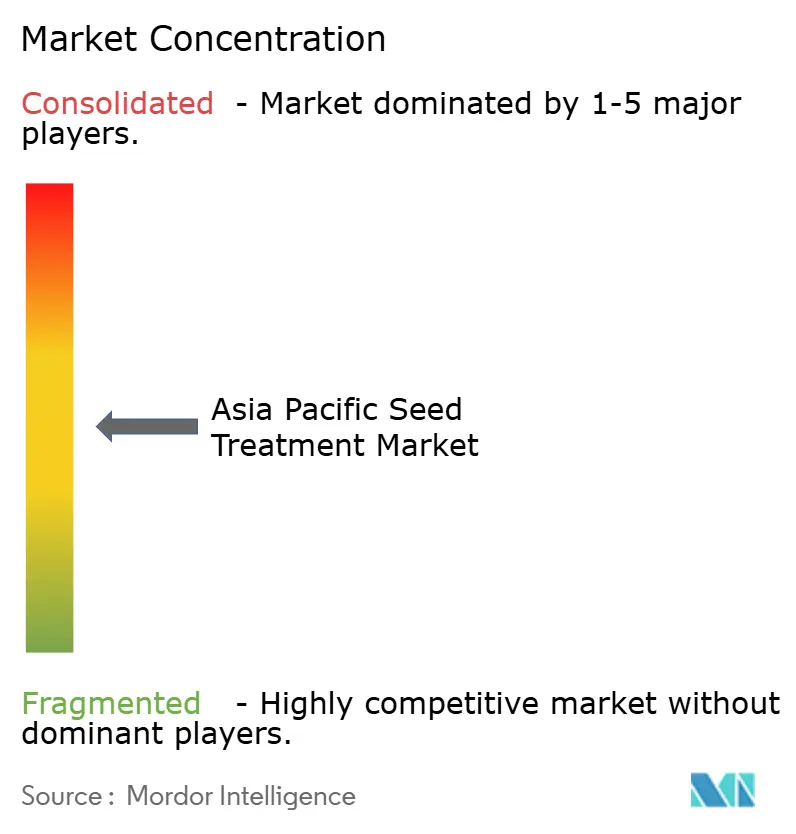

Der Saatgutbehandlungsmarkt im asiatisch-pazifischen Raum weist eine moderate Konzentration auf, wobei die fünf größten Akteure etwa 57 % des Marktanteils kontrollieren und ein Wettbewerbsumfeld schaffen, das eine etablierte multinationale Präsenz mit Möglichkeiten für regionale Spezialisten ausbalanciert. Die Marktdynamik begünstigt Unternehmen mit umfassenden Produktportfolios und starken regulatorischen Fähigkeiten, da die Komplexität der Navigation durch diverse nationale Zulassungsanforderungen erhebliche Markteintrittsbarrieren für kleinere Akteure schafft.

Die strategische Differenzierung konzentriert sich zunehmend auf chemische Lösungen und Präzisionsapplikationstechnologien, wobei führende Unternehmen stark in Forschungs- und Entwicklungspartnerschaften sowie lokale Fertigungskapazitäten investieren, um vielfältige regionale Bedürfnisse zu bedienen. Die Wettbewerbsintensität hat durch strategische Partnerschaften und Technologielizenzvereinbarungen zugenommen, exemplifiziert durch Syngentas Zusammenarbeit mit Intrinsyx Bio für endophytenbasierte Formulierungen und die Allianz von BASF mit chinesischen Partnern für lokalisierte Produktentwicklung.

Weiße Flecken existieren bei chemischen Saatgutbehandlungen und Präzisionsapplikationssystemen, wo etablierte Akteure mit dem Wettbewerb spezialisierter Biotechnologieunternehmen und Agrartechnologie-Start-ups konfrontiert sind, die sich schnell bewegen können, um aufkommende Marktbedürfnisse zu adressieren. Der Technologieeinsatz für Wettbewerbsvorteile umfasst digitale Applikationsüberwachung, prädiktive Analytik für die Schädlingsdruckprognose und maßgeschneiderte Formulierungsentwicklung, die spezifische regionale Schädlingskomplexe und regulatorische Anforderungen adressiert. Regulatorische Compliance-Rahmenbedingungen, insbesondere die Einhaltung von ISO 9001-Qualitätsmanagementsstandards und nationalen Pestizidzulassungsanforderungen, dienen sowohl als Wettbewerbsdifferenzierungsmerkmal als auch als Markteintrittsbarrieren, die den Marktanteil unter ressourcenstarken Akteuren konsolidieren.

Marktführer in der Saatgutbehandlungsbranche im asiatisch-pazifischen Raum

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: UPL erwarb über Advanta Seeds International Mauritius die Wuhan Advanta Seeds Company Limited in China. Dieser strategische Schritt markiert UPLs Eintritt in den chinesischen Saatgutmarkt und stärkt seine Präsenz in Asien. Der Schritt stärkt UPLs Kapazitäten in der Saatgutbehandlung und -distribution und unterstützt sein Wachstum im asiatisch-pazifischen Saatgutmarkt.

- Mai 2025: BASFs Agrarbereich plant eine Expansion nach Asien und in den globalen Saatgutmarkt im Zuge der Vorbereitung auf eine Börsennotierung. Der Schritt zielt darauf ab, in wachstumsstarke Regionen vorzudringen und seine Position bei Pflanzenschutz- und Saatgutbehandlungstechnologien zu stärken.

- März 2025: Syngenta Australia führte VICTRATO ein, eine Saatgutbehandlung für Weizen und Gerste, die zur Bekämpfung von Fusarium-Kronenfäule entwickelt wurde, einer Krankheit, die für erhebliche Ertragsverluste verantwortlich ist. Unter Einsatz der TYMIRIUM-Technologie schützt es Wurzeln und Triebe vor Frühstadiuminfektionen. Nach mehr als 300 in ganz Australien durchgeführten Versuchen bietet VICTRATO Landwirten verbesserte Kulturpflanzengesundheit, verbesserte Getreidequalität und größere Sicherheit beim Pflanzen in Hochrisikogebieten.

Berichtsumfang des Saatgutbehandlungsmarkts im asiatisch-pazifischen Raum

Fungizid, Insektizid und Nematizid werden als Segmente nach Funktion abgedeckt. Handelspflanzen, Obst & Gemüse, Getreide & Zerealien, Hülsenfrüchte & Ölsaaten, Rasen & Zierpflanzen werden als Segmente nach Kulturpflanzenart abgedeckt. Australien, China, Indien, Indonesien, Japan, Myanmar, Pakistan, Philippinen, Thailand, Vietnam werden als Segmente nach Land abgedeckt.| Fungizid |

| Insektizid |

| Nematizid |

| Handelspflanzen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Myanmar |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Funktion | Fungizid |

| Insektizid | |

| Nematizid | |

| Kulturpflanzenart | Handelspflanzen |

| Obst und Gemüse | |

| Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Myanmar | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Funktion - Insektizide, Fungizide und Nematizide sind die Pflanzenschutzchemikalien, die zur Behandlung von Saatgut oder Keimlingen verwendet werden.

- Applikationsmodus - Saatgutbehandlung ist eine Methode zur Ausbringung von Pflanzenschutzchemikalien auf das Saatgut vor der Aussaat oder auf die Keimlinge vor dem Umpflanzen auf das Hauptfeld.

- Kulturpflanzenart - Dies stellt den Verbrauch von Pflanzenschutzchemikalien durch Getreide, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz zur Einbeziehung mehrerer Unkrautkontrolltechniken während der gesamten Wachstumsperiode, um den Erzeugern die bestmögliche Chance zur Kontrolle problematischer Unkräuter zu geben. |

| Wirt | Wirte sind die Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen bei der Besiedlung helfen. |

| Pathogen | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine effektive Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Maximale Rückstandsmengen (MRL) | Der Höchstgehalt an Pestizidrückständen (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebens- oder Futtermitteln, die aus Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTV) | Herbizidtolerante Sorten sind Pflanzensorten, die gentechnisch verändert wurden, um gegen auf Kulturen eingesetzte Herbizide resistent zu sein. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräuter, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Saatgutbehandlung hilft dabei, Saatgut oder Sämlinge von saatgutbürtigen oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden häufig für die Saatgutbehandlung eingesetzt. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzchemikalien in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Nahrungsmittel oder ein anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern eine Kontamination der Kulturen und bekämpfen pilzliche Krankheitserreger. Sie wirken auf Schädlinge (Pilze) nur dann, wenn sie in Kontakt mit diesen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transloziert wird und so die Pflanze vor dem Angriff durch Krankheitserreger schützt. |

| Massenmedikamentenverabreichung (MDA) | Massenmedikamentenverabreichung ist eine Strategie zur Kontrolle oder Beseitigung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Ernteschäden und Ertragsverluste verursachen. Zu den Weichtieren gehören Tintenfische, Kalmars, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautkontrolle, die das Aufkommen gekeimter Unkrautkeimlinge verhindert. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf dem landwirtschaftlichen Feld ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Keimlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, kontrollieren oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung zu Themen wie Lebensmittel, Landwirtschaft, natürliche Ressourcen und verwandte Angelegenheiten. |

| Unkrautkundliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzchemikalien mit in Wasser dispergierten festen Wirkstoffen. |

| Netzmittelhaltige Pulver | Ein netzmittelhaltiges Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Versprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Pestizidformulierung, die mit Wasser verdünnt werden muss, um eine Sprühlösung zu erzeugen. |

| Pflanzenschmarotzende Nematoden | Parasitische Nematoden ernähren sich von den Wurzeln der Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Befall der Pflanzen durch bodenbürtige Krankheitserreger, was zu Ernte- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Umwelt- und Invasionsausschuss gehört, bietet nationale Leitlinien zum Unkrautmanagement. |

| Unkrautkundliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhinderung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie Möglichkeiten zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen