マーケットトレンド の アジア太平洋地域の家禽肉 産業

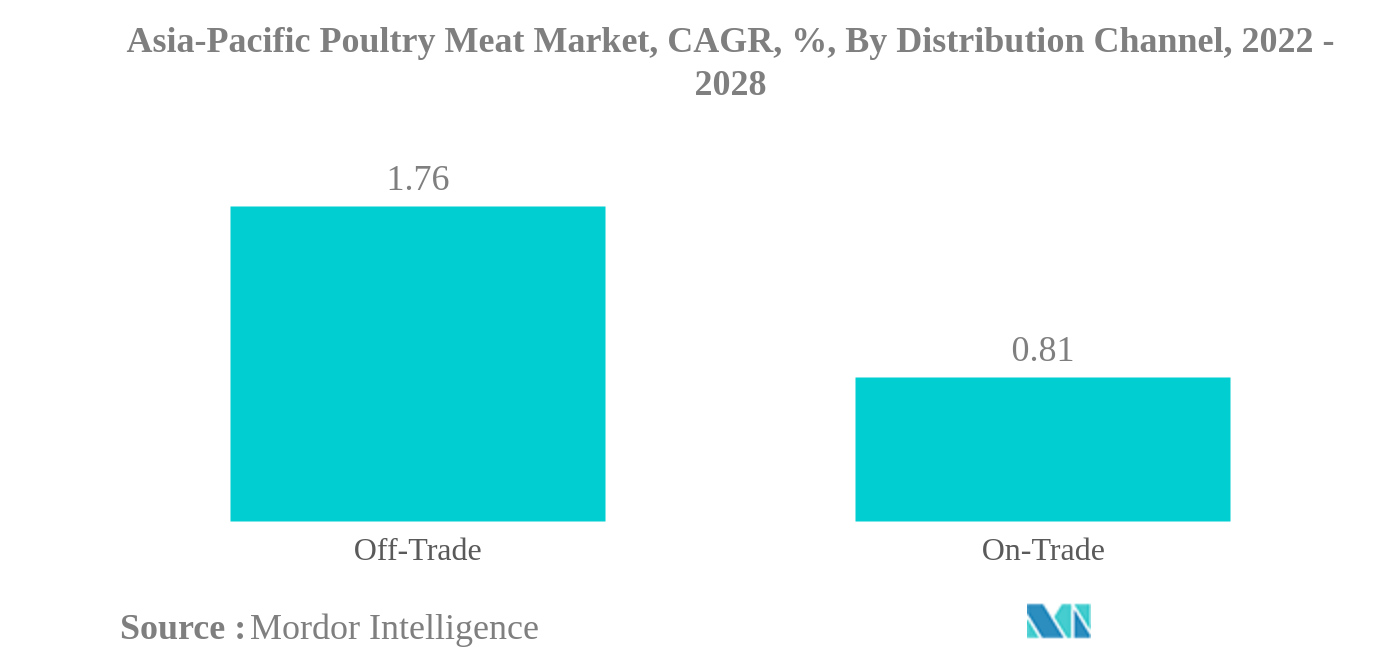

オン・トレードは最大の流通チャネル

- 2019年、アジア太平洋地域における鶏肉の販売額は前年比12.14%増加し、鶏肉の販売量は2018年から8.52%増加した。アジア太平洋地域では、中国が金額で家禽肉を独占し、2021年の市場シェアの約44%を占めた。2018年、アフリカ豚熱(ASF)の豚肉への影響により、人々はより多くの鶏肉を消費するようになった。ブラジル、タイ、ポーランド、ロシアからの輸入も2019年には2018年比で32%増加し、鶏肉価格の低下と入手可能性の向上に貢献した。 その結果、外食施設、その他のオフトレード・チャネル、その他の流通チャネルを通じた鶏肉入手可能性が増加した。

- 2022年には、オン・トレード・サブセグメントが鶏肉販売の流通チャネルを支配している。その金額シェアは22%である。アジア市場は多くのホテル、レストラン、施設(HRI)によって支配されている。中国自体、930万以上のケータリング・アウトレットを占め、この数は2021年から2022年にかけて1.2%の増加を記録し始めた。この数は、COVID-19の発生後、インドとアジア全体でも増加の一途をたどっている。

- 予測期間中、オフ・トレード・チャネルは、アジア太平洋地域における鶏肉販売のサブセグメントとして最も急成長すると予測される。予測期間中のCAGRは金額ベースで1.76%を記録する見込みである。COVID-19の発生により、多くの消費者がオンラインやスーパーマーケット、ハイパーマーケットを通じて新鮮な鶏肉、加工鶏肉、冷凍鶏肉を求めるようになった。オン・トレード・チャネルでさえ、オンライン・プレゼンスを持つなどハイブリッド・モデルに移行しつつあり、市場をさらに牽引している。

サンプルをダウンロード

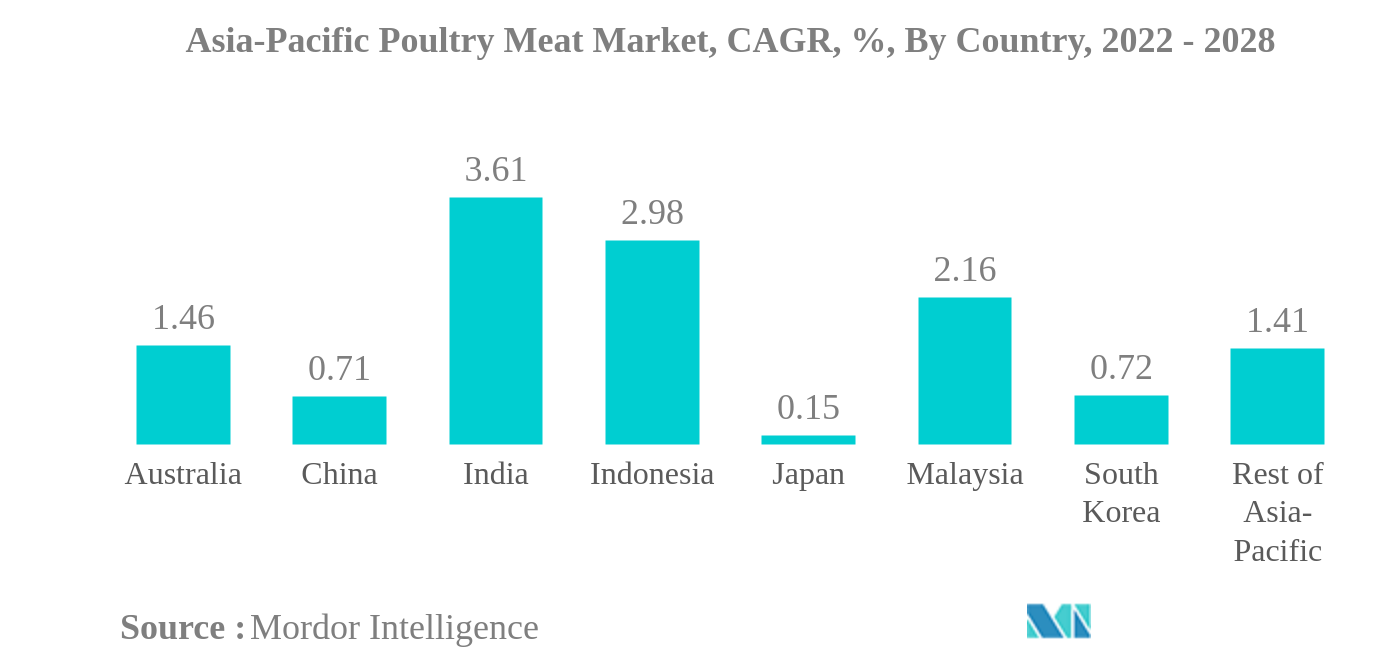

中国は最大の国

- アジア太平洋地域では、鶏肉全体の販売額は2019年に12.13%増加し、2016~2021年のCAGRは金額ベースで5.56%を記録した。この押し上げは主に、この地域全体、特に東南アジアとオセアニアにおける食肉消費の増加によるものである。これらの国々の主食には、炭水化物と肉(主に鶏肉)の形のタンパク質が含まれている。2020年には、アジア太平洋の11カ国が合わせて100万トン以上の鶏肉を生産し、中国が1,500万トンの鶏肉を生産してリードした。

- 中国は2022年のアジア太平洋鶏肉市場で最大の数量シェアを占めた。中国の鶏肉産業は、アフリカ豚熱の発生による深刻なタンパク質不足により拡大した。豚肉の消費量は、記録的な価格の高騰と、安価な代替品としての鶏肉人気の急上昇により、2019年に減少した。鶏肉消費は、アフリカ豚熱発生前よりペースは落ちるものの、引き続き拡大する可能性がある。

- インドはアジア太平洋地域で最も急成長する市場になると予想される。予測期間中のCAGRは金額ベースで3.61%と予測される。インドにおける鶏肉の消費量は、レビュー期間(2016-2021年)中に19.8%増加した。鶏肉の価格も他の肉類と比較して比較的安定しており、リーズナブルである。同国では、TenderCuts、Meatigo、Liciousといった食肉宅配企業が増加していることが、鶏肉の消費拡大に大きく寄与している。

サンプルをダウンロード