マーケットトレンド の アジア太平洋地域の医療機器のパッケージング 産業

プラスチックセグメントが大きな市場シェアを占めると予想される

医療機器の包装には、湿気、遮光、チャイルドプルーフなどの管理が必要です。医療機器におけるポリマーの成長は、医療機器包装業界に大きな変革をもたらしました。プラスチック製医療機器は、ガラス、セラミック、金属などの他の素材に取って代わりつつある

プラスチックは寿命が長く、幅広い用途に使用でき、プラスチック製品を作るための材料費が安いため、製造コストを抑えることができる。プラスチックは腐食や飛散に強く、医療用プラスチックは繰り返しの滅菌にも対応できるように設計できる。これらすべての利点により、医療機器メーカーは諸経費を大幅に削減することができ、低コストでサービスを提供することで、事業と患者の双方に利益をもたらします

PET、HDPE、PP、ビニルは、医療機器包装業界で最も一般的に使用されているプラスチックである

医療機器パッケージングプロバイダーは、需要の高まりと厳しい規制により、持続可能なパッケージングソリューションの開発への投資を増やしている。例えば、2021年10月、アビエント社は医療用素材のMEVOPURラインに2つの追加を発表した。その新しいPharmapackは、非化石原料を使用して製造されるポリエチレン(PE)キャリアをベースとした色と添加剤のマスターバッチである。この樹脂は、ASTM D6866規格に基づき計算されたバイオベース含有率が最大95%である

医療機器向けの持続可能なパッケージング・ソリューションに対する需要の高まりに対応するため、同地域で事業を展開する大手パッケージング・プロバイダーも同様のアプローチを採用すると予想される

中国が最大シェアを占める可能性が高い

中国は世界有数の医療機器メーカーである。伝統的に、中国の医療機器市場はローエンドの消耗品、補助器具、機械治療器具で知られており、ハイエンドの医療機器の調達は外国からの輸入に大きく依存していた。しかし最近では、「メイド・イン・チャイナなどの政府の後押しにより、高価値でリスクの高い医療機器は国産化される傾向にある

医療セクターの基盤拡大とともに、中国の医療機器市場は大きなペースで発展している。中国におけるハイエンド医療機器の需要増加の原動力のひとつは、人口の高齢化である

ITAによると、中国では2020年末までに60歳以上の高齢者が2億6,400万人に達し、総人口の18.7%を占める。この人口は2025年には3億人を超えると予想されている。さらに、医療保険の適用範囲が拡大したことで、高価な消耗品が依然として輸入に依存している神経学や心臓血管分野のインプラント需要も増加した

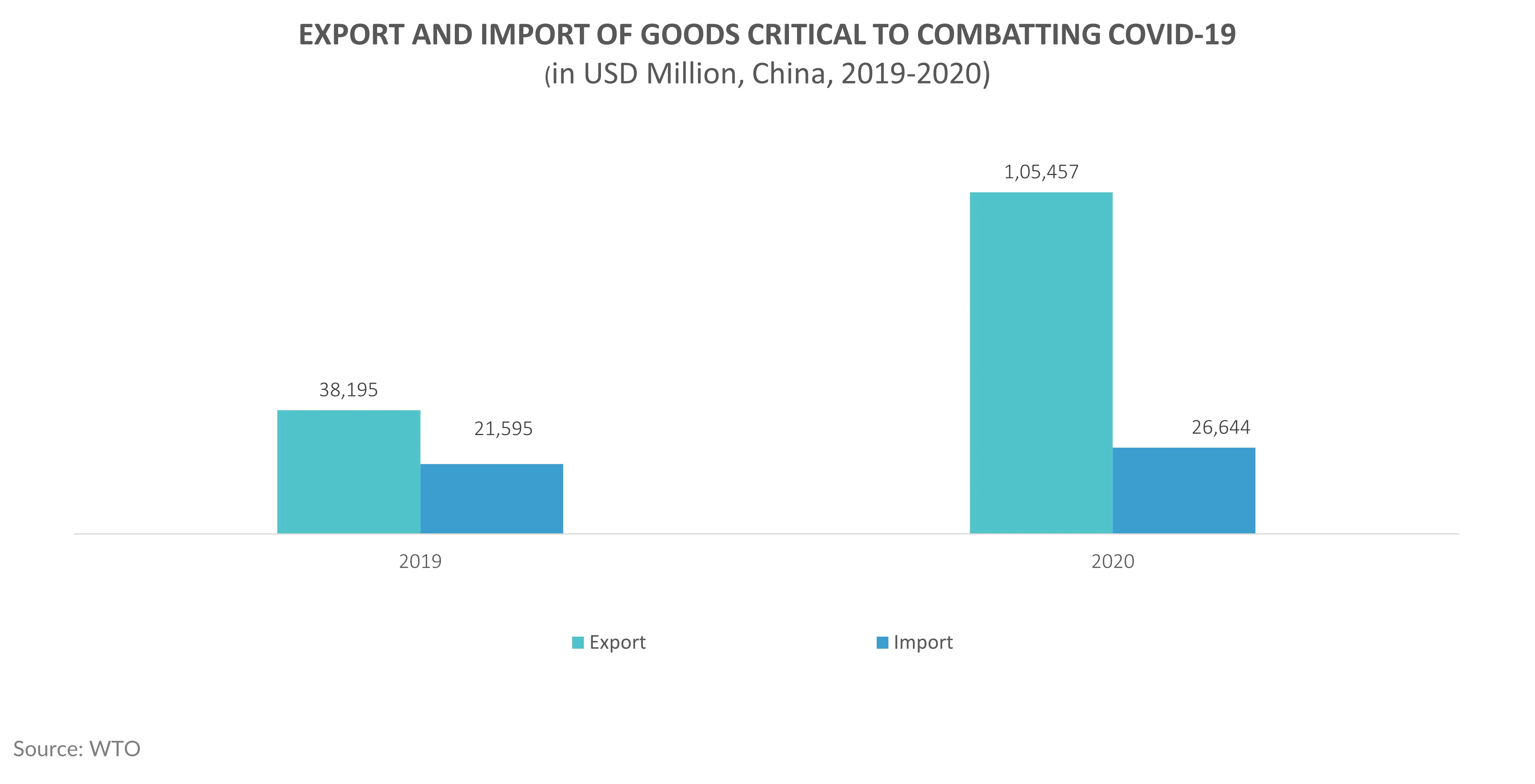

また、同国は様々な地域にわたって、国内で製造された機器の主要なシェアを輸出しており、これが同国の医療機器パッケージの需要を増大させている。例えば、WTOによると、中国は2020年にCOVID-19重要医療製品の最大の輸出国となり、2019年の輸出額の約2.8倍にあたる1,050億米ドルの製品を輸出した

輸出量の増加と国内での医療機器消費の伸びが、予測期間中の同国の医療機器包装市場の成長を牽引すると予想される