マーケットトレンド の アジア太平洋地域のLNGインフラ 産業

再ガス化ターミナル・セグメントが市場で大きなシェアを占める

- 再ガス化ターミナル分野は、予測期間中に大きな市場シェアを占めると予想される。 再ガス化ターミナルは、世界のLNGターミナル容量の67%近くを占めており、アジア太平洋地域のターミナル容量が最大である。

- ガスは、長距離輸送や天然ガス導管へのアクセスがない状況下で、液化天然ガスとして輸送することができる。天然ガスは気体の状態に比べて体積が約600分の1になるため、液体の状態で輸送・貯蔵されることが多い。ガスは約-162℃に冷却されると凝縮して液体になる。再ガス化とは、液化したガスを加熱して気体の状態に戻すことである。

- インドでは多くの都市ガス配給会社がCNGステーションやサテライトステーションの開発を計画している。 さらに、インド政府は、LNG燃料車のための効果的なエコシステムを構築するため、全長6,000kmの黄金の四辺形高速道路沿いに給油ステーションを増設する計画だ。このため、輸送用途のガス供給を途切れさせないためのLNG再ガス化ターミナルの需要が高まるだろう。

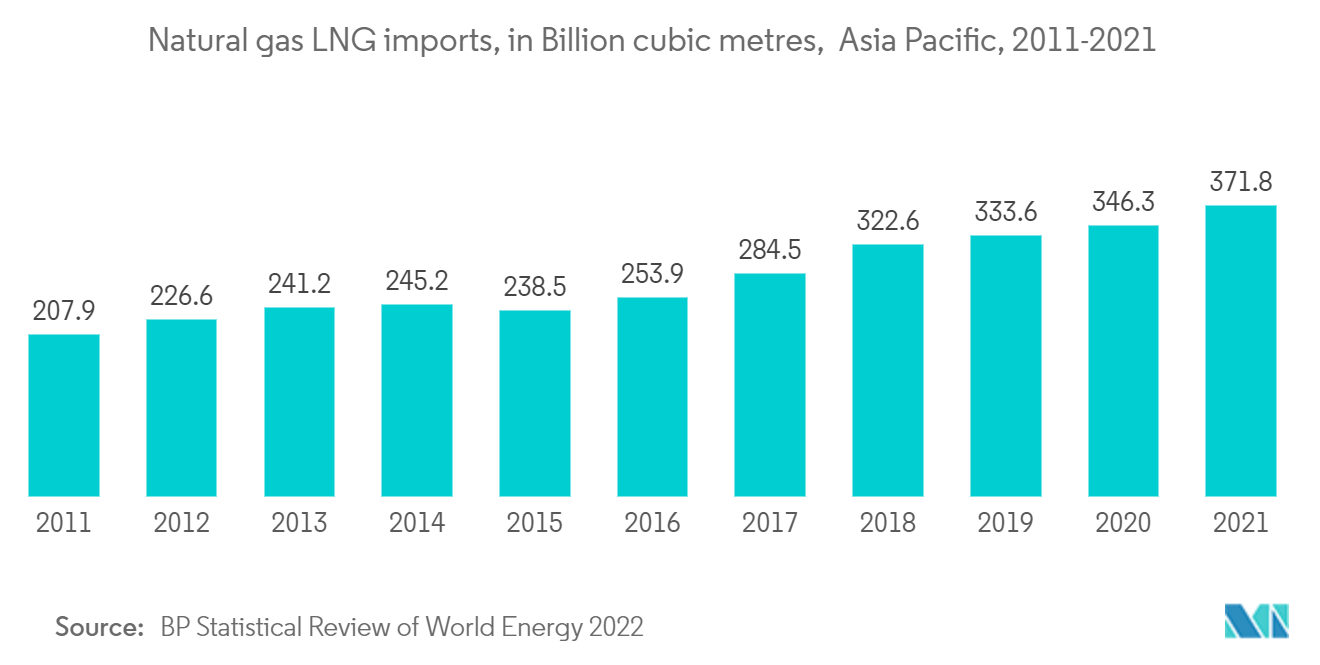

- アジア太平洋地域の天然ガスLNG輸入量は、2012年の2,266億立方メートルから2021年には3,718億立方メートルに6%増加する。

- したがって、上記の点から、LNGインフラへの投資の増加が予測期間中の市場を牽引することになる。

サンプルをダウンロード

LNGインフラ市場で最も成長著しい地域は中国

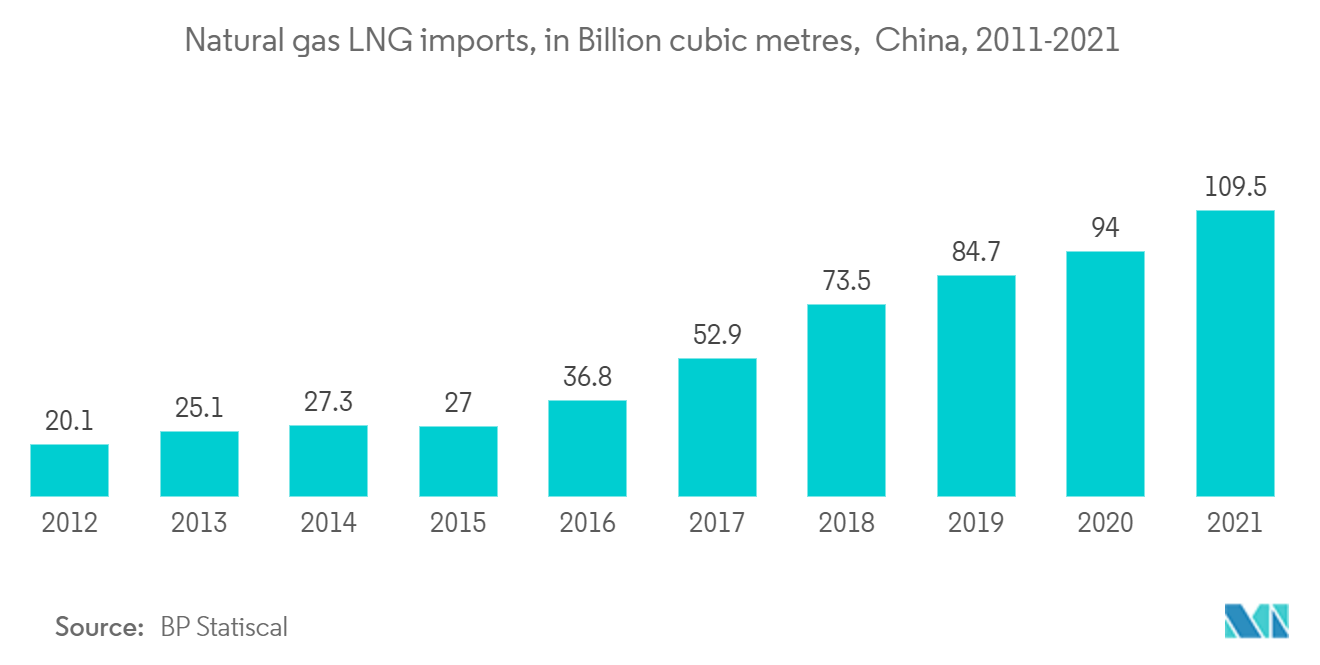

- 2021年、中国は世界の主要国のひとつとなり、LNG需要の増加につながった。2020年の天然ガスLNG輸入量は約940億立方メートルトンだったが、2021年には1,095億立方メートルトンとなる。この需要急増の結果、中国は日本を抜いて世界最大のLNG輸入国になった。中国のLNG購入者が年間2,000万トン以上の長期契約を結んだため、需要が急増した。

- LNG需要の増加は、産業、住宅、発電セクターによるもので、輸送セクターが最も高い可能性を持っている。2020年、中国には約11万3,000台のLNGトラックがある。大型トラック輸送用の低炭素排出の代替燃料が注目されるなか、燃料としてのLNGはディーゼル燃料エンジンの最適な代替品となるだろう。天然ガスに比べてディーゼルの価格が高いためLNGトラックの台数が増加し、LNGインフラへの投資が増加していることが、予測期間中の市場を牽引するだろう。

- 2021年12月、シンガポールを拠点とするエネルギー・ソリューション・プロバイダーのパビリオン・エナジーと浙江杭家新クリーン・エナジーは、小規模LNG供給契約を締結し、前者は2023年から年間0.5百万トンのLNGを杭家新に供給する予定である。

- 発電に石炭よりも天然ガスの採用が進む中、遠隔地やパイプライン施設にアクセスできない有力企業や小規模発電プロジェクト企業がLNGを輸入することが予想される。彼らはLNG施設に投資することで関心を示している。中国におけるLNG受入基地は、電力セクターにおけるLNGのシェア拡大とともに増加すると予想される。長江周辺のいくつかの小規模発電所は、小型船から直接LNGを輸入し、発電に利用している。中国は2030年までに約25MTPAのLNGを輸入すると予想されている。

- 2012年から2021年までに中国に輸入される天然ガスLNGは、201億立方メートルから1,095億立方メートルに、つまり20.6%増加する。

- 以上のことから、中国は予測期間中にLNGインフラ市場で大きな成長を遂げると予想される。

サンプルをダウンロード