マーケットトレンド の アジア太平洋航空 産業

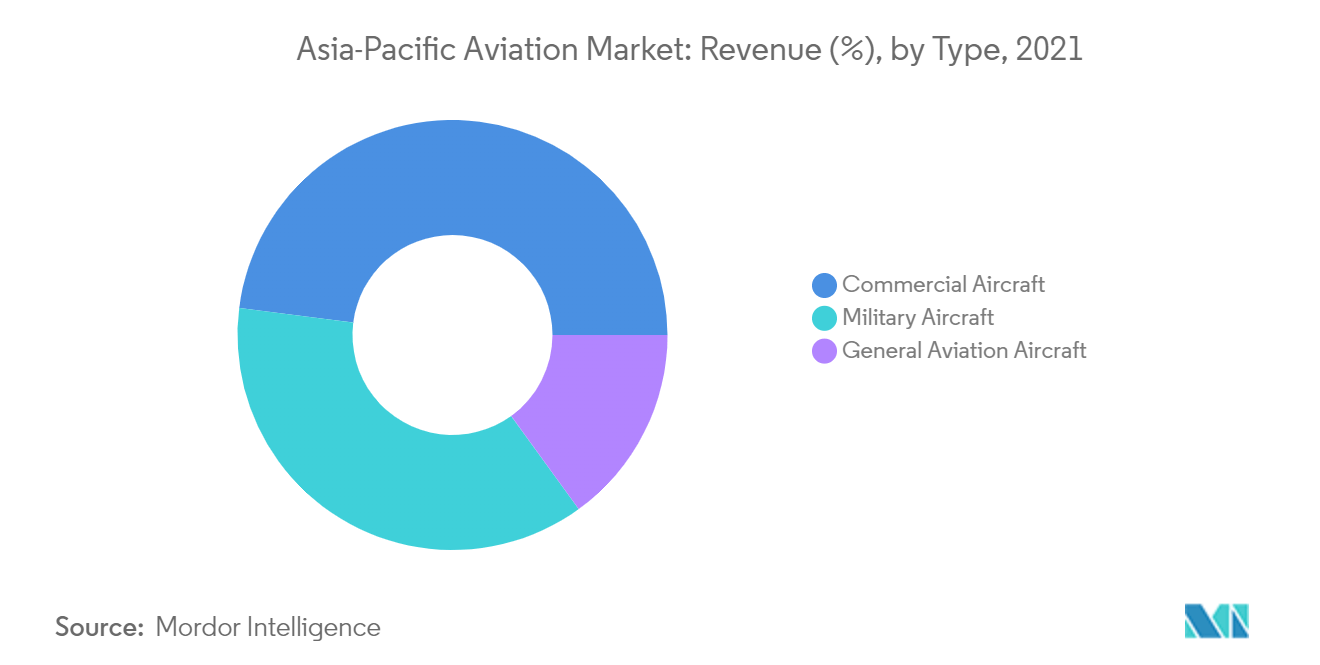

予測期間中、民間航空機セグメントが最も高いCAGRを示すと予測

民間航空機セグメントは、予測期間中に最も高いCAGRを目撃すると予測されている。2020年にはCOVID-19の流行により民間航空機の需要は減少したが、この地域の航空会社は依然として民間航空機の膨大な受注残を抱えている。国内旅行の需要は、2020年後半から2021年にかけて徐々に増加している。中国、インド、韓国、オーストラリアなどの国内旅客輸送量は、前年比で20%以上増加している。国内旅行が回復の兆しを見せていることから、この地域の格安航空会社はナローボディ機やリージョナルジェット機といった小型機の取得を進めており、これがこの地域における同セグメントの成長を牽引すると予想される。例えば、インドの格安航空会社IndiGoは、ここ数年で急速に機材を拡大しており、COVID-19のパンデミック時(パンデミック期間中に機材が300%以上増加したと推定される)でも納入を減速しなかった。2021年現在、282機が就航しており、580機以上を発注している。今後数年間は、インド、韓国、インドネシア、タイなどの国々で新しい航空会社が導入され、新しい航空機の需要が発生すると予想される。このような要因は、予測期間中の市場の成長を加速させると予想される

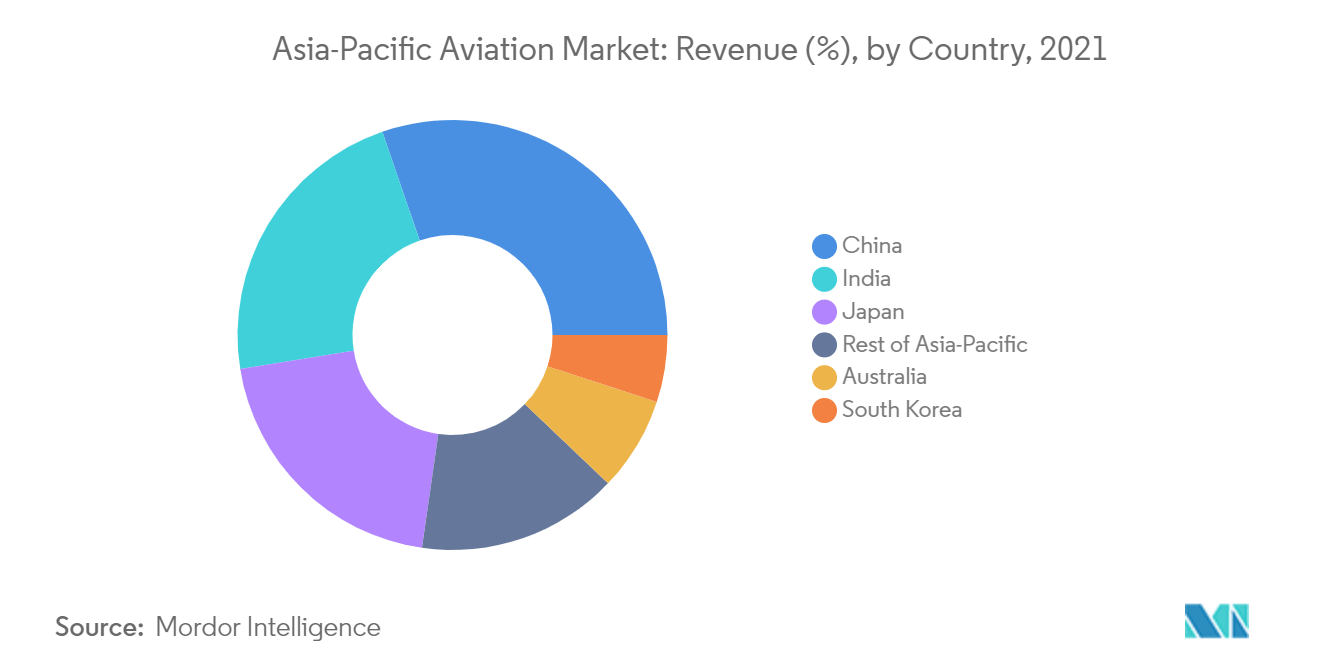

予測期間中、中国が航空市場を支配する見込み

中国は、民間および軍用顧客からの高い需要により、長年にわたって航空産業の主要拠点となっている。中国は過去20年間、民間航空市場において2桁の成長率を記録してきた。パンデミックの影響を受けた2020年でさえ、中国の比較的安定した国内交通量は、国内の航空会社の財政回復を助けた。中国民用航空局(CAAC)によると、2021年の国内旅客輸送量は5億7,000万人を超え、これはCOVID以前の国内旅客輸送量の約85%にあたる。また、ボーイング社によると、2040年までに約8700機の航空機が中国国内に納入される予定である

軍事分野では、中国は航空軍事力の強化計画に沿って航空機保有数を増やしている。また、国産軍用機の製造能力も強化している。中国初の第5世代戦闘機J-20の新型であるJ-20Bが2020年7月に発表されたほか、同国第2の第5世代戦闘機FC-31も予測期間中に就航する見込みである。また、墜落や機械的故障が相次いだJ-15戦闘機に代わる新たな空母艦載戦闘機の製造も進められている。中国は、海軍の野心を実現するため、少なくとも4つの空母群を創設する計画である。新型機の初飛行は2021年に行われる見込みで、2025年から2028年の間に就航する可能性がある。この新型機は、重量のあるJ-20ステルス戦闘機を補完する中型ステルス機となる。一方、一般航空産業は中国における戦略的新興産業のひとつであり、政府は長年にわたってその発展を後押しする措置を講じてきた。民間および軍事分野からの需要の増大と航空機生産能力の向上により、予測期間中、同国はアジア太平洋地域の市場を支配すると予想される