マーケットトレンド の 装甲戦闘車両 産業

歩兵戦闘車(IFV)が市場シェアを独占

- 歩兵戦闘車セグメントは予測期間中に優位性を示すと予想される。IFVの調達増加と国防費の増加がこのセグメントの成長を牽引している。歩兵戦闘車両は、機械化された歩兵部隊を効率的に戦闘に投入し、直接射撃を支援する。これらのIFVは、様々な弾薬や弾丸に対する防護のために、モジュラー式アドオン装甲や複合装甲または間隔積層装甲を装備することができる。

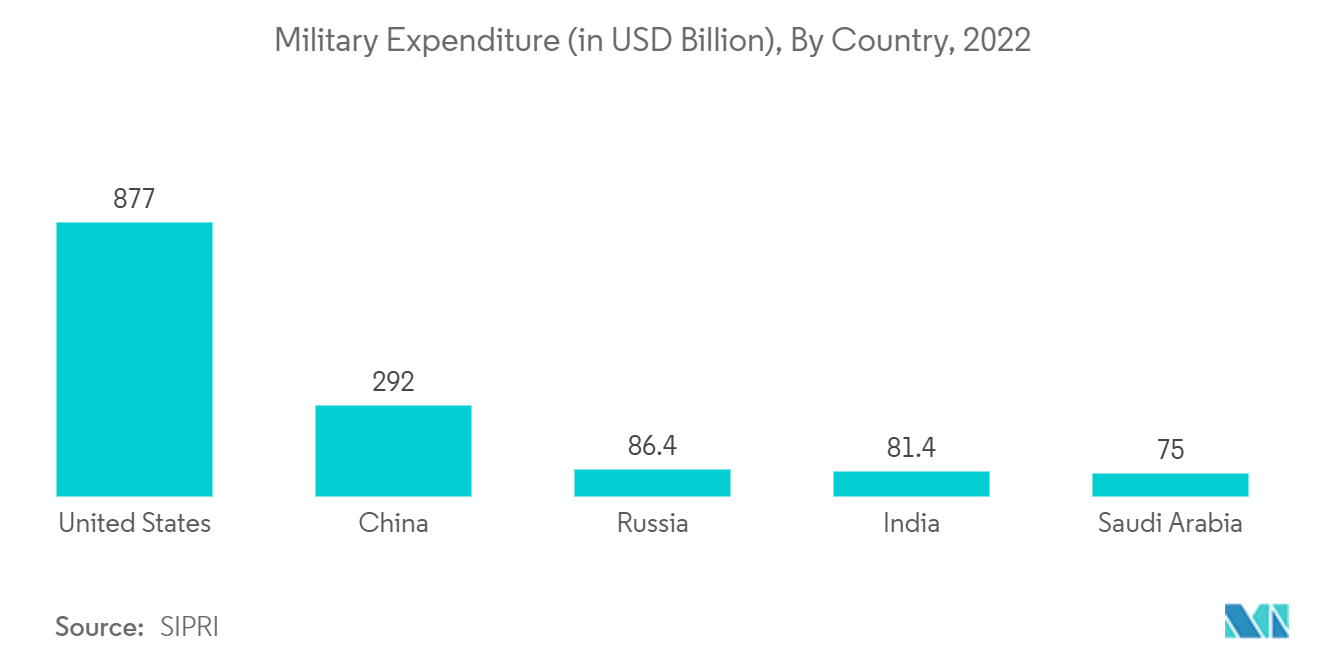

- 米議会予算局(CBO)によると、米陸軍の地上戦闘車両の総取得費は、2050年まで年平均約50億米ドルと予測されており、そのうち調達費が45億米ドル、研究開発費が5億米ドルとなっている。予測される取得費用は、主に既存車両の再生産およびアップグレード版である。

- また、米陸軍は、ブラッドレー装甲兵員輸送車に代わるオプション有人戦闘車、エイブラムス戦車より軽量な新型機動保護火力戦車、M113装甲兵員輸送車に代わる装甲多目的車の調達を計画している。

- また、オーストラリア陸軍は現在、陸軍で運用されているM113AS4装甲兵員輸送車の後継となる、プロジェクトLAND400フェーズ3の追跡型IFV約450両の取得に向け、装甲車両と交渉中である。車両の総取得費用は、最大270億米ドルに上ると見積もられている。このような大規模な調達と現有車両のアップグレードに対する支出の増加は、予測期間中にこのセグメントの成長をさらに促進する可能性がある。

サンプルをダウンロード

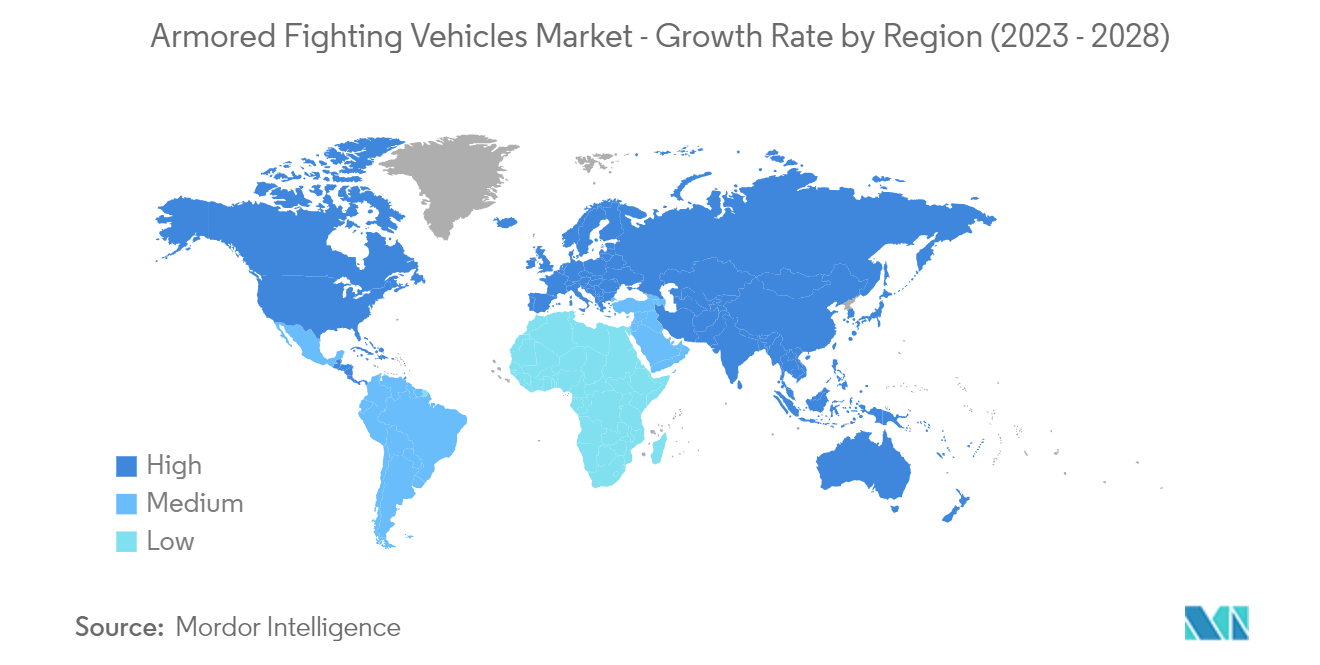

予測期間中、アジア太平洋地域が最も高い成長を遂げる見込み

- アジア太平洋地域は、同地域の国々の軍事支出が堅調に伸びていることから、予測期間中に最も高い成長が見込まれる。この地域における地政学的緊張の高まりにより、中国、インド、オーストラリア、韓国、シンガポール、日本などの国々は、30年以上運用されている老朽化した車両を置き換えるために、新しい装甲車の調達に大きく投資している。2021年3月、日本の調達・技術・ロジスティクス振興機構(ATLA)は、軽装甲車(LAV)のキャビンスペースが狭く、エンジンからの排出ガスが多いという問題点を理由に、LAVをリプレースする計画を発表した。

- 2022年12月、インド陸軍は、新型未来型歩兵戦闘車(追跡型)の調達について、必要性が認められたことを明らかにした。2023年2月の時点で、米国政府はインドへのストライカー装甲兵員輸送車(APC)の技術移転(ToT)を認める可能性がある。インド陸軍が輸入品ではなく国産のAPCを採用するかどうかはまだ明らかではないが、ストライカー装甲兵員輸送車(APC)の契約はインドの防衛製造業に弾みをつけると期待されている。

- 同様に、インド国防省はマヒンドラ・ディフェンス・システムズ(MDS)に1億4600万米ドル(10億5600万インドルピー)の軽専門車両(LSV)供給契約を発注した。この契約により、同社は2021年から2025年までに1,300台のLSVを納入する予定である。この地域の国々は、自国の軍隊を支援するため、現地製造能力の開発を積極的に進めている。例えば、中国のNORINCOはここ数年、国産装甲車の生産と販売の拡大に注力している。こうした動きは、この地域の市場成長を加速させると予想される。

サンプルをダウンロード