マーケットトレンド の 航空機燃料システム 産業

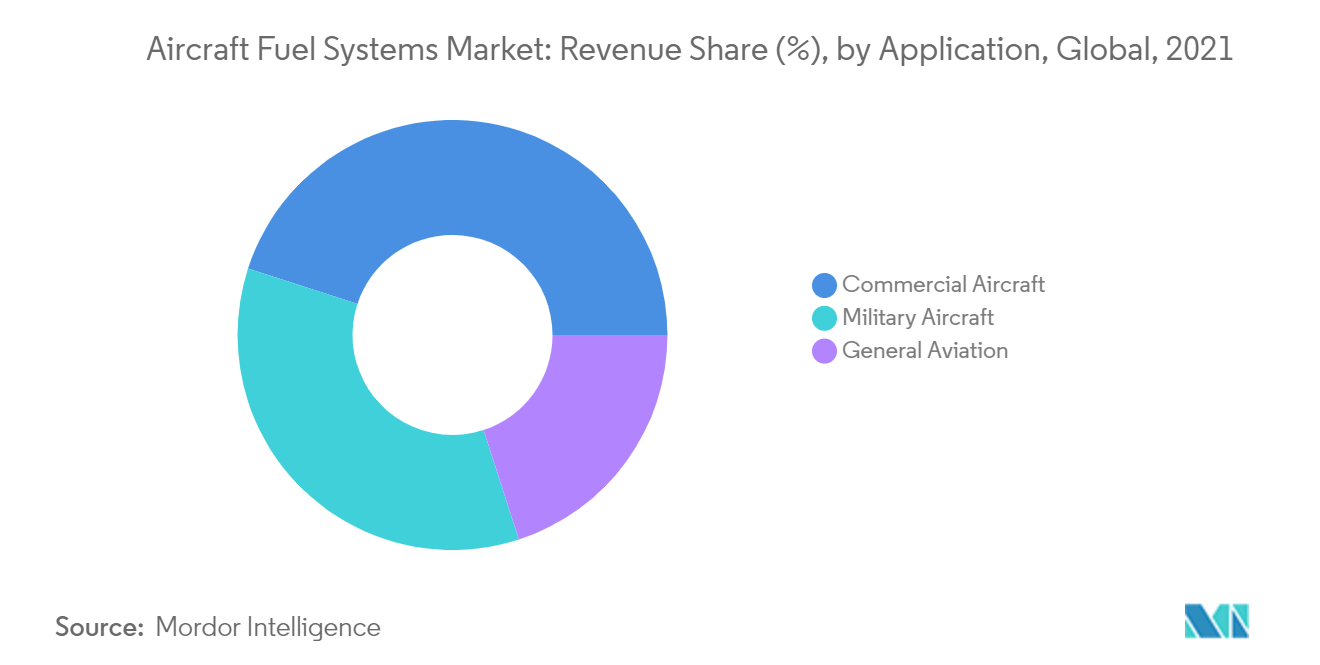

民間航空機セグメントは予測期間中に最も高いCAGRで成長する見込み

同市場の民間航空機セグメントは、予測期間中に大きな成長率を示すと予想されている。2020年には、COVID-19の流行により民間航空機の納入が減少した。しかし、2021年には航空機納入が改善し、エアバスやボーイングのような主要民間航空機OEMは航空機の生産と納入率を増加させた。2021年、ボーイングは340機を納入し、うち245機が737MAXモデルであった。2020年11月、ボーイングの737MAXは2019年3月から一時的に運航を停止していたが、運航を再開した。737MAXの運航再開は、2021年のボーイングの収益拡大に貢献した。ボーイング社は2021年に909機の航空機を受注したが、そのうち749機が737MAXの受注であった。一方、エアバスSEは2021年に、ナローボディ機533機、A330 18機、A350 55機、A380 5機を含む611機を納入した。また、同年の新規受注は771機であった。これらの数字は、予測期間中、民間航空機の納入が健全なペースで続くことを示している。航空機の近代化と航空会社の就航地拡大計画は、航空機需要の緩やかな回復につながり、航空機OEMの受注帳簿を強化する。これにより、燃料システムのような航空機の部品やコンポーネントの需要が増加すると予想される。また、平均的な民間航空機の燃料システムは、軍用機(輸送機とタンカー機を除く)、一般航空機、UAVの燃料システムに比べて大型で、コストも高い。加えて、多くの航空会社による超長距離機志向の高まりにより、航空機OEMは燃料搭載能力を高めるために既存の燃料システムに変更を加えることが予想される。例えば、シンガポール航空は、航続距離を伸ばすために燃料システムを再設計した超長距離機A350-900を7機発注した。このような開発は、予測期間中の市場成長を促進すると予想される

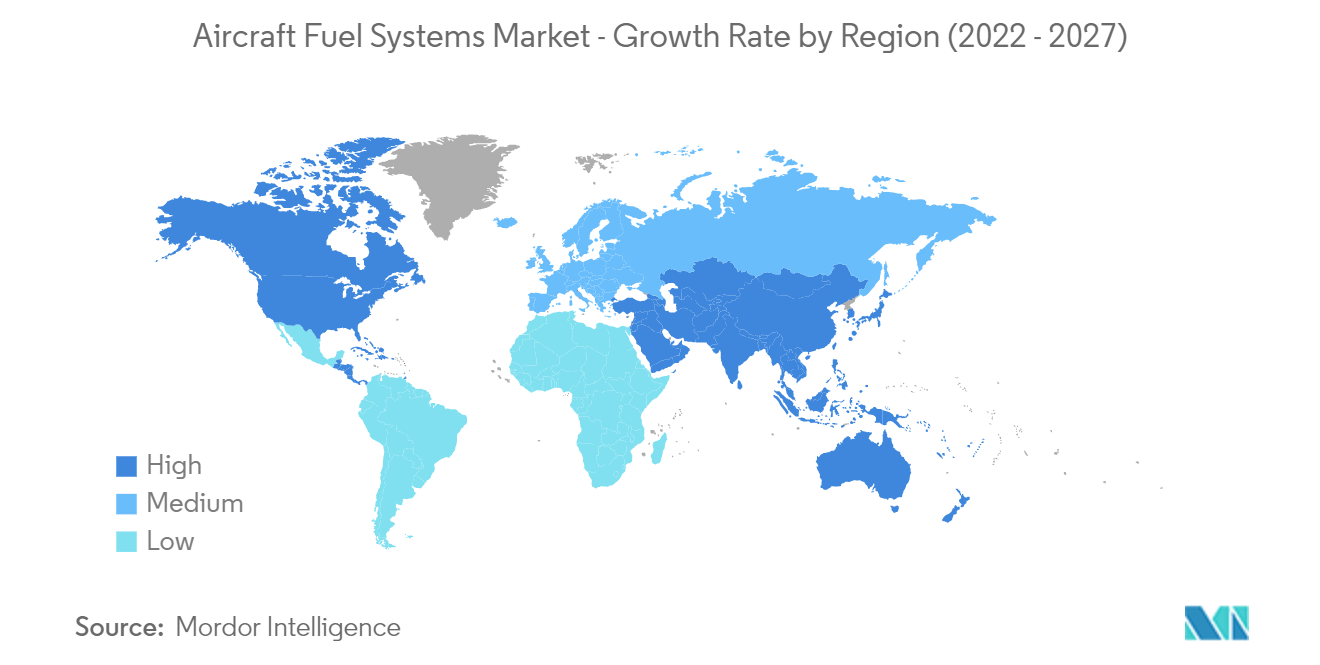

予測期間中、アジア太平洋地域が最も高いCAGRを記録する

アジア太平洋地域の航空機燃料システム市場は、予測期間中に最も高いCAGRを記録すると予測されている。航空産業がパンデミックの影響から脱却するにつれて、この地域は徐々に航空ハブになりつつあり、中国、日本、インド、オーストラリア、インドネシア、タイは世界でも有数の航空市場になりつつある。民間機と軍用機の両分野とも、中国やインドのようなアジアの大市場から大きな需要が見込まれる。軍用機を調達するための軍事費として莫大な投資が行われ、航空機の研究開発に多額の支出が行われているため、これらの航空機に搭載される燃料システムの需要は予測期間中に飛躍的に増加すると予想される。これらのアジア太平洋の主要市場では、効率的で先進的な航空機用燃料システムの需要を促進すると予想される国産航空機の開発も進んでいる。例えば、インドは、高度なステルス機能と「スーパークルーズ能力を備えた第5世代戦闘機、先進中型戦闘機(AMCA)の製造計画を進めている。日本政府も新型戦闘機F-Xの開発計画を発表した。公開された発表によると、F-X戦闘機は英国のBAEシステムズ社と共同で開発され、2035年までに配備される予定である。また、中国のコマックとロシアのユナイテッド・エアクラフト・コーポレーションの合弁会社であるCRAICは、民間市場向けにCR929航空機を開発している。これらの航空機の需要は、ほとんどが同国からのものである可能性があり、したがって、こうした航空機開発は、今後数年間、同地域からの市場収益の成長を高めると予想される