Taille et Part du Marché des Humates aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 210 Millions de dollars américains |

| Taille du Marché (2030) | 297.40 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

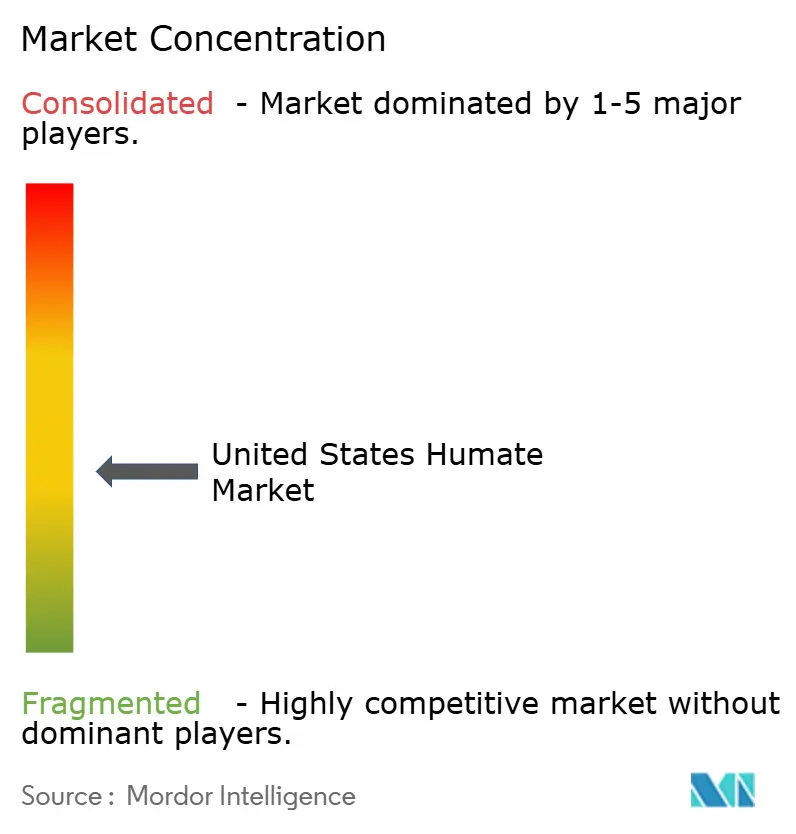

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Humates aux États-Unis par Mordor Intelligence

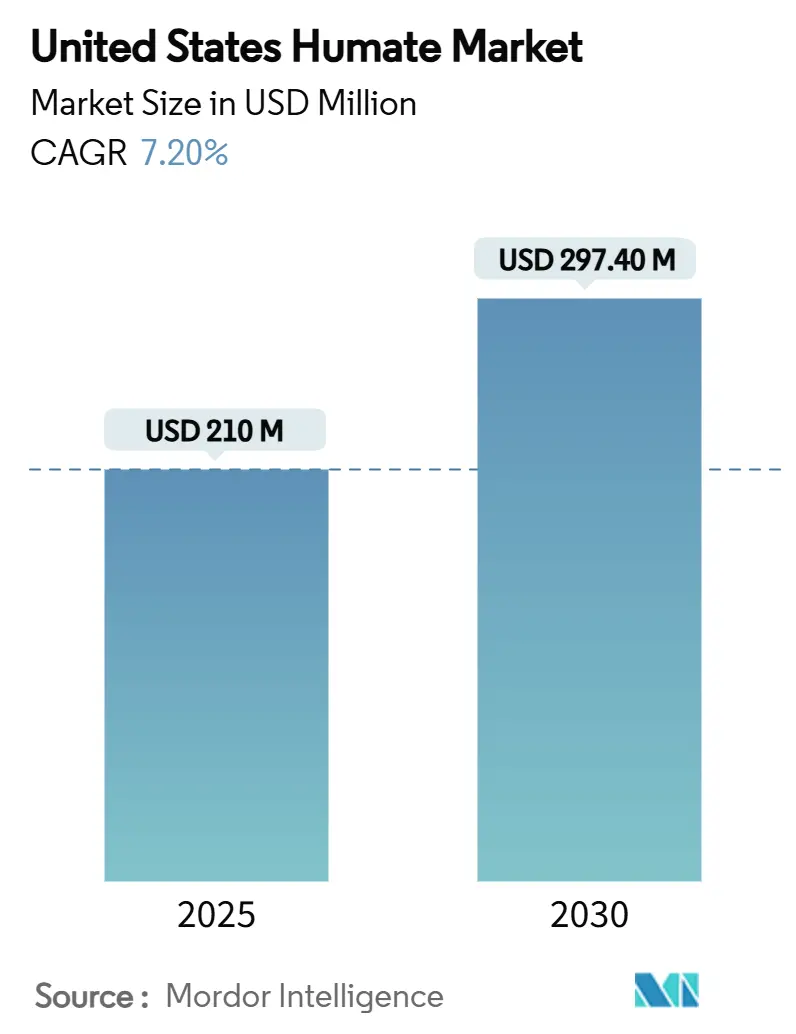

La taille du marché des humates aux États-Unis s'élève à 210 millions USD en 2025 et devrait atteindre 297,4 millions USD d'ici 2030, progressant à un TCAC de 7,2 % sur la période de prévision. L'adoption croissante de l'agriculture régénératrice, la pression réglementaire croissante sur le ruissellement des nutriments et le développement des programmes de crédits carbone accélèrent la demande d'amendements du sol à base d'humates. Les poudres et granulés issus de la léonardite dominent les habitudes d'achat actuelles car ils s'intègrent parfaitement aux équipements d'épandage d'engrais existants, tandis que les formulations liquides connaissent une forte progression à mesure que les systèmes de fertirrigation et d'agriculture en environnement contrôlé recherchent une distribution précise des nutriments. L'intensité concurrentielle reste modérée, les acteurs cherchant à sécuriser les matières premières et à breveter de nouvelles technologies de dispersion, tandis que des entreprises de niche se positionnent sur des applications à forte marge dans la remédiation environnementale ou la nutrition animale. Les incitations prévues par la loi sur la réduction de l'inflation et les programmes de conservation du Département de l'Agriculture des États-Unis (USDA) créent de nouvelles sources de revenus en monétisant les avantages de séquestration du carbone des substances humiques.

Points Clés du Rapport

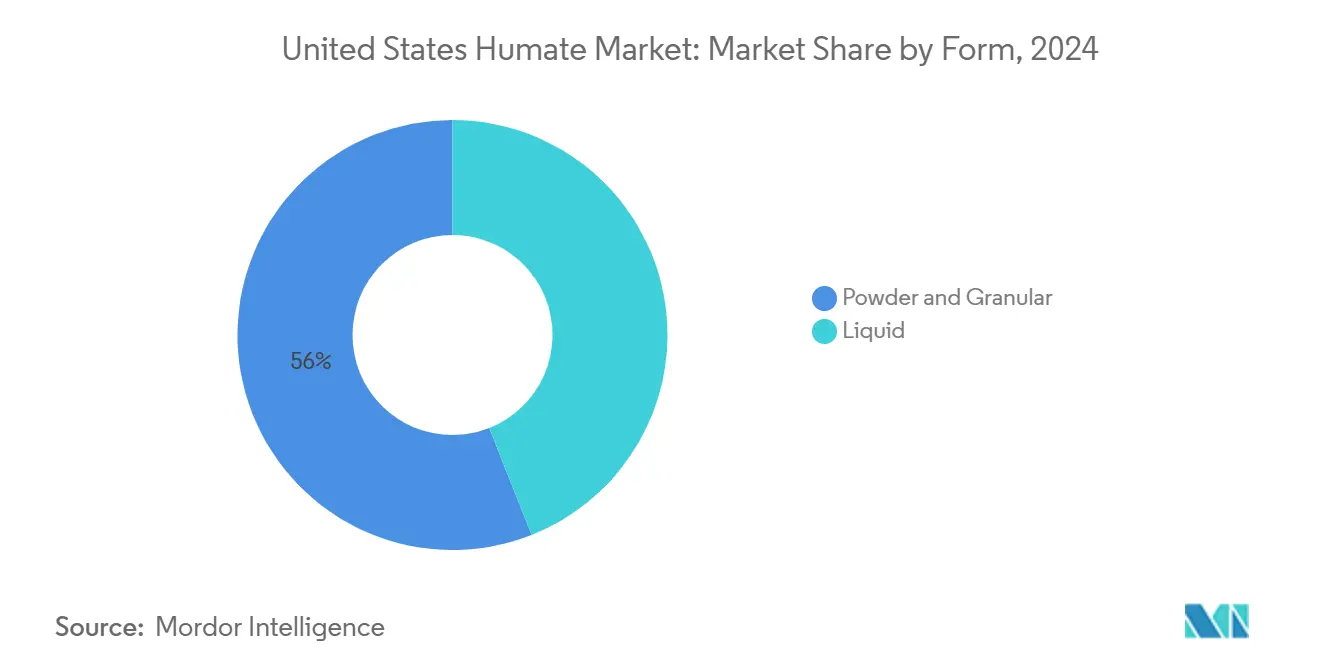

- Par forme, les produits en poudre et granulés ont représenté 56 % du chiffre d'affaires du marché des humates aux États-Unis en 2024, tandis que les formulations liquides devraient croître à un TCAC de 11,5 % durant la période 2025-2030.

- Par type de produit, l'acide humique a capté 46,2 % de la part du marché des humates aux États-Unis en 2024, tandis que l'acide fulvique est positionné pour la croissance la plus rapide, à un TCAC de 10,8 %, jusqu'en 2030.

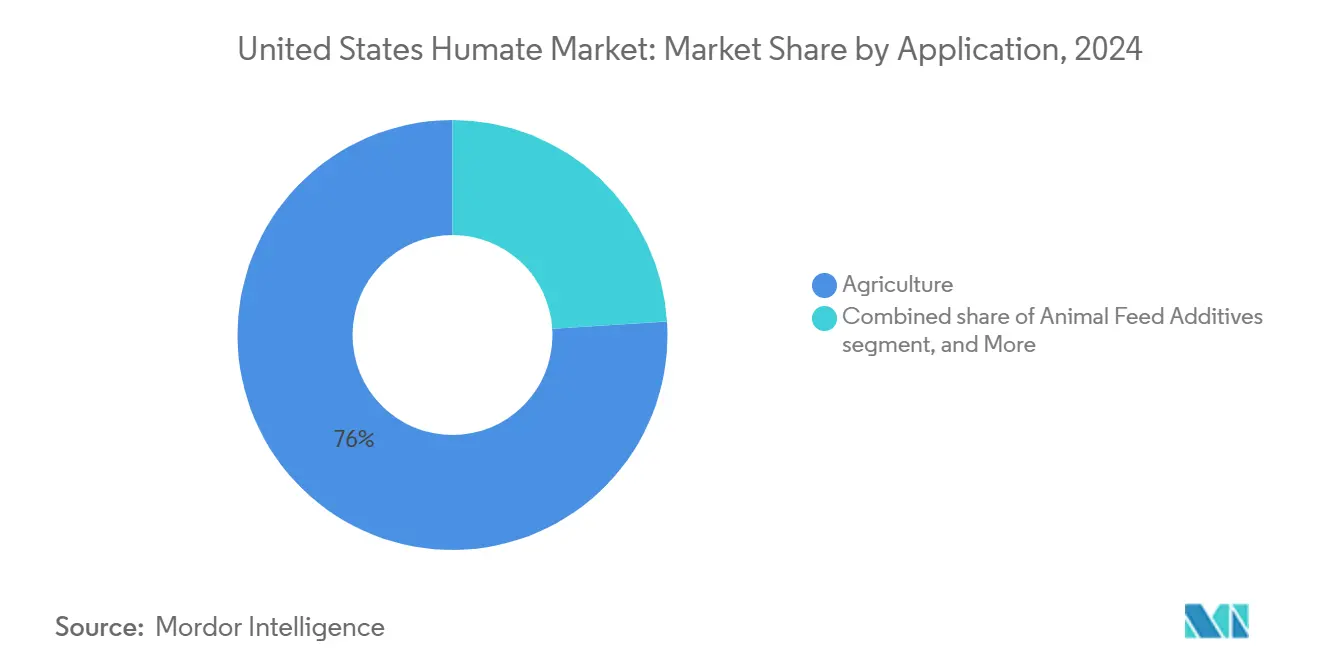

- Par application, l'agriculture a représenté 76 % du marché des humates en 2024, tandis que les additifs alimentaires pour animaux devraient progresser à un TCAC de 13,2 % entre 2025 et 2030.

- Par matière première, la léonardite a contribué à 62,2 % des ventes de 2024, les humates dérivés de la tourbe progressant à un TCAC de 10,5 % sur l'horizon de prévision.

Tendances et Perspectives du Marché des Humates aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers l'agriculture biologique certifiée et régénératrice | +1.8% | National, avec concentration en Californie, Iowa et Illinois | Moyen terme (2-4 ans) |

| Réglementations fédérales et étatiques sur le ruissellement des nutriments | +1.5% | Midwest et Sud, notamment Iowa, Nebraska et Minnesota | Court terme (≤ 2 ans) |

| Incitations aux crédits carbone pour les amendements du sol à base d'humates | +1.2% | National, avec adoption précoce dans la ceinture maïsicole du Midwest | Long terme (≥ 4 ans) |

| Adoption dans les additifs pour l'agriculture en environnement contrôlé | +1.0% | Opérations de serres sur la côte Ouest et dans le Nord-Est | Moyen terme (2-4 ans) |

| Biostimulants à base d'humates pour l'enrobage des semences | +0.9% | National, avec focus sur les régions maïs et soja | Court terme (≤ 2 ans) |

| Demande de gestion des gazons résistants à la sécheresse | +0.8% | Régions du Sud-Ouest et de l'Ouest, et marchés des terrains de golf | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'Agriculture Biologique Certifiée et Régénératrice

Les normes de certification biologique et régénératrice autorisent les dépôts humiques d'origine naturelle tout en interdisant les fortifiants synthétiques, orientant les agriculteurs vers des intrants humatiques de haute qualité conformes aux règles du Programme National Biologique (National Organic Program) du Département de l'Agriculture des États-Unis (USDA) [1]Source : Programme National Biologique de l'USDA, « Extraction de l'Acide Humique », ams.usda.gov. L'USDA a engagé 10 millions USD en financement de transition et 24,8 millions USD en subventions de développement de marché en 2024, touchant plus de 49 000 producteurs [2]Source : USDA NRCS, « Norme de Pratique de Conservation 336 », nrcs.usda.gov. Une méta-analyse confirme les avantages agronomiques de l'incorporation de l'acide humique dans les régimes de fertilisation, montrant des rendements supérieurs de 12 % et une efficacité d'utilisation de l'azote accrue de 27 %, notamment dans les zones tempérées avec ≥ 300 mm de précipitations et des sols à pH modéré. Ces gains de performance, associés à la valorisation premium des cultures et à la réglementation imminente sur l'azote, maintiennent le marché des humates sur une trajectoire de croissance robuste.

Réglementations Fédérales et Étatiques sur le Ruissellement des Nutriments

Les atteintes aux nitrates identifiées par l'Agence de Protection de l'Environnement (EPA) dans les bassins versants du Midwest et la règle de 2024 de la FDA sur l'eau de production contraignent les exploitations à réduire les pertes par lessivage, une exigence que les humates satisfont en fixant les nutriments dans la zone racinaire. Des incitations financières viennent renforcer les contraintes réglementaires. La Norme de Pratique de Conservation 336 du Service de Conservation des Ressources Naturelles (NRCS) rembourse les agriculteurs qui appliquent des amendements carbonés du sol, y compris les produits humatiques éligibles, dans le cadre des contrats du Programme d'Incitations à la Qualité Environnementale (EQIP). Des programmes étatiques tels que les subventions pour les sols sains du Nouveau-Mexique ajoutent des incitations localisées.

Incitations aux Crédits Carbone pour les Amendements du Sol à Base d'Humates

Le programme Carbone d'Indigo Ag a enrôlé 6,9 millions d'acres et émis 296 000 crédits d'ici 2024, prouvant que le carbone du sol enrichi par les humates peut être monétisé à grande échelle. Le financement complémentaire de l'USDA de 8 millions USD pour des partenariats de mesure du carbone du sol et un fonds de 7,7 milliards USD pour des pratiques favorables au climat amplifient l'argument économique pour les agriculteurs adoptant des substances humiques. Des protocoles rigoureux sous des registres tels que la Réserve d'Action Climatique garantissent l'additionnalité et la permanence, permettant une tarification premium pour les crédits liés à des applications d'humates documentées.

Adoption dans les Additifs pour l'Agriculture en Environnement Contrôlé

La laitue hydroponique exposée à des solutions nutritives d'acide humique à 1 000 mg/L montre une absorption significativement plus élevée de K, P, Ca, Mg et de micronutriments par rapport à des doses plus faibles. Les essais sur tomates en serre confirment ces gains, rapportant une meilleure qualité des fruits et des microbiomes rhizosphériques plus riches. Parce que les systèmes de fertirrigation permettent un dosage précis, les opérateurs d'Agriculture en Environnement Contrôlé (AEC) sont prêts à payer des prix premium pour des liquides concentrés offrant une biodisponibilité rapide, élargissant ainsi le marché des humates bien au-delà de l'agriculture en plein champ.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de normes de contrôle de la qualité des produits | -0.8% | National, affectant tous les segments du marché | Long terme (≥ 4 ans) |

| Coûts volatils des matières premières en léonardite | -0.6% | États de l'Ouest avec des opérations minières | Court terme (≤ 2 ans) |

| Concurrence des biostimulants microbiens | -0.5% | National, concentré dans les cultures à haute valeur ajoutée | Moyen terme (2-4 ans) |

| Restrictions d'expédition sur les intrants à haute teneur en carbone | -0.3% | Commerce interétatique, réglementé par le Service d'Inspection de la Santé Animale et Végétale (APHIS) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de Normes de Contrôle de la Qualité des Produits

Des analyses incohérentes gonflent les déclarations relatives à l'acide fulvique, érodant la confiance des acheteurs. Bien que la méthode UV-Vis de Lamar soit reconnue par l'Association des Responsables du Contrôle des Aliments pour Plantes des États-Unis (AAPFCO), seule une partie des fournisseurs l'a adoptée, laissant place à des produits adultérés dans le circuit de distribution. En l'absence d'une définition fédérale, les États s'appuient sur des protocoles disparates, compliquant le commerce interétatique et freinant le potentiel de tarification premium des marques de qualité. La fragmentation du marché causée par les incohérences de qualité empêche une tarification premium pour les produits de haute qualité et limite le développement de stratégies de commercialisation basées sur la performance qui pourraient favoriser une adoption plus large dans les secteurs agricoles.

Coûts Volatils des Matières Premières en Léonardite

L'exploitation minière de la léonardite fait face à des coûts d'exploitation croissants liés aux obligations de remise en état et aux fluctuations du prix du diesel. Les gisements de l'Alberta peuvent être produits pour moins de 62 USD par tonne métrique, mais la logistique gonfle les coûts de livraison pour les transformateurs américains [3]Source : Service Géologique de l'Alberta, « Évaluation des Ressources en Léonardite », ags.aer.ca. Le développement de technologies d'extraction alternatives, notamment des procédés de conversion biologique capables de transformer du charbon de qualité inférieure en acides humiques, offre une diversification potentielle de l'approvisionnement, mais nécessite des investissements en capital significatifs et des approbations réglementaires qui pourraient ne pas se concrétiser dans la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Fiabilité des Poudres et Granulés face à la Précision des Liquides

Les produits en poudre et granulés ont conservé 56 % de la part du marché des humates aux États-Unis en 2024, reflétant leur compatibilité avec les épandeurs d'engrais secs existants et la facilité de mélange avec les NPK. La technologie des granulés dispersants fragmente les particules en micro-fragments à la surface du sol, étendant la couverture de la zone racinaire sans passages supplémentaires. Des recherches montrant une absorption plus rapide dans les sols sableux soutiennent l'expansion des liquides vers les ceintures de cultures spécialisées et les légumes côtiers. Une plus grande uniformité aide également les agriculteurs à documenter les résultats pour la vérification des crédits carbone, renforçant indirectement la demande pour les références liquides.

Les liquides, progressant à un TCAC de 11,5 %, séduisent les systèmes de fertirrigation et de goutte-à-goutte qui exigent une précision mètre par mètre. Les formulations concentrées à 16-18 % de teneur en acide humique réduisent les coûts de fret et améliorent la stabilité en rayon, soutenant la montée en puissance dans les serres et les surfaces irriguées par pivot. La transition vers les liquides traduit une adoption plus large de l'agriculture de précision. Les données météorologiques en temps réel, les sondes d'humidité du sol et les pompes à débit variable permettent aux agriculteurs de moduler les doses, optimisant le coût par unité de rendement.

Par Type de Produit : Prédominance de l'Acide Humique face à l'Élan de l'Acide Fulvique

L'acide humique a représenté 46,2 % des ventes du marché des humates aux États-Unis en 2024, car il demeure le principal agent de structuration du sol pour améliorer la capacité d'échange cationique et la rétention d'eau. Les agriculteurs apprécient sa coloration noire visible comme indicateur de qualité et sa compatibilité éprouvée avec les engrais ammoniacaux et à base d'urée. L'humate de potassium représente une part plus modeste mais attire les exploitations recherchant des fonctions combinées de nutriment et de biostimulant.

L'acide fulvique, progressant de 10,8 % annuellement, doit son élan à son faible poids moléculaire et à son pouvoir chélatant qui délivre les micronutriments directement dans les membranes cellulaires. Des essais sous stress de faible teneur en phosphore ont mis en évidence une morphologie racinaire améliorée et une accumulation de biomasse plus rapide. À mesure que les normes de contrôle se renforcent, les fournisseurs premium mettent en avant les acides fulviques d'origine minérale issus du lignite ou de la tourbe, se distinguant des extraits biochimiques qui se dégradent plus rapidement.

Par Application : Agriculture au Cœur, Alimentation Animale et Remédiation en Progression

L'agriculture a représenté 76 % du marché des humates en 2024. Les producteurs de maïs, soja, coton et cultures spécialisées utilisent les acides humiques pour libérer les nutriments bloqués et tamponner les sols salins, soutenant ainsi à la fois les objectifs de rendement et de gestion environnementale. Le segment de l'alimentation animale, progressant à un TCAC de 13,2 %, attire les producteurs à la recherche d'alternatives aux antibiotiques. La supplémentation en acide humique a démontré une amélioration des indices de conversion alimentaire et des marqueurs immunitaires renforcés chez les poulets de chair et les troupeaux laitiers.

La remédiation environnementale, bien que naissante, utilise des tensioactifs humiques pour extraire les métaux lourds et les biphényles polychlorés (PCB) des sites contaminés, atteignant des taux d'élimination des polluants de 68 à 75 % dans des études pilotes. Les agences chargées de la remise en état des terres minières et des projets de nettoyage côtier constituent un vivier pour les humates de qualité spéciale adaptés aux environnements à pH extrême.

Par Matière Première : Léonardite Leader en Volume, Essor de l'Innovation à Base de Tourbe

La léonardite a contribué à 62,2 % des revenus de 2024 en raison de sa forte concentration en acide humique et de l'infrastructure minière établie dans le Dakota du Nord, le Wyoming et le Nouveau-Mexique. Les contrats d'approvisionnement à long terme entre les exploitants miniers et les formulateurs protègent la chaîne de valeur des fluctuations de prix à court terme. Les matériaux dérivés de la tourbe, progressant de 10,5 % par an, gagnent en crédibilité à mesure que les rendements d'extraction alcaline augmentent et que les analyses du cycle de vie favorisent les matières premières renouvelables. L'approvisionnement à partir de tourbes très décomposées à faible teneur en cendres produit des engrais conformes aux ratios de performance K2O/COT.

Le lignite et le charbon altéré occupent une position intermédiaire, les avancées de la conversion biologique pouvant débloquer des acides humiques de haute pureté tout en capturant le méthane et les acides gras volatils (AGV) comme coproduits, comme décrit dans des brevets atteignant jusqu'à 95 % d'efficacité de conversion. La commercialisation à grande échelle dépend toutefois de l'intensité capitalistique et des approbations réglementaires qui s'étendent au-delà de la fenêtre de prévision.

Analyse Géographique

Les exploitations du Midwest constituent l'épicentre de l'adoption des humates. Les agriculteurs de l'Iowa appliquant des liquides humiques à 5 gallons par acre rapportent des augmentations de rendement du maïs statistiquement significatives et un retour sur investissement positif même sans revenus de crédits carbone. Les coopératives de l'Indiana et de l'Illinois regroupent des offres humiques avec des services d'azote à débit variable pour se conformer aux limites de rejet dans les bassins versants tout en maintenant les objectifs de rendement. Les universités de recherche agronomique organisent des journées de démonstration sur le terrain qui renforcent l'apprentissage entre pairs, accélérant la diffusion par le bouche-à-oreille dans les comtés de grandes cultures.

Le Sud est la région qui progresse le plus rapidement. Les producteurs de coton et d'arachides apprécient le pouvoir tampon des humates contre les dommages causés par le sel et le stress thermique, tandis que les gestionnaires de gazons sur les terrains de golf du Texas à la Géorgie utilisent les applications humiques pour améliorer la résistance à la sécheresse. Des recherches de terrain au Tennessee ont confirmé que l'incorporation de 10 à 30 % d'acide humique dans les mélanges foliaires d'urée-ammoniac liquide (UAN) réduit les brûlures foliaires et préserve la teneur en chlorophylle. La clarté réglementaire est arrivée en juillet 2025 lorsque la loi amendée du Mississippi sur les amendements des plantes et des sols a codifié les allégations relatives aux biostimulants, réduisant le risque d'entrée sur le marché pour les marques conformes.

L'Ouest et le Nord-Est présentent des opportunités de niche mais à forte valeur ajoutée. Les installations d'agriculture en environnement contrôlé de Californie intègrent des humates liquides dans la fertirrigation en circuit fermé pour les tomates, les baies et les légumes feuilles, tirant parti des gains documentés en absorption de micronutriments et en vigueur racinaire. La proximité des mines de léonardite raccourcit les circuits d'approvisionnement pour les transformateurs du Wyoming et du Nouveau-Mexique, soutenant des prix de livraison compétitifs vers les marchés de cultures spécialisées et de gazons de l'Ouest. Dans le Nord-Est, les plantes ornementales en serre et les herbes hydroponiques privilégient les extraits humiques de haute pureté conformes aux mandats de durabilité locaux et aux audits de traçabilité des distributeurs.

Paysage Concurrentiel

Le marché des humates est modérément fragmenté mais affiche une consolidation accélérée. Le financement senior de 30 millions USD obtenu par HGS BioScience Inc. en novembre 2024 finance l'expansion des capacités dans six usines nord-américaines, propulsant l'entreprise au rang de plus grand fournisseur mondial d'humates extraits. L'acquisition de Gro-Power par Bio Huma Netics Inc. en mars 2025 intègre des biostimulants, des composts et des solutions microbiennes sous un même toit, annonçant une transition vers des plateformes complètes de santé des sols.

Les avantages technologiques se creusent. The Andersons Inc. a commercialisé la technologie des Granulés Dispersants, qui se décomposent en particules de moins de 100 microns au contact de l'humidité, augmentant l'interception racinaire tout en minimisant la poussière lors de la manipulation. Des entrants émergents testent la conversion enzymatique et microbienne du charbon de qualité inférieure en acides humiques, cherchant des avantages en termes de coût et de durabilité. Les dépôts de brevets soulignent la course avec des méthodologies atteignant une extraction humique quasi totale et cogénérant du méthane, ce qui pourrait redéfinir l'économie des matières premières si elles sont mises à l'échelle avant 2030.

L'assurance qualité évolue en levier concurrentiel. Les marques investissant dans la certification indépendante de laboratoire ISO 17025 et des analyses UV-Vis transparentes remportent la distribution via les réseaux de distribution agricole axés sur la conformité ESG. À l'inverse, les entreprises proposant des allégations exagérées sur l'acide fulvique risquent d'être déréférencées à mesure que les régulateurs étatiques s'alignent sur les définitions de l'Association des Responsables du Contrôle des Aliments pour Plantes des États-Unis (AAPFCO). Les acteurs du marché privilégient donc la standardisation des analyses, la traçabilité des lots par QR code et les essais de terrain documentés pour défendre leur présence en rayon.

Leaders du Secteur des Humates aux États-Unis

The Andersons Inc.

Humintech GmbH

HGS BioScience, Inc.

Black Earth Humic LP (WestMET Group)

Faust Bio-Agricultural Services, Inc (BioAg)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : HGS BioScience a obtenu 30 millions USD de financement auprès de Crown Partners pour étendre ses opérations de fabrication de poudres et granulés d'humates dans 6 usines nord-américaines desservant plus de 20 pays.

- Octobre 2024 : L'administration Biden-Harris a mis à disposition jusqu'à 7,7 milliards USD pour des pratiques favorables au climat sur les terres agricoles, dont 5,7 milliards USD provenant de la loi sur la réduction de l'inflation ciblant spécifiquement les pratiques de conservation intégrant des amendements carbonés du sol comme les humates.

- Février 2024 : Bio Huma Netics Inc. a finalisé l'acquisition de Gro-Power Inc., élargissant sa gamme de produits pour inclure des composts riches en humates et des conditionneurs de sol spécialisés.

Périmètre du Rapport sur le Marché des Humates aux États-Unis

| Poudre et Granulés |

| Liquide |

| Acide Humique |

| Humate de Potassium |

| Acide Fulvique |

| Agriculture |

| Additifs Alimentaires pour Animaux |

| Remédiation Environnementale |

| Léonardite |

| Tourbe |

| Lignite |

| Par Forme | Poudre et Granulés |

| Liquide | |

| Par Type de Produit | Acide Humique |

| Humate de Potassium | |

| Acide Fulvique | |

| Par Application | Agriculture |

| Additifs Alimentaires pour Animaux | |

| Remédiation Environnementale | |

| Par Matière Première | Léonardite |

| Tourbe | |

| Lignite |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des humates aux États-Unis ?

La taille du marché des humates est de 210 millions USD en 2025 et devrait atteindre 297,4 millions USD d'ici 2030, reflétant un TCAC de 7,2 %.

Quelle forme d'humate gagne le plus rapidement en popularité ?

Les formulations d'humates liquides progressent à un TCAC de 11,5 % car les systèmes de fertirrigation et d'agriculture en environnement contrôlé valorisent le dosage précis et l'absorption rapide par les plantes.

Comment les programmes de crédits carbone influencent-ils l'adoption des humates ?

Les agriculteurs intégrant des applications d'humates dans des pratiques de séquestration du carbone peuvent obtenir des crédits vérifiés, transformant les amendements du sol de centres de coûts en sources de revenus.

Pourquoi la léonardite est-elle la principale matière première ?

La léonardite contient de fortes concentrations d'acide humique et bénéficie d'une infrastructure minière établie dans le Dakota du Nord, le Wyoming et le Nouveau-Mexique, offrant une qualité constante et des économies d'échelle.

Quelles tendances réglementaires favorisent l'utilisation des humates ?

Les mandats sur le ruissellement des nutriments, les incitations à la conservation de l'USDA et les subventions étatiques pour la santé des sols encouragent tous le déploiement des humates en subventionnant ou en remboursant les pratiques conformes.

Quels segments non agricoles offrent un potentiel de croissance ?

Les additifs alimentaires pour animaux et la remédiation environnementale affichent tous deux des TCAC à deux chiffres grâce aux propriétés de soutien à la santé intestinale et de fixation des polluants des acides humiques, respectivement.

Dernière mise à jour de la page le: