Tendances du marché de Prêt numérique aux États-Unis Industrie

Nombre croissant dacheteurs de prêts potentiels ayant un comportement numérique

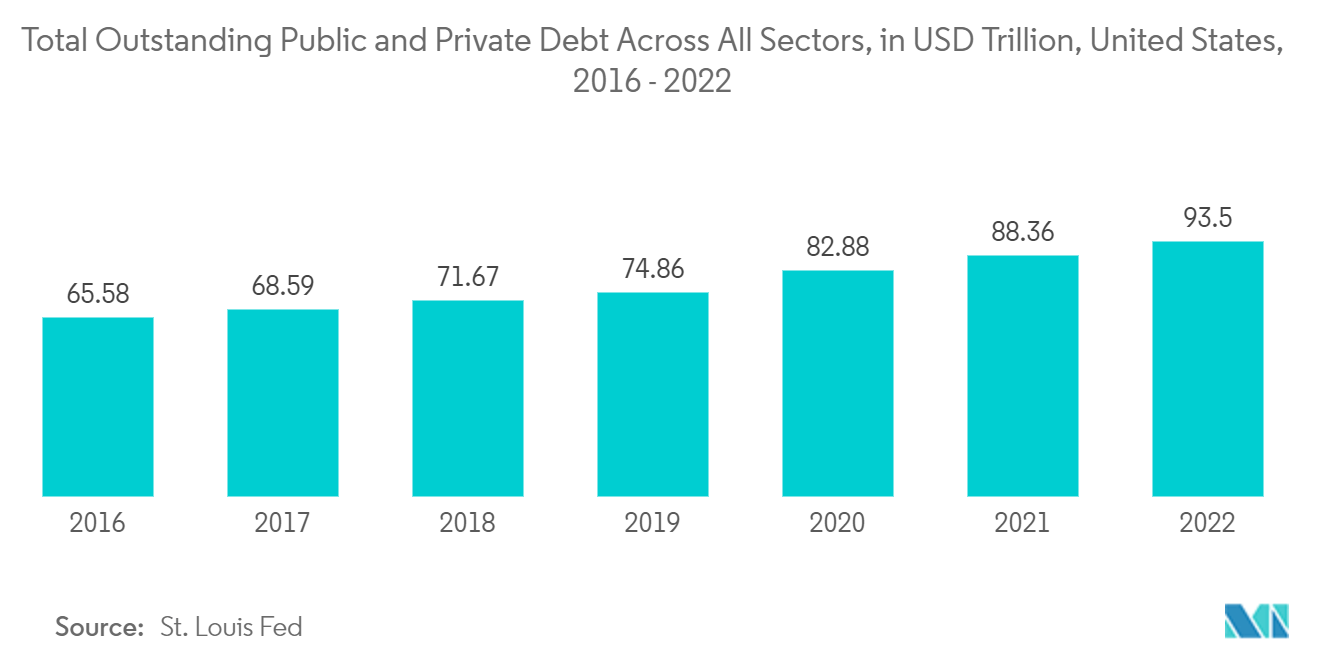

- Selon la Small Business Administration des États-Unis, il existe aux États-Unis 410 milliards de dollars de prêts d'un montant inférieur à 1 million de dollars aux petites entreprises et 4 000 milliards de dollars d'encours de prêts à la consommation pour les petites entreprises. En outre, la Réserve fédérale américaine de New York estime que la demande de crédit non satisfaite s'élève à environ 100 milliards de dollars en raison de la réticence des banques à accorder des prêts de faible montant. Pour répondre à la demande non satisfaite, les prêteurs numériques axés sur la technologie attirent lattention sur leur capacité à collaborer avec les banques.

- De plus, les plateformes de crédit encouragent largement les investisseurs à répartir les risques. Les investisseurs peuvent choisir de répartir leurs investissements sur plusieurs prêts et peuvent souvent automatiquement s'exposer à un portefeuille de prêts en fonction de la catégorie de risque et des conditions qu'ils sélectionnent. Parmi les plateformes grand public P2P (peer-to-peer), plus de 95 % des États-Unis utilisent un processus de sélection automatique. En facilitant le crédit, les plateformes fintech peuvent fournir des fonctions de surveillance et de service similaires à celles des fournisseurs de crédit traditionnels tels que les banques.

- La plupart des consommateurs font appel à des fournisseurs de technologie financière pour remettre en état ou consolider des dettes existantes, mais certains les utilisent pour financer leurs achats importants (comme des véhicules ou des biens immobiliers). Les emprunts des étudiants pour financer leurs études supérieures sont très répandus aux États-Unis.

- Du côté des entreprises, diverses petites et microentreprises recherchent généralement des fonds pour des projets de fonds de roulement ou dinvestissement. Le financement peut également prendre la forme d'échanges de factures, dans le cadre desquels les investisseurs achètent des créances à prix réduit sur les factures (créances) d'une entreprise. Les PME contribuent de manière significative à léconomie dans la plupart des régions. Les statistiques suivantes valident l'affirmation ci-dessus selon la Small Business Administration (SBA) des États-Unis, plus de 50 % des Américains possèdent ou travaillent pour une petite entreprise.

Télécharger un échantillon

Les prêts numériques aux consommateurs devraient connaître une croissance significative

- Les prêts bancaires ont attiré une attention particulière, en particulier avec l'introduction en bourse de GreenSky Inc., spécialisée dans les prêts à la consommation. La société a obtenu plus de 11 milliards de dollars d'engagements bancaires. Le prêteur axé sur les petites entreprises OnDeck a annoncé une extension de sa plate-forme OnDeck-as-a-Service par laquelle il concède sa technologie sous licence aux banques. La société a ajouté PNC Bank parmi ses clients et a lancé une nouvelle filiale, ODX, pour gérer les futures activités basées sur le canal bancaire. Avant a lancé une plateforme de partenariat bancaire pour les prêts personnels appelée Amount.

- Afin de poursuivre leur croissance, les prêteurs numériques profitent des opportunités pour élargir la portée de leurs activités, tant en termes de financement que doffres de produits. Par exemple, SoFi, qui a commencé comme une société de refinancement de prêts étudiants, propose désormais des prêts personnels et des prêts hypothécaires. LendingClub, axé sur les prêts personnels, propose également un produit de prêt commercial. Alors que certaines sociétés, telles que Square et PayPal, se sont lancées dans le prêt numérique à partir de segments fintech adjacents, certains prêteurs évoluent dans l'autre sens en proposant des services hors prêt. SoFi a été le plus agressif sur ce front, offrant des services de gestion de patrimoine et acceptant des candidats pour son produit de compte de dépôt à haut rendement, SoFi Money.

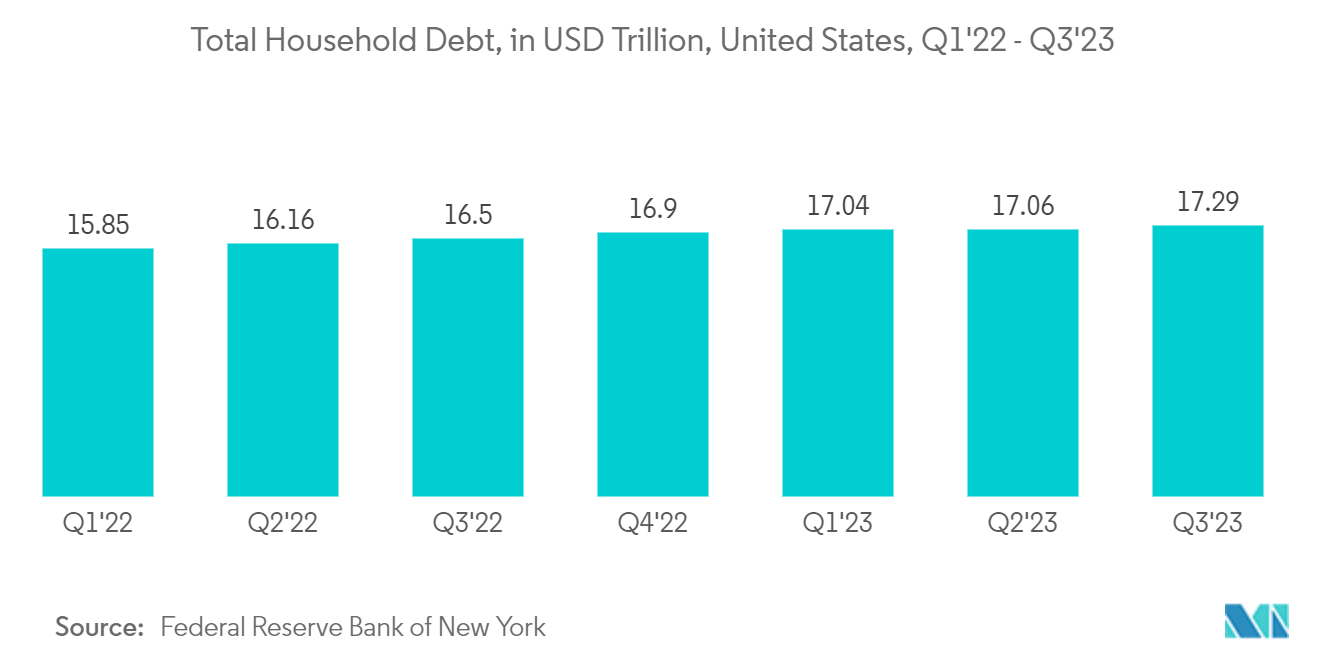

- Les prêteurs axés sur les étudiants restent les plateformes les plus diversifiées du secteur des prêts numériques, car les startups de prêts étudiants connaissent de nouveaux investissements et de nouveaux clients alors que la région est confrontée à une crise persistante de la dette étudiante. La Réserve fédérale estime à 1 700 milliards de dollars la dette étudiante aux États-Unis. En moyenne, les étudiants obtiennent leur diplôme avec 29 000 USD de dettes privées et fédérales et ne remboursent pas leurs prêts à un taux de 15 %.

- Les offres de produits dans ce segment comprennent le refinancement de prêts étudiants, les prêts étudiants directs, les prêts personnels et même les produits de gestion de patrimoine et hypothécaires.

- En raison de sa capacité à aider les institutions financières dans la fourniture de services, la gestion de documents, le stockage d'informations et le traitement de données en ligne, le cloud peut être considéré comme l'une des tendances les plus importantes en matière de prêt numérique. On comprend pourquoi, selon Accenture, plus de 90 % des banques ont actuellement au moins un niveau important de charges de travail opérant dans le cloud.