Taille et part du marché thaïlandais de la floriculture

Analyse du marché thaïlandais de la floriculture par Mordor Intelligence

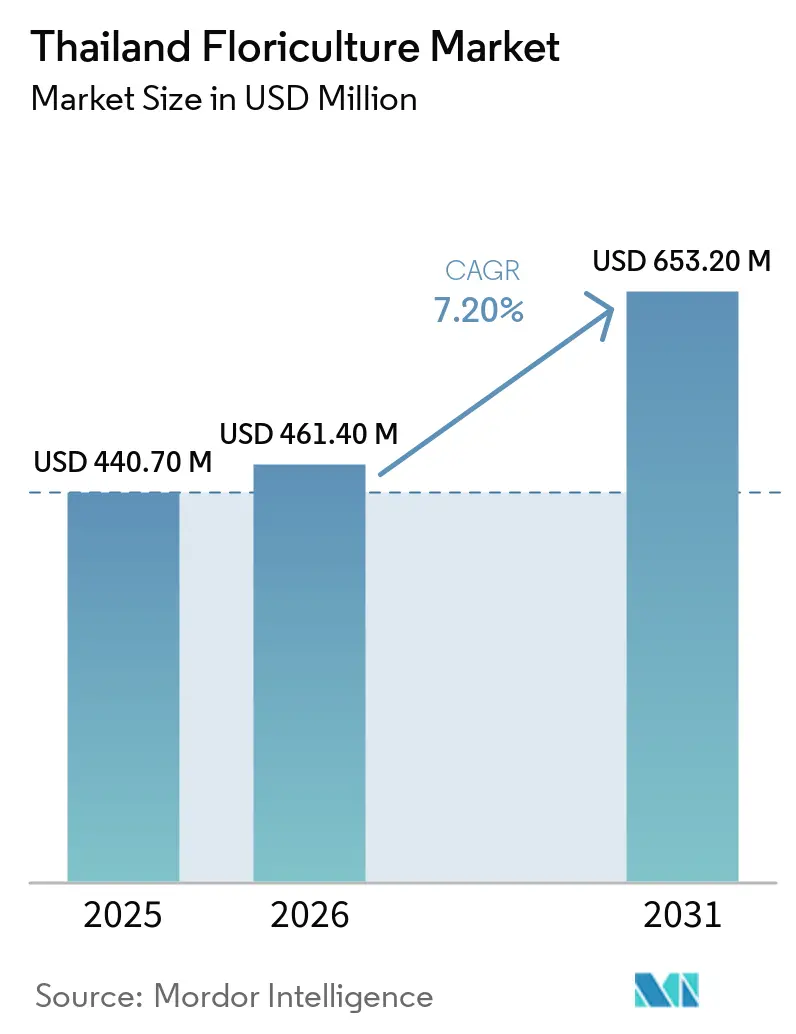

La taille du marché thaïlandais de la floriculture était évaluée à 440,7 millions USD en 2025 et devrait croître de 461,4 millions USD en 2026 pour atteindre 653,2 millions USD d'ici 2031, à un CAGR de 7,2 % au cours de la période de prévision (2026-2031). Le marché thaïlandais de la floriculture est soutenu par une forte demande intérieure, les fleurs telles que le jasmin, le souci et le lotus étant largement utilisées dans les pratiques religieuses quotidiennes, les cérémonies et la confection de guirlandes. La consommation locale reste le principal moteur du marché, les ventes intérieures dépassant largement le commerce ornemental orienté vers l'exportation. Le marché thaïlandais de la floriculture bénéficie également de la solide position du pays dans le domaine des orchidées, les orchidées fraîches coupées contribuant à plus de 70 % de la valeur des exportations et aidant la Thaïlande à maintenir son rang d'exportateur mondial numéro un d'orchidées[1]Source : Oramon Sapthaweetham, « La Thaïlande conserve sa couronne d'exportateur mondial numéro 1 d'orchidées », The Nation Thailand, nationthailand.com. L'achat de fleurs en milieu urbain s'élargit grâce aux fleuristes en ligne et au commerce social, ce qui soutient les ventes de bouquets haut de gamme et aide les producteurs à répondre plus rapidement aux évolutions de la demande à Bangkok et dans d'autres grandes villes. La demande décorative est également en hausse, les hôtels, les événements et les mariages de destination ajoutant des besoins floraux récurrents, tandis que les exportateurs élargissent leur portée au-delà des acheteurs traditionnels d'Asie-Pacifique vers l'Europe et le Moyen-Orient. Dans le même temps, le marché thaïlandais de la floriculture subit encore des pressions liées à la volatilité climatique, aux lacunes de la chaîne du froid et aux exigences de conformité à l'exportation, qui favorisent les grands producteurs intégrés capables de mieux gérer la qualité après récolte, la documentation et la logistique longue distance que les petites exploitations.

Principaux enseignements du rapport

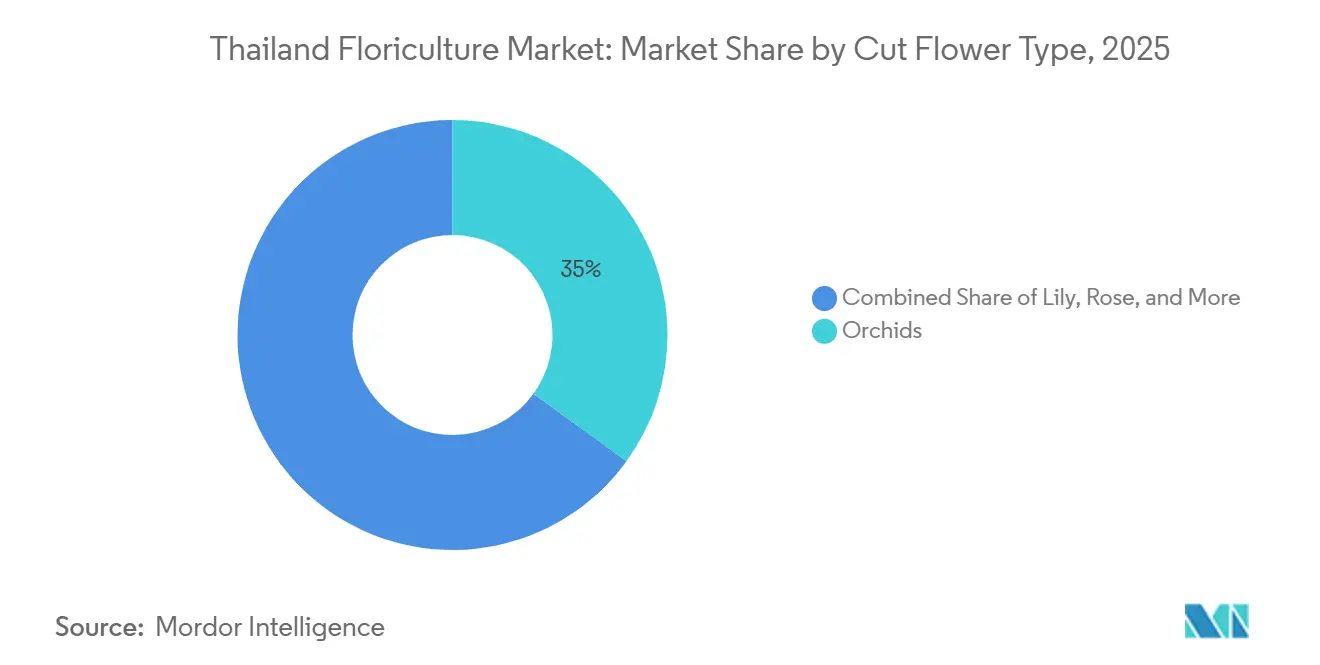

- Par type de fleur coupée, les orchidées détenaient 35 % de la part du marché thaïlandais de la floriculture en 2025, tandis que la taille du marché du segment des lys devrait croître à un CAGR de 8,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché thaïlandais de la floriculture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'utilisation culturelle et religieuse des fleurs ancre la demande quotidienne | +1.8% | Thaïlande intérieure, avec répercussions sur les communautés de la diaspora thaïlandaise en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| La reprise du tourisme et de l'hôtellerie stimule la demande de fleurs décoratives | +1.6% | Thaïlande intérieure, plus forte à Bangkok, Phuket et Chiang Mai, avec une attraction secondaire en provenance d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2-4 ans) |

| La réputation de la Thaïlande en matière d'exportation d'orchidées soutient un positionnement haut de gamme | +1.4% | Mondial, plus fort aux États-Unis, au Japon, au Vietnam, dans l'Union européenne et au Moyen-Orient | Long terme (≥ 4 ans) |

| Les fleuristes en ligne et le commerce social élargissent la portée urbaine | +1.0% | Thaïlande intérieure, plus forte à Bangkok et dans les villes secondaires, avec des répercussions précoces en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| L'activité des expositions internationales d'horticulture stimule la demande de vitrine | +0.5% | Thaïlande intérieure, notamment Udon Thani, Chiang Rai et Korat, avec des répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Le plan de développement des orchidées améliore la qualité et la préparation après récolte | +0.6% | Thaïlande intérieure et corridors d'exportation vers l'Europe, le Moyen-Orient et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'utilisation culturelle et religieuse des fleurs ancre la demande quotidienne

La floriculture thaïlandaise tire une stabilité inhabituelle de la consommation culturelle et religieuse quotidienne, moins exposée aux fluctuations de revenus que les achats de cadeaux discrétionnaires. Le jasmin, le souci et le lotus sont achetés chaque jour pour les autels domestiques, les offrandes aux temples et les guirlandes, ce qui crée une base stable pour les producteurs et les commerçants à travers le pays. La consommation locale reste le principal moteur du marché, les ventes intérieures dépassant largement le commerce ornemental orienté vers l'exportation. Ce schéma canalise également une grande part du volume quotidien vers des centres de gros tels que Pak Klong Talad, où la demande rituelle augmente à des moments prévisibles autour de Songkran, du Carême bouddhiste et de Loy Krathong. Ce rythme saisonnier offre aux producteurs une couverture lorsque les prix à l'exportation s'affaiblissent, car les achats locaux ne disparaissent pas lors des cycles externes plus faibles. Les acheteurs urbains plus jeunes déplacent également une partie de leurs dépenses vers des bouquets emballés, ce qui ajoute des niveaux premium à une base de demande qui existe déjà, au lieu de remplacer l'utilisation traditionnelle des fleurs. En conséquence, le marché thaïlandais de la floriculture dispose d'un plancher domestique que de nombreuses économies florales axées sur l'exportation ne possèdent pas.

La reprise du tourisme et de l'hôtellerie stimule la demande de fleurs décoratives

La demande décorative est en hausse, car les investissements hôteliers, les ouvertures d'établissements, les mariages et les événements créent des contrats d'approvisionnement récurrents pour les fournisseurs floraux sur le marché thaïlandais de la floriculture. Le volume des investissements hôteliers en Thaïlande en 2025 a augmenté de 11,0 % par rapport aux niveaux de 2024, ce qui a élargi la base des établissements ayant besoin d'arrangements pour les halls d'entrée, de présentations pour les restaurants, de fleurs pour les spas et de décorations florales pour les événements. Bangkok et Phuket ont ajouté plus de 5 100 nouvelles chambres au cours de l'année, ce qui signifie que la demande de fleurs est liée non seulement aux flux de visiteurs, mais aussi à la croissance physique du parc hôtelier. Cela est important car les dépenses florales des hôtels sont souvent liées aux normes de marque et aux formats de service, ce qui les rend plus répétables que les achats touristiques occasionnels[2]Source : JLL, « Rapport sur le marché hôtelier de Bangkok T4 2025 », JLL Asia Pacific Research, research.jllapsites.com. Les pics de réservations pour Songkran à Chiang Mai, Phuket et Koh Samui en 2025 ont également élargi la fenêtre de demande saisonnière pour la décoration florale et l'utilisation événementielle. Les mariages de destination à Phuket constituent un autre canal à haute valeur ajoutée, et les grands producteurs façonnent déjà leurs gammes de produits autour de ces contrats récurrents. Cela maintient les achats décoratifs comme l'un des axes de croissance en volume et en valeur les plus clairs au sein du marché thaïlandais de la floriculture.

La réputation de la Thaïlande en matière d'exportation d'orchidées soutient un positionnement haut de gamme

Le bilan de la Thaïlande en matière d'orchidées fonctionne désormais comme un signal de qualité dans les achats étrangers, et cela est devenu un soutien direct aux prix sur le marché thaïlandais de la floriculture. Le pays continue de dominer les exportations mondiales d'orchidées, celles-ci représentant une part significative du commerce des plantes décoratives. Les fournisseurs thaïlandais maintiennent un avantage concurrentiel en proposant une large gamme de variétés d'orchidées telles que Dendrobium, Mokara, Vanda, Aranda, Oncidium et Phalaenopsis, leur permettant de répondre à plusieurs segments de prix plutôt que de dépendre d'un seul type de produit. Cette diversité offre aux acheteurs une plus grande flexibilité d'approvisionnement et encourage les achats répétés. La demande croissante des marchés internationaux établis et émergents renforce davantage la position exportatrice de la Thaïlande, maintenant les orchidées au cœur du marché de la floriculture du pays et soutenant son positionnement haut de gamme à l'échelle mondiale.

Les fleuristes en ligne et le commerce social élargissent la portée urbaine

Le marché thaïlandais de la floriculture évolue également parce que les fleuristes en ligne et le commerce social facilitent l'achat de fleurs pour les consommateurs urbains. La commande via LINE, Instagram et TikTok Shop raccourcit le parcours de la navigation à la validation de l'achat, ce qui est particulièrement important pour les cadeaux récurrents et la demande de bouquets le jour même. Les canaux en ligne soutiennent souvent une meilleure tarification que le commerce de gros en vrac, car ils intègrent l'emballage, le design et la livraison dans l'offre finale. Ce changement est important pour les producteurs, car les commandes numériques révèlent les tendances de la demande plus rapidement et les aident à réduire la surproduction de tiges à faible marge. Les producteurs proches de Bangkok commencent à utiliser ces signaux pour orienter davantage de surfaces vers des orchidées et des lys à plus haute valeur ajoutée, tout en gérant plus soigneusement les fleurs rituelles courantes. La Thaïlande dispose d'une base bien établie d'entreprises enregistrées dans les domaines des fleurs, des plantes décoratives et des plantes vivaces, le secteur affichant une rentabilité en amélioration ces dernières années. Cette tendance indique que les canaux numériques élargissent la génération globale de revenus sur le marché thaïlandais de la floriculture, plutôt que de simplement déplacer les ventes entre les circuits traditionnels et en ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité climatique et la pression des maladies réduisent la stabilité des rendements | -1.2% | Thaïlande intérieure, plus forte dans les zones de production du Centre, du Nord et du Nord-Est, avec des répercussions sur les marchés d'exportation | Court terme (≤ 2 ans) |

| La conformité phytosanitaire et aux exigences de la CITES ralentit les cycles d'exportation | -0.8% | Mondial, plus fort sur les corridors vers l'Europe, l'Amérique du Nord et le Moyen-Orient | Moyen terme (2-4 ans) |

| Les lacunes de la chaîne du froid augmentent le risque de détérioration des orchidées fraîches | -0.6% | Amérique du Nord, Moyen-Orient et Afrique, avec la plus forte pression sur les routes longue distance | Moyen terme (2-4 ans) |

| Les fleurs tempérées importées exercent une pression sur les marges des bouquets locaux | -0.5% | Thaïlande intérieure, notamment Bangkok et autres centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité climatique et la pression des maladies réduisent la stabilité des rendements

La pression climatique reste l'une des limites les plus claires du marché thaïlandais de la floriculture, car la qualité de la production et le calendrier des récoltes sont très sensibles aux variations des précipitations, aux inondations, à la sécheresse et au stress thermique. La culture des orchidées en Thaïlande a connu une période de contraction, influencée par le stress lié au climat et des perturbations plus larges de l'approvisionnement. Au-delà des impacts directs sur la production, une offre irrégulière peut affaiblir la fiabilité des exportateurs, incitant les acheteurs internationaux à diversifier leurs sources d'approvisionnement vers des pays alternatifs tels que le Kenya, la Colombie et l'Équateur, souvent avec des effets durables sur les relations commerciales. En réponse, l'agriculture en environnement contrôlé émerge comme une voie clé d'adaptation climatique dans le secteur de la floriculture, créant des opportunités pour l'adoption de technologies de serre avancées. Cependant, la transition peut s'avérer difficile pour les petits producteurs en raison des exigences élevées en matière d'investissement. Dans l'ensemble, la volatilité climatique est susceptible d'affecter les rendements, de réduire la régularité des exportations et de contribuer à une consolidation accrue du marché dans le secteur thaïlandais de la floriculture.

La conformité phytosanitaire et aux exigences de la CITES ralentit les cycles d'exportation

La conformité constitue un autre frein majeur pour le marché thaïlandais de la floriculture, car les expéditions d'orchidées font face à des exigences documentaires multiples avant de pouvoir quitter le pays et franchir les frontières étrangères. Les exportateurs ont besoin de certificats phytosanitaires, de permis CITES (Convention sur le commerce international des espèces de faune et de flore sauvages menacées d'extinction) et de certificats d'origine, et certaines destinations exigent également des documents justificatifs supplémentaires. Cela comprime des fenêtres de manutention déjà courtes, car les tiges fraîches coupées perdent de la valeur à chaque heure qui s'écoule entre la récolte et l'arrivée. La charge est la plus lourde pour les petits producteurs-exportateurs qui ne disposent pas de personnel de conformité interne ni de relations fixes avec des courtiers. Les grands opérateurs intégrés peuvent gérer le processus plus facilement, ce qui déplace le pouvoir d'exportation vers les entreprises qui contrôlent leur propre documentation et leurs systèmes après récolte AIPH.ORG. Un autre problème est que les bureaux de douane de différents pays peuvent ne pas interpréter les conditions des permis de manière identique, créant des retards imprévisibles. Cela rend les exportateurs plus prudents quant à l'entrée sur des destinations inconnues et ralentit le rythme auquel le marché thaïlandais de la floriculture peut ouvrir de nouvelles routes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fleur coupée : les orchidées dominent, le lys capte la croissance haut de gamme

Les orchidées ont mené avec une part de 35,0 % en 2025, ce qui les a maintenues au centre du marché thaïlandais de la floriculture et a reflété le long investissement du pays dans la culture tissulaire, la sélection hybride et la manutention aux normes d'exportation. La position du segment repose sur la profondeur des variétés Dendrobium, Mokara, Vanda et Aranda, ainsi que sur des réseaux de producteurs denses à Nakhon Pathom et Samut Sakhon, et des routes de fret aérien établies via l'aéroport de Suvarnabhumi. Les exportations d'orchidées de Thaïlande ont continué à afficher une croissance régulière, le Dendrobium restant la variété dominante en termes de volume d'exportation, reflétant sa forte demande commerciale et son adéquation à la production à grande échelle. Cette base fait des orchidées le produit de référence pour la réalisation des prix, la réputation à l'exportation et la cohérence des produits dans le secteur thaïlandais de la floriculture. Le lys est le type de fleur à la croissance la plus rapide avec un CAGR de 8,9 % jusqu'en 2031, reflétant un déficit d'offre dans l'hôtellerie haut de gamme et l'utilisation événementielle que les exploitations locales ne comblent pas encore pleinement. Ce déficit maintient l'importance des importations, mais il signale également une marge d'expansion locale là où les producteurs peuvent raccourcir les cycles de pépinière et de culture.

Le jasmin, le souci et le lotus occupent le niveau intermédiaire du marché thaïlandais de la floriculture, car chacun joue un rôle cérémoniel stable avec une volatilité de la demande plus faible que les tiges purement décoratives. Le jasmin et le souci représentent le volume domestique le plus élevé en raison des offrandes aux temples et de l'utilisation en guirlandes, tandis que le lotus bénéficie d'une meilleure tarification dans les contextes cérémoniels et hôteliers. La rose et le chrysanthème restent plus exposés à la concurrence des importations, ce qui limite leur croissance sans gains de productivité plus importants au niveau de l'exploitation[3]Source : Association internationale des producteurs horticoles, « Profil pays – Thaïlande », AIPH, aiph.org. Les recherches sur les conditions de culture contrôlée pour la culture tissulaire de Vanda indiquent que les délais de pépinière peuvent être considérablement réduits, créant une voie pratique pour une commercialisation plus rapide des variétés de fleurs à haute valeur ajoutée. En parallèle, de nouvelles introductions variétales provenant de centres de recherche régionaux soutiennent la diversification au-delà des lignées d'orchidées traditionnelles. Ensemble, ces développements suggèrent que le marché thaïlandais de la floriculture élargit progressivement sa gamme de cultures, tandis que les orchidées continuent de servir de segment central.

Analyse géographique

La demande intérieure de la Thaïlande est concentrée dans les principaux centres de population et culturels, où l'utilisation quotidienne de fleurs rituelles dans les foyers, les temples, les cérémonies et les marchés de gros locaux maintient une consommation régulière. Cette concentration géographique de la demande soutient un écoulement régulier pour les producteurs et les commerçants, renforçant le marché intérieur comme fondation stable pour l'ensemble du secteur de la floriculture. La présence de marchés urbains denses et de réseaux de gros établis renforce encore l'efficacité de la distribution dans toutes les régions. Cela permet également un mouvement plus rapide des produits et réduit les pertes après récolte, soutenant la stabilité globale de la chaîne d'approvisionnement.

La Thaïlande centrale reste le principal pôle de production, avec une forte concentration de fermes d'orchidées, d'installations d'emballage et de réseaux de distribution centrés autour de Bangkok et des provinces voisines telles que Nakhon Pathom, Samut Sakhon, Nonthaburi et Ratchaburi. Ce regroupement régional soutient des chaînes d'approvisionnement efficaces, une meilleure manutention après récolte et une forte connectivité aux marchés de gros intérieurs.

La Thaïlande du Nord renforce progressivement son rôle grâce à la culture d'orchidées de spécialité et au tourisme de floriculture. Les événements régionaux et l'intérêt croissant pour les variétés à haute valeur ajoutée et de niche soutiennent la diversification au sein du marché intérieur. Ensemble, ces dynamiques mettent en évidence une structure de marché bien établie et géographiquement concentrée avec un potentiel de croissance régulier.

Paysage concurrentiel

Le marché thaïlandais de la floriculture reste fragmenté au niveau des producteurs, avec plus de 2 993 entreprises enregistrées actuellement dans les domaines des fleurs, des plantes décoratives et des plantes vivaces, mais la capacité d'exportation est plus concentrée parmi les producteurs-exportateurs intégrés[4]Source : Oramon Sapthaweetham, « La Thaïlande conserve sa couronne d'exportateur mondial numéro 1 d'orchidées », The Nation Thailand, nationthailand.com. Ces grands opérateurs contrôlent des installations de culture tissulaire, des systèmes après récolte, la gestion de la conformité et les relations avec les acheteurs que les petites exploitations ne peuvent généralement pas reproduire. En pratique, la concurrence est moins déterminée par le nombre d'exploitations que par la capacité à livrer une qualité constante, à passer les contrôles phytosanitaires et à gérer les expéditions longue distance dans les délais. Des acteurs établis tels que Thai Orchids Co., LTD. illustrent les avantages d'échelle présents sur le marché thaïlandais de la floriculture, exploitant de grandes surfaces de culture et approvisionnant plusieurs marchés internationaux. Ce niveau d'échelle soutient une production régulière, de meilleures capacités d'exportation et de meilleures efficiences de coûts pour les principaux producteurs.

Les mouvements stratégiques des entreprises leaders indiquent que le marché thaïlandais de la floriculture évolue vers une intégration verticale plus poussée et une diversification des produits, les entreprises s'étendant au-delà des modèles d'exportation traditionnels pour renforcer leur résilience et débloquer de nouveaux flux de revenus. Par exemple, Thai Orchids Co., LTD. fait progresser sa stratégie de durabilité grâce à l'adoption de l'énergie solaire tout en développant des soins de la peau à base d'orchidées sous la marque WAII, élargissant son activité au-delà de la floriculture. Dans le même temps, LEE & U CO.LTD. se concentre sur la culture écologique et les orchidées comestibles, créant un accès aux applications alimentaires et aux marchés de niche.

La prochaine phase de concurrence sur le marché thaïlandais de la floriculture favorisera probablement les entreprises capables de répartir les risques entre les destinations d'exportation et de vendre plus d'un format de produit. Les entreprises axées sur la culture tissulaire ont la possibilité de se développer en fournissant des flacons exempts de maladies et des semis aux zones de production d'orchidées en expansion en Asie, y compris les programmes indiens à la recherche de savoir-faire thaïlandais et de matériel végétal. Les contrats directs avec les acheteurs hôteliers du Golfe restent également une opportunité ouverte, car certains achats transitent encore par des chaînes intermédiaires à plusieurs niveaux. Les avantages documentaires liés au Partenariat économique régional global (RCEP) devraient continuer à favoriser les grands opérateurs capables de certifier l'origine et de progresser rapidement dans les procédures d'exportation. Cela signifie que la fragmentation restera probablement élevée au niveau des exploitations, même si la concentration augmente dans la couche orientée vers l'exportation du marché thaïlandais de la floriculture.

Développements récents du secteur

- Janvier 2026 : Le ministère de l'Agriculture et des Coopératives a lancé l'« Exposition d'orchidées thaïlandaises Blooming Siam » à Nonthaburi, mettant en avant des concours d'orchidées pour le Trophée royal de S.A.R. la Princesse Maha Chakri Sirindhorn et promouvant les orchidées dans le cadre d'un cadre politique axé sur le marché et l'innovation, renforçant ainsi le marché thaïlandais de la floriculture grâce à une meilleure image de marque mondiale et un meilleur positionnement à l'exportation.

- Août 2025 : Suwannaphum Orchids a présenté ses pratiques de culture durable d'orchidées dans ses installations de Nakhon Pathom, soulignant ses opérations d'exportation internationale vers des marchés incluant le Royaume-Uni, les États-Unis et les Pays-Bas. Ces efforts contribuent au secteur thaïlandais de la floriculture en renforçant son profil de durabilité et sa présence sur le marché axée sur l'exportation.

- Février 2025 : L'Association internationale des producteurs horticoles a tenu sa réunion de printemps à Chiang Rai en février 2025 et a présenté le rapport de profil pays de la Thaïlande, confirmant la solide position mondiale du pays dans les exportations d'orchidées et de fleurs, renforçant ainsi le marché thaïlandais de la floriculture grâce à une meilleure visibilité et crédibilité internationales.

Périmètre du rapport sur le marché thaïlandais de la floriculture

La floriculture englobe la culture, la production et la commercialisation de plantes à fleurs et ornementales à des fins décoratives, de cadeaux, d'aménagement paysager et d'usage commercial. Elle comprend la production en serre et en plein champ de fleurs coupées et de plantes ornementales, notamment les orchidées, les roses, les lys, les soucis, le jasmin, le lotus et les chrysanthèmes. Ces plantes sont couramment utilisées dans les arrangements floraux, la décoration intérieure, les jardins, les établissements hôteliers, les événements et les programmes de vente au détail de fleurs.

Le rapport sur le marché thaïlandais de la floriculture est segmenté par type de fleur coupée (orchidées, jasmin, souci, rose et autres). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume), une analyse et prévision des tendances des prix de gros, ainsi qu'une analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Orchidées | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Valeur et volume des importations | |

| Principaux marchés fournisseurs | |||

| Analyse du marché des exportations | Valeur et volume des exportations | ||

| Principaux marchés de destination | |||

| Analyse et prévision des tendances des prix de gros | |||

| Analyse de la saisonnalité | |||

| Jasmin | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Analyse et prévision des tendances des prix de gros | |||

| Analyse de la saisonnalité | |||

| Souci | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Analyse et prévision des tendances des prix de gros | |||

| Analyse de la saisonnalité | |||

| Lotus | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Analyse et prévision des tendances des prix de gros | |||

| Analyse de la saisonnalité | |||

| Rose | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Analyse et prévision des tendances des prix de gros | |||

| Analyse de la saisonnalité | |||

| Chrysanthème | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Analyse et prévision des tendances des prix de gros | |||

| Analyse de la saisonnalité | |||

| Lys | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Analyse et prévision des tendances des prix de gros | |||

| Analyse de la saisonnalité | |||

| Par type de fleur coupée | Orchidées | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Valeur et volume des importations | ||

| Principaux marchés fournisseurs | ||||

| Analyse du marché des exportations | Valeur et volume des exportations | |||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Analyse de la saisonnalité | ||||

| Jasmin | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Analyse de la saisonnalité | ||||

| Souci | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Analyse de la saisonnalité | ||||

| Lotus | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Analyse de la saisonnalité | ||||

| Rose | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Analyse de la saisonnalité | ||||

| Chrysanthème | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Analyse de la saisonnalité | ||||

| Lys | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Analyse de la saisonnalité | ||||

Questions clés auxquelles le rapport répond

Quelle est la prévision de valeur pour 2031 des fleurs coupées en Thaïlande ?

Le marché thaïlandais des fleurs coupées devrait atteindre 653,2 millions USD d'ici 2031 contre 461,4 millions USD en 2026, avec une croissance à un CAGR de 7,2 % sur la période 2026-2031.

Quel type de fleur domine les ventes en Thaïlande ?

Les orchidées ont dominé par type de fleur avec une part de 35,0 % en 2025, soutenues par la solide base de culture tissulaire de la Thaïlande, sa réputation à l'exportation et son réseau d'acheteurs.

Pourquoi la demande locale est-elle si importante pour les producteurs de fleurs en Thaïlande ?

Les achats quotidiens pour les autels domestiques, les temples, les cérémonies et les guirlandes maintiennent une demande intérieure forte.

Quelle région d'exportation connaît la croissance la plus rapide ?

Le Moyen-Orient est la zone géographique d'exportation à la croissance la plus rapide, aidée par la demande croissante aux Émirats arabes unis, au Qatar et en Arabie saoudite.

Dernière mise à jour de la page le: