Taille et part du marché des oranges en Asie-Pacifique

Analyse du marché des oranges en Asie-Pacifique par Mordor Intelligence

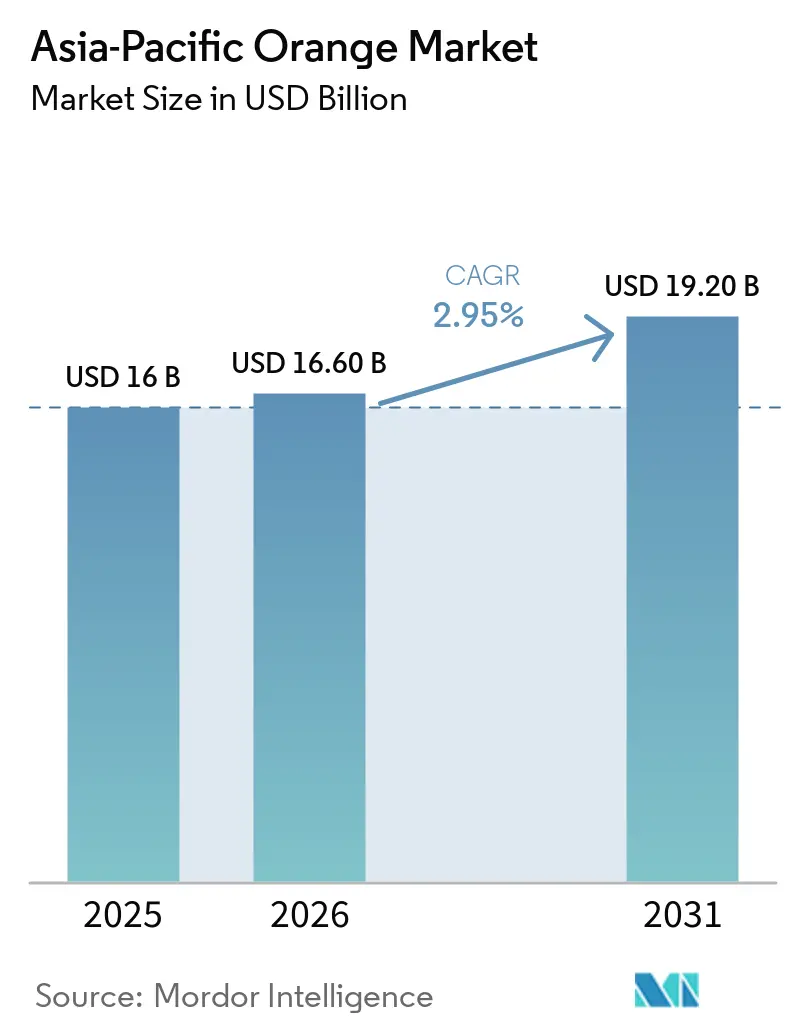

La taille du marché des oranges en Asie-Pacifique est évaluée à 16 milliards USD en 2025 et devrait croître de 16,6 milliards USD en 2026 à 19,2 milliards USD d'ici 2031, à un TCAC de 2,95 % sur la période 2026-2031. Les évolutions de la consommation, les investissements dans la transformation et les améliorations variétales redessinent la carte régionale des agrumes. La Chine domine toujours la production, mais fait face à des menaces biologiques qui orientent les investissements vers la culture protégée et la lutte intégrée contre les ravageurs. L'Inde accélère les plantations au Maharashtra et au Telangana, soutenue par le plus grand site de transformation d'oranges au monde, inauguré en 2025. L'Australie a tiré parti des vergers à haute densité et de l'irrigation goutte-à-goutte pour maintenir ses exportations malgré une pénurie chronique d'eau. La croissance parallèle du commerce électronique transfrontalier et de la traçabilité par chaîne de blocs raccourcit les chaînes d'approvisionnement, améliorant les marges à la ferme et encourageant les améliorations qualitatives parmi les petits exploitants.

Principaux enseignements du rapport

- Par zone géographique, la Chine représentait la plus grande part de 48,50 % de la taille du marché des oranges en Asie-Pacifique en 2025, tandis que l'Inde devrait se développer au TCAC le plus rapide de 5,10 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des oranges en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des capacités de transformation du jus en Chine et en Inde | +0.8% | Chine et Inde, avec des retombées vers le Pakistan et le Vietnam | Moyen terme (2 à 4 ans) |

| Transition vers des vergers à haute densité et protégés, réduisant les coûts unitaires | +0.6% | Australie, Chine et Japon | Long terme (≥ 4 ans) |

| Remises à l'exportation gouvernementales et incitations à la chaîne du froid pour les expéditions d'oranges premium d'Australie et du Pakistan | +0.5% | Australie, Indonésie et Pakistan | Moyen terme (2 à 4 ans) |

| L'expansion des plateformes de commerce électronique de produits frais stimule les marges des agriculteurs | +0.4% | Chine et Inde | Court terme (≤ 2 ans) |

| Adoption de la traçabilité par chaîne de blocs par les conditionneurs chinois | +0.3% | Chine et Thaïlande | Moyen terme (2 à 4 ans) |

| Les cultivars Valencia et Cara Cara résistants au climat gagnent des surfaces cultivées | +0.4% | Australie, Chine et Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des capacités de transformation du jus en Chine et en Inde

Les usines de jus sécurisent désormais la demande pour les fruits d'aspect imparfait qui étaient autrefois gaspillés. Patanjali Ayurved a mis en service une installation de 800 tonnes métriques par jour à Nagpur en 2025, après un investissement de 1 500 crores INR (180 millions USD) et en visant des opérations zéro déchet. La production chinoise de jus d'orange a atteint 40 000 tonnes métriques lors de la saison 2025-2026, contre des volumes négligeables dix ans auparavant[1]Source : Service agricole étranger du Département de l'agriculture des États-Unis, « Citrus Annual: China », USDA.gov . Les contrats à terme protègent désormais les producteurs des fluctuations de prix qui effaçaient autrefois les bénéfices. Les producteurs du Maharashtra en bénéficient le plus, car les transformateurs s'installent à proximité des vergers, réduisant les coûts de transport. L'amélioration des marges encourage la replantation avec des cultivars à haut rendement correspondant aux spécifications des transformateurs.

Transition vers des vergers à haute densité et protégés, réduisant les coûts unitaires

La superficie des vergers d'orangers australiens a augmenté de 31 % entre 2014 et 2024, atteignant 20 034 hectares sous des configurations à haute densité allant jusqu'à 1 500 arbres par hectare, ce qui réduit la consommation d'eau de 30 à 40 %. Les filets d'ombrage et les structures anti-grêle protègent les fruits des aléas climatiques, une préoccupation croissante à mesure que la variabilité climatique s'intensifie. Les provinces chinoises du Jiangxi et du Hunan subventionnent des systèmes similaires pour accélérer le retour sur investissement à la quatrième année au lieu de la sixième. La collaboration entre l'Australie et l'Indonésie, qui teste des porte-greffes tolérants, vise à reproduire ces gains dans toute l'Asie du Sud-Est[2]Source : Hort Innovation Australia, « Safeguarding Citrus Collaboration », horticulture.com.au. Un retour sur investissement rapide rend la culture des agrumes compétitive par rapport aux cultures alternatives, soutenant la croissance de la production régionale même dans les zones soumises au stress hydrique.

Remises à l'exportation gouvernementales et incitations à la chaîne du froid pour les expéditions d'oranges premium d'Australie et du Pakistan

Les remises à l'exportation et les subventions à la chaîne du froid réduisent les coûts des oranges premium, élargissant leur portée sur les marchés asiatiques. Le Département de l'agriculture, de la pêche et des forêts d'Australie et Hort Innovation Australia cofinancent des études et un soutien phytosanitaire, réduisant les coûts d'expédition vers le Japon et la Corée du Sud. L'Accord de partenariat économique global entre l'Indonésie et l'Australie offre des contingents tarifaires à 86 AUD (56 USD) par certificat, facilitant l'accès à travers l'Asie du Sud-Est. L'Autorité de développement du commerce du Pakistan et la province du Pendjab accordent des remises sur le fret et des subventions à la chaîne du froid pour les expéditions vers le Moyen-Orient et l'Asie centrale, bien que les chiffres budgétaires officiels ne soient pas divulgués[3]Source : Banque mondiale, « Pakistan Citrus Exports 2023 », wits.worldbank.org .

L'expansion des plateformes de commerce électronique de produits frais stimule les marges des agriculteurs

Les marchés numériques suppriment les couches d'agents commissionnaires qui réclamaient autrefois jusqu'à 30 % de la valeur au détail. JD.com et Yang's Fruit ont utilisé en 2025 un centre de tri en nuage de 10 000 mètres carrés pour traiter 100 tonnes métriques par heure et augmenter les ventes de coffrets cadeaux d'oranges de 90 % d'une année sur l'autre. BigBasket et Flipkart Grocery en Inde reproduisent ce modèle en s'approvisionnant directement auprès des organisations de producteurs agricoles. Le commerce électronique représente encore moins de 5 % du total des ventes d'oranges, mais affiche des gains annuels de plus de 25 % dans les zones métropolitaines. Les producteurs qui respectent les exigences de calibrage et de traçabilité obtiennent de meilleurs prix et des paiements plus rapides. Les grossistes traditionnels doivent améliorer la qualité de leurs services ou risquent l'obsolescence.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Propagation des épidémies de verdissement et de chancre au-delà des foyers traditionnels | −0.5% | Chine, Australie et Indonésie | Long terme (≥ 4 ans) |

| Pénuries chroniques de main-d'œuvre agricole au Japon et en Corée du Sud | −0.3% | Japon et Corée du Sud | Moyen terme (2 à 4 ans) |

| Taux de fret intra-régionaux élevés | −0.2% | Routes Australie vers Japon et Corée du Sud, et fret intérieur chinois | Court terme (≤ 2 ans) |

| Volatilité des prix à la ferme érodant la rentabilité des petits exploitants | −0.4% | Inde, Pakistan et Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Propagation des épidémies de verdissement et de chancre au-delà des foyers traditionnels

L'huanglongbing, transmis par le psylle asiatique des agrumes, infecte désormais plus de 30 % des vergers dans certaines parties du Guangdong et du Fujian en Chine. La maladie tue les arbres en cinq ans, compromettant la stabilité de la production et décourageant les nouvelles plantations. L'Australie reste indemne de l'agent pathogène, mais consacre d'importantes ressources à la surveillance aux frontières et à des essais conjoints avec l'Indonésie pour tester des porte-greffes tolérants. Le chancre des agrumes ajoute une autre couche de coûts de biosécurité, car l'éradication nécessite l'abattage des arbres et de longues quarantaines. Les petits exploitants manquent de capital pour la lutte intégrée contre les ravageurs et subissent donc des pertes de rendement disproportionnellement élevées lors des épidémies.

Taux de fret intra-régionaux élevés

Les prix des conteneurs ont fortement augmenté lors des perturbations logistiques mondiales entre 2022 et 2024, comprimant les marges des exportateurs vers l'Asie du Nord, bien que les taux spécifiques aux agrumes ne soient pas divulgués publiquement. L'Australie a expédié 200 000 tonnes métriques lors de l'année 2025-2026, faisant face à des délais plus longs et à une capacité erratique. Les producteurs chinois du Sichuan intérieur supportent des coûts de camionnage sur des trajets de 1 000 kilomètres vers les ports de l'est. L'insuffisance des entrepôts réfrigérés pousse les agriculteurs à accepter des remises ou à risquer des pertes par détérioration. Les contingents tarifaires dans le cadre de l'Accord de partenariat économique global entre l'Indonésie et l'Australie nécessitent des certificats coûtant chacun 86 AUD (56 USD), ce qui alourdit les coûts de transaction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

La Chine reste le plus grand consommateur, détenant 48,50 % de la part du marché des oranges en Asie-Pacifique en 2025 et ancrant la demande grâce à ses denses populations urbaines et à ses promotions commerciales tout au long de l'année. Les transformateurs du pays absorbent désormais les fruits de qualité inférieure pour le jus, atténuant les excédents sur le marché du frais et maintenant la consommation des ménages même pendant les mois hors saison. L'Inde est l'acheteur en expansion la plus rapide, avec une consommation d'oranges progressant à un TCAC de 5,10 % sur la période 2026-2031, portée par la hausse des revenus de la classe moyenne et la pénétration des formats d'épicerie modernes dans les villes de deuxième et troisième rang. Ensemble, ces deux économies représentent la majeure partie de la croissance incrémentale du marché des oranges en Asie-Pacifique, établissant des références en matière de prix et de qualité pour les fournisseurs régionaux.

Le Japon et la Corée du Sud dépendent presque entièrement des importations, de sorte que la consommation suit les fluctuations monétaires et les protocoles phytosanitaires qui favorisent les fruits australiens et américains. L'Australie, malgré sa population modeste, bénéficie d'une consommation par habitant stable, car les vergers nationaux fournissent des oranges Navel et Valencia à prix compétitifs sur la fenêtre de mai à octobre. Le Vietnam et l'Indonésie sont des centres de demande émergents où le commerce organisé et le commerce électronique exposent les consommateurs à des importations premium et traçables, bien que les mandarines dépassent encore les oranges sur les rayons des magasins. L'appétit du Pakistan reste limité par un revenu disponible plus faible, mais les investissements progressifs dans la chaîne du froid laissent entrevoir des évolutions graduelles vers des achats de fruits plus importants.

La sensibilisation croissante à la santé, les lancements de produits à base de jus et les plateformes de traçabilité synchronisent les tendances à la hausse de la consommation dans toute la région. L'amélioration du stockage frigorifique et la logistique transfrontalière plus rapide prolongent désormais la durée de conservation, permettant aux exportateurs de livrer des oranges plus sucrées et plus fraîches aux centres urbains de l'intérieur des terres. Le soutien gouvernemental au commerce électronique en Chine et en Inde rend la livraison à domicile de fruits calibrés routinière, incitant les acheteurs à délaisser les achats non marqués dans la rue. À mesure que ces catalyseurs structurels s'approfondissent, la demande régionale devrait élargir la taille du marché des oranges en Asie-Pacifique bien au-delà des projections actuelles, chaque sous-marché renforçant la croissance par des canaux spécialisés qui répondent à ses préférences de consommateurs uniques.

Paysage concurrentiel

Les cinq plus grands fournisseurs, notamment COFCO Corporation, Costa Group Holdings Ltd, China Haisheng Juice Holdings Co., Ltd., Dole Asia Holdings Pte. Ltd. et Suntory Beverage and Food Ltd, représentent ensemble la majorité de la taille du marché des oranges en Asie-Pacifique, indiquant une concentration modérée qui laisse encore de la place aux spécialistes de niche. COFCO Corporation s'appuie sur des vergers intégrés, des usines de jus et une logistique nationale pour sécuriser un flux régulier de fruits bruts et des espaces préférentiels en rayons de vente au détail à travers la Chine. Costa Group Holdings Ltd contrôle d'importants vergers à haute densité en Australie et aligne les fenêtres de récolte sur la demande hors saison au Japon et en Corée du Sud, soutenant ainsi des prix premium. Les deux leaders investissent massivement dans l'irrigation économe en eau et la traçabilité numérique pour renforcer la confiance des détaillants et se prémunir contre les chocs climatiques et de biosécurité.

China Haisheng Juice Holdings Co., Ltd. se concentre sur le concentré en vrac qui absorbe les fruits d'aspect imparfait et fournit des contrats d'enlèvement stables aux producteurs. Dole Asia Holdings Pte. Ltd. combine des opérations à l'échelle des plantations philippines avec des outils de drones et d'intelligence artificielle qui améliorent la précision des traitements et l'efficacité de la main-d'œuvre. Suntory Beverage and Food Ltd utilise des alliances d'approvisionnement à long terme et des collaborations de recherche pour sécuriser un approvisionnement résistant aux maladies tout en promouvant des produits de jus de marque dans des circuits de distribution à forte valeur ajoutée. Ensemble, ces trois entreprises ancrent les fonctions de transformation et de commercialisation qui relient la production agricole à des formats de consommation diversifiés.

Les stratégies de croissance convergent désormais vers l'intégration verticale, la durabilité et le contrôle qualité basé sur les données, qui réduisent les déchets et répondent aux exigences d'audit des détaillants. Les nouveaux investissements dans des usines à haute capacité, des plateformes de chaîne de blocs et la recherche et développement variétale élargissent la capacité de transformation et renforcent la confiance des consommateurs dans la provenance des produits. Les partenariats transfrontaliers avec des entreprises technologiques et des instituts de recherche accélèrent le déploiement d'essais de porte-greffes et d'agriculture de précision dans de multiples contextes climatiques. À mesure que ces initiatives arrivent à maturité, l'ensemble concurrentiel est positionné pour élargir le marché des oranges en Asie-Pacifique en augmentant les rendements, en sécurisant l'approvisionnement et en développant de nouveaux formats de jus et de collations qui élargissent l'attrait auprès des consommateurs.

Développements récents dans le secteur

- Juin 2025 : Hort Innovation Australia a lancé un partenariat avec l'Indonésie pour tester en conditions réelles des porte-greffes tolérants à l'huanglongbing associés à des configurations de vergers à haute densité incluant l'oranger. En renforçant la résistance aux maladies et en augmentant les rendements, le programme vise à stabiliser l'approvisionnement à long terme en fruits incluant l'orange, à réduire les coûts unitaires de production et à aider les exportateurs à répondre à la demande régionale croissante, soutenant ainsi une expansion durable du marché.

- Mars 2025 : Patanjali Ayurved a inauguré la plus grande usine de transformation d'oranges d'Asie à Nagpur, avec une capacité journalière de 800 tonnes métriques, à la suite d'un investissement de 1 500 crores INR (180 millions USD). La nouvelle capacité absorbe les récoltes excédentaires, augmentant les opportunités d'enlèvement pour les agriculteurs et renforçant la dynamique de consommation à la hausse.

- Janvier 2024 : Le Ministère de l'agriculture, des forêts et de la pêche du Japon a introduit des réformes du travail qui remplaceront le Programme de stage technique en 2027 et élargiront le dispositif des travailleurs qualifiés spécifiés, visant à atténuer les pénuries chroniques de main-d'œuvre agricole. En améliorant la disponibilité de la main-d'œuvre pour les vergers vieillissants d'Ehime et de Wakayama, la politique cherche à ralentir le déclin de la production nationale et, par conséquent, à modérer la forte dépendance du Japon aux oranges importées au sein du marché plus large de l'Asie-Pacifique.

Périmètre du rapport sur le marché des oranges en Asie-Pacifique

Une orange est un fruit agrume rond avec une épaisse écorce de couleur orange et une chair juteuse segmentée qui est généralement sucrée ou légèrement acidulée. Elle appartient au genre Citrus et est largement cultivée dans les régions tropicales et subtropicales pour la consommation fraîche ainsi que pour la production de jus, l'aromatisation et la transformation alimentaire. Les oranges sont appréciées pour leur haute teneur en vitamine C, leurs antioxydants et leurs fibres alimentaires.

Le rapport sur le marché des oranges en Asie-Pacifique est segmenté par zone géographique, notamment la Chine, l'Inde, la Thaïlande, l'Indonésie, le Vietnam, le Japon, l'Australie et la Corée du Sud. Le rapport comprend une analyse de la production par volume, une analyse de la consommation par valeur et volume, une analyse des importations par valeur et volume, une analyse des exportations par valeur et volume, une analyse et des prévisions des tendances des prix de gros, une analyse du cadre réglementaire, une analyse des acteurs clés, une analyse de la logistique et des infrastructures, et une analyse de la saisonnalité. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Chine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Inde | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Thaïlande | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Indonésie | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Vietnam | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Japon | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Australie | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Pakistan | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Corée du Sud | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité |

| Par zone géographique | Chine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Inde | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Thaïlande | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Indonésie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Vietnam | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Japon | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Australie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Pakistan | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Corée du Sud | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des oranges en Asie-Pacifique ?

Il s'élève à 16,6 milliards USD en 2026 et devrait atteindre 19,2 milliards USD d'ici 2031.

Quel pays fournit la plus grande part des exportations d'oranges en Asie-Pacifique ?

L'Australie détenait la plus grande part de 39,70 % de la valeur des exportations en 2025, expédiant principalement vers le Japon et la Corée du Sud.

Quelle est l'importance du jus transformé dans la croissance de la demande régionale ?

La capacité de transformation du jus en Chine et en Inde ajoute 40 000 tonnes métriques de production annuelle, stabilisant les prix des producteurs et stimulant la demande incrémentale.

Quelles maladies représentent le plus grand risque pour les agrumes en Asie-Pacifique ?

L'huanglongbing et le chancre des agrumes sont les principales menaces, capables de réduire fortement les rendements dans les provinces touchées.

Dernière mise à jour de la page le: