Tamaño y Cuota del Mercado de Edificios Prefabricados en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

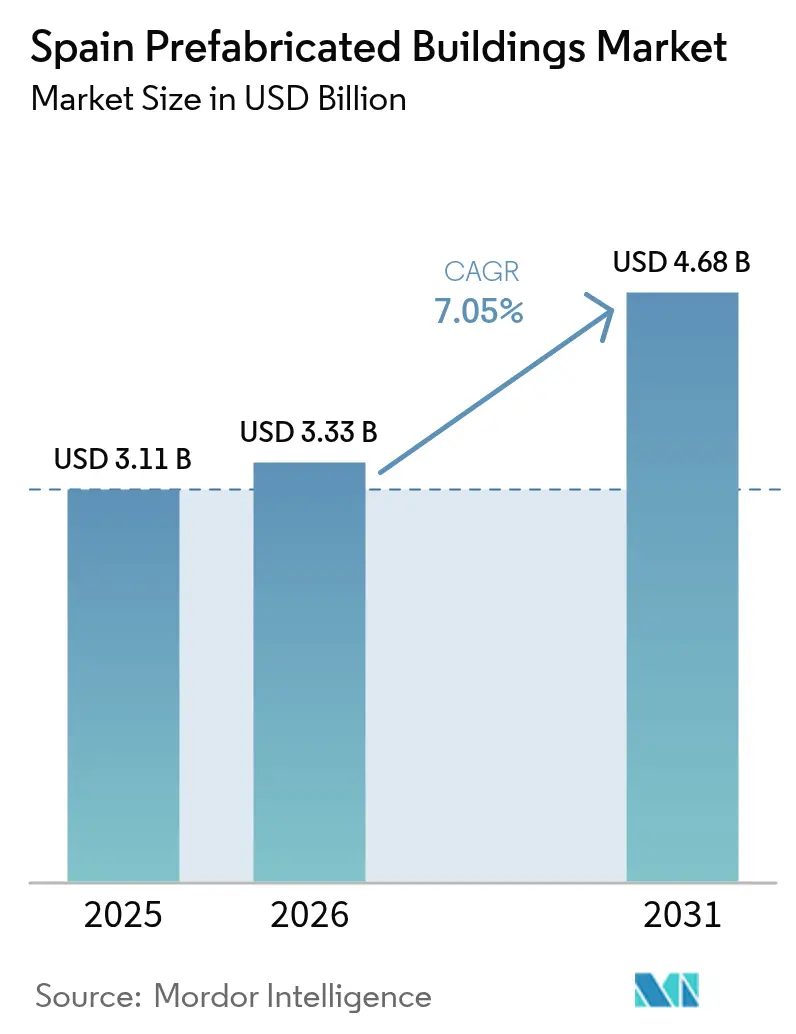

| Tamaño del mercado en el año base (2025) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

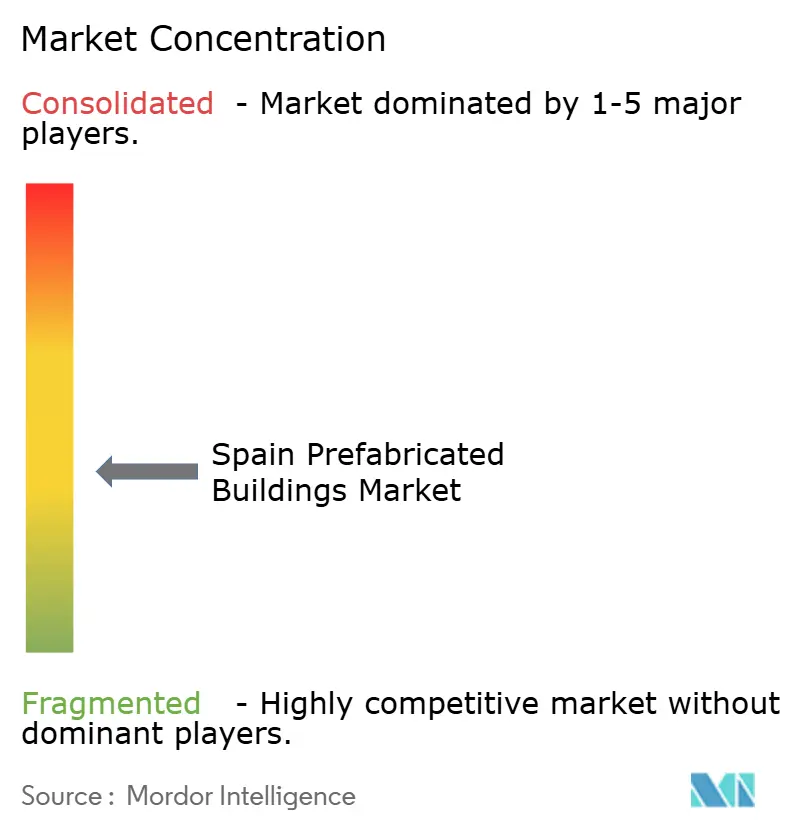

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edificios Prefabricados en España por Mordor Intelligence

El tamaño del mercado de edificios prefabricados en España en 2026 se estima en 3.330 millones de USD, creciendo desde el valor de 2025 de 3.110 millones de USD, con proyecciones para 2031 que muestran 4.680 millones de USD, creciendo a una CAGR del 7,05% durante el período 2026-2031. La combinación de subvenciones de industrialización financiadas por la UE, el endurecimiento de las normativas energéticas y una crónica escasez de vivienda impulsa esta expansión. La demanda es más intensa en las regiones urbanas y orientadas al turismo, donde se valoran la rapidez, la certeza de costes y la eficiencia energética. La capacidad de construcción en fábrica está aumentando a medida que el programa PERTE inyecta 1.420 millones de USD en capital a largo plazo, mientras que los flujos de trabajo de gemelos digitales y metodologías BIM-LEAN reducen las necesidades de mano de obra en obra. Como resultado, el mercado de edificios prefabricados en España está evolucionando rápidamente desde la panelización en pequeños lotes hacia la producción volumétrica de alto rendimiento[1]Gobierno de España, "PERTE Industrialización de la Vivienda," lamoncloa.gob.es.

Conclusiones Clave del Informe

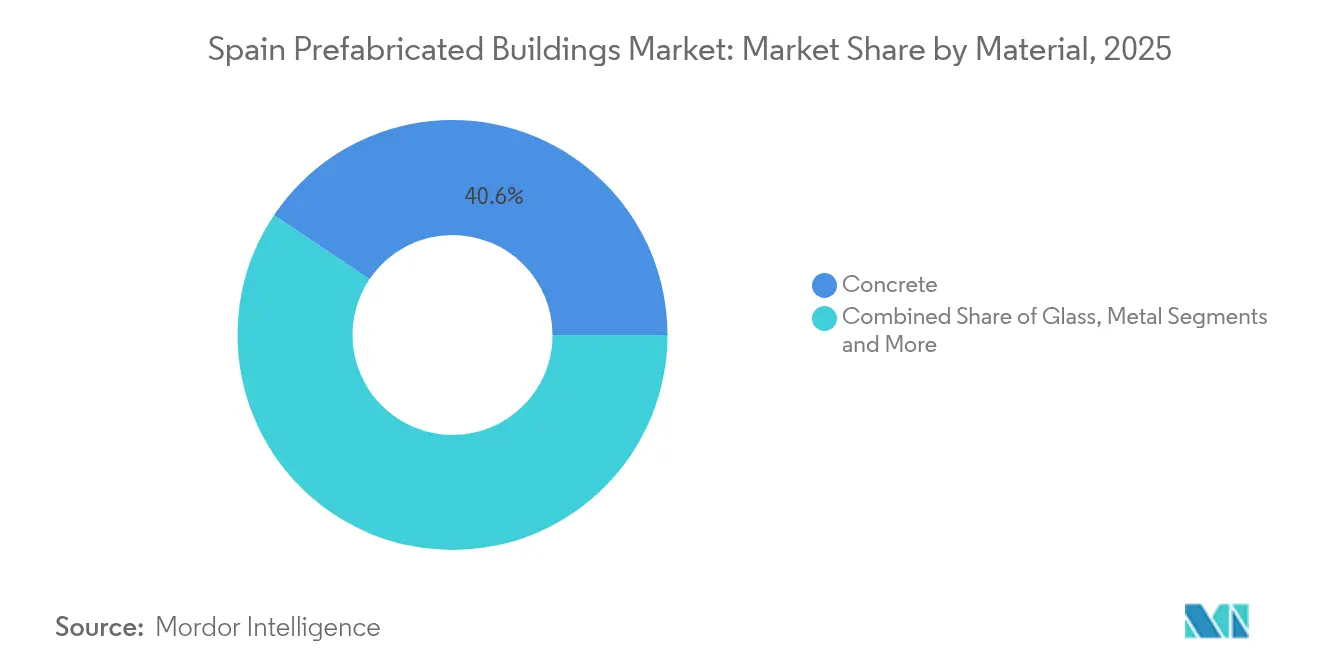

- Por material, el hormigón lideró con el 40,60% de la cuota del mercado de edificios prefabricados en España en 2025, mientras que se prevé que la madera crezca a una CAGR del 7,86% hasta 2031.

- Por aplicación, el uso residencial captó el 52,60% del tamaño del mercado de edificios prefabricados en España en 2025; el uso comercial avanza a una CAGR del 7,58% hasta 2031.

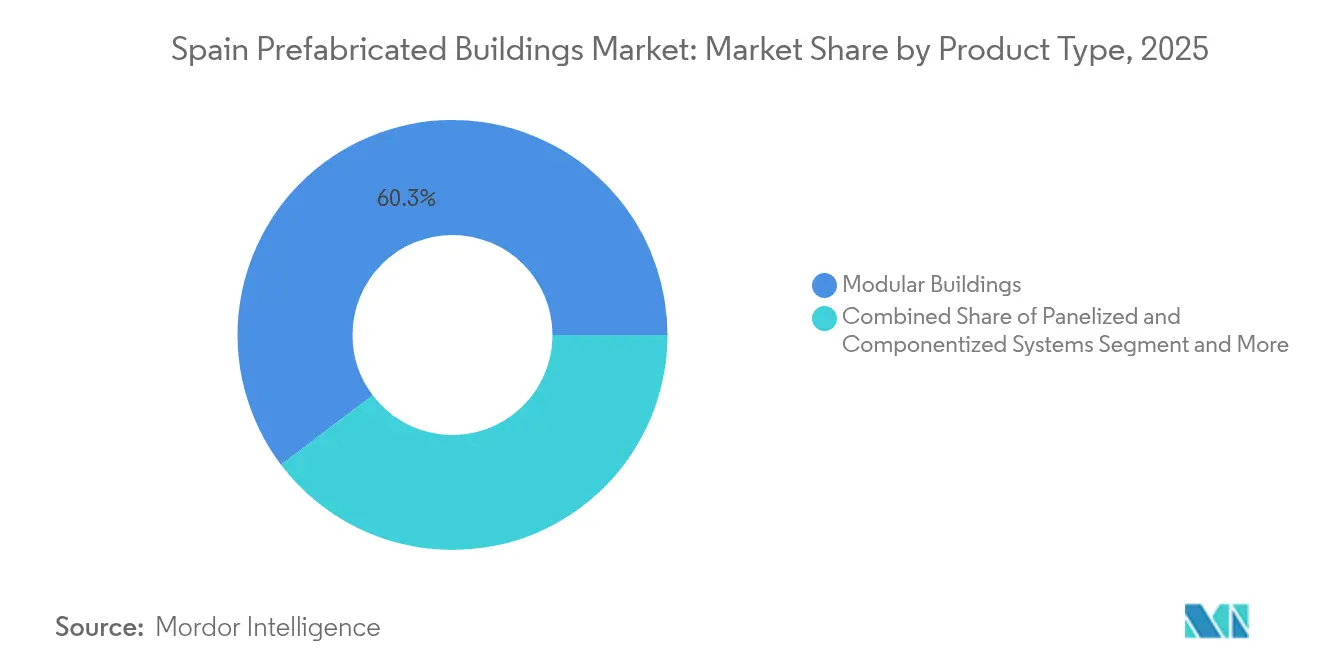

- Por tipo de producto, las soluciones modulares mantuvieron una cuota del 60,30% del tamaño del mercado de edificios prefabricados en España en 2025, mientras que los sistemas panelizados registraron la CAGR más rápida del 7,74% hasta 2031.

- Por ciudades clave, Madrid concentró el 20,80% de la cuota del mercado de edificios prefabricados en España en 2025; Cataluña, excluida Barcelona, se expande a una CAGR del 8,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Edificios Prefabricados en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fondos NextGen de la UE que aceleran la adopción de vivienda industrializada | +2.0% | Nacional, con avances tempranos en Madrid, Barcelona y Valencia | Medio plazo (2-4 años) |

| Objetivos obligatorios de rehabilitación hasta Certificado EPC-B que favorecen el revestimiento modular | +1.4% | Nacional, zonas urbanas y periurbanas | Medio plazo (2-4 años) |

| Escasez de mano de obra que impulsa ganancias de productividad fuera de obra | +1.1% | Nacional, aguda en centros urbanos | Corto plazo (≤ 2 años) |

| Escasez de alquileres impulsada por el turismo que impulsa la demanda de construcción rápida | +1.0% | Barcelona, Madrid, regiones costeras | Corto plazo (≤ 2 años) |

| Módulos de madera laminada cruzada (CLT) resistentes a incendios forestales para reconstrucción rural | +0.4% | España rural, regiones propensas a incendios forestales | Largo plazo (≥ 4 años) |

| Exenciones de permisos de grúa en obra para sistemas volumétricos planos desmontables | +0.2% | Municipios seleccionados, ciudades piloto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los fondos NextGen de la UE aceleran la vivienda industrializada

El mercado de edificios prefabricados en España se beneficia directamente de las subvenciones NextGenerationEU que canalizan 1.420 millones de USD hacia modernizaciones de fábricas, gemelos digitales y formación de la fuerza laboral. Madrid y Valencia lideran los primeros proyectos piloto que tienen como objetivo 20.000 viviendas industrializadas al año para 2035. Los fabricantes que obtienen estos fondos disfrutan de menores costes de capital, aprobaciones de tipo más rápidas y acceso prioritario a suelo público. Los consorcios público-privados están estandarizando módulos que alcanzan certificaciones EPC-B a escala, reduciendo el riesgo para prestamistas y aseguradoras. El resultado posiciona a España como referente europeo en la entrega residencial industrializada[2]Gobierno de España, "Inversión en Vivienda NextGenEU," lamoncloa.gob.es.

Las rehabilitaciones obligatorias hasta EPC-B favorecen el revestimiento modular

El Real Decreto 390/2021 y el Código Técnico de la Edificación actualizado exigen la certificación EPC-B tanto para obras nuevas como para grandes rehabilitaciones. El revestimiento modular proporciona fachadas herméticas sin desalojar a los inquilinos, reduciendo las molestias en obra en un 50% en comparación con los andamios tradicionales. Los gestores de vivienda social están agrupando contratos de rehabilitación en acuerdos de rendimiento energético a 10 años que recompensan a los proveedores capaces de garantizar ahorros en kWh. Estos mandatos generan flujos de ingresos predecibles a largo plazo e impulsan el mercado de edificios prefabricados en España.

La escasez de mano de obra impulsa la productividad fuera de obra

Con uno de cada tres trabajadores cualificados de la construcción mayor de 55 años, los contratistas afrontan crecientes retrasos y sobrecostes. Las fábricas fuera de obra mitigan las carencias de mano de obra mediante la automatización, la soldadura robótica y el control de calidad digital. Las líneas piloto en Madrid utilizan ahora escáneres 3D y programación asistida por IA que reducen las tasas de reprocesado en un 40%. Los inversores consideran estas mejoras de eficiencia fundamentales para preservar los márgenes ante la inflación salarial. En consecuencia, el mercado de edificios prefabricados en España está migrando de la panelización intensiva en mano de obra hacia líneas volumétricas altamente automatizadas.

La escasez de alquileres impulsada por el turismo impulsa la construcción rápida

El sólido repunte del turismo ha tensionado la oferta de alquiler en Barcelona, Madrid y los destinos costeros, lo que lleva a los municipios a agilizar los trámites de apartamentos volumétricos que pueden apilarse y equiparse en pocas semanas. Las viviendas de alquiler social representan menos del 2% del parque total, muy por debajo de la media europea, lo que ha motivado la asignación de 436 millones de USD del Banco Europeo de Inversiones para proyectos modulares. Los esquemas basados en contenedores en Barcelona reducen el tiempo en obra en un 60% e integran energías renovables para alcanzar los umbrales EPC-B. Este aumento de la demanda refuerza las carteras de pedidos de los especialistas volumétricos locales y de los proveedores internacionales llave en mano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas municipales fragmentadas que retrasan el despliegue de las aprobaciones de tipo | -1.4% | Nacional, agudo en ciudades más pequeñas | Medio plazo (2-4 años) |

| Precios del suelo elevados que comprimen los radios logísticos de las plantas | -0.9% | Madrid, Barcelona, zonas costeras | Corto plazo (≤ 2 años) |

| Escasez de capacidad nacional de CLT frente a una demanda de exportación en auge | -0.8% | Nacional, centros rurales y de exportación | Largo plazo (≥ 4 años) |

| Percepción del prefabricado como de baja calidad en zonas costeras de alto standing | -0.6% | Costa mediterránea, Baleares | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las normativas municipales fragmentadas retrasan las aprobaciones de tipo

Los más de 8.000 municipios de España disfrutan de amplia autonomía en materia de planificación urbanística y normativa contra incendios, lo que obliga a los proveedores a navegar por un laberinto de reglamentos locales. Mientras que Madrid y Valencia ofrecen portales digitales de ventanilla única, las localidades más pequeñas aún dependen de verificaciones manuales que pueden extender las aprobaciones modulares más allá de los 120 días. Las pymes carecen de recursos jurídicos para hacer seguimiento de los requisitos variables, lo que limita la escala interregional y frena el mercado de edificios prefabricados en España.

Los precios elevados del suelo comprimen los radios logísticos de las plantas

El suelo industrial próximo a Madrid y Barcelona subió un 18% interanual en 2025, encareciendo los costes de arrendamiento de fábricas y las distancias de transporte por carretera. Las unidades volumétricas de gran tamaño incurren en mayores gastos de flete una vez que el radio de entrega supera los 400 kilómetros, erosionando las ventajas de coste. Los productores responden con microfábricas de tipo «hub-and-spoke» o se decantan por módulos planos desmontables más ligeros para facilitar el transporte. Sin embargo, el aumento del coste del suelo sigue limitando los márgenes, frenando el crecimiento en el mercado de edificios prefabricados en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Predominio del Hormigón se Encuentra con el Impulso de la Madera

El hormigón representó el 40,60% de la cuota del mercado de edificios prefabricados en España en 2025, respaldado por una cadena de suministro consolidada y una amplia familiaridad entre los contratistas. Los módulos volumétricos de hormigón dominan las residencias de estudiantes y los baños de hoteles, donde las normativas de seguridad contra incendios y acústica son estrictas. Productores como Eiffage han integrado mezclas con alto contenido de áridos reciclados que reducen el carbono incorporado en un 35% en comparación con los valores de referencia de 2023. La madera, liderada por el CLT y la madera laminada encolada, registra la CAGR más rápida del 7,86%, impulsada por los mandatos de informes de carbono y los programas rurales resistentes a incendios forestales. Las licitaciones públicas en Cataluña asignan ahora hasta 10 puntos de calidad a los materiales biogénicos, decantando las adjudicaciones hacia los módulos de madera. Los híbridos de metal y vidrio sirven a fachadas emblemáticas del comercio minorista, mientras que los paneles de aislamiento de alto rendimiento amplían el alcance del hormigón hacia los edificios de consumo de energía casi nulo.

El crecimiento de la madera remodela los flujos de trabajo en fábrica: las líneas CNC automatizadas cortan los paneles con precisión milimétrica y los cabinas de pulverización robóticas aplican ignífugos en minutos. Los fabricantes modulares combinan paredes de CLT con estructuras de acero para cumplir los requisitos sísmicos en Granada y Murcia. Las aseguradoras ofrecen descuentos en primas para la madera correctamente tratada, un cambio respecto al escepticismo anterior. Los productores de hormigón responden con paredes ultradelgadas de UHPC que reducen el peso de transporte en un 20%, defendiendo su cuota de mercado. Esta innovación en materiales mantiene el mercado de edificios prefabricados en España ágil y receptivo a las normas en evolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Uso Residencial Sigue Dominando, el Comercial Gana Ritmo

Las aplicaciones residenciales representaron el 52,60% del tamaño del mercado de edificios prefabricados en España en 2025, consolidado por programas de vivienda social y carteras de construcción para alquiler. La última licitación de Madrid agrupa 2.000 apartamentos modulares con contratos de concesión a 15 años, garantizando ocupación e ingresos por mantenimiento. Los promotores valoran las unidades volumétricas que llegan completadas al 90%, acortando los períodos de disposición de financiación. El segmento comercial crece a una CAGR del 7,58%, ya que hoteles y oficinas flexibles buscan remodelaciones rápidas antes del plazo de eficiencia energética de la UE para 2030. Los operadores de cadenas reconvierten centros comerciales obsoletos en espacios de trabajo colaborativo prefabricados, integrando sensores inteligentes para la facturación energética. Los sectores sanitario y educativo añaden una demanda de base estable mediante módulos estandarizados de salas hospitalarias y aulas.

Las subvenciones gubernamentales que cubren el 50% de las rehabilitaciones de la envolvente estimulan a las cooperativas residenciales a adoptar kits de revestimiento que elevan las calificaciones EPC de G a B en cuatro semanas. Mientras tanto, grupos hoteleros como Meliá ensayan micro-suites de madera que pueden reubicarse entre distintos complejos turísticos, reduciendo los activos varados. Las empresas de logística instalan oficinas de entresuelo prefabricadas dentro de los almacenes para cumplir los convenios laborales relativos a zonas de descanso climatizadas. Esta diversidad de casos de uso amplía el mercado de edificios prefabricados en España y atrae a proveedores especializados.

Por Tipo de Producto: Supremacía Modular con Agilidad Panelizada

Los productos modulares concentraron el 60,30% del mercado de edificios prefabricados en España en 2025, favorecidos por la entrega llave en mano y la calidad predecible. Los bloques volumétricos de varias plantas alcanzan 12 niveles acoplados mediante conectores postensados, un avance respecto al límite de seis plantas habitual en 2023. La integración en fábrica de climatización y precableado solar reduce los tiempos de puesta en marcha en un 40%. Los sistemas panelizados, aunque con una cuota menor, registran la CAGR más rápida del 7,74% porque se transportan en plano y navegan con flexibilidad por calles urbanas estrechas. Los especialistas en rehabilitación aprovechan los paneles SIP ligeros para modernizar fachadas sin grúas pesadas.

Los gemelos digitales anclan ambos tipos de producto: los modelos en la nube sincronizan la producción en fábrica con el avance en obra, reduciendo el inventario inactivo. La normativa que permite conectores de ensamblaje rápido en obra acelera el montaje de paneles a una planta por día en proyectos piloto de vivienda social. Las grandes empresas modulares se diferencian mediante IoT integrado que monitoriza la calidad del aire interior, una característica alineada con las expectativas de los inquilinos en la era pospandémica. Los fabricantes de paneles contraatacan con fachadas personalizables que cumplen la estética estricta de las zonas de patrimonio histórico en Toledo y Sevilla. En conjunto, estas dinámicas refuerzan la competencia y la innovación dentro del mercado de edificios prefabricados en España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Madrid lidera el mercado de edificios prefabricados en España con una cuota del 20,80% en 2025, impulsado por grandes concesiones de vivienda pública y el ágil portal digital de tramitación de permisos de la región. Los fondos de la UE se canalizan a través de la agencia regional de vivienda para cofinanciar bloques volumétricos que deben alcanzar calificaciones EPC-B. Los inversores ganan confianza gracias a un catálogo estandarizado de aprobaciones de tipo que reduce los honorarios jurídicos en un 30%. Las subastas de suelo municipal reservan ahora parcelas para proyectos de construcción industrializada, atrayendo empresas conjuntas entre pymes locales y fabricantes de equipos originales (OEM) extranjeros.

Cataluña, excluida Barcelona, es la geografía de mayor crecimiento con una CAGR del 8,07% hasta 2031. Las autoridades regionales promueven módulos de CLT para los pueblos rurales propensos a incendios y subvencionan el arranque de microfábricas en Lleida y Tarragona. Los contratos de educación pública agrupan módulos de aula con instalaciones fotovoltaicas en cubierta, garantizando a los constructores ingresos por servicios a largo plazo. El programa de Barcelona basado en contenedores demuestra cómo las unidades volumétricas pueden ocupar solares vacantes durante hasta 10 años, aliviando la presión sobre el alquiler sin comprometer cambios permanentes de zonificación. Esta agilidad política consolida el papel de Cataluña como laboratorio de innovación para el mercado de edificios prefabricados en España.

Las ciudades más pequeñas y las provincias rurales adoptan el prefabricado para hacer frente a la pobreza energética y la despoblación. El Código Técnico de la Edificación actualizado exige la integración de energías renovables, lo que lleva a los ayuntamientos a contratar kits de revestimiento financiados con los futuros ahorros energéticos. Los bancos regionales ofrecen préstamos a bajo interés respaldados por créditos de carbono obtenidos de las rehabilitaciones modulares. El bajo carbono incorporado del CLT activa puntos de subvención adicionales en los planes nacionales de resiliencia frente a incendios forestales. Esta adopción distribuida amplía la huella del mercado de edificios prefabricados en España más allá de los tradicionales centros urbanos.

Panorama Competitivo

Un sector fragmentado de líderes regionales, empresas emergentes digitales y contratistas paneuropeos compite por contratos en toda España. La empresa pionera local ROOM2030 opera una célula de producción plug-and-play en Asturias que produce micro-apartamentos equipados con sensores completados en 72 horas. Eiffage se alía con arquitectos españoles para introducir módulos de hormigón de muy bajo contenido en carbono, aprovechando su músculo de aprovisionamiento continental. Los nuevos entrantes internacionales como Skanska buscan empresas conjuntas para agilizar las aprobaciones de tipo, reconociendo el mercado de edificios prefabricados en España como trampolín para el sur de Europa.

Los movimientos estratégicos enfatizan la integración vertical y la protección de la propiedad intelectual. ROOM2030 copresentó patentes sobre núcleos de CLT telescópicos que permiten extensiones de altura modular, mientras que Eiffage invirtió en un centro BIM en Madrid para impulsar entornos de datos comunes entre subcontratistas. Las empresas emergentes apuntan a nichos específicos: la empresa gallega Enxertia construye refugios de madera reubicables para zonas de incendios forestales, mientras que DecoMod de Valencia se centra en módulos de almacenamiento de energía montados en fachadas. Dicha especialización intensifica la competencia, pero amplía las opciones para los clientes.

Los flujos de capital mantienen el ritmo. El programa PERTE subvenciona el 20% del gasto de capital para fábricas que invierten en robótica y gemelos digitales, atrayendo cofinanciación de capital privado. Los fabricantes cubren los costes logísticos abriendo microfábricas en un radio de 240 kilómetros de los núcleos de demanda. Los compradores corporativos negocian acuerdos marco que bloquean los precios de los materiales durante cinco años, protegiendo los márgenes ante la volatilidad de las materias primas. En conjunto, estas tácticas configuran un dinámico mercado de edificios prefabricados en proceso de madurez industrial.

Líderes de la Industria de Edificios Prefabricados en España

Algeco España

Grupo Avintia (Ávita Industrial)

Compact Habit

Grupo ALCO Modular

Wallex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El programa PERTE del Gobierno de España inyecta 1.420 millones de USD en modernizaciones de fábricas, robótica y formación de la fuerza laboral, ampliando directamente la capacidad modular nacional y creando una cartera de 20.000 viviendas industrializadas al año.

- Marzo de 2025: La expansión de Eiffage incorpora módulos de hormigón de bajo contenido en carbono y fachadas preparadas para instalaciones solares a su cartera española, ampliando la gama de componentes prefabricados disponibles para los promotores residenciales y comerciales.

- Febrero de 2025: El lanzamiento de la línea ROOM2030 Plus por parte de ROOM2030 y la finalización de un edificio prefabricado de seis plantas en Gijón demuestran la viabilidad técnica de la construcción volumétrica en altura media y elevan la percepción de los consumidores sobre la vivienda modular.

- Diciembre de 2024: La adquisición de Stavola por parte de Arcosa por 1.200 millones de USD refuerza las cadenas de suministro nacionales de áridos y componentes estructurales, ayudando a los fabricantes de prefabricados a asegurar costes de insumos más predecibles.

Alcance del Informe del Mercado de Edificios Prefabricados en España

La prefabricación es el método constructivo en el que los componentes de una estructura edilicia se ensamblan en una planta de fabricación o producción, transportándose los conjuntos completos o parciales hasta el emplazamiento donde se ubicará la estructura. Este proceso se lleva a cabo en dos etapas: la fabricación de los componentes en un lugar distinto a la ubicación final y su erección en obra.

El informe incluye un análisis completo de los antecedentes del mercado de edificios prefabricados en España, que abarca la evaluación de la economía y la contribución de los sectores a la misma, una panorámica del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado, las tendencias geográficas y el impacto de la COVID-19.

El mercado de edificios prefabricados en España está segmentado por tipo de material y por aplicación. Por material, el mercado se segmenta en hormigón, vidrio, metal, madera y otros tipos de materiales; y por aplicación, el mercado se segmenta en residencial, comercial y otras aplicaciones (infraestructura e industrial). El informe ofrece el tamaño del mercado y las previsiones en valores (USD) para todos los segmentos anteriores.

| Hormigón |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios Modulares |

| Sistemas Panelizados y por Componentes |

| Otros Tipos de Prefabricados |

| Madrid |

| Barcelona |

| Cataluña (excl. Barcelona) |

| Resto de España |

| Por Material | Hormigón |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Aplicación | Residencial |

| Comercial | |

| Otros | |

| Por Tipo de Producto | Edificios Modulares |

| Sistemas Panelizados y por Componentes | |

| Otros Tipos de Prefabricados | |

| Por Ciudades Clave | Madrid |

| Barcelona | |

| Cataluña (excl. Barcelona) | |

| Resto de España |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de edificios prefabricados en España en 2026?

Está valorado en 3.330 millones de USD en 2026 y se proyecta que alcance los 4.680 millones de USD en 2031, reflejando una CAGR del 7,05% durante el período 2026-2031.

¿Qué cuota ostentan los productos modulares en el segmento de prefabricados en España?

Los Edificios Modulares representaron el 60,30% del total de ventas de 2025, convirtiéndolos en la categoría de producto dominante.

¿Qué región española crece más rápido en prefabricación?

Cataluña, excluida Barcelona, registra la CAGR más rápida del 8,07% (2026-2031) gracias a los incentivos de resiliencia rural y rehabilitación de apoyo.

¿Por qué la madera gana terreno frente al hormigón?

La CAGR del 7,86% de la madera (2026-2031) se debe a su menor carbono incorporado, los diseños resistentes a incendios forestales y las licitaciones públicas que priorizan los materiales biogénicos.

¿Cómo afectan las normativas energéticas de la UE a la adopción del prefabricado?

El Real Decreto 390/2021 establece el certificado EPC-B como calificación mínima, impulsando la demanda de revestimiento modular y unidades volumétricas que cumplen estos estándares con menos trabajo en obra.

¿Qué opciones de financiación existen para la vivienda social modular?

Los fondos NextGen de la UE, los préstamos a bajo interés del Banco Europeo de Inversiones y los contratos de concesión municipal se combinan para reducir los costes de capital y desriesgar los grandes proyectos volumétricos.

Última actualización de la página el: