Tendances du marché de Construction navale Industrie

Augmenter les activités commerciales et navales entre les pays pour stimuler le marché

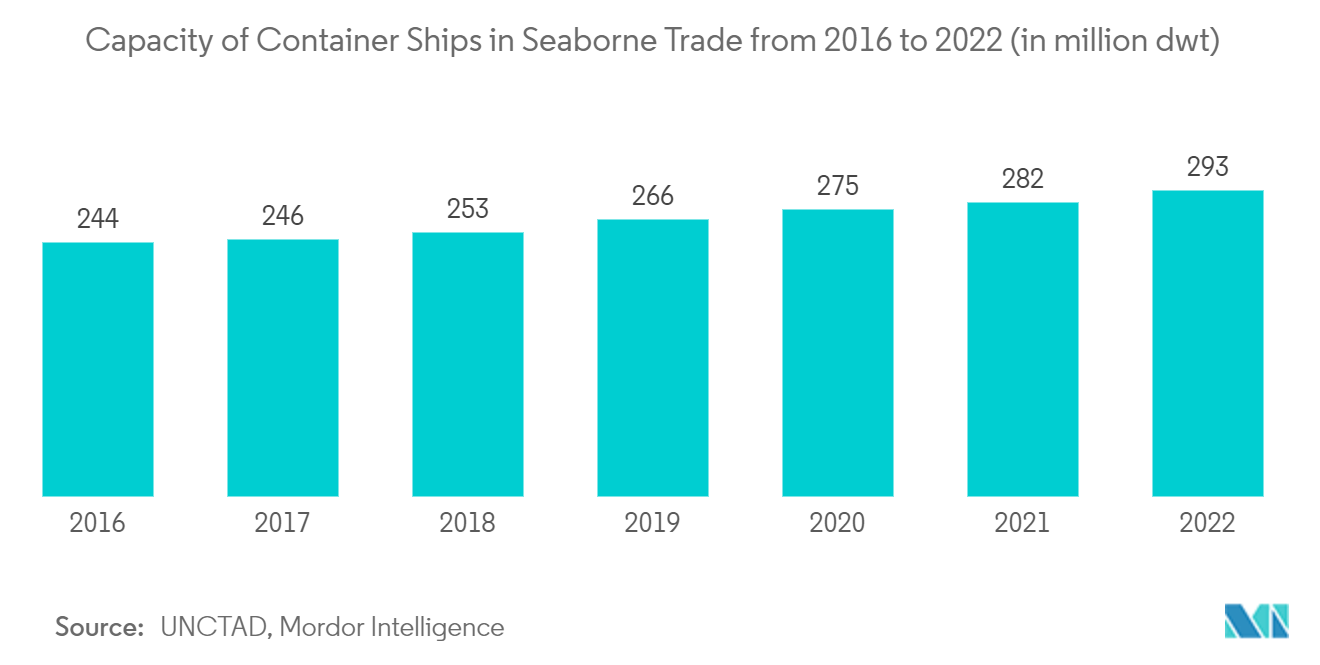

La croissance du commerce est lune des caractéristiques de léconomie mondiale des dernières décennies, et le transport maritime constitue lépine dorsale du commerce mondial. Les métiers maritimes influencent essentiellement le marché de la construction navale. Avec lextension des chaînes dapprovisionnement et louverture de nouveaux marchés, le transport maritime est un catalyseur du développement économique des nations du monde entier. Près de 90 % du fret mondial est transporté par voie maritime. En conséquence, les pays dépendent fortement des navires, ce qui accélère encore le marché de la construction navale

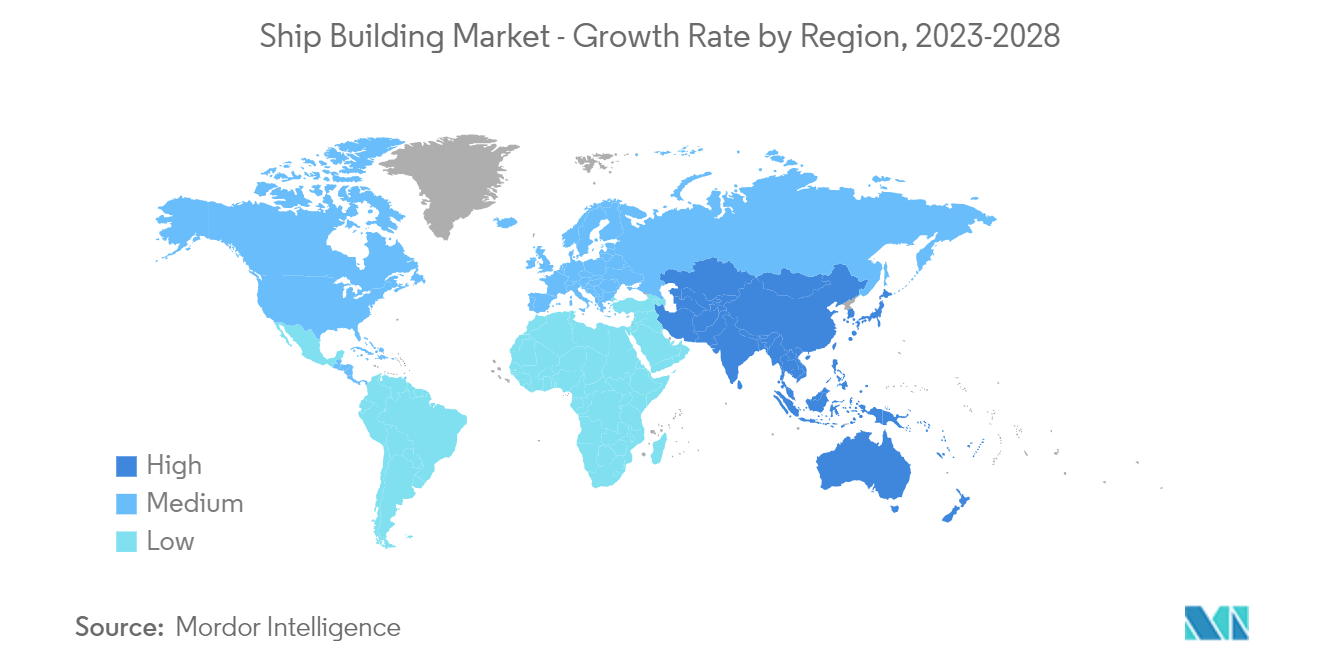

La Chine, le Japon et la Corée du Sud représentaient environ 85 % de l'activité de construction navale. La Chine, la République de Corée et le Japon continuent de dominer l'offre de navires maritimes, représentant 94 % du marché en 2022. La construction navale a augmenté de 15,5 % en Chine et de 8,3 % en République de Corée au cours de l'année écoulée, mais a diminué de 16,4 %. au Japon. En juin 2022, la République de Corée a commandé 70 % des navires capables de fonctionner avec des carburants alternatifs, la Chine en a commandé 26 %, l'Europe en a commandé 58 % et le Japon en a commandé 17 %. La Corée du Sud représentait 64 % des transporteurs de gaz et 42 % des pétroliers, et le Japon représentait 45 % des pétroliers chimiquiers. Les cargos sont les navires marins les plus utilisés pour les activités commerciales

La demande de transport maritime a augmenté au fil des années, ce qui a entraîné une augmentation du nombre dimportations et dexportations à travers le monde. Alors que la mondialisation senracine au cœur de nombreuses économies, les possibilités déchanges internationaux de marchandises se multiplient, offrant une gamme supérieure de produits disponibles à différents niveaux de prix

Les trois premiers pays armateurs en termes de tonnage de port en lourd et de valeur commerciale au 1er janvier 2022 comprenaient deux pays asiatiques, à savoir la Chine et le Japon. La Chine a connu la deuxième plus forte augmentation de tonnage (13 %) parmi les 25 principaux pays armateurs au cours des 12 mois précédant le 1er janvier 2022

Le gouvernement canadien introduit des contrats pour des navires pour la marine, ce qui pourrait générer une demande de navires de défense dans le pays. Pour soutenir les projets du gouvernement visant à construire une grande flotte de navires, le gouvernement a signé une entente stratégique à long terme avec deux chantiers navals canadiens, soit Irving Shipbuilding Inc. (Halifax) et Seaspan's Vancouver Shipyards Co. Ltd (Vancouver), pour la construction de navires de combat et non-combattants pour la Marine royale canadienne et navires non-combattants pour la Garde côtière canadienne

À cet égard, en janvier 2023, Irving Shipbuilding et le gouvernement fédéral ont convenu d'un contrat de 1,6 milliard de dollars pour la construction de deux navires de patrouille arctiques et extracôtiers supplémentaires pour la Garde côtière canadienne

De tels cas contribuent à la croissance de lindustrie de la construction navale

LAsie-Pacifique devrait dominer le marché

Le secteur de la construction navale est lun des principaux contributeurs au PIB des pays du secteur manufacturier. L'Inde compte actuellement 28 chantiers navals, dont six sont gérés par le secteur public central, deux par les gouvernements des États et 20 par des entreprises privées. La Fédération des organisations indiennes dexportation (FIEO) plaide également en faveur de réformes de lindustrie de la construction navale

La Chine, le Japon et la Corée du Sud représentaient environ 85 % de l'activité de construction navale. La Chine, la République de Corée et le Japon continuent de dominer l'offre de navires maritimes, représentant 94 % du marché en 2022. En juin 2022, la République de Corée a commandé 70 % des navires capables de faire appel à des carburants alternatifs, la Chine en a commandé 26 %, L'Europe en a commandé 58 % et le Japon, 17 %. La Corée du Sud représentait 64 % des transporteurs de gaz et 42 % des pétroliers, et le Japon représentait 45 % des pétroliers chimiquiers. Les cargos sont les navires marins les plus utilisés pour les activités commerciales

Lindustrie de la construction navale en Inde a le potentiel de renforcer la mission dAtmanirbhar Bharat. Cela est dû à ses liens directs et indirects étendus avec la plupart des autres industries de pointe telles que lacier, laluminium, les machines et équipements électriques, etc., ainsi quà sa dépendance à légard des secteurs des infrastructures et des services de léconomie. Le trafic total traité à JNPA en Inde en août 2023 est de 7,34 millions de tonnes, soit 14,75 % de plus que les 6,39 millions de tonnes d'août 2022. Le trafic d'août comprend 6,64 millions de tonnes de trafic de conteneurs et 0,69 million de tonnes de marchandises en vrac contre 5,81 millions de tonnes. de trafic de conteneurs et 0,59 million de tonnes de trafic de vrac au cours du mois correspondant de 2022

En termes de valeur commerciale, le classement de la flotte détenue et enregistrée est plus volatile qu'en termes de tonnage. La Chine est celle qui a le plus augmenté sa part, soit 1,1 %, suivie de la Suisse, de Hong Kong, Chine et de la République de Corée, qui comptent toutes une proportion plus élevée de porte-conteneurs dans leur flotte

Le ministère vietnamien de l'Industrie et du Commerce a proposé plusieurs mesures visant à atténuer les problèmes de chaîne d'approvisionnement le long des routes intra-asiatiques et à réduire le fardeau des commerçants. Celles-ci comprenaient des allègements fiscaux pour encourager les investissements étrangers dans de nouveaux navires et les investissements du secteur privé dans la modernisation des infrastructures critiques, ainsi que le renouvellement de la flotte et le développement d'un programme de gestion de la flotte côtière

En outre, il existe divers développements dans le pays concernant le développement des navires de guerre dans le pays. Par exemple,

- En mai 2023, Mitsubishi Shipbuilding, qui fait partie du groupe Mitsubishi Heavy Industries (MHI) et Nihon Shipyard Co., Ltd., une coentreprise basée à Tokyo pour la conception et la vente de navires entre Imabari Shipbuilding Co., Ltd. et Japan Marine United. Corporation, a lancé une étude conjointe pour le développement dun transporteur océanique de CO2 liquéfié (LCO2). Nihon Shipyard poursuit ce projet pour achever la construction du navire à partir de 2027.