Tendances du marché de Pétrole et gaz de la mer du Nord Industrie

Laugmentation des investissements dans le secteur gazier devrait stimuler la demande du marché

- La demande européenne de gaz devrait rester stable tout au long de la période de prévision. Dans le secteur de lélectricité, lélimination progressive de plus de 50 GW de capacité de production délectricité alimentée au nucléaire, au charbon et au lignite est susceptible de créer une demande pour des centrales électriques au gaz.

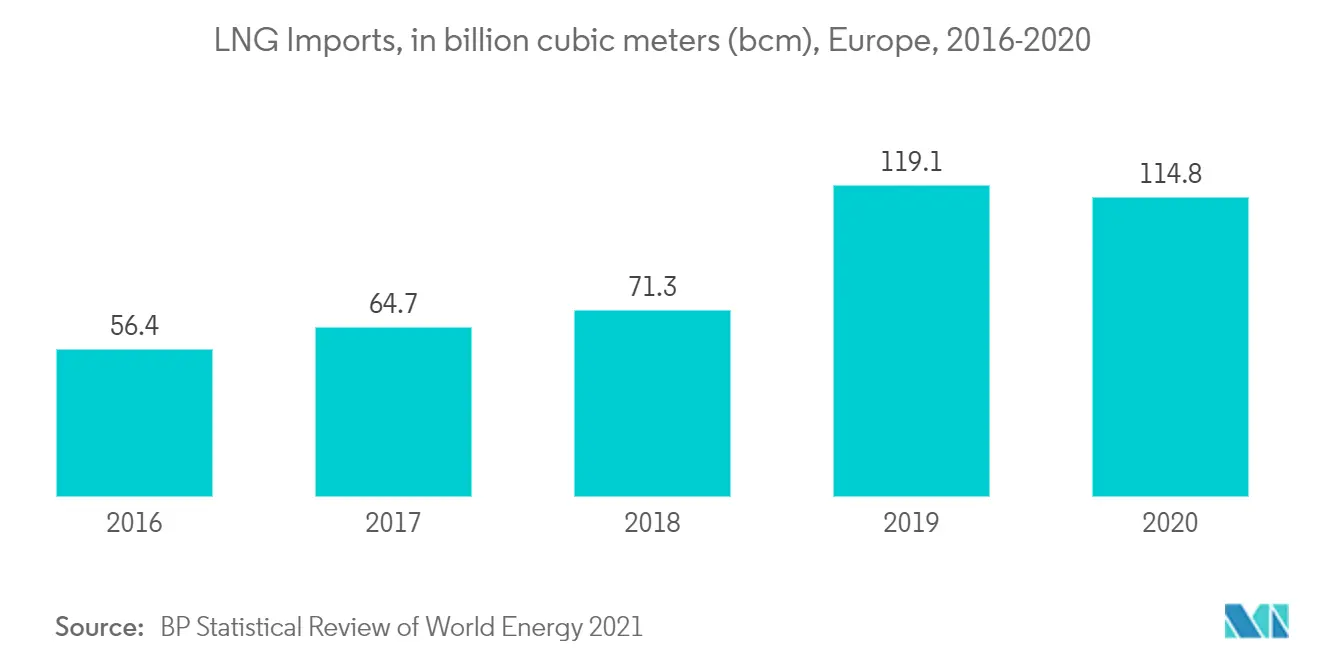

- Ces dernières années, la région européenne a connu une forte augmentation de ses importations de GNL. En 2020, la région a importé environ 114,8 milliards de mètres cubes (bcm) de GNL, ce qui a presque doublé par rapport aux 56,4 milliards de m3 de 2016.

- En 2021, la demande de gaz naturel dans lindustrie pétrolière et gazière devrait retrouver ses niveaux davant la crise et augmenter légèrement dans la région européenne au cours de la période de prévision.

- Par conséquent, afin de répondre à la demande et de compenser la baisse de production des actifs arrivant à maturité, l'opérateur investit dans de nouveaux gisements de pétrole et de gaz en mer du Nord. Ces nouvelles sanctions liées aux projets auront probablement un impact direct sur l'augmentation des activités de forage au cours des trois prochaines années, avec plus de 20 puits de développement associés à ces projets.

- En juillet 2020, Equinor, Source Energy AS et Wellesley Petroleum ont annoncé la découverte de gaz et de condensats en mer du Nord norvégienne. Des estimations préliminaires situent les réserves prouvées entre 3 et 10 millions de mètres cubes standard d'équivalent pétrole récupérable, ce qui correspond à 19 à 63 millions de barils. Le gaz produit serait en grande partie exporté pour répondre à la demande des autres pays européens.

- En outre, le développement du champ Elgood Gas au Royaume-Uni est en cours et les premiers champs devraient obtenir leur premier gaz en 2022. Les nouveaux champs devraient propulser le marché pétrolier et gazier de la mer du Nord au cours de la période de prévision.

Télécharger un échantillon

La Norvège devrait dominer le marché

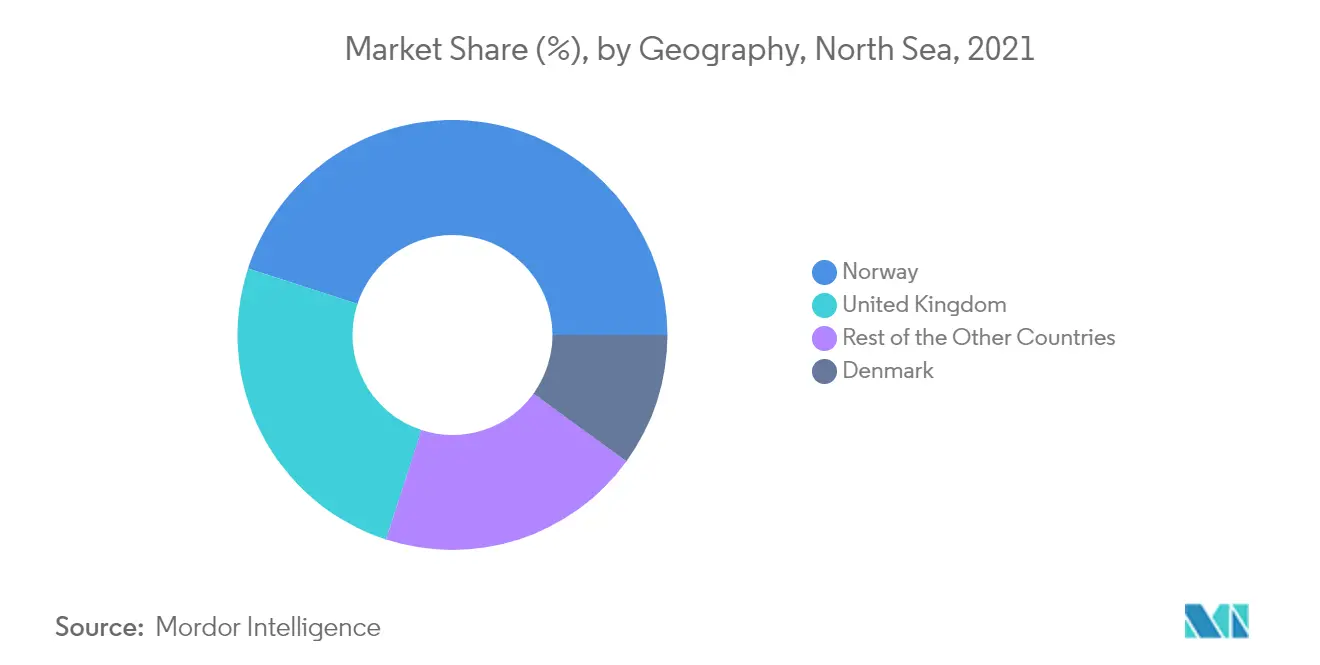

- La Norvège a connu un ralentissement des activités liées au pétrole et au gaz ces dernières années, principalement en raison de la maturation des gisements de pétrole et de gaz. Le pays dispose dune vaste infrastructure pétrolière et gazière allant des plates-formes de forage et de production pétrolières et gazières aux réseaux de pipelines. En 2019, la Norvège est le troisième exportateur mondial de gaz naturel et fournit environ 25 % de la demande de gaz de l'Union européenne.

- En amont, la production pétrolière et gazière du pays provient uniquement du secteur offshore, tandis que le secteur onshore dispose d'un grand nombre d'installations de traitement comme des terminaux pétroliers, des usines de traitement de gaz, etc. Toutes les activités de location et de développement de pétrole et de gaz naturel offshore dans le pays se produit actuellement dans la mer du Nord. En mars 2021, il y avait environ 14 plates-formes offshore actives en activité en Norvège. Sur le plateau norvégien, il y avait 12 installations en béton (Heidrun A et Troll B sont flottantes), 63 installations fixes en acier et 20 installations flottantes en acier en activité. À cela sajoutent près de 400 installations sous-marines.

- Les investissements dans le secteur pétrolier et gazier représentent environ un cinquième du total des investissements dans le capital productif du pays. Selon l'Association norvégienne du pétrole et du gaz, des investissements importants ont été réalisés dans l'exploration, le développement des champs, les infrastructures de transport et les installations terrestres en 2020. En 2020, les investissements, hors exploration, se sont élevés à environ 155 milliards NOK.

- La partie norvégienne de la mer du Nord couvre une superficie de 142 000 km2 et constitue la partie la plus explorée du plateau norvégien. La mer du Nord est la zone qui produit le plus de volumes de pétrole et de gaz en Norvège, avec environ 67 champs en production en mars 2021. La mer du Nord représente 18 % des ressources d'hydrocarbures non découvertes en Norvège.

- En outre, un total de 31 puits d'exploration ont été creusés en 2020, et sur les 14 découvertes, sept ont eu lieu en mer du Nord et sept en mer de Norvège. Quatre nouveaux champs sont entrés en production en 2020 Tora et Skogul en mer du Nord, et Ærfugl et Dvalin en mer de Norvège. En outre, un vaste projet de récupération améliorée, Snorre Expansion en mer du Nord, a été mis en production par Equinor, qui devrait forer 24 nouveaux puits, 13 producteurs et 11 injecteurs de gaz à alternance d'eau.

- Par conséquent, en raison des points ci-dessus, la Norvège dominera probablement le marché pétrolier et gazier de la mer du Nord au cours de la période de prévision.

Télécharger un échantillon