Taille et Part du Marché des Nutraceutiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 191.09 Milliards de dollars |

| Taille du Marché (2026) | 198.01 Milliards de dollars |

| Taille du Marché (2031) | 236.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nutraceutiques en Amérique du Nord par Mordor Intelligence

La taille du Marché des Nutraceutiques en Amérique du Nord était évaluée à 191,09 milliards USD en 2025, a augmenté à 198,01 milliards USD en 2026, et devrait atteindre 236,55 milliards USD d'ici 2031, avec un CAGR de 3,62 % sur la période 2026–2031. Cette croissance reflète une évolution continue vers les soins de santé préventifs et la gestion proactive du bien-être dans toute la région. La sensibilisation croissante aux maladies chroniques liées au mode de vie souligne l'importance des interventions nutritionnelles pour réduire les risques sanitaires avant qu'ils ne se transforment en pathologies médicales. Par ailleurs, la demande croissante de formulations à étiquette propre, à base de plantes et scientifiquement validées stimule l'innovation produit et la premiumisation. Les avancées en sciences nutritionnelles et en biodisponibilité des ingrédients améliorent également l'efficacité perçue. De plus, un contrôle réglementaire plus strict renforce la crédibilité des produits et la confiance des consommateurs, contribuant à la stabilité à long terme du marché.

Principaux Enseignements du Rapport

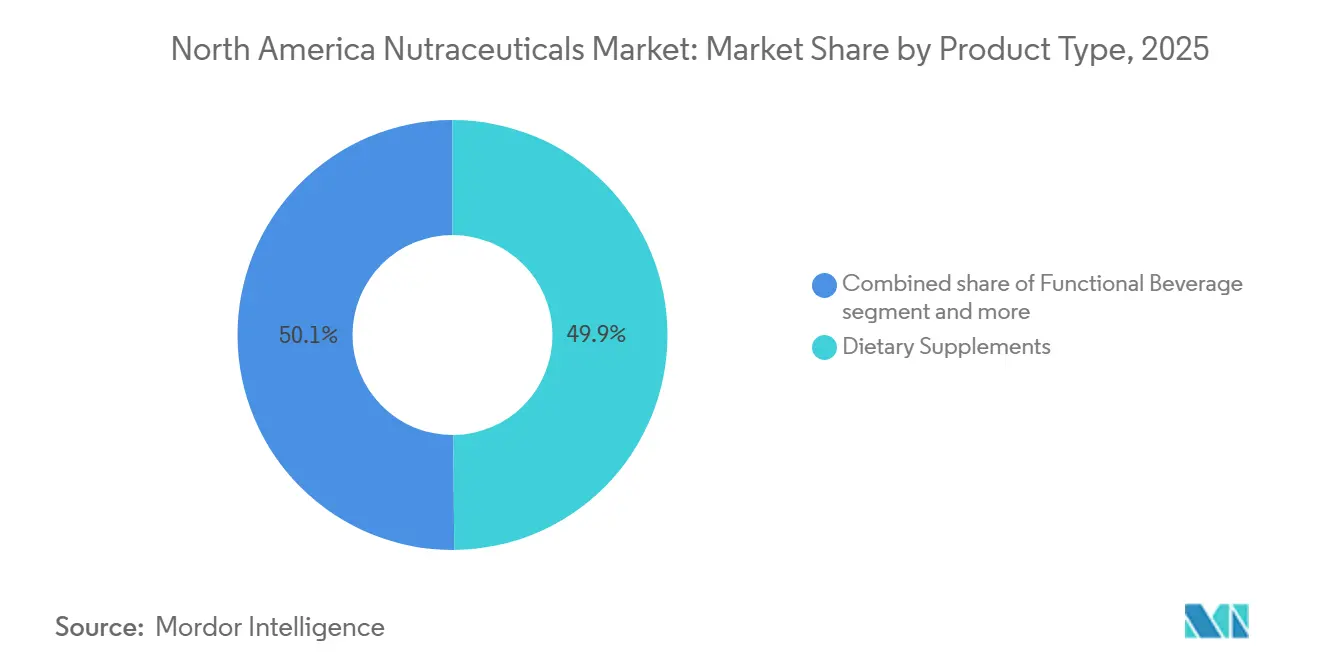

- Par type de produit, les compléments alimentaires ont dominé avec 49,87 % de la part du Marché des Nutraceutiques en Amérique du Nord en 2025 ; les boissons fonctionnelles devraient se développer à un CAGR de 3,89 % jusqu'en 2031.

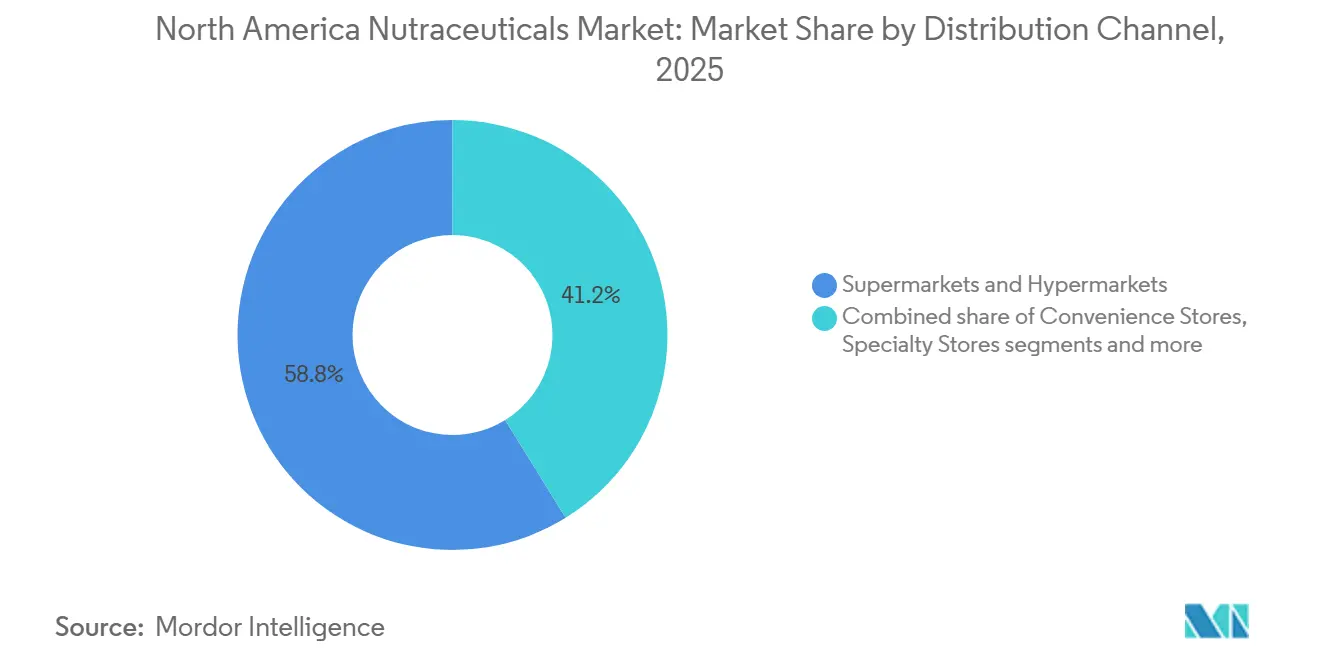

- Par canal de distribution, les supermarchés et hypermarchés détenaient 58,82 % de la taille du Marché des Nutraceutiques en Amérique du Nord en 2025 ; la vente en ligne est le canal à la croissance la plus rapide avec un CAGR de 5,05 % prévu jusqu'en 2031.

- Par géographie, les États-Unis représentaient 68,09 % de la part des revenus en 2025, tandis que le Mexique devrait croître à un CAGR de 4,81 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Nutraceutiques en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé et au bien-être | +0.9% | États-Unis, Canada, avec une adoption accélérée dans les zones urbaines du Mexique | Moyen terme (2-4 ans) |

| Prévalence élevée et croissante des maladies chroniques liées au mode de vie | +1.1% | États-Unis (charge la plus élevée), Canada, en expansion au Mexique | Long terme (≥ 4 ans) |

| Vieillissement de la population avec des besoins de santé spécifiques | +0.7% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Transition vers des ingrédients à étiquette propre, naturels et à base de plantes | +0.6% | États-Unis, Canada, adoption précoce à Mexico, Monterrey | Moyen terme (2-4 ans) |

| Tendances axées sur le sport, la forme physique et les protéines | +0.5% | États-Unis (dominant), Canada, émergent au Mexique | Court terme (≤ 2 ans) |

| Nutrition personnalisée et formulations sur mesure | +0.4% | États-Unis (marchés côtiers), Canada (Toronto, Vancouver), pénétration limitée au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la santé et au bien-être

La sensibilisation croissante des consommateurs à la santé et au bien-être est un moteur clé du marché des nutraceutiques en Amérique du Nord. Les consommateurs adoptent de plus en plus une approche proactive de la gestion de leur santé, en mettant l'accent sur les soins préventifs et le bien-être à long terme plutôt que sur les traitements réactifs. La prise de conscience croissante des pathologies liées au mode de vie, telles que les troubles cardiovasculaires, le diabète, le stress et l'affaiblissement du système immunitaire, a fortement motivé les individus à intégrer des produits nutraceutiques dans leur quotidien, améliorant significativement le bien-être général et la qualité de vie. La large disponibilité d'informations sur la santé via les plateformes numériques, les influenceurs bien-être, les publications médicales et les professionnels de santé a considérablement amélioré la compréhension des consommateurs quant au rôle essentiel joué par les vitamines, les minéraux, les extraits botaniques, les probiotiques et les ingrédients fonctionnels dans le maintien de l'équilibre physiologique et le soutien d'une santé optimale.

Prévalence élevée et croissante des maladies chroniques liées au mode de vie

La prévalence croissante des maladies chroniques liées au mode de vie est un facteur clé qui stimule le marché des nutraceutiques en Amérique du Nord. L'augmentation des cas d'obésité, de troubles cardiovasculaires, de diabète de type 2 et de syndrome métabolique incite les consommateurs à adopter des mesures de santé préventives, notamment l'utilisation régulière de produits nutraceutiques. Selon les Centres pour le Contrôle et la Prévention des Maladies (CDC), en 2024, les États-Unis ont enregistré une prévalence de l'obésité chez les adultes d'environ 25 % [1]Source : Centres pour le Contrôle et la Prévention des Maladies (CDC), "Cartes de Prévalence de l'Obésité chez les Adultes", cdc.gov. Ces chiffres soulignent la nature généralisée des problèmes de santé liés au mode de vie dans le pays et mettent en évidence la demande croissante de solutions nutritionnelles ciblant la gestion du poids, la santé cardiaque, l'équilibre métabolique et le bien-être général. L'obésité étant un facteur de risque majeur pour diverses maladies chroniques, les consommateurs optent de plus en plus pour des compléments alimentaires et des produits de nutrition fonctionnelle conçus pour soutenir des modes de vie plus sains. Ces produits comprennent ceux destinés au contrôle du poids, à la gestion du cholestérol, à la régulation de la glycémie et à la réduction de l'inflammation.

Vieillissement de la population avec des besoins de santé spécifiques

Le vieillissement de la population en Amérique du Nord est un moteur structurel clé du marché des nutraceutiques, car les personnes âgées recherchent de plus en plus des solutions nutritionnelles adaptées pour soutenir un vieillissement en bonne santé et gérer les pathologies liées à l'âge. Les seniors sont plus susceptibles de faire face à des problèmes tels que la réduction de la densité osseuse, les difficultés de mobilité articulaire, les préoccupations cardiovasculaires, le déclin cognitif, les problèmes de vision et l'affaiblissement du système immunitaire. Cela a conduit à une demande soutenue de produits nutraceutiques ciblant des conditions de santé spécifiques. Le changement démographique renforce l'importance de la nutrition préventive dans le cadre des stratégies de gestion de la santé à long terme, en particulier pour les personnes qui s'efforcent de maintenir leur autonomie et leur qualité de vie dans leurs années avancées. Selon Statistique Canada, en juillet 2025, environ 8,1 millions de personnes au Canada étaient âgées de 65 ans et plus, ce qui met en évidence la croissance de la population âgée dans la région [2]Source : Statistique Canada, "Personnes âgées et vieillissement de la population", statcan.gc.ca. Cette démographie en expansion influence considérablement la consommation de compléments par habitant, car les consommateurs plus âgés présentent généralement une fréquence d'utilisation plus élevée par rapport aux groupes d'âge plus jeunes.

Transition vers des ingrédients à étiquette propre, naturels et à base de plantes

La préférence croissante pour les ingrédients à étiquette propre, naturels et à base de plantes stimule la croissance du marché, reflétant l'évolution des attentes des consommateurs en matière de transparence, de sécurité et de durabilité. Les consommateurs prêtent une attention plus grande aux listes d'ingrédients, favorisant les produits qui excluent les additifs artificiels, les conservateurs synthétiques, les composants génétiquement modifiés et les charges inutiles. Cette tendance a incité les fabricants de nutraceutiques à reformuler leurs produits en utilisant des ingrédients reconnaissables, peu transformés et d'origine naturelle, renforçant ainsi la confiance envers la marque et influençant les décisions d'achat. Par ailleurs, l'intérêt croissant pour les modes de vie à base de plantes et la consommation respectueuse de l'environnement stimule la demande d'extraits botaniques, de principes actifs à base de plantes, de nutriments dérivés des algues et de protéines végétales. Les ingrédients d'origine végétale sont souvent associés à un bien-être holistique, à moins d'effets secondaires et à des bénéfices pour la santé à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle réglementaire strict et en évolution | -0.5% | États-Unis (application par la FDA), Canada (modernisation de Santé Canada), Mexique (supervision de la COFEPRIS) | Court terme (≤ 2 ans) |

| Manque de standardisation et variabilité de la qualité | -0.3% | États-Unis (fabrication fragmentée), Canada, Mexique (préoccupations émergentes en matière de qualité) | Moyen terme (2-4 ans) |

| Risque d'allégations de santé trompeuses ou exagérées | -0.4% | États-Unis (lettres d'avertissement de la FDA), Canada, Mexique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des produits et rappels | -0.2% | États-Unis (événements de contamination), Canada, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict et en évolution

Le contrôle réglementaire strict et en évolution aux États-Unis et au Canada constitue un frein significatif au marché des nutraceutiques en Amérique du Nord. Ce contrôle accroît la complexité de la conformité, allonge les délais d'approbation et augmente les coûts opérationnels. Aux États-Unis, la Food and Drug Administration (FDA) réglemente les compléments alimentaires dans le cadre de dispositifs établis, exigeant des fabricants qu'ils garantissent la sécurité des produits et un étiquetage approprié. Au Canada, Santé Canada supervise les produits de santé naturels par le biais d'un système de licences préalables à la mise sur le marché, qui impose des preuves de sécurité, de qualité et d'efficacité avant la commercialisation. Les entreprises doivent obtenir des Numéros de Produit Naturel (NPN), respecter des exigences strictes en matière de Bonnes Pratiques de Fabrication (BPF) et se conformer à des normes d'étiquetage détaillées. Bien que ces cadres réglementaires renforcent la confiance des consommateurs et la crédibilité des produits, ils prolongent également les cycles d'approbation des produits et augmentent les dépenses de documentation et de tests.

Manque de standardisation et variabilité de la qualité

Le manque de standardisation et la variabilité de la qualité continuent d'être un frein significatif sur le marché des nutraceutiques en Amérique du Nord. Les incohérences dans la puissance des ingrédients, la pureté et la qualité des formulations peuvent éroder la confiance des consommateurs et nuire à la crédibilité des marques. Contrairement aux produits pharmaceutiques, les produits nutraceutiques présentent souvent des variations dans les concentrations de composés bioactifs en raison de différences dans l'approvisionnement en matières premières, les techniques d'extraction et les procédés de fabrication. La variabilité de composants tels que les ingrédients botaniques, les souches probiotiques et la teneur en oméga-3 peut conduire à une efficacité incohérente entre les marques, suscitant du scepticisme chez les professionnels de santé et les consommateurs avertis. De plus, les chaînes d'approvisionnement fragmentées et la dépendance à l'égard de matières premières d'origine mondiale accroissent les risques de contamination, d'adultération et d'étiquetage erroné. Le renforcement de mesures de contrôle qualité plus robustes et de pratiques de standardisation pourrait atténuer ces défis et améliorer la confiance des consommateurs dans le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Boissons Fonctionnelles Dépassent les Formats Traditionnels

Les compléments alimentaires représentaient 49,87 % du marché des nutraceutiques en Amérique du Nord en 2025, portés par leur intégration dans les pratiques de santé préventive et les stratégies de bien-être à long terme. Selon le Penn State College of Medicine, environ 59 millions d'Américains utilisaient régulièrement des vitamines ou des compléments en 2024, ce qui met en évidence l'adoption généralisée et la forte pénétration de cette catégorie. Cette tendance reflète une évolution vers des soins de santé autogérés, où les consommateurs maintiennent proactivement leur immunité, soutiennent la santé cardiovasculaire et métabolique, améliorent les performances cognitives et favorisent un vieillissement en bonne santé, réduisant ainsi la dépendance aux interventions médicales. La croissance du segment est également soutenue par une sensibilisation accrue aux carences en micronutriments, aux préoccupations concernant les troubles liés au mode de vie et à la confiance croissante dans les ingrédients scientifiquement validés.

Les boissons fonctionnelles devraient croître à un CAGR de 3,89 % jusqu'en 2031 sur le marché des nutraceutiques en Amérique du Nord, portées par la demande croissante des consommateurs pour des solutions de santé pratiques et nomades qui intègrent harmonieusement la nutrition dans les routines quotidiennes. Ces boissons s'alignent sur les habitudes de consommation des modes de vie modernes, offrant une hydratation combinée à des bénéfices pour la santé tels que l'amélioration de l'énergie, le soutien immunitaire, le bien-être digestif, les performances cognitives et l'équilibre métabolique. Le segment se développe à mesure que les consommateurs se détournent de plus en plus des boissons gazeuses sucrées et des boissons énergisantes artificielles, favorisant les produits perçus comme naturels, enrichis et à vocation précise. De plus, l'intérêt croissant pour les ingrédients à étiquette propre, les formulations à base de plantes et la réduction de la teneur en sucre stimule l'innovation au sein de cette catégorie.

Par Canal de Distribution : Le Commerce Électronique Perturbe l'Économie des Linéaires

Les supermarchés et hypermarchés représentaient 58,82 % du marché des nutraceutiques en Amérique du Nord en 2025, portés par leur vaste présence physique, leur fort trafic de consommateurs et leur capacité à offrir une large gamme de produits nutraceutiques sous un même toit. Ces formats de vente au détail restent la principale destination d'achat pour les vitamines, les compléments alimentaires et les produits de nutrition fonctionnelle en raison de la confiance établie des consommateurs, de la disponibilité immédiate des produits et de la possibilité de comparaison en magasin. Le segment bénéficie d'un placement stratégique en rayon dans les allées santé et bien-être, de promotions groupées, de l'expansion des marques distributeurs et du marchandisage croisé avec les achats d'épicerie quotidiens, ce qui encourage les achats impulsifs et la consommation répétée. De plus, les consommateurs préfèrent souvent les supermarchés et hypermarchés pour les achats liés à la santé car ils donnent accès à des marques nationales reconnues et à un étiquetage transparent, renforçant l'authenticité et la sécurité des produits.

Les canaux de vente au détail en ligne devraient croître à un CAGR de 5,05 % jusqu'en 2031 sur le marché des nutraceutiques en Amérique du Nord, soutenus par l'expansion régulière de l'infrastructure du commerce électronique et l'évolution du comportement d'achat des consommateurs vers les plateformes numériques. Selon le Bureau du Recensement des États-Unis relevant du Département du Commerce des États-Unis, les ventes de commerce électronique au détail ont atteint 310,3 milliards USD en 2025, reflétant une augmentation de 1,9 % par rapport au deuxième trimestre de 2025, soulignant la résilience et la dynamique continue de l'activité de vente au détail en ligne [3]Source : Bureau du Recensement des États-Unis, "Ventes Trimestrielles de Commerce Électronique au Détail", census.gov. Cet environnement de croissance soutenue bénéficie directement aux ventes de nutraceutiques, car les consommateurs préfèrent de plus en plus la commodité de la livraison à domicile, une sélection de produits plus large, l'accès à des informations détaillées sur les ingrédients et la possibilité de comparer les marques et les allégations de santé en ligne.

Analyse Géographique

Les États-Unis représentaient 68,09 % du Marché des Nutraceutiques en Amérique du Nord en 2025, portés par leur culture établie des compléments, leur écosystème avancé d'innovation produit et la forte orientation des consommateurs vers les soins de santé préventifs. Le pays bénéficie d'une large sensibilisation aux problèmes de santé liés au mode de vie, de taux d'adoption élevés des compléments alimentaires et d'un réseau de distribution physique et numérique bien développé. La présence de fabricants de nutraceutiques de premier plan, le développement continu de produits dans des domaines tels que l'immunité, la santé cognitive, la nutrition sportive et le vieillissement en bonne santé, ainsi qu'une intense concurrence marketing et entre marques, consolident davantage la position de leader des États-Unis sur le marché régional.

Le Mexique devrait croître à un CAGR de 4,81 % jusqu'en 2031, se positionnant comme l'un des marchés nutraceutiques à la croissance la plus rapide en Amérique du Nord. Cette croissance est principalement portée par une sensibilisation croissante à la santé préventive, une demande accrue de produits renforçant l'immunité et la santé métabolique, et une plus grande disponibilité des compléments dans les pharmacies et les canaux de vente au détail modernes. Les consommateurs soucieux de leur santé, motivés par les préoccupations liées à l'obésité et aux pathologies liées au mode de vie, adoptent de plus en plus les compléments nutritionnels. De plus, la pénétration croissante du commerce de détail organisé et des plateformes de commerce numérique améliore l'accessibilité des produits dans les zones urbaines, soutenant une expansion soutenue du marché pendant la période de prévision.

Le marché des nutraceutiques au Canada se caractérise par une consommation élevée de compléments par habitant, une forte adoption du commerce électronique et un cadre réglementaire structuré qui renforce la confiance des consommateurs. Les consommateurs canadiens montrent une forte préférence pour les produits de santé naturels, les formulations à étiquette propre et les ingrédients à base de plantes. La supervision réglementaire garantit la qualité des produits, un étiquetage transparent et la conformité en matière de sécurité, favorisant la confiance dans les produits nutraceutiques. Par ailleurs, la population canadienne engagée numériquement et l'intégration généralisée des canaux de vente au détail en ligne contribuent à une croissance régulière des ventes directes aux consommateurs.

Paysage réglementaire

Aux États-Unis, les nutraceutiques vendus en tant que compléments alimentaires relèvent du cadre DSHEA, avec des exigences de fabrication et de qualité définies par les Bonnes Pratiques de Fabrication actuelles (21 CFR Part 111). Cela maintient l'étiquetage, l'identité et la justification de la sécurité au cœur de la commercialisation. En mars 2026, la FDA américaine a tenu une réunion publique pour explorer le périmètre des ingrédients des compléments alimentaires, reflétant une réévaluation active de la manière dont les technologies d'ingrédients modernes s'intègrent dans les définitions existantes. La discussion souligne l'importance de dossiers bien documentés sur l'identité et la sécurité des ingrédients pour les voies liées aux nouveaux ingrédients alimentaires (New Dietary Ingredient).

Paysage Concurrentiel

Le marché des nutraceutiques en Amérique du Nord présente une concentration modérée, avec un mélange de conglomérats mondiaux de l'alimentation et de la pharmacie aux côtés d'entreprises de nutrition spécialisées. Les acteurs clés comprennent Nestlé S.A., PepsiCo Inc., Abbott Laboratories, Herbalife Nutrition Ltd. et Amway Corp. Ces entreprises maintiennent leurs positions sur le marché grâce à de vastes réseaux de distribution, des portefeuilles de produits diversifiés, de solides capacités de recherche et développement (R&D) et une notoriété de marque établie. Leurs avantages concurrentiels découlent de l'intégration verticale, de l'expertise réglementaire, de la validation clinique de certains produits et de la capacité à se développer dans les supermarchés, les pharmacies, les magasins spécialisés et les plateformes numériques. Parallèlement, les offres de marques distributeurs et les entreprises nutraceutiques de taille moyenne intensifient la concurrence en proposant des formulations ciblées et de niche.

La dynamique concurrentielle évolue rapidement avec l'émergence de marques natives du numérique en vente directe aux consommateurs. Les nouveaux entrants intègrent des algorithmes de dosage pilotés par l'IA, le suivi des biomarqueurs, des évaluations de nutrition personnalisée et des modèles de réapprovisionnement par abonnement pour séduire les consommateurs plus jeunes et férus de technologie, prêts à payer des primes pour des formulations personnalisées. Cette évolution vers la personnalisation transforme le comportement d'achat, déplaçant l'attention de la supplémentation généralisée vers des programmes de bien-être sur mesure. En réponse, les acteurs établis investissent de plus en plus dans la transformation numérique, améliorent leurs capacités de commerce électronique, forment des partenariats stratégiques avec des entreprises de technologie de la santé ou acquièrent des marques disruptives à forte croissance pour rester compétitifs et engager les segments de consommateurs actifs numériquement.

L'avantage concurrentiel sur le marché favorise de plus en plus les marques capables de démontrer des résultats de santé mesurables. Les entreprises qui investissent dans des essais cliniques évalués par des pairs, la traçabilité des ingrédients, les certifications tierces et les pratiques d'étiquetage transparent gagnent une confiance plus forte des consommateurs et une meilleure différenciation. La justification scientifique, la conformité réglementaire et l'assurance qualité deviennent centrales au positionnement de la marque plutôt que des arguments marketing secondaires. Dans un environnement caractérisé par un scepticisme croissant des consommateurs et un contrôle réglementaire accru, la capacité à valider l'efficacité et la sécurité par des preuves crédibles émerge comme un facteur critique pour obtenir un avantage concurrentiel à long terme sur le marché des nutraceutiques en Amérique du Nord.

Leaders de l'Industrie des Nutraceutiques en Amérique du Nord

Nestlé S.A.

PepsiCo Inc.

Abbott Laboratories

Herbalife Nutrition Ltd.

Amway Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des programmes réglementaires et sectoriels nommés créent des espaces vierges pour l'innovation en matière d'ingrédients et de formats, tout en relevant le niveau d'exigence en matière de justification. La FDA a organisé une réunion publique en mars 2026 pour explorer le périmètre des ingrédients des compléments alimentaires, et l'engagement continu autour de la définition des substances alimentaires, y compris les intrants issus de nouvelles biotechnologies, soutient des opportunités pour les entreprises capables de constituer des dossiers conformes d'identité, de sécurité et de qualité dans le cadre des exigences BPF établies (21 CFR Part 111) et d'aligner l'étiquetage sur les allégations autorisées. Du côté de l'approvisionnement et des capacités, les fabricants et les fournisseurs de solutions d'ingrédients investissent pour raccourcir les délais et soutenir des cycles de reformulation plus rapides pour un positionnement « meilleur pour vous » dans les aliments, les boissons et les compléments. En janvier 2026, ADM a annoncé un investissement de 26 millions USD dans son installation d'arômes d'Erlanger, Kentucky, afin de renforcer la gestion des matières premières et les capacités de reformulation, et en mars 2026, TCI Biotech a investi plus de 26 millions USD pour moderniser son installation d'American Fork, Utah, avec de nouvelles lignes de production de poudres, de liquides et de sachets de gelée. Ces mises à niveau élargissent les options de formes galéniques pour les marques et, associées aux évolutions continues des canaux vers le commerce électronique et les modèles de réapprovisionnement par abonnement mentionnés dans la structure du marché, elles améliorent le parcours commercial des formulations différenciées spécifiques à des conditions et à étiquette propre dans une distribution omnicanale.

Développements récents du secteur

- Juillet 2026 : PepsiCo a lancé Quaker Oat Shake and Go, positionnant l'avoine dans un format shake à emporter pour des occasions de nutrition nomade. Ce lancement élargit les catégories adjacentes du petit-déjeuner fonctionnel et des collations et renforce l'innovation portée par la marque dans la nutrition emballée « meilleure pour vous » à travers les circuits de distribution de masse.

- Janvier 2026 : ADM a annoncé un investissement de 26 millions USD dans son installation d'arômes d'Erlanger, Kentucky, afin de renforcer la gestion des matières premières et les capacités de reformulation. Cette expansion soutient des cycles de reformulation plus rapides et une meilleure réactivité de l'approvisionnement pour les ingrédients utilisés dans les aliments, les boissons et les compléments, renforçant la capacité nord-américaine à développer des formulations à étiquette propre et spécifiques à des conditions.

- Juin 2024 : Nestlé s'est engagée à éliminer l'utilisation des colorants FD&C dans son portefeuille alimentaire et de boissons aux États-Unis d'ici mi-2026. Ce changement au niveau du portefeuille soutient la rénovation vers l'étiquette propre dans les aliments et boissons fonctionnels et augmente l'activité de reformulation pour les systèmes de coloration, les arômes et l'approvisionnement en ingrédients à travers les chaînes d'approvisionnement nord-américaines.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les produits nutraceutiques vendus en Amérique du Nord qui apportent des bienfaits nutritionnels ou de santé supplémentaires au-delà de l'apport alimentaire de base, et il est mesuré en valeur en USD sur la période d'étude.

Exclusions du périmètre : nous excluons les médicaments sur ordonnance et la nutrition clinique fournie uniquement en milieu hospitalier, sauf si elle est vendue en tant que produit nutraceutique de consommation.

Aperçu de la segmentation

- Par Type de Produit

- Aliments Fonctionnels

- Céréales

- Boulangerie et Confiserie

- Produits Laitiers

- Snacks

- Autres Aliments Fonctionnels

- Boissons Fonctionnelles

- Boissons Énergisantes

- Boissons Sportives

- Jus Enrichi

- Boissons Laitières et Alternatives Laitières

- Autres Boissons Fonctionnelles

- Compléments Alimentaires

- Vitamines et Minéraux

- Botaniques

- Enzymes

- Acides Gras

- Protéines

- Autres Compléments Alimentaires

- Aliments Fonctionnels

- Par Canal de Distribution

- Supermarchés et Hypermarchés

- Épiceries de Proximité

- Magasins Spécialisés

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vue claire des définitions de catégories, des règles d'étiquetage et des signaux de demande pour la consommation de nutraceutiques aux États-Unis, au Canada et au Mexique. Nous nous appuyons généralement sur des sources publiques telles que la Food and Drug Administration américaine, Santé Canada, le Département de l'Agriculture des États-Unis et les Centers for Disease Control and Prevention pour comprendre les allégations produits, les normes de fortification et les tendances de santé qui influencent la demande.

Nous examinons également des indicateurs commerciaux et macroéconomiques qui aident à expliquer la croissance en valeur, tels que les tendances d'inflation, les habitudes de dépenses des ménages et les flux transfrontaliers, en utilisant des sources telles que le US Census Bureau, Statistique Canada et les statistiques douanières du commerce. Pour ancrer le contexte au niveau des entreprises, nous utilisons des rapports annuels, des présentations aux investisseurs, des communiqués de presse et des publications fiables d'associations sectorielles, suivis d'un recours sélectif à des abonnements payants pour les données financières des entreprises, la cartographie des brevets et les relevés d'importation et d'exportation au niveau des expéditions lorsque cela aide à valider les hypothèses. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que nous observons dans les sources publiques et pour ajouter des données pratiques difficiles à confirmer à partir des seuls documents, comme les évolutions de prix par canal et le rythme de la premiumisation au sein des principaux formats nutraceutiques. Nous nous sommes entretenus avec un ensemble de fabricants, de fournisseurs d'ingrédients, de distributeurs, de détaillants et d'experts de la catégorie à travers l'Amérique du Nord, puis nous avons revérifié les hypothèses clés auprès de différents profils de répondants afin que le modèle ne repose pas sur un seul point de vue.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | |

| Petits acteurs : 21 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le pool de valeur nutraceutique en combinant les signaux de consommation au niveau des catégories et les structures de ventes par canal à travers l'Amérique du Nord, puis en les traduisant en une valeur de marché cohérente en USD. Une fois une première estimation formée, elle est corroborée par des approximations ascendantes sélectives, telles que des points de prix échantillonnés par format multipliés par des volumes estimés pour les principaux canaux, suivies de vérifications auprès des fournisseurs et détaillants pour ajuster les totaux si nécessaire.

Les données les plus déterminantes sur ce marché comprennent la pénétration des aliments et boissons fonctionnels, l'incidence d'utilisation des compléments alimentaires, l'évolution du prix de vente moyen par canal de distribution, les changements de mix vers des formulations premium, et les évolutions réglementaires ou d'étiquetage qui affectent les allégations produits et les lancements. Pour les prévisions, nous utilisons principalement l'analyse de scénarios appuyée par des avis d'experts, car la croissance est sensible aux priorités de santé des consommateurs, aux arbitrages commerciaux liés à l'inflation et au rythme de l'innovation dans les vitamines, les plantes et les formats enrichis. Lorsque la visibilité ascendante est inégale, nous comblons les lacunes en utilisant des catégories proxy présentant des échelles de prix et des comportements de consommation similaires, puis nous validons les taux de croissance implicites par des retours d'entretiens avant de finaliser la série.

Validation des données et cycle de mise à jour

La validation se fait par des contrôles de variance répétés à chaque étape, de sorte que les résultats sont comparés à des signaux indépendants tels que les commentaires sur la croissance des catégories, les attentes de mix par canal et les indicateurs généraux de demande en matière de santé et de bien-être. Si un total de sous-marché semble anormal, l'hypothèse est réexaminée et l'équipe recontacte les sources pour confirmer si le changement est réel ou causé par un décalage de définition ou de tarification.

Avant validation finale, les chiffres et la logique sont revus en plusieurs passes, d'abord par l'analyste construisant le modèle, puis par un second réviseur qui vérifie la cohérence des calculs, l'alignement du périmètre et la plausibilité des prévisions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les perspectives, suivies d'un dernier contrôle avant livraison afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Estimation du marché nord-américain des nutraceutiques par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les nutraceutiques en Amérique du Nord peuvent varier considérablement, même lorsque le nom du sujet semble identique, car les paniers de produits inclus et la manière dont la valeur est comptabilisée ne sont pas toujours cohérents. Des différences apparaissent également lorsqu'un éditeur s'ancre sur les ventes au détail, un autre utilise les revenus des fabricants, ou lorsque les hypothèses de prévision sont mises à jour à des moments différents.

Certaines estimations élargissent le périmètre pour inclure les aliments médicaux et certaines parties de la nutrition clinique spécialisée, ce qui augmente les totaux même si les moteurs de la demande sont similaires. Chez Mordor Intelligence, le périmètre est limité aux aliments fonctionnels, aux boissons fonctionnelles et aux compléments alimentaires vendus en tant que nutraceutiques en Amérique du Nord, et la valeur est maintenue cohérente entre les canaux pour réduire le double comptage lorsque les produits transitent par des distributeurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 191,09 milliards USD (2025) | |

| Éditeur sectoriel A | 163,41 milliards USD (2025) | Utilise une base déclarée plus étroite et semble appliquer une cartographie de produits différente pour les catégories nutraceutiques, ce qui peut sous-estimer la valeur lorsque les aliments et boissons fonctionnels ne sont pas pleinement intégrés dans le même panier. |

| Éditeur sectoriel B | 176,58 milliards USD (2026) | Une année de base différente et des hypothèses de croissance plus élevées peuvent décaler le point de départ, et la définition inclut les aliments médicaux, ce qui peut modifier ce qui est comptabilisé et la manière dont la tarification est traitée selon les canaux. |

Globalement, l'écart provient principalement de ce qui est inclus sous le terme nutraceutiques, de l'année choisie pour la valeur phare, et de la manière dont la tarification est normalisée entre les canaux. En maintenant des règles de périmètre explicites et en rattachant les totaux à des signaux observables de consommation et de canaux, les étapes de dimensionnement restent reproductibles et plus faciles à auditer lorsque les hypothèses doivent être actualisées.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée de l'espace des nutraceutiques en Amérique du Nord d'ici 2031 ?

Il est prévu qu'il atteigne 236,55 milliards USD, en hausse par rapport à 198,01 milliards USD en 2026, à un CAGR de 3,62 % sur 2026-2031.

Quelle catégorie de produits devrait enregistrer la croissance la plus rapide pendant la période de prévision ?

Les boissons fonctionnelles devraient se développer à 3,89 % par an, le rythme le plus rapide parmi tous les types de produits.

À quelle vitesse les ventes en ligne se développent-elles dans la région ?

Le commerce électronique est en voie d'atteindre un CAGR de 5,05 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide.

Pourquoi les formulations nutraceutiques pédiatriques gagnent-elles en popularité ?

L'accent mis par les parents sur la santé préventive et les formats pratiques de gommes à mâcher pousse les références pédiatriques à un CAGR de 4,56 %, le plus élevé parmi les segments d'utilisateurs finaux.

Dernière mise à jour de la page le: