Nordamerika Nutraceuticals Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 191.09 Milliarden US-Dollar |

| Marktgröße (2026) | 198.01 Milliarden US-Dollar |

| Marktgröße (2031) | 236.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

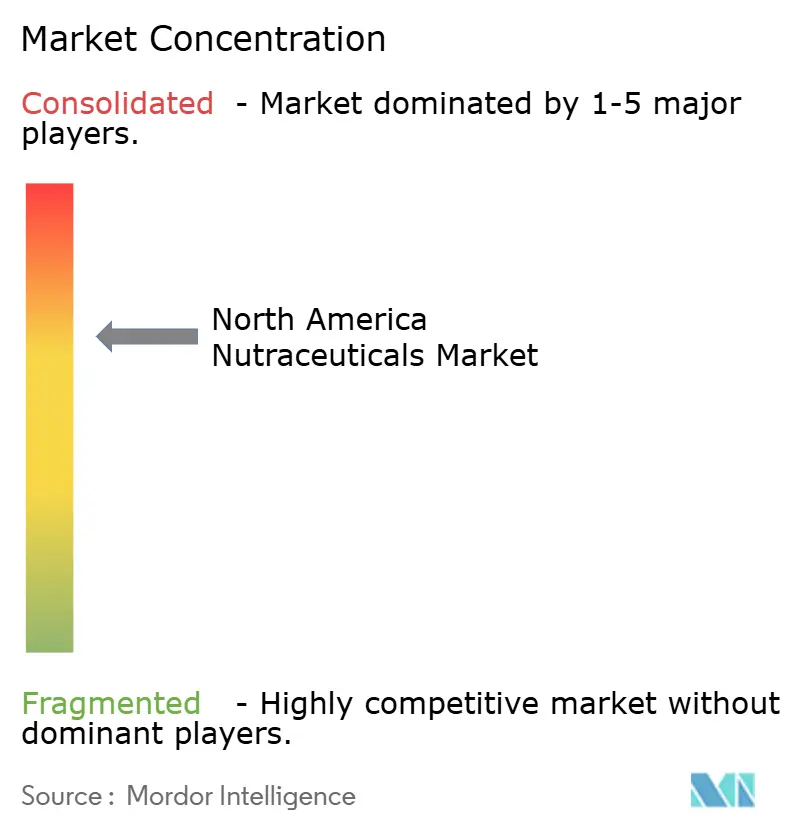

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Nutraceuticals Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Nutraceuticals Marktes wurde im Jahr 2025 auf USD 191,09 Milliarden geschätzt, stieg im Jahr 2026 auf USD 198,01 Milliarden und wird bis 2031 voraussichtlich USD 236,55 Milliarden erreichen, mit einer CAGR von 3,62 % im Zeitraum 2026–2031. Dieses Wachstum spiegelt eine anhaltende Verlagerung hin zu präventiver Gesundheitsversorgung und proaktivem Wellness-Management in der gesamten Region wider. Das zunehmende Bewusstsein für lebensstilbedingte chronische Erkrankungen unterstreicht die Bedeutung ernährungsbasierter Interventionen zur Reduzierung von Gesundheitsrisiken, bevor diese zu medizinischen Erkrankungen eskalieren. Darüber hinaus treibt die steigende Nachfrage nach Clean-Label-, pflanzenbasierten und wissenschaftlich validierten Formulierungen Produktinnovationen und Premiumisierung voran. Fortschritte in der Ernährungswissenschaft und der Bioverfügbarkeit von Inhaltsstoffen verbessern zudem die wahrgenommene Wirksamkeit. Außerdem stärkt eine strengere regulatorische Aufsicht die Produktglaubwürdigkeit und das Verbrauchervertrauen und trägt zur langfristigen Stabilität des Marktes bei.

Wichtigste Erkenntnisse des Berichts

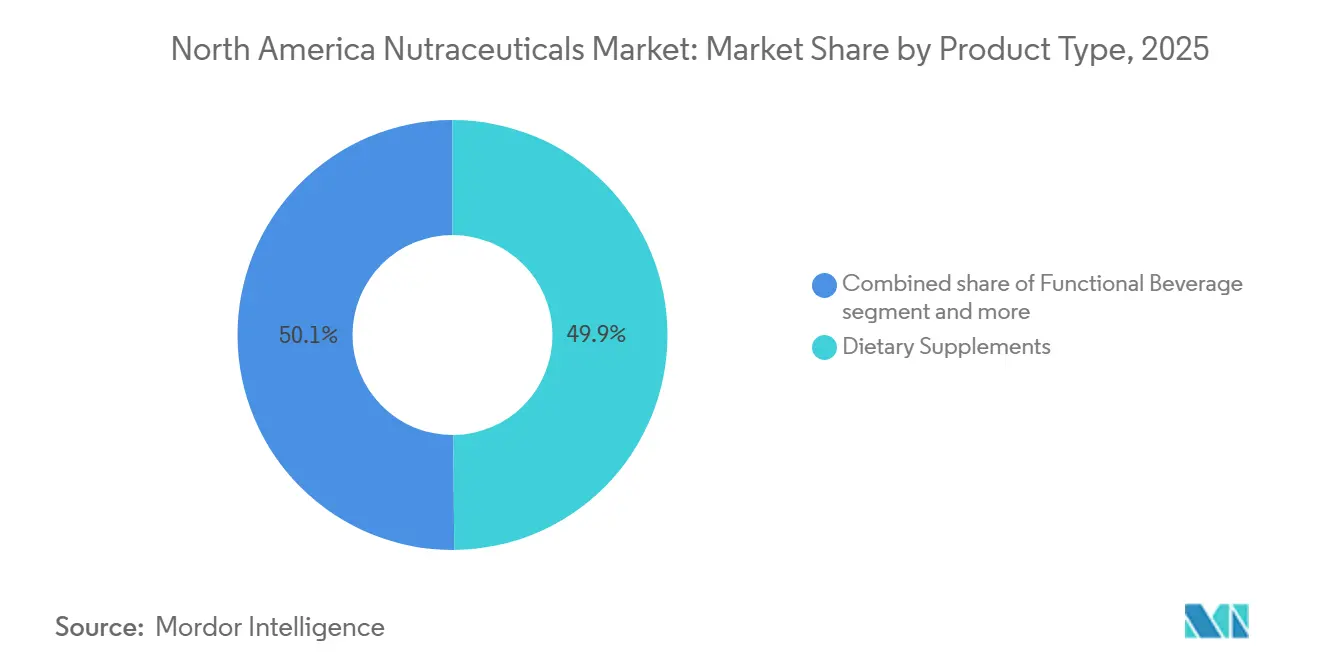

- Nach Produkttyp führten Nahrungsergänzungsmittel mit einem Anteil von 49,87 % am Nordamerika Nutraceuticals Markt im Jahr 2025; funktionelle Getränke werden bis 2031 voraussichtlich mit einer CAGR von 3,89 % wachsen.

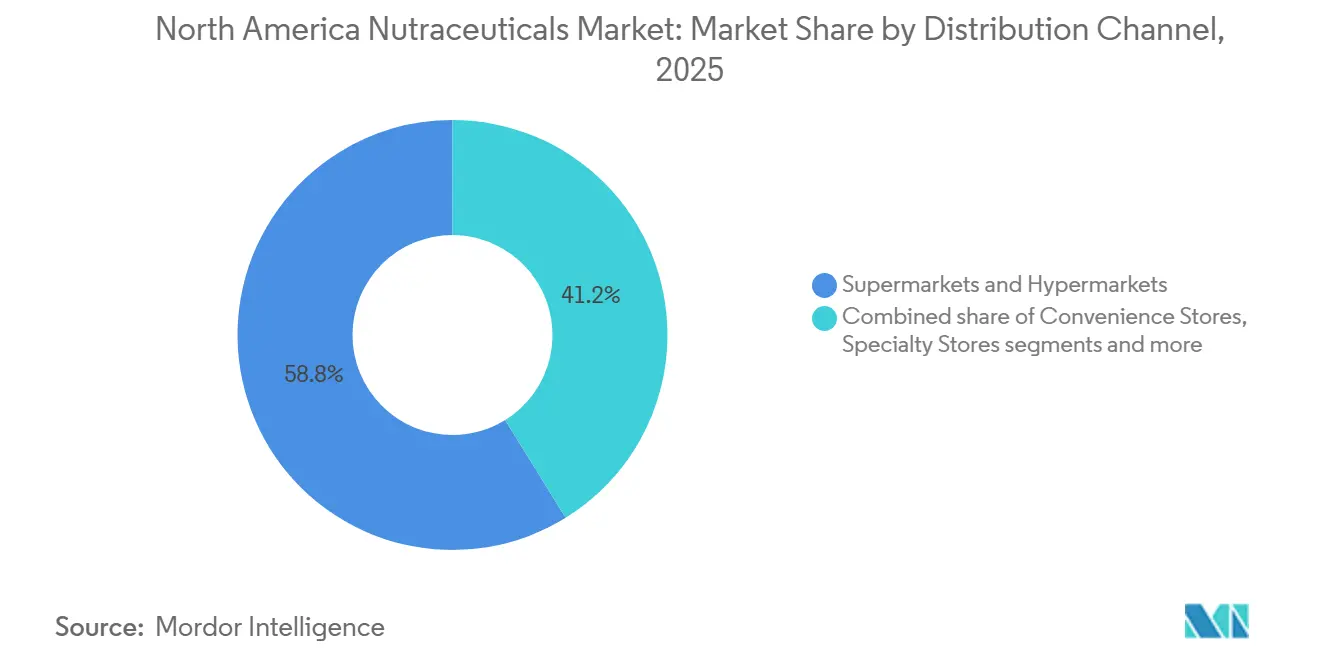

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 58,82 % an der Nordamerika Nutraceuticals Marktgröße; der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 5,05 % bis 2031.

- Nach Geografie entfielen im Jahr 2025 68,09 % des Umsatzanteils auf die Vereinigten Staaten, während Mexiko im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,81 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Nutraceuticals Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Wellnessbewusstsein der Verbraucher | +0.9% | Vereinigte Staaten, Kanada, mit zunehmender Akzeptanz im städtischen Mexiko | Mittelfristig (2–4 Jahre) |

| Hohe und wachsende Prävalenz chronischer Lebensstilerkrankungen | +1.1% | Vereinigte Staaten (höchste Belastung), Kanada, zunehmend in Mexiko | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung mit spezifischen Gesundheitsbedürfnissen | +0.7% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Verlagerung zu Clean-Label-, natürlichen und pflanzenbasierten Inhaltsstoffen | +0.6% | Vereinigte Staaten, Kanada, frühe Akzeptanz in Mexiko-Stadt, Monterrey | Mittelfristig (2–4 Jahre) |

| Sport-, Fitness- und proteinorientierte Trends | +0.5% | Vereinigte Staaten (dominant), Kanada, aufkommend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Personalisierte Ernährung und maßgeschneiderte Formulierungen | +0.4% | Vereinigte Staaten (Küstenmärkte), Kanada (Toronto, Vancouver), begrenzte Durchdringung in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Wellnessbewusstsein der Verbraucher

Das zunehmende Bewusstsein der Verbraucher für Gesundheit und Wellness ist ein wesentlicher Treiber des Nordamerika Nutraceuticals Marktes. Verbraucher verfolgen zunehmend einen proaktiven Ansatz im Gesundheitsmanagement, der präventive Versorgung und langfristiges Wohlbefinden gegenüber reaktiver Behandlung betont. Das wachsende Bewusstsein für lebensstilbedingte Erkrankungen wie Herz-Kreislauf-Störungen, Diabetes, Stress und geschwächte Immunabwehr hat Einzelpersonen stark motiviert, Nutraceuticals-Produkte in ihren Alltag zu integrieren, was das allgemeine Wohlbefinden und die Lebensqualität erheblich verbessert. Die umfangreiche Verfügbarkeit von Gesundheitsinformationen über digitale Plattformen, Wellness-Influencer, medizinische Publikationen und Gesundheitsfachleute hat das Verständnis der Verbraucher für die entscheidende Rolle von Vitaminen, Mineralstoffen, botanischen Extrakten, Probiotika und funktionellen Inhaltsstoffen bei der Aufrechterhaltung des physiologischen Gleichgewichts und der Unterstützung optimaler Gesundheit erheblich verbessert.

Hohe und wachsende Prävalenz chronischer Lebensstilerkrankungen

Die zunehmende Prävalenz chronischer Lebensstilerkrankungen ist ein wesentlicher Faktor, der den Nordamerika Nutraceuticals Markt antreibt. Steigende Fälle von Fettleibigkeit, Herz-Kreislauf-Störungen, Typ-2-Diabetes und metabolischem Syndrom veranlassen Verbraucher, präventive Gesundheitsmaßnahmen zu ergreifen, einschließlich der regelmäßigen Verwendung von Nutraceuticals-Produkten. Laut den Centers for Disease Control and Prevention (CDC) verzeichneten die Vereinigten Staaten im Jahr 2024 eine Prävalenz von Fettleibigkeit bei Erwachsenen von etwa 25 % [1]Quelle: Centers for Disease Control and Prevention (CDC), "Karten zur Prävalenz von Fettleibigkeit bei Erwachsenen", cdc.gov. Diese Zahlen unterstreichen die weitverbreitete Natur lebensstilbedingter Gesundheitsherausforderungen im Land und betonen die wachsende Nachfrage nach Ernährungslösungen, die auf Gewichtsmanagement, Herzgesundheit, metabolisches Gleichgewicht und allgemeines Wohlbefinden abzielen. Da Fettleibigkeit ein wesentlicher Risikofaktor für verschiedene chronische Erkrankungen ist, entscheiden sich Verbraucher zunehmend für Nahrungsergänzungsmittel und funktionelle Ernährungsprodukte, die einen gesünderen Lebensstil unterstützen sollen. Dazu gehören Produkte zur Gewichtskontrolle, Cholesterinregulierung, Blutzuckerregulierung und Entzündungsreduktion.

Alternde Bevölkerung mit spezifischen Gesundheitsbedürfnissen

Die alternde Bevölkerung in Nordamerika ist ein wesentlicher struktureller Treiber des Nutraceuticals Marktes, da ältere Erwachsene zunehmend nach Ernährungslösungen suchen, die auf die Unterstützung gesunden Alterns und die Behandlung altersbedingter Erkrankungen zugeschnitten sind. Senioren sind häufiger mit Problemen wie verringerter Knochendichte, eingeschränkter Gelenkbeweglichkeit, Herz-Kreislauf-Beschwerden, kognitivem Abbau, Sehproblemen und geschwächtem Immunsystem konfrontiert. Dies hat zu einer anhaltenden Nachfrage nach Nutraceuticals-Produkten geführt, die auf spezifische Gesundheitszustände abzielen. Der demografische Wandel verstärkt die Bedeutung präventiver Ernährung als Teil langfristiger Gesundheitsmanagementstrategien, insbesondere für Personen, die bestrebt sind, ihre Unabhängigkeit und Lebensqualität im Alter zu erhalten. Laut Statistics Canada waren im Juli 2025 etwa 8,1 Millionen Menschen in Kanada 65 Jahre und älter, was die wachsende ältere Bevölkerung in der Region verdeutlicht [2]Quelle: Statistics Canada, "Ältere Erwachsene und Bevölkerungsalterung", statcan.gc.ca. Diese wachsende demografische Gruppe beeinflusst den Pro-Kopf-Ergänzungsmittelkonsum erheblich, da ältere Verbraucher typischerweise eine höhere Nutzungshäufigkeit im Vergleich zu jüngeren Altersgruppen aufweisen.

Verlagerung zu Clean-Label-, natürlichen und pflanzenbasierten Inhaltsstoffen

Die zunehmende Präferenz für Clean-Label-, natürliche und pflanzenbasierte Inhaltsstoffe treibt das Marktwachstum voran und spiegelt veränderte Verbrauchererwartungen hinsichtlich Transparenz, Sicherheit und Nachhaltigkeit wider. Verbraucher achten stärker auf Zutatenlisten und bevorzugen Produkte, die keine künstlichen Zusatzstoffe, synthetischen Konservierungsmittel, gentechnisch veränderten Bestandteile und unnötigen Füllstoffe enthalten. Dieser Trend hat Nutraceuticals-Hersteller dazu veranlasst, Produkte unter Verwendung erkennbarer, minimal verarbeiteter und natürlich gewonnener Inhaltsstoffe zu reformulieren, was das Markenvertrauen stärkt und Kaufentscheidungen beeinflusst. Darüber hinaus steigert das wachsende Interesse an pflanzenbasierten Lebensstilen und umweltbewusstem Konsum die Nachfrage nach botanischen Extrakten, pflanzlichen Wirkstoffen, aus Algen gewonnenen Nährstoffen und pflanzenbasierten Proteinen. Pflanzliche Inhaltsstoffe werden häufig mit ganzheitlichem Wohlbefinden, weniger Nebenwirkungen und langfristigen Gesundheitsvorteilen assoziiert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und sich entwickelnde regulatorische Kontrolle | -0.5% | Vereinigte Staaten (FDA-Durchsetzung), Kanada (Modernisierung durch Health Canada), Mexiko (COFEPRIS-Aufsicht) | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Standardisierung und Qualitätsvariabilität | -0.3% | Vereinigte Staaten (fragmentierte Fertigung), Kanada, Mexiko (aufkommende Qualitätsbedenken) | Mittelfristig (2–4 Jahre) |

| Risiko irreführender oder übertriebener Gesundheitsaussagen | -0.4% | Vereinigte Staaten (FDA-Warnschreiben), Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Produktsicherheitsbedenken und Rückrufe | -0.2% | Vereinigte Staaten (Kontaminationsereignisse), Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und sich entwickelnde regulatorische Kontrolle

Die strenge und sich entwickelnde regulatorische Kontrolle in den Vereinigten Staaten und Kanada stellt ein erhebliches Hemmnis für den Nordamerika Nutraceuticals Markt dar. Diese Kontrolle erhöht die Komplexität der Compliance, verlängert die Genehmigungsfristen und erhöht die Betriebskosten. In den Vereinigten Staaten reguliert die Food and Drug Administration (FDA) Nahrungsergänzungsmittel im Rahmen etablierter Regelwerke, die von Herstellern verlangen, die Produktsicherheit und ordnungsgemäße Kennzeichnung zu gewährleisten. In Kanada überwacht Health Canada natürliche Gesundheitsprodukte durch ein Vorabgenehmigungssystem, das vor der Vermarktung den Nachweis von Sicherheit, Qualität und Wirksamkeit vorschreibt. Unternehmen müssen Natural Product Numbers (NPNs) erhalten, strenge Anforderungen an die Gute Herstellungspraxis (GMP) einhalten und detaillierte Kennzeichnungsstandards erfüllen. Obwohl diese regulatorischen Rahmenbedingungen das Verbrauchervertrauen und die Produktglaubwürdigkeit stärken, verlängern sie auch die Produktgenehmigungszyklen und erhöhen die Dokumentations- und Testkosten.

Mangelnde Standardisierung und Qualitätsvariabilität

Der Mangel an Standardisierung und die Qualitätsvariabilität bleiben ein erhebliches Hemmnis im nordamerikanischen Nutraceuticals Markt. Inkonsistenzen bei der Wirkstoffstärke, Reinheit und Formulierungsqualität können das Verbrauchervertrauen untergraben und die Markenglaubwürdigkeit beschädigen. Im Gegensatz zu Arzneimitteln weisen Nutraceuticals-Produkte häufig Schwankungen in den Konzentrationen bioaktiver Verbindungen auf, die auf Unterschiede bei der Beschaffung von Rohstoffen, Extraktionstechniken und Herstellungsprozessen zurückzuführen sind. Variabilität bei Komponenten wie botanischen Inhaltsstoffen, Probiotikastämmen und Omega-3-Gehalt kann zu inkonsistenter Wirksamkeit zwischen Marken führen und Skepsis bei Gesundheitsfachleuten und informierten Verbrauchern fördern. Darüber hinaus erhöhen fragmentierte Lieferketten und die Abhängigkeit von weltweit beschafften Rohstoffen die Risiken von Kontamination, Verfälschung und Falschkennzeichnung. Die Stärkung robusterer Qualitätskontrollmaßnahmen und Standardisierungspraktiken könnte diese Herausforderungen mindern und das Verbrauchervertrauen in den Markt verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Getränke übertreffen etablierte Formate

Nahrungsergänzungsmittel machten im Jahr 2025 49,87 % des Nordamerika Nutraceuticals Marktes aus, angetrieben durch ihre Integration in präventive Gesundheitspraktiken und langfristige Wellness-Strategien. Laut dem Penn State College of Medicine nutzten im Jahr 2024 etwa 59 Millionen Amerikaner regelmäßig Vitamine oder Nahrungsergänzungsmittel, was die weitverbreitete Akzeptanz und starke Durchdringung dieser Kategorie verdeutlicht. Dieser Trend spiegelt eine Verlagerung hin zu selbstgesteuerter Gesundheitsversorgung wider, bei der Verbraucher proaktiv Immunität aufrechterhalten, Herz-Kreislauf- und Stoffwechselgesundheit unterstützen, kognitive Leistung verbessern und gesundes Altern fördern, wodurch die Abhängigkeit von medizinischen Interventionen verringert wird. Das Wachstum des Segments wird weiter durch ein erhöhtes Bewusstsein für Mikronährstoffmängel, Bedenken hinsichtlich lebensstilbedingter Erkrankungen und wachsendes Vertrauen in wissenschaftlich validierte Inhaltsstoffe unterstützt.

Funktionelle Getränke werden bis 2031 im Nordamerika Nutraceuticals Markt voraussichtlich mit einer CAGR von 3,89 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach praktischen Gesundheitslösungen für unterwegs, die Ernährung nahtlos in den Alltag integrieren. Diese Getränke entsprechen modernen Lebensgewohnheiten und bieten Flüssigkeitszufuhr kombiniert mit gesundheitlichen Vorteilen wie Energiesteigerung, Immununterstützung, Verdauungswohlbefinden, kognitiver Leistung und metabolischem Gleichgewicht. Das Segment expandiert, da Verbraucher zunehmend von zuckerhaltigen kohlensäurehaltigen Getränken und künstlichen Energydrinks abrücken und Produkte bevorzugen, die als natürlich, angereichert und zweckorientiert wahrgenommen werden. Darüber hinaus treibt das wachsende Interesse an Clean-Label-Inhaltsstoffen, pflanzenbasierten Formulierungen und reduziertem Zuckergehalt Innovationen in dieser Kategorie voran.

Nach Vertriebskanal: E-Commerce stört die Regalflächenökonomie

Supermärkte und Verbrauchermärkte machten im Jahr 2025 58,82 % des Nordamerika Nutraceuticals Marktes aus, angetrieben durch ihre umfangreiche physische Präsenz, hohe Verbraucherfrequenz und die Fähigkeit, eine breite Palette von Nutraceuticals-Produkten unter einem Dach anzubieten. Diese Einzelhandelsformate bleiben aufgrund des etablierten Verbrauchervertrauens, der sofortigen Produktverfügbarkeit und der Möglichkeit zum Vergleich im Geschäft das primäre Einkaufsziel für Vitamine, Nahrungsergänzungsmittel und funktionelle Ernährungsprodukte. Das Segment profitiert von strategischer Regalplatzierung in Gesundheits- und Wellness-Gängen, Aktionsbündelung, Eigenmarkenexpansion und Cross-Merchandising neben alltäglichen Lebensmitteleinkäufen, was Impulskäufe und Wiederholungskonsum fördert. Darüber hinaus bevorzugen Verbraucher Supermärkte und Verbrauchermärkte häufig für gesundheitsbezogene Einkäufe, da sie Zugang zu anerkannten nationalen Marken und transparenter Kennzeichnung bieten, was die Produktauthentizität und Sicherheit stärkt.

Online-Einzelhandelskanäle werden bis 2031 im Nordamerika Nutraceuticals Markt voraussichtlich mit einer CAGR von 5,05 % wachsen, unterstützt durch die stetige Expansion der E-Commerce-Infrastruktur und das veränderte Kaufverhalten der Verbraucher hin zu digitalen Plattformen. Laut dem United States Census Bureau unter dem United States Department of Commerce erreichten die Einzelhandels-E-Commerce-Umsätze im Jahr 2025 USD 310,3 Milliarden, was einem Anstieg von 1,9 % gegenüber dem zweiten Quartal 2025 entspricht und die Widerstandsfähigkeit und den anhaltenden Schwung des Online-Einzelhandels verdeutlicht [3]Quelle: United States Census Bureau, "Vierteljährliche Einzelhandels-E-Commerce-Umsätze", census.gov. Dieses anhaltende Wachstumsumfeld kommt dem Nutraceuticals-Umsatz direkt zugute, da Verbraucher zunehmend die Bequemlichkeit der Lieferung nach Hause, eine breitere Produktauswahl, den Zugang zu detaillierten Inhaltsstoffinformationen und die Möglichkeit bevorzugen, Marken und Gesundheitsaussagen digital zu vergleichen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 68,09 % des nordamerikanischen Nutraceuticals Marktes aus, angetrieben durch die etablierte Ergänzungsmittelkultur, das fortschrittliche Produktinnovationsökosystem und den starken Verbraucherfokus auf präventive Gesundheitsversorgung. Das Land profitiert von einem weitverbreiteten Bewusstsein für lebensstilbedingte Gesundheitsprobleme, hohen Akzeptanzraten von Nahrungsergänzungsmitteln und einem gut entwickelten Einzelhandels- und digitalen Vertriebsnetz. Die Präsenz führender Nutraceuticals-Hersteller, laufende Produktentwicklungen in Bereichen wie Immunität, kognitive Gesundheit, Sporternährung und gesundes Altern sowie intensiver Marketing- und Markenwettbewerb festigen die führende Position der Vereinigten Staaten im regionalen Markt weiter.

Mexiko wird bis 2031 voraussichtlich mit einer CAGR von 4,81 % wachsen und sich als einer der am schnellsten wachsenden Nutraceuticals-Märkte in Nordamerika positionieren. Dieses Wachstum wird in erster Linie durch ein zunehmendes Bewusstsein für präventive Gesundheit, eine steigende Nachfrage nach immunstärkenden und stoffwechselgesundheitsfördernden Produkten sowie eine größere Verfügbarkeit von Nahrungsergänzungsmitteln über Apotheken und moderne Einzelhandelskanäle angetrieben. Gesundheitsbewusste Verbraucher, motiviert durch Bedenken hinsichtlich Fettleibigkeit und lebensstilbedingter Erkrankungen, greifen zunehmend auf Nahrungsergänzungsmittel zurück. Darüber hinaus verbessert die wachsende Durchdringung des organisierten Einzelhandels und digitaler Handelsplattformen die Produktzugänglichkeit in städtischen Gebieten und unterstützt eine nachhaltige Marktexpansion während des Prognosezeitraums.

Kanadas Nutraceuticals-Markt ist durch einen hohen Pro-Kopf-Ergänzungsmittelkonsum, eine starke E-Commerce-Akzeptanz und einen strukturierten regulatorischen Rahmen gekennzeichnet, der das Verbrauchervertrauen stärkt. Kanadische Verbraucher zeigen eine starke Präferenz für natürliche Gesundheitsprodukte, Clean-Label-Formulierungen und pflanzenbasierte Inhaltsstoffe. Die regulatorische Aufsicht gewährleistet Produktqualität, transparente Kennzeichnung und Sicherheitskonformität und fördert das Vertrauen in Nutraceuticals-Produkte. Darüber hinaus tragen Kanadas digital engagierte Bevölkerung und die weitverbreitete Integration von Online-Einzelhandelskanälen zu einem stetigen Wachstum im Direktvertrieb an Verbraucher bei.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen Nutraceuticals, die als Nahrungsergänzungsmittel verkauft werden, dem DSHEA-Rahmenwerk, wobei die Herstellungs- und Qualitätsanforderungen den aktuellen Good Manufacturing Practices (21 CFR Part 111) unterliegen. Dadurch bleiben Kennzeichnung, Identität und Sicherheitsnachweise zentral für die Kommerzialisierung. Im März 2026 hielt die US FDA ein öffentliches Treffen ab, um den Anwendungsbereich von Inhaltsstoffen für Nahrungsergänzungsmittel zu prüfen, was eine aktive Neubewertung widerspiegelt, wie moderne Inhaltsstofftechnologien in bestehende Definitionen passen. Die Diskussion unterstreicht die Bedeutung gut dokumentierter Identitäts- und Sicherheitsdossiers für Pfade im Zusammenhang mit New Dietary Ingredients.

Wettbewerbslandschaft

Der Nordamerika Nutraceuticals Markt weist eine moderate Konzentration auf und umfasst eine Mischung aus globalen Lebensmittel- und Pharmakonzernen sowie spezialisierten Ernährungsunternehmen. Zu den wichtigsten Akteuren gehören Nestlé S.A., PepsiCo Inc., Abbott Laboratories, Herbalife Nutrition Ltd. und Amway Corp. Diese Unternehmen behaupten ihre Marktpositionen durch umfangreiche Vertriebsnetze, diversifizierte Produktportfolios, starke Forschungs- und Entwicklungskapazitäten (F&E) und etabliertes Markenwert. Ihre Wettbewerbsvorteile resultieren aus vertikaler Integration, regulatorischer Expertise, klinischer Validierung ausgewählter Produkte und Skalierbarkeit über Supermärkte, Apotheken, Fachgeschäfte und digitale Plattformen hinweg. Gleichzeitig verschärfen Eigenmarkenangebote und mittelgroße Nutraceuticals-Unternehmen den Wettbewerb durch gezielte Nischenformulierungen.

Die Wettbewerbsdynamik entwickelt sich mit dem Aufkommen digital nativer Direktvertriebsmarken (DTC) rasch weiter. Neue Marktteilnehmer integrieren KI-gesteuerte Dosierungsalgorithmen, Biomarker-Tracking, personalisierte Ernährungsbewertungen und abonnementbasierte Nachfüllmodelle, um jüngere, technikaffine Verbraucher anzusprechen, die bereit sind, Aufpreise für maßgeschneiderte Formulierungen zu zahlen. Diese Verlagerung hin zur Personalisierung verändert das Kaufverhalten und verschiebt den Fokus von der allgemeinen Nahrungsergänzung hin zu maßgeschneiderten Wellness-Programmen. Als Reaktion darauf investieren etablierte Akteure zunehmend in die digitale Transformation, verbessern ihre E-Commerce-Fähigkeiten, gehen strategische Partnerschaften mit Gesundheitstechnologieunternehmen ein oder übernehmen wachstumsstarke Disruptor-Marken, um wettbewerbsfähig zu bleiben und digital aktive Verbrauchersegmente anzusprechen.

Der Wettbewerbsvorteil im Markt begünstigt zunehmend Marken, die messbare Gesundheitsergebnisse nachweisen können. Unternehmen, die in von Fachleuten begutachtete klinische Studien, Rückverfolgbarkeit von Inhaltsstoffen, Zertifizierungen durch Dritte und transparente Kennzeichnungspraktiken investieren, gewinnen stärkeres Verbrauchervertrauen und Differenzierung. Wissenschaftliche Untermauerung, regulatorische Compliance und Qualitätssicherung werden zunehmend zur zentralen Markenpositionierung statt zu sekundären Marketingaussagen. In einem Umfeld, das durch wachsende Verbraucherskepsis und regulatorische Kontrolle gekennzeichnet ist, erweist sich die Fähigkeit, Wirksamkeit und Sicherheit durch glaubwürdige Belege zu validieren, als entscheidender Faktor für die Erzielung langfristiger Wettbewerbsvorteile im nordamerikanischen Nutraceuticals Markt.

Marktführer der Nordamerika Nutraceuticals Industrie

Nestlé S.A.

PepsiCo Inc.

Abbott Laboratories

Herbalife Nutrition Ltd.

Amway Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Namentlich genannte Regulierungs- und Branchenprogramme schaffen Freiraum für Innovationen bei Inhaltsstoffen und Formaten und erhöhen zugleich die Anforderungen an Nachweise. Die FDA veranstaltete im März 2026 ein öffentliches Treffen, um den Anwendungsbereich von Inhaltsstoffen für Nahrungsergänzungsmittel zu untersuchen, und die laufende Auseinandersetzung damit, wie diätetische Substanzen definiert werden, einschließlich neuerer biotechnologisch gewonnener Inputs, unterstützt Chancen für Unternehmen, die konforme Identitäts-, Sicherheits- und Qualitätsdossiers gemäß den etablierten cGMP-Anforderungen (21 CFR Part 111) erstellen und die Kennzeichnung an zulässige Angaben anpassen können. Auf der Angebots- und Kapazitätsseite investieren Hersteller und Anbieter von Inhaltsstofflösungen, um Vorlaufzeiten zu verkürzen und schnellere Reformulierungszyklen für eine "Better-for-you"-Positionierung bei Lebensmitteln, Getränken und Nahrungsergänzungsmitteln zu unterstützen. Im Januar 2026 kündigte ADM eine Investition von 26 Millionen USD in seine Aromenanlage in Erlanger, Kentucky an, um die Rohstoffhandhabung und Reformulierungsfähigkeiten zu stärken, und im März 2026 investierte TCI Biotech über 26 Millionen USD, um seine Anlage in American Fork, Utah, mit neuen Produktionslinien für Pulver, Flüssigkeiten und Gelee-Sachets zu modernisieren. Diese Modernisierungen erweitern die Optionen bei Darreichungsformen für Marken und verbessern, zusammen mit den anhaltenden Kanalverschiebungen hin zu E-Commerce- und Abonnement-ähnlichen Nachschubmodellen, die in der Marktstruktur genannt werden, den kommerziellen Weg für differenzierte, zustandsspezifische und Clean-Label-Formulierungen über Omnichannel-Vertrieb.

Aktuelle Branchenentwicklungen

- Juli 2026: PepsiCo führte Quaker Oat Shake and Go ein und positionierte Hafer in einem unterwegs konsumierbaren Shake-Format für unterwegs orientierte Ernährungsanlässe. Die Einführung erweitert funktionale Frühstücks- und Snack-Angrenzungen und stärkt markengetriebene Innovation bei "Better-for-you"-verpackter Ernährung im Massenhandel.

- Januar 2026: ADM kündigte eine Investition von 26 Millionen USD in seine Aromenanlage in Erlanger, Kentucky an, um die Rohstoffhandhabung und Reformulierungsfähigkeiten zu stärken. Die Erweiterung unterstützt schnellere Reformulierungszyklen und eine verbesserte Lieferreaktionsfähigkeit für Inhaltsstoffe, die in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln verwendet werden, und stärkt die nordamerikanische Fähigkeit, Clean-Label- und zustandsspezifische Formulierungen zu skalieren.

- Juni 2024: Nestlé verpflichtete sich, die Verwendung von FD&C-Farbstoffen in seinem US-Lebensmittel- und Getränkeportfolio bis Mitte 2026 einzustellen. Diese Umstellung auf Portfolioebene unterstützt die Clean-Label-Erneuerung bei funktionalen Lebensmitteln und Getränken und erhöht die Reformulierungsaktivität für Farbsysteme, Aromen und Rohstoffbeschaffung in nordamerikanischen Lieferketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Nutraceutical-Produkte, die in Nordamerika verkauft werden und über die grundlegende Nahrungsaufnahme hinaus zusätzlichen Ernährungs- oder Gesundheitsnutzen bieten, und er wird wertmäßig in USD über den Studienzeitraum gemessen.

Ausschlüsse des Anwendungsbereichs: Wir schließen verschreibungspflichtige Arzneimittel und klinische Ernährung aus, die ausschließlich im stationären Krankenhausumfeld bereitgestellt wird, sofern sie nicht als Verbraucher-Nutraceutical-Produkt verkauft wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Funktionelle Lebensmittel

- Getreide

- Backwaren und Süßwaren

- Milchprodukte

- Snacks

- Andere funktionelle Lebensmittel

- Funktionelle Getränke

- Energydrinks

- Sportgetränke

- Angereicherter Saft

- Milch- und Milchalternativgetränke

- Andere funktionelle Getränke

- Nahrungsergänzungsmittel

- Vitamine und Mineralstoffe

- Botanicals

- Enzyme

- Fettsäuren

- Proteine

- Andere Nahrungsergänzungsmittel

- Funktionelle Lebensmittel

- Nach Vertriebskanal

- Supermärkte und Verbrauchermärkte

- Convenience Stores

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau eines klaren Bildes von Kategoriedefinitionen, Kennzeichnungsvorschriften und Nachfragesignalen für den Nutraceutical-Konsum in den Vereinigten Staaten, Kanada und Mexiko. Wir stützen uns dabei typischerweise auf öffentliche Quellen wie die US Food and Drug Administration, Health Canada, das US Department of Agriculture und die Centers for Disease Control and Prevention, um Produktangaben, Anreicherungsnormen und Gesundheitstrends zu verstehen, die die Nachfrage beeinflussen.

Wir prüfen außerdem Handels- und Makroindikatoren, die das Wertwachstum erklären helfen, wie Inflationstrends, Haushaltsausgabenmuster und grenzüberschreitende Ströme, unter Verwendung von Quellen wie dem US Census Bureau, Statistics Canada und Zollhandelsstatistiken. Um den unternehmensbezogenen Kontext zu untermauern, nutzen wir Jahresberichte, Investorenpräsentationen, Pressemitteilungen und vertrauenswürdige Veröffentlichungen von Branchenverbänden, gefolgt von einer selektiven Nutzung kostenpflichtiger Abonnements für Unternehmensfinanzen, Patentlandschaften und lieferungsbezogene Import- und Exportdaten, wenn dies bei der Validierung von Annahmen hilft. Diese Beispiele sind nicht erschöpfend, und viele andere öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um das zu überprüfen, was wir in öffentlichen Quellen sehen, und um praktische Erkenntnisse hinzuzufügen, die aus Dokumenten allein schwer zu bestätigen sind, wie Preisbewegungen nach Kanal und das Tempo der Premiumisierung innerhalb wichtiger Nutraceutical-Formate. Wir sprachen mit einer Mischung aus Herstellern, Inhaltsstofflieferanten, Distributoren, Einzelhändlern und Kategorieexperten in ganz Nordamerika und überprüften anschließend zentrale Annahmen mit unterschiedlichen Befragtenrollen, damit sich das Modell nicht auf einen einzigen Blickwinkel stützt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | |

| Mittleres Segment: 45% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 21% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der den Nutraceutical-Wertpool rekonstruiert, indem Nachfragesignale auf Kategorieebene und Kanalvertriebsstrukturen in ganz Nordamerika kombiniert und dann in einen konsistenten USD-Marktwert übersetzt werden. Sobald ein erster Entwurf steht, wird er mit selektiven Bottom-Up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erhobenen Preispunkten nach Format multipliziert mit geschätzten Volumina für wichtige Kanäle, gefolgt von Überprüfungen bei Lieferanten und Einzelhändlern, um die Summen bei Bedarf anzupassen.

Zu den Inputs, die in diesem Markt am wichtigsten sind, zählen die Durchdringung von funktionalen Lebensmitteln und Getränken, die Nutzungshäufigkeit von Nahrungsergänzungsmitteln, die Bewegung des durchschnittlichen Verkaufspreises nach Vertriebskanal, Verschiebungen im Mix hin zu Premiumformulierungen sowie regulatorische oder kennzeichnungsbezogene Änderungen, die Produktangaben und Markteinführungen betreffen. Für Prognosen verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch Expertenmeinungen, da das Wachstum empfindlich auf gesundheitsbezogene Verbraucherprioritäten, inflationsbedingte Abstufungen im Handel und das Innovationstempo bei Vitaminen, botanischen Stoffen und angereicherten Formaten reagiert. Wenn die Bottom-Up-Sichtbarkeit uneinheitlich ist, überbrücken wir Lücken durch die Verwendung von Proxy-Kategorien mit ähnlichen Preisstufen und Konsumverhalten, und validieren anschließend die implizierten Wachstumsraten mit Interview-Feedback, bevor die Reihe finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Abweichungsprüfungen über die einzelnen Schritte hinweg, sodass die Ergebnisse mit unabhängigen Signalen wie Kommentaren zum Kategoriewachstum, Erwartungen zum Kanalmix und breiten Nachfrageindikatoren für Gesundheit und Wellness verglichen werden. Wenn eine Teilmarktsumme unplausibel wirkt, wird die Annahme erneut geöffnet, und das Team kontaktiert die Quellen erneut, um zu bestätigen, ob die Veränderung real ist oder durch eine Definitions- oder Preisdiskrepanz verursacht wird.

Vor der Freigabe werden Zahlen und Logik in mehreren Durchgängen überprüft, zunächst durch den Analysten, der das Modell erstellt, und anschließend durch einen zweiten Prüfer, der die rechnerische Konsistenz, die Übereinstimmung des Anwendungsbereichs und die Plausibilität der Prognose überprüft. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Aussichten verändern, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den nordamerikanischen Nutraceutical-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Nutraceuticals in Nordamerika können stark variieren, selbst wenn der Themenname gleich erscheint, da die einbezogenen Produktkörbe und die Art der Werterfassung nicht immer konsistent sind. Unterschiede zeigen sich auch, wenn ein Publisher sich an Einzelhandelsumsätzen orientiert, ein anderer an Herstellerumsätzen, oder wenn die Prognoseannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden.

Einige Schätzungen erweitern den Anwendungsbereich um medizinische Lebensmittel und Teile der spezialisierten klinischen Ernährung, was die Gesamtwerte erhöht, auch wenn die Nachfragetreiber ähnlich sind. Bei Mordor Intelligence bleibt die Zählung auf funktionale Lebensmittel, funktionale Getränke und Nahrungsergänzungsmittel beschränkt, die als Nutraceuticals in Nordamerika verkauft werden, und der Wert wird über die Kanäle hinweg konsistent gehalten, um Doppelzählungen zu vermeiden, wenn Produkte durch Distributoren fließen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 191,09 Mrd. USD (2025) | |

| Branchenverlag A | 163,41 Mrd. USD (2025) | Verwendet eine engere angegebene Basis und scheint eine andere Produktzuordnung für Nutraceutical-Kategorien anzuwenden, was den Wert unterschätzen kann, wenn funktionale Lebensmittel und Getränke nicht vollständig im selben Korb erfasst werden. |

| Branchenverlag B | 176,58 Mrd. USD (2026) | Ein unterschiedliches Basisjahr und höhere Wachstumsannahmen können den Ausgangspunkt verschieben, und die Definition erwähnt medizinische Lebensmittel, was ändern kann, was erfasst wird und wie die Preisgestaltung über Kanäle hinweg behandelt wird. |

Insgesamt ergibt sich die Streuung hauptsächlich daraus, was unter Nutraceuticals einbezogen wird, aus dem für den Kernwert gewählten Jahr und der Art, wie die Preisgestaltung über die Kanäle hinweg normalisiert wird. Indem die Regeln zum Anwendungsbereich explizit gehalten und die Summen an beobachtbare Konsum- und Kanalsignale gebunden werden, bleiben die Schritte zur Größenbestimmung wiederholbar und leichter zu prüfen, wenn Annahmen aktualisiert werden müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordamerikanische Nutraceuticals-Markt bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er USD 236,55 Milliarden erreichen wird, ausgehend von USD 198,01 Milliarden im Jahr 2026 bei einer CAGR von 3,62 % über den Zeitraum 2026–2031.

Welche Produktkategorie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen?

Funktionelle Getränke werden voraussichtlich mit 3,89 % pro Jahr wachsen, dem schnellsten Tempo unter allen Produkttypen.

Wie schnell expandieren Online-Verkäufe in der gesamten Region?

Der E-Commerce ist auf dem Weg zu einer CAGR von 5,05 % bis 2031 und ist damit der am schnellsten wachsende Vertriebskanal.

Warum gewinnen Nutraceuticals-Formulierungen für Kinder an Bedeutung?

Der elterliche Fokus auf präventive Gesundheit und praktische Gummibärchen-Formate treibt pädiatrische Lagereinheiten auf eine CAGR von 4,56 %, die höchste unter den Endverbrauchersegmenten.

Seite zuletzt aktualisiert am: