Taille et parts du marché nord-américain des jeans

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

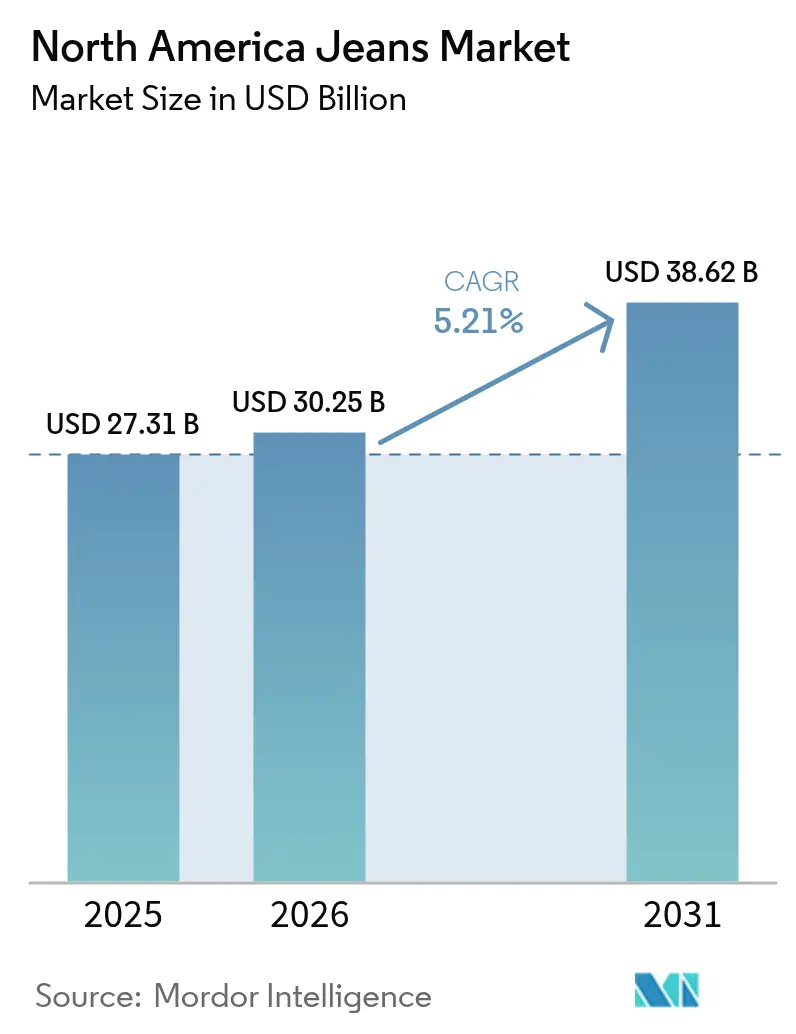

| Taille du marché de l'année de base (2025) | 27.31 Milliards de dollars |

| Taille du Marché (2026) | 30.25 Milliards de dollars |

| Taille du Marché (2031) | 38.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des jeans par Mordor Intelligence

D'ici 2031, la taille du marché nord-américain des jeans devrait connaître une croissance significative, passant de 27,31 milliards USD en 2025 et 30,25 milliards USD en 2026 à 38,62 milliards USD, reflétant un TCAC robuste de 5,21 % sur la période de prévision 2026-2031. L'évolution des codes vestimentaires décontractés au bureau, l'accent croissant mis sur la durabilité et le passage de la production de masse à des offres personnalisées transforment fondamentalement le paysage concurrentiel. Les collaborations stratégiques avec des célébrités font monter les prix de vente moyens, tandis que l'adoption d'outils d'ajustement basés sur l'IA améliore les taux de conversion des ventes en ligne. Par ailleurs, les initiatives de délocalisation de proximité maintiennent les opérations de couture au Mexique, permettant aux marques américaines de se conformer efficacement aux réglementations de l'ACEUM. Cependant, des défis tels que la volatilité des prix du coton, la hausse des coûts de traitement des eaux et les incertitudes liées aux droits de douane exercent une pression sur les marges bénéficiaires. Malgré ces obstacles, les entreprises qui investissent dans les fibres recyclées et les modèles de revente circulaire se positionnent pour une pertinence à long terme, à condition de disposer de la capacité financière nécessaire pour soutenir cette transition.

Principaux enseignements du rapport

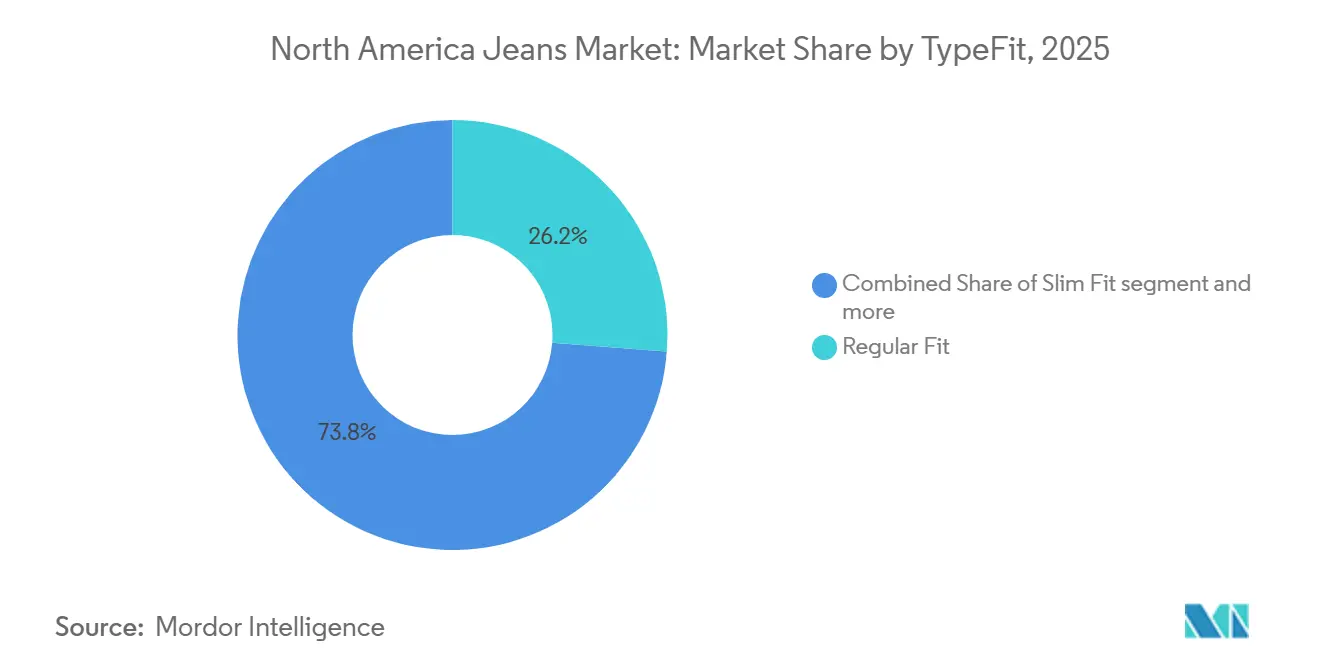

- Par type/coupe, la coupe régulière a dominé avec une part de 26,48 % en 2025, tandis que la coupe slim devrait progresser à un TCAC de 7,28 % jusqu'en 2031.

- Par utilisateur final, les femmes ont capté 58,28 % de la part du marché nord-américain des jeans en 2025, et les jeans pour enfants devraient croître à un TCAC de 6,78 % entre 2026 et 2031.

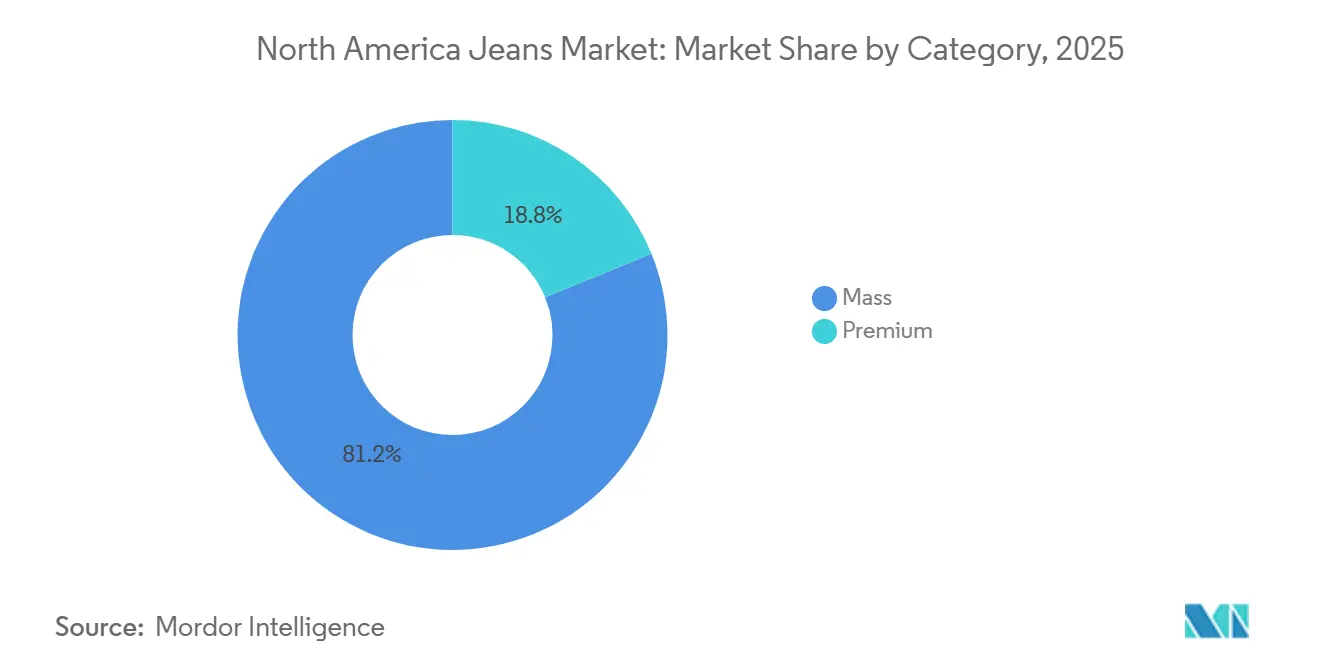

- Par catégorie, les options grande consommation détenaient une part de 81,16 % en 2025, tandis que le segment premium est positionné pour un TCAC de 6,13 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne représentait 40,11 % du chiffre d'affaires 2025 et devrait progresser à un TCAC de 5,85 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 79,62 % de la demande régionale en 2025, tandis que le Mexique devrait enregistrer le TCAC le plus rapide, à 5,58 %, sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des jeans

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovations textiles avant-gardistes (mélanges extensibles et à base biologique) | +0.8% | États-Unis, Canada, avec diffusion de l'adoption vers les pôles de fabrication mexicains | Moyen terme (2 à 4 ans) |

| Essor des plateformes de revente et de location circulaires de denim | +0.5% | États-Unis (centres urbains), Canada (Toronto, Vancouver) | Long terme (≥ 4 ans) |

| Collaborations en édition limitée avec des célébrités et des marques | +0.6% | États-Unis (marché principal), Canada (marché secondaire), Mexique (marché émergent) | Court terme (≤ 2 ans) |

| Personnalisation de l'ajustement par IA et essayage virtuel | +0.7% | États-Unis, Canada, avec une infrastructure technologique concentrée dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| Codes vestimentaires travail-loisirs élargissant les occasions de porter du denim | +0.9% | États-Unis, Canada (décontraction post-pandémique), Mexique (secteurs d'entreprise à Monterrey, Mexico) | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur du coton recyclé et des colorants propres | +0.4% | Californie, Massachusetts (États-Unis), avec une influence de conformité s'étendant aux fournisseurs au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les innovations textiles avant-gardistes stimulent l'expansion des marges

Les marques adoptent de plus en plus les technologies d'extensibilité à base biologique et les mélanges de fibres durables pour redéfinir la proposition de valeur du denim. Cette approche leur permet d'atteindre des prix premium tout en respectant les mandats environnementaux. Par exemple, Qira, une fibre extensible dérivée du maïs, constitue un substitut durable au spandex d'origine pétrolière. De même, COREVA propose une solution extensible sans plastique. Ces avancées sont intégrées dans les collections par des marques cherchant à renforcer leurs références en matière de durabilité sans compromettre le confort qui a alimenté la popularité du denim extensible au cours de la dernière décennie. Par ailleurs, les innovations de finition telles que le traitement à l'ozone, le délavage au laser et le blanchiment enzymatique réduisent la consommation d'eau jusqu'à 90 % par vêtement par rapport aux méthodes traditionnelles de lavage à la pierre. Jeanologia a rapporté avoir économisé 13 millions de mètres cubes d'eau dans les opérations de ses clients en 2019, un chiffre qui a augmenté à mesure que les marques font face à un contrôle croissant des investisseurs sur les émissions de portée 3. La conclusion est claire : l'innovation textile est passée d'une stratégie de niche à une nécessité concurrentielle. Les détaillants privilégient désormais les fournisseurs capables de fournir une documentation vérifiable sur la traçabilité et les réductions d'impact environnemental, garantissant la conformité aux normes réglementaires et répondant aux critères ESG des investisseurs institutionnels.

Les plateformes de revente et de location circulaires prolongent le cycle de vie des produits

Le denim passe d'un modèle de consommation linéaire à un cadre d'économie circulaire, les modèles de revente et de location débloquant de la valeur sur plusieurs cycles de propriété. La plateforme SecondHand de Levi's, lancée en 2020 et désormais étendue à toute l'Amérique du Nord, permet aux consommateurs d'échanger des jeans usagés contre des crédits en magasin. L'entreprise remet ces jeans en état et les revend à des prix 30 à 50 % inférieurs aux neufs, séduisant les consommateurs sensibles aux prix tout en réduisant les déchets mis en décharge. Les marchés urbains connaissent une croissance des services de location, notamment pour les tenues de soirée et les garde-robes capsules. Cette tendance est particulièrement marquée chez les consommateurs de la génération Z, qui privilégient l'accès à la propriété et considèrent la location comme un choix durable. La viabilité de ce modèle dépend de systèmes efficaces de logistique inverse et de contrôle qualité capables d'évaluer, de nettoyer et de réapprovisionner les stocks à grande échelle. Ces capacités donnent généralement un avantage aux acteurs établis disposant de réseaux de distribution existants par rapport aux startups pures. Un soutien réglementaire émerge également : la loi SB 707 de Californie, qui doit entrer en vigueur en 2026, oblige les marques à financer des programmes de collecte et de recyclage en fin de vie, selon les informations législatives de Californie[1]Source : Informations législatives de Californie, "AB 405 et SB 707," leginfo.legislature.ca.gov. Cette réglementation soutient non seulement l'infrastructure des modèles circulaires, mais a également le potentiel de découpler la croissance des revenus de la consommation de matières vierges, redéfinissant ainsi les avantages concurrentiels dans un avenir contraint par les ressources.

Les collaborations en édition limitée avec des célébrités amplifient la différenciation des marques

Les partenariats avec des célébrités et des influenceurs fonctionnent comme des moteurs de génération de demande, convertissant la portée des réseaux sociaux en vélocité de ventes mesurable et permettant aux marques de tester de nouvelles esthétiques avec un risque de stock réduit. La collaboration en plusieurs chapitres de Beyoncé avec Levi's, incluant le lancement du Chapitre Deux de CÉCRED en janvier 2025, a exploité ses 300 millions d'abonnés Instagram pour générer du trafic vers les canaux physiques et numériques, Levi's ayant signalé une augmentation de 9 % d'une année sur l'autre de ses revenus directs aux consommateurs au troisième trimestre 2024. Le partenariat de Wrangler avec l'artiste country Lainey Wilson cible un segment démographique, les consommateurs ruraux et suburbains âgés de 25 à 54 ans, qui est plus âgé et plus fidèle aux marques que les marchés urbains côtiers, permettant à Kontoor de maintenir une croissance de 7 % du chiffre d'affaires de Wrangler au troisième trimestre 2024, même alors que les marques concurrentes ciblant la génération Z faisaient face à une pression sur les marges. La ligne « Joleans » de Dolly Parton avec Good American et la collaboration de Lucky Brand avec l'influenceuse Addison Rae illustrent comment les marques segmentent les partenariats selon la psychographie du public plutôt que le nombre brut d'abonnés. L'impact à court terme est concentré aux États-Unis, où la culture des célébrités et l'infrastructure du commerce social sont les plus développées, mais le modèle se diffuse au Canada et au Mexique à mesure que les systèmes de paiement numérique et les écosystèmes d'influenceurs arrivent à maturité.

La personnalisation de l'ajustement par IA réduit les frictions liées aux retours

Les outils d'essayage virtuel et de recommandation d'ajustement basés sur l'IA s'attaquent au coût opérationnel le plus élevé du denim dans le commerce électronique : les taux de retour qui peuvent dépasser 30 % pour les achats de vêtements en ligne. Le marché nord-américain des technologies d'essayage virtuel a atteint 9,59 milliards USD en 2024 et devrait croître à un TCAC de 26 % jusqu'en 2029, les vêtements, et plus précisément les bas, qui incluent les jeans, représentant un cas d'utilisation principal en raison de la variabilité des tailles selon les marques et les morphologies. Des technologies telles que la numérisation 3D du corps, les algorithmes d'apprentissage automatique entraînés sur les données de retour et les superpositions de réalité augmentée sont intégrées dans des applications mobiles, les smartphones et les tablettes représentant la majorité des sessions d'essayage virtuel en raison de leur omniprésence et de leurs capacités de caméra. L'impact à moyen terme sera le plus prononcé aux États-Unis et au Canada, où la pénétration du commerce électronique est la plus élevée et où les consommateurs ont démontré leur volonté d'adopter des outils d'achat numériques, mais les contraintes d'approvisionnement liées aux droits de douane sur le matériel de numérisation 3D pourraient ralentir le déploiement si les tensions commerciales s'intensifient.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du coton due aux chocs climatiques | -0.6% | États-Unis (production nationale), Mexique (dépendance aux importations), Canada (entièrement dépendant des importations) | Court terme (≤ 2 ans) |

| Escalade des coûts de conformité en matière d'utilisation de l'eau et d'ESG | -0.5% | États-Unis (fabrication en Californie, Texas), Mexique (régions à pénurie d'eau : Basse-Californie, Coahuila) | Moyen terme (2 à 4 ans) |

| Substitution par des bas de style athleisure | -0.7% | États-Unis, Canada (marchés urbains, jeunes démographies) | Moyen terme (2 à 4 ans) |

| Exposition aux droits de douane et aux tensions commerciales sur le denim importé | -0.4% | États-Unis (importations d'Asie), Mexique (droits de douane sur les intrants), Canada (contraintes à la réexportation) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du coton comprime les marges des fabricants

L'instabilité des coûts des matières premières érode la rentabilité des producteurs verticalement intégrés et oblige les marques à choisir entre absorber l'inflation des intrants ou répercuter les coûts sur des consommateurs sensibles aux prix. Les prévisions du Département de l'agriculture des États-Unis pour la campagne agricole 2025/26 projettent une production américaine de 14,5 millions de balles avec des prix à la ferme à 0,62 USD par livre, en hausse par rapport à 0,58 USD l'année précédente, resserrant l'approvisionnement pour les filatures nord-américaines qui ont historiquement compté sur la fibre nationale[2]Source : Département de l'agriculture des États-Unis, "Perspectives du coton 2025/26," usda.gov. Le secteur textile mexicain, qui s'approvisionne en coton à environ 70 % par des importations, est exposé aux fluctuations des devises et à la volatilité des coûts de fret, la CANAINTEX ayant signalé un déficit commercial de 4,28 milliards USD pour janvier-novembre 2024, les coûts des intrants ayant dépassé la croissance des revenus à l'exportation. Les marques disposant de contrats d'approvisionnement à long terme et de programmes de couverture à terme, telles que Levi's et VF Corporation, sont mieux protégées que les acteurs plus petits opérant sur les marchés au comptant, créant un avantage concurrentiel lié à l'échelle. L'impact à court terme est le plus aigu aux États-Unis et au Mexique, où la production nationale et la dépendance aux importations, respectivement, créent une exposition directe aux fluctuations de prix, tandis que le modèle entièrement dépendant des importations du Canada offre un certain amortissement grâce à une diversification des sources d'approvisionnement.

La conformité en matière d'utilisation de l'eau accroît l'intensité capitalistique

Les mandats réglementaires et la pression des investisseurs obligent les fabricants à investir dans des infrastructures de recyclage et de traitement de l'eau, augmentant la base de coûts fixes et désavantageant les opérateurs plus petits. La stratégie d'action pour l'eau 2030 de Levi's vise une réduction de 50 % de la consommation d'eau dans sa chaîne d'approvisionnement par rapport aux niveaux de référence de 2018, ayant déjà atteint 27 % grâce à des systèmes en boucle fermée qui recyclent jusqu'à 100 % des eaux de process, mais les ingénieurs textiles estiment que de tels systèmes peuvent tripler ou quadrupler les coûts de traitement par rapport aux finitions conventionnelles. Hogan Lovells note que la conformité à la Directive de diligence raisonnable en matière de durabilité des entreprises (CSDDD) de Californie et aux cadres connexes peut entraîner des amendes allant jusqu'à 5 % du chiffre d'affaires annuel en cas de non-conformité, incitant à des investissements préventifs mais pesant sur le fonds de roulement des marques de taille intermédiaire. L'impact à moyen terme est concentré dans les régions de fabrication à pénurie d'eau, la Vallée centrale de Californie, le Texas et le nord du Mexique, où la disponibilité des capitaux et l'application des réglementations détermineront quelles installations resteront viables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type/coupe : la coupe slim gagne des parts alors que la décontraction favorise les esthétiques ajustées

Entre 2026 et 2031, le denim coupe slim devrait croître à un TCAC robuste de 7,28 %, dépassant le marché global. Cette tendance souligne un changement dans les préférences des consommateurs vers des silhouettes qui allient harmonieusement confort et look ajusté, notamment dans les environnements de travail hybrides. En 2025, le denim coupe régulière commandait une part de marché de 26,48 %, grâce à son attrait généralisé auprès de divers groupes d'âge et morphologies. Cependant, sa croissance ralentit à mesure que les jeunes consommateurs se tournent vers des styles plus intentionnels. Autrefois champion incontesté des années 2010, le denim coupe skinny connaît désormais une décélération de sa croissance alors que les tendances de la mode s'éloignent des looks ultra-slim. Pourtant, il continue de bénéficier d'un public fidèle parmi les femmes âgées de 18 à 34 ans. Les styles bootcut et évasés font leur retour, portés par la vague de la mode inspirée des années 2000, notamment chez les femmes.

Des marques comme Good American et Madewell mènent la charge, réintroduisant des silhouettes à jambes larges pour se démarquer dans un marché dominé par les options slim et skinny. La catégorie « autres », qui comprend les coupes décontractées, boyfriend et à jambes larges, gagne du terrain. Ces designs répondent aux consommateurs qui privilégient le confort, notamment à la lumière des changements corporels post-pandémiques et de la tendance de la mode oversize. Une enquête de Kontoor révèle que 39 % des répondants anticipent porter des jeans au bureau, soulignant l'évolution des préférences de coupe dictée par le besoin de polyvalence entre les environnements professionnels et décontractés. L'essor rapide du denim coupe slim souligne son double attrait : il est suffisamment ajusté pour les bureaux en tenue décontractée professionnelle tout en étant confortable pour une journée entière.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le segment enfants/enfants s'accélère sous l'effet de la demande des parents millennials

Portés par les parents millennials et de la génération Z qui privilégient la durabilité, l'approvisionnement éthique et l'inclusivité des tailles, le segment enfants/enfants devrait se développer à un TCAC de 6,78 % de 2026 à 2031. En 2025, les femmes détenaient une part dominante de 58,28 % du marché des utilisateurs finaux, témoignant de leur plus grande possession de denim par habitant et de la plus grande variété de styles disponibles. Les marques répondent désormais à des morphologies et des préférences de mode diverses, proposant plusieurs coupes, hauteurs de taille et lavages. Bien que le denim masculin représente environ 35 % du marché et connaisse une croissance plus lente, il bénéficie d'avantages tels que des cycles de remplacement plus longs et des prix premium. Des marques telles que AG Adriano Goldschmied et 7 For All Mankind affichent des prix entre 200 et 300 USD par unité. La performance robuste du segment enfants/enfants est soutenue par plusieurs facteurs : les millennials dans les marchés suburbains et périurbains connaissent une hausse des taux de natalité, on observe une augmentation notable des allocations budgétaires des ménages pour les vêtements pour enfants, et des marques comme Gap et H&M élargissent leurs gammes de denim pour enfants.

Ces extensions intègrent désormais des tissus durables et des ceintures ajustables, prolongeant la durée de vie du vêtement. Statistique Canada a mis en évidence une hausse de 10,7 % d'une année sur l'autre des ventes de vêtements pour enfants en novembre 2025, avec une croissance à deux chiffres dans les catégories garçons et filles[3]Source : Statistique Canada, "Enquête sur les marchandises de détail novembre 2025," 150.statcan.gc.ca. Ces données soulignent une dynamique accélérée dans le segment, plutôt qu'un plateau. La conclusion stratégique pour les marques est claire : en investissant dans le denim pour enfants, elles peuvent cultiver la fidélité des parents, ouvrant la voie à de futurs achats pour eux-mêmes et façonnant les préférences de marque de leurs enfants à mesure qu'ils passent aux marchés adolescents et adultes.

Par catégorie : le segment premium dépasse la grande consommation grâce aux primes de collaboration et de durabilité

Les jeans premium devraient croître à un TCAC de 6,13 % durant 2026-2031, dépassant l'expansion de 5,21 % du segment grande consommation, alors que les consommateurs montent en gamme pour des produits différenciés qui signalent des références en matière de durabilité et de pertinence culturelle. Les offres grande consommation détenaient 81,16 % de la part de catégorie en 2025, reflétant la domination des détaillants axés sur la valeur tels que Walmart, Target et Old Navy, qui se concurrencent sur le prix et la commodité plutôt que sur la narration de marque. L'accélération du segment premium est portée par des collaborations en édition limitée, telles que Levi's x Beyoncé et les partenariats artistiques de Diesel, qui convertissent l'engagement sur les réseaux sociaux en pouvoir de fixation des prix, permettant aux marques de facturer 150 à 300 USD par unité contre 40 à 80 USD pour les équivalents grande consommation. La durabilité fonctionne comme une justification premium : des marques telles qu'Everlane et Madewell commercialisent leur utilisation de coton biologique, de fibres recyclées et de chaînes d'approvisionnement transparentes pour justifier des primes de prix de 30 à 50 % par rapport au denim conventionnel, les consommateurs des marchés urbains côtiers démontrant leur volonté de payer pour des produits alignés sur leurs valeurs environnementales.

La collection Denim United de H&M, qui intègre du coton recyclé et est positionnée à un prix mi-premium, illustre comment les détaillants grande consommation tentent de capter la demande premium sans aliéner leur base principale de consommateurs à la recherche de valeur. La croissance plus lente du segment grande consommation n'implique pas un déclin, ses avantages d'échelle et de distribution restent formidables, mais la dynamique du segment premium suggère que la différenciation par la narration, la durabilité et la rareté devient une voie viable vers l'expansion des marges dans une catégorie historiquement caractérisée par la marchandisation.

Par canal de distribution : la vente au détail en ligne maintient sa position de leader malgré les vents contraires du commerce électronique

En 2025, les canaux de vente au détail en ligne ont capté une part de 40,11 % du marché de la distribution. Les projections indiquent une croissance à un TCAC de 5,85 % de 2026 à 2031, consolidant leur statut de canal à la croissance la plus rapide, même si les taux de croissance du commerce électronique se modèrent par rapport à leurs sommets pandémiques. Les magasins spécialisés, englobant les boutiques mono-marque et les détaillants axés sur le denim comme Buckle et Denim & Supply, pourraient connaître un ralentissement de leur croissance. Cependant, ils restent essentiels pour les marques premium, s'appuyant sur le service en magasin et l'expertise en matière d'ajustement pour valider leurs prix élevés. Les supermarchés et hypermarchés, représentant environ 15 % du paysage de la distribution, cèdent du terrain. Les consommateurs se tournent de plus en plus vers les plateformes en ligne pour leurs achats vestimentaires courants, attirés par la promesse d'une sélection plus large et la commodité de la livraison à domicile. D'autres canaux, tels que les grands magasins et les détaillants à prix réduits comme TJ Maxx, trouvent une stabilité après les baisses induites par la pandémie. Pourtant, ils font face à des défis structurels, évidents alors que la fréquentation reste en dessous des niveaux de référence de 2019. La croissance de la vente au détail en ligne est soutenue par des investissements dans la technologie d'essayage virtuel, notamment en Amérique du Nord.

Les données de Statistique Canada ont mis en évidence une hausse de 10,7 % d'une année sur l'autre des ventes de vêtements au détail canadiennes en novembre 2025. Les canaux en ligne et physiques ont tous deux joué un rôle, mais la part du commerce électronique dans le total des ventes au détail a légèrement diminué, passant de 6,1 % en mai à 5,9 % en juin 2025. Cette tendance souligne l'importance croissante des stratégies omnicanales : les consommateurs recherchent de plus en plus en ligne avant d'effectuer des achats en magasin, et vice versa. Par conséquent, les marques qui tissent habilement la découverte numérique, les outils d'essayage virtuel et des options d'exécution polyvalentes récoltent les bénéfices de la distribution, éclipsant celles qui se concentrent sur un seul canal.

Analyse géographique

En 2025, les États-Unis représentaient 79,62 % du chiffre d'affaires régional. Des dépenses élevées par habitant en habillement, une forte adoption des modèles directs aux consommateurs et un riche portefeuille de marques patrimoniales positionnent les États-Unis comme le fondement du marché nord-américain des jeans en denim. Bien que la croissance ait ralenti en raison de la progression de l'athleisure dans la part des vêtements décontractés, la législation sur la durabilité et les outils d'achat basés sur l'IA ont maintenu la pertinence du denim. La délocalisation de proximité a permis aux designers américains de lancer des collections capsules avec un délai de dix jours, nettement plus rapide que le délai de six semaines associé à l'approvisionnement en Asie, renforçant leur agilité concurrentielle.

Le Mexique devrait être la région à la croissance la plus rapide, avec un TCAC de 5,58 % jusqu'en 2031. Nuevo León, Basse-Californie et Querétaro attirent des investissements grâce au décret Decreto Nearshoring, qui prévoit une déduction immédiate de 89 % sur les nouveaux actifs fixes et un bonus de 25 % pour la formation des travailleurs. Bien que la CANAINTEX ait enregistré un déficit textile de 4,28 milliards USD en 2024, des politiques favorables et les avantages tarifaires de l'ACEUM ont positionné le Mexique comme un pôle d'assemblage clé pour les marques américaines et canadiennes plutôt que comme un moteur de demande principal.

Le Canada contribue de manière significative au chiffre d'affaires régional. En novembre 2025, les ventes de vêtements ont augmenté de 10,7 % d'une année sur l'autre, avec une hausse de 13,5 % dans les catégories féminines. Une forte pénétration du commerce électronique et un fort accent des consommateurs sur l'approvisionnement éthique ont stimulé des initiatives comme Levi's SecondHand. Cependant, la dépendance aux importations expose les détaillants aux fluctuations des coûts de fret et à l'impact des droits de douane États-Unis–Chine. Bien que le travail à distance ait réduit les dépenses globales en garde-robe, les codes vestimentaires décontractés ont stabilisé la demande, démontrant la capacité du marché nord-américain des jeans à prospérer lorsque les marques répondent aux attentes canadiennes en matière de transparence.

Paysage concurrentiel

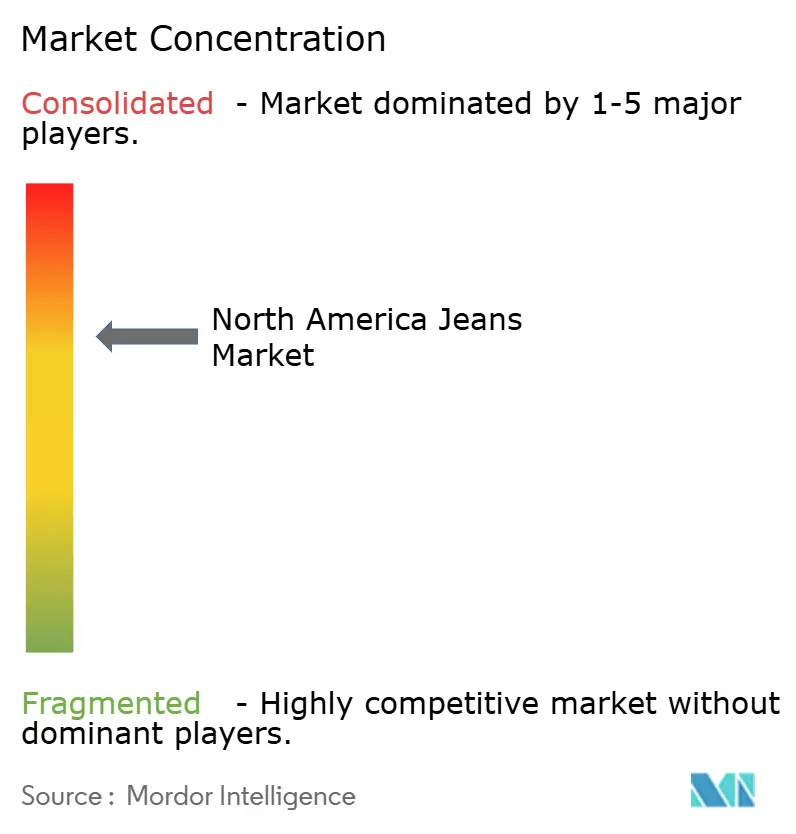

La concentration du marché dans le secteur des jeans en Amérique du Nord est modérée. Levi Strauss, Kontoor Brands et PVH commandent une part significative, mais leur domination est tempérée par l'essor des acteurs directs aux consommateurs et des plateformes de revente, résultant en un score de concentration intermédiaire de 5. Au troisième trimestre 2024, les canaux directs de Levi's ont connu une hausse de 9 %, renforcée par la collaboration CÉCRED. Le chiffre d'affaires de Wrangler a progressé de 7 %, grâce aux partenariats stratégiques avec Lainey Wilson. À l'inverse, le denim Calvin Klein de PVH a subi une baisse de 10 %, soulignant qu'un héritage de marque renommé ne se traduit pas toujours par de la croissance.

La technologie est le principal facteur de différenciation. L'outil de numérisation corporelle de Walmart comble le fossé d'ajustement traditionnellement détenu par les spécialistes. Pendant ce temps, les marqueurs moléculaires de SMX garantissent que le contenu recyclé répond aux normes de conformité des eaux usées de Californie pour 2028. Les marques capables d'authentifier l'origine de leurs matériaux sont en mesure de bénéficier des avantages de l'ACEUM, contournant les droits de douane mexicains sur les tissus asiatiques. Fast Retailing et Uniqlo progressent dans les zones métropolitaines américaines, proposant des basiques de haute qualité qui représentent un défi pour les marques de milieu de gamme. Les millennials urbains se tournent vers Everlane et Bonobos, attirés par leur engagement envers la transparence.

Les modèles d'affaires circulaires fragmentent davantage les parts de marché. L'initiative SecondHand de Levi's, aux côtés de startups de location émergentes, séduit à la fois les consommateurs sensibles aux prix et ceux soucieux de l'environnement. La maîtrise de la logistique de remise en état et du merchandising centré sur les applications devient essentielle. L'évolution du secteur en Amérique du Nord est marquée par un pivot des économies d'échelle traditionnelles vers un accent sur l'agilité, la conformité réglementaire et la personnalisation centrée sur les données, annonçant une nouvelle ère d'avantage concurrentiel.

Leaders du secteur nord-américain des jeans

Kontoor Brands, Inc.

The Gap Inc

PVH Corp.

American Eagle Outfitters Inc.

Levi Strauss & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Wrangler a lancé son premier jean d'équitation pour femmes renforcé avec du Dyneema, la fibre la plus résistante au monde, 15 fois plus solide que l'acier et suffisamment légère pour flotter sur l'eau, disponible dans les styles Skylar High Rise Relaxed et Rodeo High Rise Boot.

- Août 2025 : Levi Strauss & Co. a dévoilé

The Denim Cowboy

, le chapitre final de sa campagne Levi's REIIMAGINE en partenariat avec Beyoncé, présentant des pièces comme le Western Crystal '90s Shrunken Trucker et le jean 501 Curve de la collection BEYONCÉ x LEVI'S. - Mars 2025 : Good American a fait ses débuts chez Macy's dans 36 magasins pour le printemps 2025, s'étendant à 79 magasins à l'automne 2025, pour apporter son denim premium inclusif et ses prêt-à-porter à des millions de clients supplémentaires à l'échelle nationale.

- Mars 2025 : Levi's a dévoilé sa collection Lin + Denim pour le printemps/été 2025, fusionnant du lin léger avec du denim extensible pour une respirabilité améliorée. La gamme comprend des jeans, shorts, combinaisons et hauts pour hommes et femmes, tous ornés de lavages saisonniers frais.

Périmètre du rapport sur le marché nord-américain des jeans

Les jeans sont des pantalons fabriqués à partir de tissu denim ou de toile de treillis.

Le périmètre du rapport comprend une segmentation par utilisateur final, catégorie, canal de distribution et géographie. Par utilisateur final, le marché est segmenté en hommes, femmes et enfants. Par catégorie, le marché est segmenté en grande consommation et premium. Le marché est segmenté selon le canal de distribution en magasins spécialisés, supermarchés/hypermarchés, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, l'étude fournit des informations clés sur les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Coupe régulière |

| Coupe slim |

| Coupe skinny |

| Bootcut |

| Évasé |

| Autres |

| Hommes |

| Femmes |

| Enfants/Enfants |

| Grande consommation |

| Premium |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type/coupe | Coupe régulière |

| Coupe slim | |

| Coupe skinny | |

| Bootcut | |

| Évasé | |

| Autres | |

| Par utilisateur final | Hommes |

| Femmes | |

| Enfants/Enfants | |

| Par catégorie | Grande consommation |

| Premium | |

| Canal de distribution | Magasins spécialisés |

| Supermarchés/Hypermarchés | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché nord-américain des jeans d'ici 2031 ?

La taille du marché nord-américain des jeans devrait atteindre 38,62 milliards USD d'ici 2031.

Quel style de coupe connaît la croissance la plus rapide dans la région ?

Les jeans coupe slim devraient progresser à un TCAC de 7,28 % entre 2026 et 2031.

Pourquoi la croissance du Mexique dépasse-t-elle celle des États-Unis ?

Les investissements en délocalisation de proximité et les avantages tarifaires de l'ACEUM soutiennent un TCAC de 5,58 % pour le Mexique jusqu'en 2031.

Quel segment devrait attirer le plus de nouveaux clients ?

Le segment enfants/enfants progresse à un TCAC de 6,78 % alors que les parents millennials achètent du denim durable et d'approvisionnement éthique.

Dernière mise à jour de la page le: