Taille et part du marché des crèmes de nuit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.89 Milliards de dollars |

| Taille du Marché (2031) | 13.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des crèmes de nuit par Mordor Intelligence

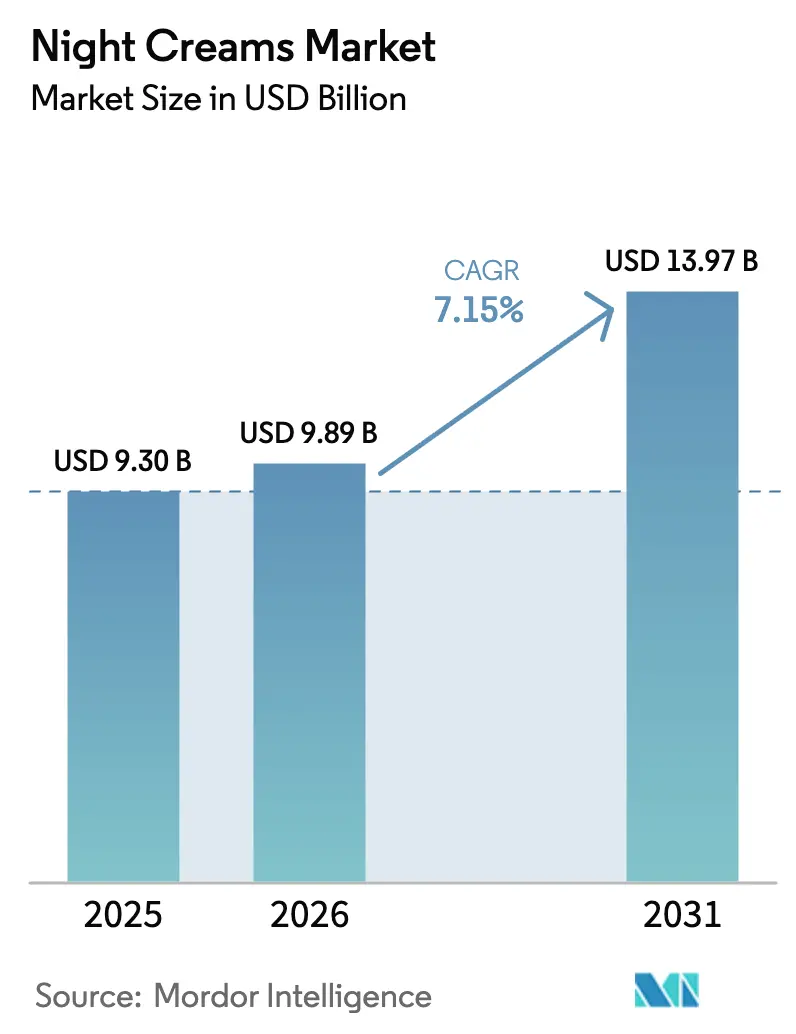

La taille du marché des crèmes de nuit était évaluée à 9,30 milliards USD en 2025 et devrait croître de 9,89 milliards USD en 2026 pour atteindre 13,97 milliards USD d'ici 2031, à un TCAC de 7,15 % au cours de la période de prévision (2026-2031). L'intérêt des consommateurs pour la réparation cutanée nocturne, les nouvelles évolutions réglementaires concernant l'étiquetage des allergènes, et la popularité croissante des routines de soins simplifiées avec des produits à avantages multiples alimentent cette tendance. Les avancées technologiques, notamment en matière d'encapsulation et de systèmes de délivrance alignés sur la chronobiologie (l'étude des rythmes biologiques), améliorent l'efficacité des traitements nocturnes ciblés par rapport aux hydratants traditionnels. Le commerce numérique joue un rôle essentiel dans la découverte des produits et les achats répétés, les plateformes de commerce social accélérant la conversion de la notoriété en ventes rapides. Les marques de milieu de gamme proposant des produits cliniquement validés à des prix abordables réduisent l'écart entre les segments prestige et grande consommation. Cependant, des défis tels que les produits contrefaits et des réglementations plus strictes sur les ingrédients continuent d'affecter la stabilité de la chaîne d'approvisionnement et la confiance des consommateurs envers les marques.

Points clés du rapport

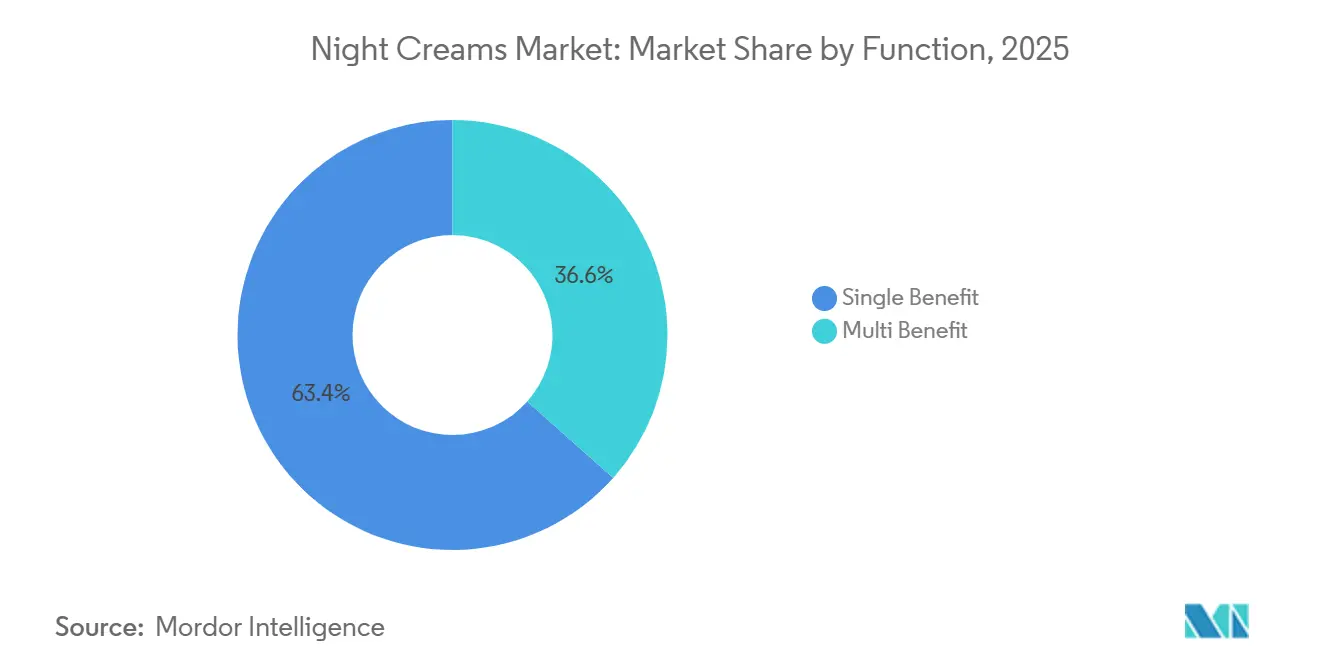

- Par fonction, les crèmes à avantages multiples ont progressé à un TCAC de 7,92 % jusqu'en 2031, tandis que les produits à avantage unique détenaient 63,43 % de la part du marché des crèmes de nuit en 2025.

- Par préoccupation cutanée, les variantes pour peau mixte ont affiché un TCAC de 8,43 % jusqu'en 2031, tandis que les formules pour peau normale représentaient 27,94 % de la taille du marché des crèmes de nuit en 2025.

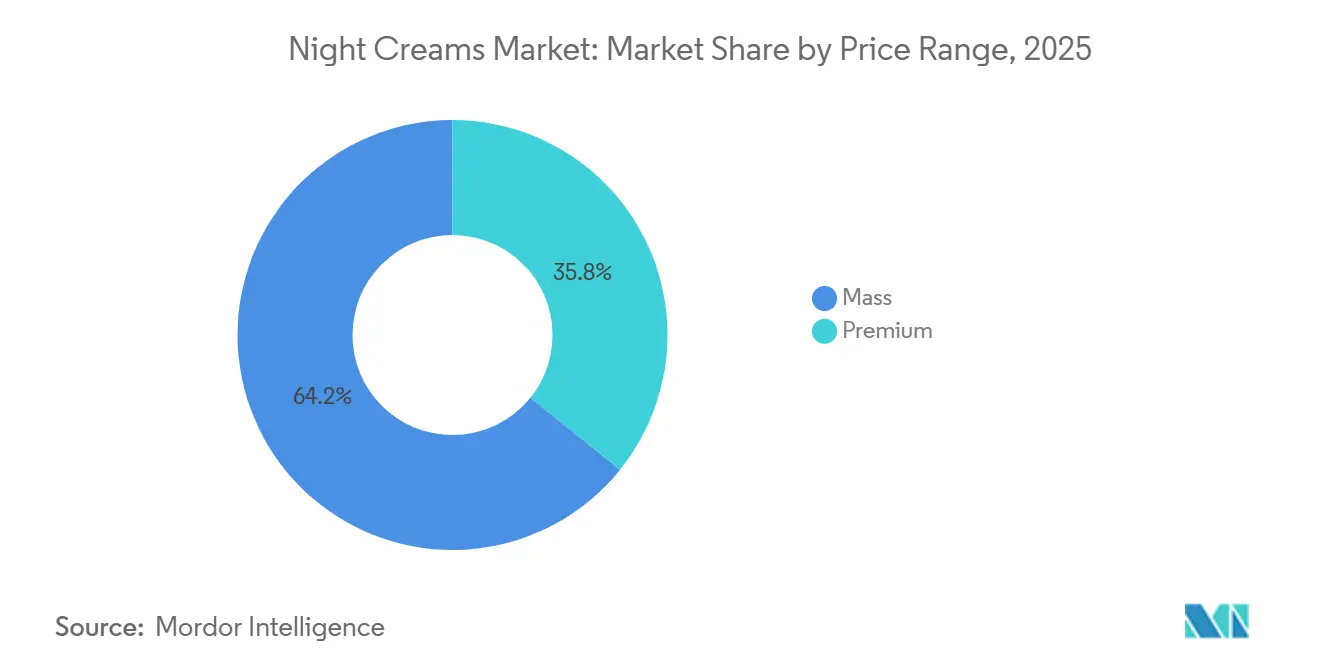

- Par gamme de prix, le segment premium a progressé à un TCAC de 7,82 %, tandis que les offres grande consommation ont conservé une part de revenus de 64,21 % en 2025, confirmant un paysage de valeur à deux vitesses.

- Par canal de distribution, les magasins spécialisés en santé et beauté ont capté 62,94 % des ventes en 2025, tandis que les plateformes en ligne ont progressé à un TCAC de 8,83 % grâce à l'essor du paiement via le commerce social.

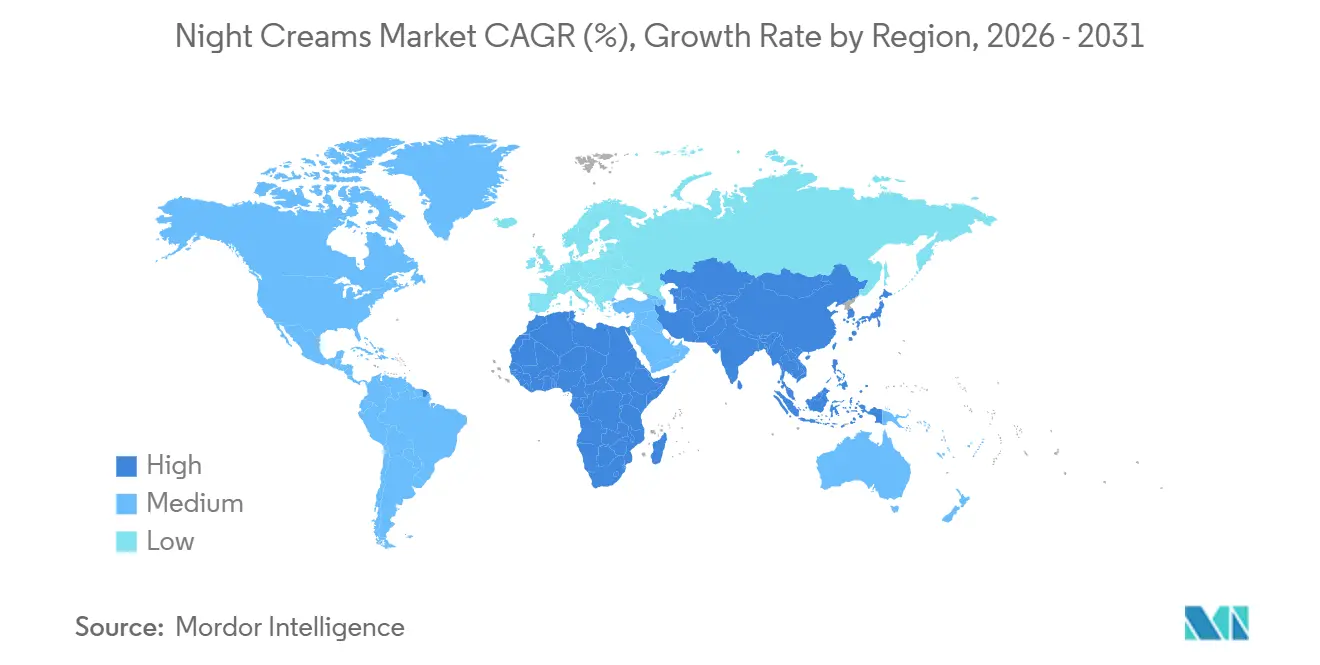

- Par géographie, l'Europe était en tête avec 33,21 % de part de marché en 2025, tandis que l'Asie-Pacifique enregistrait le TCAC régional le plus rapide de 8,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des crèmes de nuit

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupation croissante concernant le vieillissement cutané stimulant la demande de produits de réparation nocturne | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilisation croissante au fait que la régénération cutanée est plus élevée la nuit, stimulant l'intérêt pour des routines nocturnes dédiées | +1.0% | Mondial, particulièrement en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Passage des hydratants de base aux soins nocturnes dermiques ciblés, les consommateurs recherchant des produits orientés résultats | +0.9% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des crèmes de nuit à avantages multiples rendant les crèmes de nuit centrales dans les routines | +1.3% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les actifs améliorant l'efficacité et la différenciation | +1.1% | Mondial, avec des pôles de R&D au Japon, en France et aux États-Unis | Long terme (≥ 4 ans) |

| Fort mouvement des consommateurs vers des formulations propres, naturelles et biologiques dans les crèmes de nuit | +0.8% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupation croissante concernant le vieillissement cutané stimulant la demande de produits de réparation nocturne

Les évolutions démographiques influencent le marché des soins anti-âge, qui devrait connaître une croissance substantielle dans les années à venir. Les jeunes générations, notamment la Génération Z et les Millennials, adoptent de plus en plus des routines de soins nocturnes préventifs dès le début de la vingtaine. Cela représente un écart par rapport à l'approche corrective traditionnellement privilégiée par les consommateurs plus âgés. L'accent mis sur la prévention stimule la demande de produits tels que les crèmes de nuit à base de rétinoïdes, les complexes peptidiques et les formulations riches en céramides visant à retarder les signes visibles du vieillissement plutôt qu'à les inverser. Par exemple, les Capsules Céramides Rétinol plus Rétinoïde Haute Performance d'Elizabeth Arden, récemment lancées, combinent du rétinol encapsulé avec un rétinoïde haute performance et des céramides pour minimiser l'irritation tout en favorisant le renouvellement cellulaire pendant le sommeil. Les implications économiques sont notables : les consommateurs plus âgés sont prêts à payer des prix premium pour des produits à l'efficacité cliniquement validée, tandis que les consommateurs plus jeunes privilégient la transparence des ingrédients et les recommandations des dermatologues. Cela crée une double proposition de valeur que les marques doivent aborder de manière stratégique.

Sensibilisation croissante au fait que la régénération cutanée est plus élevée la nuit, stimulant l'intérêt pour des routines nocturnes dédiées

La dermatologie circadienne est passée d'un concept académique à un axe commercial, portée par des recherches évaluées par des pairs montrant que la perméabilité épidermique, la réparation de l'ADN et la synthèse du collagène atteignent leur pic entre 23h et 4h du matin. La Crème de Nuit Réparatrice Future Renew de No7, lancée en 2024, intègre une technologie à chronopeptides pour aligner la délivrance des ingrédients actifs avec les cycles de réparation nocturne. Des essais cliniques indépendants ont démontré des améliorations notables de l'élasticité cutanée en quatre semaines d'utilisation. Cette base scientifique remodèle l'éducation des consommateurs, encourageant les marques à se concentrer sur le marketing de contenu qui met en avant la justification biologique des formulations nocturnes spécialisées plutôt que des hydratants génériques. En conséquence, la catégorie des hydratants de base est en déclin progressif, les consommateurs considérant de plus en plus les crèmes de nuit comme des composantes essentielles de routines de soins efficaces. Le Traitement Raffermissant Nocturne Vital Perfection de Shiseido, introduit en 2025, utilise la technologie Vital Perfection 8 (VP8) pour traiter la perte de résistance pendant le sommeil, renforçant davantage le lien entre la biologie circadienne et la différenciation des produits.

Passage des hydratants de base aux soins nocturnes dermiques ciblés, les consommateurs recherchant des produits orientés résultats

Le passage des hydratants polyvalents aux traitements nocturnes spécialisés met en évidence une tendance plus large à la premiumisation, où les allégations d'efficacité clinique priment sur la sensibilité au prix pour une base de consommateurs croissante. La Crème de Nuit Régénérante de CeraVe, reformulée en 2024 pour inclure du rétinol encapsulé, de la niacinamide et trois céramides essentiels, illustre comment les marques grande consommation intègrent des ingrédients haute performance pour concurrencer sur l'efficacité plutôt que sur le coût. Cette tendance est soutenue par des données : 94 % des consommateurs ont acheté des produits de soins multifonctionnels au cours de l'année écoulée, et 67 % achètent régulièrement des articles multifonctionnels, indiquant une préférence pour des solutions concentrées plutôt que des routines en plusieurs étapes. Le paysage concurrentiel suggère que les marques incapables de valider leur efficacité par des études évaluées par des pairs ou des recommandations de dermatologues risquent de perdre en pertinence, car des consommateurs de plus en plus informés scrutent les listes d'ingrédients et exigent de la transparence concernant les concentrations actives et les méthodes de délivrance.

Expansion des crèmes de nuit à avantages multiples rendant les crèmes de nuit centrales dans les routines

Les formulations à avantages multiples gagnent des parts de marché en traitant plusieurs préoccupations cutanées telles que l'hydratation, l'anti-âge, l'éclat et la réparation de la barrière cutanée en un seul produit. Ces produits séduisent les consommateurs pressés en simplifiant les routines de soins. Par exemple, le Crystal Retinal Ceramide Eye de Medik8, lancé en 2025, combine du rétinal stable avec des céramides pour cibler simultanément les ridules, les cernes et l'intégrité de la barrière cutanée. Des essais cliniques ont rapporté une réduction significative de la profondeur des pattes d'oie en huit semaines d'utilisation. Le mouvement croissant du « skinimalisme », qui promeut l'utilisation de deux à quatre produits essentiels plutôt que des régimes en dix étapes, amplifie davantage cette tendance. Notamment, une grande majorité de consommateurs préfèrent des routines simplifiées. Cependant, plus d'un tiers des consommateurs expriment des inquiétudes quant au fait que les produits multifonctionnels pourraient être moins efficaces pour des avantages individuels par rapport aux alternatives à usage unique. Cela crée un déficit de confiance que les marques doivent combler par une communication transparente sur les concentrations en ingrédients actifs et les tests indépendants. L'opportunité stratégique réside dans le développement de produits offrant des résultats mesurables sur plusieurs préoccupations sans compromettre l'efficacité. Pour y parvenir, des technologies d'encapsulation avancées et des combinaisons d'ingrédients synergiques sont nécessaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des crèmes de nuit contrefaites et du marché gris érodant la confiance envers les marques et pénalisant les acteurs légitimes | -0.7% | Asie-Pacifique, Moyen-Orient, Afrique et places de marché en ligne à l'échelle mondiale | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées aux ingrédients potentiellement nocifs ou irritants | -0.5% | Mondial, avec un examen accru en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations cosmétiques strictes et en évolution augmentant la complexité de la conformité | -0.6% | Europe, Amérique du Nord, ASEAN | Court terme (≤ 2 ans) |

| Examen croissant de certains filtres UV chimiques, conservateurs et microplastiques, entraînant des reformulations et des retraits | -0.4% | Europe principalement, se propageant vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des crèmes de nuit contrefaites et du marché gris érodant la confiance envers les marques et pénalisant les acteurs légitimes

Les cosmétiques contrefaits représentent un marché illicite significatif en Corée du Sud. Ces produits, y compris les crèmes de nuit, contiennent souvent des substances nocives telles que l'oxyde de béryllium, des métaux lourds et des contaminants bactériens, posant de sérieux risques pour la santé des consommateurs. L'Office de la propriété intellectuelle du Royaume-Uni a signalé une hausse des achats de cosmétiques contrefaits, entraînant des pertes financières pour les marques légitimes. Les places de marché en ligne et les plateformes de médias sociaux ont accéléré la distribution de produits contrefaits qui reproduisent fidèlement les emballages premium. En réponse, le Ministère de la Sécurité alimentaire et pharmaceutique de Corée du Sud et l'Office coréen de la propriété intellectuelle ont mis en place des systèmes de surveillance basés sur l'intelligence artificielle pour identifier les annonces de produits contrefaits. Cependant, les efforts d'application restent inégaux selon les juridictions. Les initiatives stratégiques comprennent des investissements dans des technologies d'emballage anti-contrefaçon telles que les hologrammes, les codes de réponse rapide et l'authentification basée sur la chaîne de blocs. Le marché mondial des emballages anti-contrefaçon devrait connaître une croissance significative. Les marques qui ne protègent pas leur propriété intellectuelle ou n'éduquent pas les consommateurs sur les méthodes d'authentification risquent de perdre définitivement la confiance et des parts de marché au profit des opérateurs du marché gris.

Préoccupations sanitaires liées aux ingrédients potentiellement nocifs ou irritants

La sensibilisation des consommateurs aux allergènes de contact et aux irritants dans les cosmétiques augmente, portée par des recherches dermatologiques identifiant des substances telles que les parfums, les parabènes, les libérateurs de formaldéhyde, la méthylisothiazolinone et la para-phénylènediamine comme principales causes de dermatite de contact allergique [1]Source : Académie américaine de dermatologie, « Principaux allergènes de contact dans les soins de la peau », aad.org. L'amendement de l'Union européenne à l'Annexe III du Règlement sur les cosmétiques, en vigueur à partir de juillet 2026, exige l'étiquetage de 80 allergènes de parfum, une augmentation significative par rapport aux 26 précédents [2]Source : Commission européenne, Étiquetage des allergènes de parfum,

commission.europa.eu. Ce changement oblige les marques à reformuler leurs produits pour se conformer aux réglementations et éviter d'éventuelles réactions négatives des consommateurs. Les conservateurs comme les parabènes, bien qu'efficaces pour prévenir la contamination microbienne, sont sous surveillance en raison de préoccupations concernant une perturbation potentielle du système endocrinien. En réponse, des marques telles que The Ordinary ont introduit des formulations sans parabènes dans leurs gammes de produits de soins nocturnes. Le principal défi pour les fabricants réside dans l'équilibre entre la sécurité microbiologique et la demande croissante des consommateurs pour des produits sans conservateurs. Relever ce défi nécessite des investissements dans des méthodes de conservation alternatives, notamment des ingrédients multifonctionnels, des emballages sans air et la technologie des obstacles, qui combine une faible activité de l'eau avec des antimicrobiens naturels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les formulations à avantages multiples redéfinissent la simplicité des routines

Les crèmes de nuit à avantages multiples croissent à un taux de croissance annuel composé (TCAC) de 7,92 % jusqu'en 2031, dépassant les formulations à avantage unique, qui détenaient une part de marché de 63,43 % en 2025. Cette croissance est portée par la demande des consommateurs pour des produits combinant hydratation, anti-âge, éclat et réparation de la barrière cutanée en une seule application. Le mouvement du « skinimalisme », qui prône des routines de soins simplifiées axées sur les produits essentiels, influence significativement les préférences des consommateurs. Une majorité de consommateurs préfèrent désormais des régimes rationalisés, beaucoup optant pour des produits de soins multifonctionnels au cours de l'année écoulée. Par exemple, le Crystal Retinal Ceramide Eye de Medik8, lancé en 2025, reflète cette tendance en combinant du rétinal stable avec des céramides pour traiter simultanément les ridules, les cernes et l'intégrité de la barrière cutanée. Des essais cliniques ont montré une réduction notable de la profondeur des pattes d'oie en quelques semaines d'utilisation. De même, la Crème de Nuit Régénérante de CeraVe, reformulée en 2024, comprend du rétinol encapsulé, de la niacinamide et trois céramides essentiels, démontrant comment les marques grande consommation intègrent des ingrédients haute performance traditionnellement associés aux marques premium. Ce changement met en évidence une focalisation concurrentielle sur la performance des produits plutôt que sur le seul coût.

Pour les marques, les implications stratégiques sont claires : celles qui ne peuvent pas valider l'efficacité des produits à avantages multiples par des études évaluées par des pairs ou des recommandations de dermatologues risquent de perdre en pertinence sur le marché. Les consommateurs examinent de plus en plus les listes d'ingrédients et recherchent de la transparence concernant les concentrations en ingrédients actifs et les mécanismes de délivrance. Malgré ces attentes évolutives des consommateurs, le cadre réglementaire pour ce segment de marché reste cohérent. Les formulations à avantage unique et à avantages multiples doivent toutes deux se conformer aux mêmes normes de sécurité et d'étiquetage dans le cadre des réglementations de l'Union européenne (UE), des États-Unis (US) et de l'Association des nations de l'Asie du Sud-Est (ASEAN).

Par préoccupation cutanée : les formulations pour peau mixte enregistrent la croissance la plus rapide

Les formulations pour peau mixte devraient croître à un Taux de Croissance Annuel Composé (TCAC) de 8,43 % jusqu'en 2031, reflétant un passage de la catégorisation traditionnelle peau sèche-peau grasse à une segmentation dermatologique plus détaillée. Cette approche traite des préoccupations mixtes, telles que la brillance de la zone T combinée à la sécheresse des joues. En 2025, les formulations pour peau normale représentaient 27,94 % de la part de marché, portées par leur large attrait et leur faible risque de réactions indésirables. Cependant, la croissance la plus rapide est observée dans les variantes spécialisées ciblant les types de peau mixte, sujette à l'acné et sujette aux rides. Les formulations pour peau sèche maintiennent une part de marché significative, particulièrement dans les climats froids et chez les consommateurs plus âgés, tandis que les variantes pour peau grasse gagnent en popularité dans les régions humides comme l'Asie du Sud-Est et chez les jeunes démographies sujettes à la surproduction de sébum.

Il existe une opportunité stratégique dans le développement de formulations adaptatives répondant aux différentes conditions cutanées selon les zones du visage. Cela nécessite des technologies d'émulsion avancées et une délivrance d'ingrédients actifs spécifique à chaque zone. Par exemple, les Capsules Céramides Rétinol plus Rétinoïde Haute Performance (HPR) d'Elizabeth Arden, lancées en 2025, traitent la peau mixte en combinant du rétinol encapsulé avec un rétinoïde haute performance et des céramides. Cette formulation minimise l'irritation dans les zones sensibles tout en améliorant le renouvellement cellulaire dans les zones plus résistantes. De même, la Crème de Nuit Réparatrice Future Renew de No7, introduite en 2024, utilise une technologie à chronopeptides pour synchroniser la délivrance des ingrédients actifs avec les cycles de réparation nocturne, obtenant des améliorations mesurables de l'élasticité cutanée sur plusieurs types de peau en quatre semaines.

Par gamme de prix : le segment premium progresse malgré la domination de la grande consommation

Le segment premium devrait croître à un Taux de Croissance Annuel Composé (TCAC) de 7,82 % jusqu'en 2031. Cependant, les offres grande consommation détenaient 64,21 % de la part de marché en 2025, reflétant un paysage de marché divisé. Dans ce contexte, les consommateurs accordent de plus en plus la priorité aux allégations d'efficacité plutôt qu'aux catégories de prix, beaucoup optant pour combiner des ingrédients actifs haut de gamme avec des produits de base abordables. Les marques masstige, qui offrent l'accessibilité des produits grande consommation avec la qualité des ingrédients de prestige, ont affiché une croissance significative, surpassant à la fois les segments purement grande consommation et purement prestige ces dernières années. Seul un faible pourcentage de consommateurs estime que des prix plus élevés indiquent automatiquement une meilleure qualité. De plus, près de la moitié des consommateurs utilisent un mélange de produits premium et grande consommation dans leurs routines, soulignant l'importance croissante de la transparence des ingrédients et de la validation clinique par rapport à la réputation traditionnelle des marques.

Cosnova, la société mère d'essence et de Catrice, a déclaré un chiffre d'affaires de 991 millions EUR en 2024, dépassant 1 milliard USD annuellement. Cette réalisation l'a établie comme la deuxième plus grande entreprise de cosmétiques par volume, prouvant que les marques grande consommation peuvent atteindre à la fois l'échelle et la rentabilité sans s'appuyer sur des prix premium. De même, l'acquisition d'Aesop par L'Oréal S.A. pour 2,5 milliards USD en 2024 a élargi son portefeuille prestige vers des régimes de soins nocturnes rituels, ciblant les consommateurs aisés qui privilégient les expériences sensorielles et la narration de marque aux côtés de l'efficacité clinique. La leçon stratégique pour les marques est l'importance de communiquer clairement leur proposition de valeur, qu'il s'agisse d'efficacité clinique, de luxe sensoriel ou de performance accessible. Les marques devraient éviter de se positionner dans un entre-deux où ni les attributs grande consommation ni les attributs prestige ne sont suffisamment distincts. Du point de vue réglementaire, les exigences restent cohérentes pour les formulations grande consommation et premium, car tous les produits doivent respecter les mêmes normes de sécurité et d'étiquetage. Cependant, les marques premium font face à des risques réputationnels plus importants en cas d'événements indésirables en raison des attentes plus élevées des consommateurs.

Par canal de distribution : le commerce en ligne perturbe les magasins spécialisés traditionnels

Les canaux de vente au détail en ligne devraient croître à un taux de croissance annuel composé (TCAC) de 8,83 % jusqu'en 2031. Cette croissance est portée par des facteurs tels que les ventes beauté de TikTok Shop dépassant 1 milliard USD, le paiement mobile représentant 59 % des transactions numériques, et le commerce social influençant 68 % des achats impulsifs [3]Source : IMRG, Tendances du commerce électronique mode et beauté pour 2026,

imrg.org. Les magasins spécialisés en santé et beauté, qui représentaient 62,94 % de la distribution en 2025, perdent des parts de marché alors que les consommateurs préfèrent de plus en plus les plateformes de commerce électronique offrant un assortiment plus large, des prix compétitifs et des recommandations personnalisées alimentées par des algorithmes d'intelligence artificielle (IA).

Les supermarchés et hypermarchés continuent de jouer un rôle significatif dans les achats motivés par la commodité et les marques grande consommation. Dans le même temps, d'autres canaux de distribution, notamment les sites de vente directe aux consommateurs, les abonnements beauté et les distributeurs automatiques de beauté, gagnent du terrain en séduisant des segments de niche à la recherche d'expériences personnalisées ou de formulations exclusives. En 2026, la valeur moyenne des commandes dans le commerce électronique beauté a augmenté de 9 % d'une année sur l'autre, reflétant un mouvement des consommateurs vers des produits premium. Cette tendance est soutenue par les plateformes en ligne offrant des informations détaillées sur les ingrédients, des avis clients et des outils d'essai virtuel qui contribuent à réduire le risque d'achat.

Analyse géographique

L'Europe représentait 33,21 % de la part de marché en 2025, portée par l'Allemagne, la France et le Royaume-Uni. La mise en œuvre des amendements Omnibus VIII du Règlement sur les cosmétiques de l'Union européenne (UE) le 1er mai 2026 a introduit un étiquetage plus strict des allergènes pour 80 substances parfumantes et accéléré l'élimination progressive des microplastiques entre 2027 et 2035. L'accent mis par l'Allemagne sur les formulations testées dermatologiquement et le leadership de la France dans l'innovation des soins de prestige ont créé un environnement concurrentiel où l'efficacité clinique et l'attrait sensoriel coexistent. Pendant ce temps, les changements réglementaires post-Brexit du Royaume-Uni, tels que la restriction de l'oxybenzone en vigueur depuis janvier 2026, ont ajouté des défis de conformité pour les marques opérant à travers l'Europe. Les marchés émergents comme l'Espagne, les Pays-Bas, la Pologne, la Belgique et la Suède connaissent également une croissance, portée par la hausse des revenus disponibles, une sensibilisation accrue aux soins circadiens et l'expansion des détaillants de beauté propre tels que Douglas et Sephora. Les évolutions réglementaires sont significatives, les marques reformulant pour éliminer les microplastiques, les parabènes et les conservateurs controversés gagnant un avantage concurrentiel sur celles confrontées à des retraits de produits liés à la conformité et à des risques réputationnels.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) projeté de 8,08 % jusqu'en 2031. La croissance est portée par la hausse des revenus disponibles en Chine et en Inde, l'innovation dans les pipelines de beauté coréenne (K-beauty) en Corée du Sud, et les avancées du Japon dans les formulations basées sur la chronobiologie, telles que les gammes de produits de réparation nocturne de KANEBO. En Chine, l'expansion de la classe moyenne et l'essor des plateformes de commerce électronique comme Tmall et Douyin rendent les crèmes de nuit premium plus accessibles. Honasa Consumer (Mamaearth) en Inde a atteint une valorisation de 1,2 milliard USD en se concentrant sur l'approvisionnement transparent en ingrédients et des modèles de vente directe aux consommateurs qui résonnent avec les consommateurs plus jeunes et férus de numérique. Les efforts de la Corée du Sud pour lutter contre les cosmétiques contrefaits, notamment le déploiement de systèmes de surveillance basés sur l'intelligence artificielle (IA) par le Ministère de la Sécurité alimentaire et pharmaceutique et l'Office coréen de la propriété intellectuelle en 2025, sont essentiels pour protéger l'équité des marques sur un marché affecté par un commerce illicite de cosmétiques de 970 millions USD.

L'Amérique du Nord, l'Amérique du Sud, et le Moyen-Orient et l'Afrique présentent collectivement des opportunités significatives. En Amérique du Nord, les États-Unis dominent le marché en raison de dépenses élevées par habitant en soins de la peau et de la popularité des marques recommandées par les dermatologues comme CeraVe et Neutrogena. Au Canada, la demande de formulations réparatrices de la barrière cutanée contenant des céramides et de l'acide hyaluronique est portée par le climat plus froid, tandis que le Mexique bénéficie d'une classe moyenne croissante et de sa proximité avec les réseaux de distribution américains, le positionnant comme un marché à forte croissance. En Amérique du Sud, le Brésil domine le marché, soutenu par une forte culture beauté et l'adoption croissante des routines de beauté coréenne (K-beauty) et de beauté japonaise (J-beauty). Les marchés émergents tels que l'Argentine, la Colombie, le Chili et le Pérou se caractérisent par l'accessibilité financière et l'accessibilité physique comme principaux moteurs d'achat. Au Moyen-Orient, l'Arabie Saoudite et les Émirats arabes unis affichent une forte demande pour les crèmes de nuit de luxe, portée par des revenus disponibles élevés et une préférence pour les marques de prestige. Pendant ce temps, des marchés comme l'Afrique du Sud, le Nigéria, l'Égypte, le Maroc et la Turquie font face à des défis tels que la distribution fragmentée et une infrastructure de commerce électronique sous-développée, qui représentent également des opportunités pour les marques prêtes à investir dans le développement de marché.

Paysage concurrentiel

Le marché des crèmes de nuit présente une concentration modérée, avec des multinationales établies telles que L'Oréal S.A., Estée Lauder, Shiseido Company Limited, Beiersdorf AG, Unilever plc et Procter & Gamble opérant aux côtés de marques de beauté propre émergentes comme The Ordinary de DECIEM et Honasa Consumer (Mamaearth) en Inde. Les principaux développements stratégiques comprennent l'acquisition d'Aesop par L'Oréal S.A. pour 2,5 milliards USD en 2024, qui a élargi son portefeuille prestige vers des régimes de soins nocturnes rituels, et le lancement par Estée Lauder du Complexe Multi-Récupération Synchronisé Advanced Night Repair en 2025, intégrant des chronopeptides et un extrait de bifidus pour soutenir la réparation mitochondriale pendant le sommeil. Les acteurs plus petits se concentrent sur des niches telles que les formulations respectueuses du microbiome, les emballages rechargeables et les outils de diagnostic personnalisés utilisant l'analyse cutanée basée sur l'intelligence artificielle (IA), comblant des lacunes que les marques établies ont été plus lentes à remplir. Le paysage concurrentiel est encore intensifié par l'essor des modèles de vente directe aux consommateurs, qui contournent les marges de détail traditionnelles, permettant aux marques émergentes de proposer des formulations de haute qualité à des prix compétitifs tout en collectant des données de première partie précieuses sur les préférences et les comportements d'achat des consommateurs.

La technologie devient un facteur de différenciation clé sur le marché des crèmes de nuit, les marques investissant dans des technologies d'encapsulation, des polymères à libération prolongée et des formulations basées sur la chronobiologie qui alignent la délivrance des ingrédients actifs avec les cycles de réparation nocturne. Par exemple, les dépôts de brevets de Shiseido Company Limited en 2025 pour la technologie VP8, conçue pour traiter la perte de résistance cutanée pendant le sommeil, illustrent comment la propriété intellectuelle peut créer des avantages concurrentiels et soutenir des stratégies de tarification premium. Pendant ce temps, l'environnement réglementaire, façonné par le Règlement sur les cosmétiques Omnibus VIII de l'Union européenne (UE) et la Loi de modernisation de la réglementation des cosmétiques (MoCRA) de l'Administration américaine des aliments et des médicaments (FDA) des États-Unis (US), augmente les coûts de conformité et crée des barrières à l'entrée pour les acteurs plus petits. Cette dynamique consolide les parts de marché parmi les multinationales disposant d'équipes réglementaires dédiées et de chaînes d'approvisionnement mondiales.

La prolifération des crèmes de nuit contrefaites, particulièrement dans la région Asie-Pacifique, pose des défis significatifs. En Corée du Sud seulement, le marché illicite des cosmétiques a atteint 970 millions USD en 2025, sapant l'équité des marques et exposant les consommateurs à des formulations potentiellement dangereuses. Pour lutter contre ce problème, les entreprises investissent dans des technologies d'emballage anti-contrefaçon, notamment des hologrammes, des codes de réponse rapide (QR) et l'authentification basée sur la chaîne de blocs, pour protéger leurs produits et maintenir la confiance des consommateurs.

Leaders du secteur des crèmes de nuit

Beiersdorf AG

Unilever Plc

L'Oréal S.A.

The Estée Lauder Companies, Inc.

Shiseido Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Kao Corporation a élargi son portefeuille de produits en introduisant deux nouveaux produits de soins de la peau sous sa marque de prestige mondiale KANEBO : KANEBO CREAM IN DAY II et KANEBO CREAM IN NIGHT II. Selon la marque, le KANEBO CREAM IN NIGHT II contient de la niacinamide, qui pénètre dans la peau pour cibler à la fois le derme et l'épiderme, visant à réduire les rides. De plus, il est conçu pour inhiber la production excessive de mélanine, contribuant à prévenir la formation de taches sombres.

- Mai 2025 : Savannah James a lancé sa marque de soins de la peau, Reframe, qui comprend une gamme de produits cliniquement soutenue incluant un sérum éclaircissant, une crème de jour et une crème de nuit. La marque a été développée en collaboration avec l'expert beauté Nick Axelrod-Welk et testée en partenariat avec le département de dermatologie de l'Université Howard sur une gamme de teintes de peau. Reframe se concentre sur l'efficacité, l'inclusivité et l'expression culturelle, se distinguant des produits beauté de célébrités conventionnels.

- Avril 2025 : Obagi Medical, une filiale de Waldencast plc, a lancé sa Crème de Nuit Raffinante Rétinol + AHP. L'entreprise indique que cette formulation est conçue pour améliorer le renouvellement cutané en combinant du Rétinol encapsulé avec les propriétés exfoliantes douces de l'Acide Polyhydroxy (AHP) Gluconolactone, scientifiquement validées.

Portée du rapport mondial sur le marché des crèmes de nuit

Les crèmes de nuit sont des produits de soins hydratants spécifiquement conçus pour une utilisation nocturne. Ces produits sont formulés avec des ingrédients plus riches et plus concentrés pour hydrater profondément la peau, réparer les dommages et soutenir le processus naturel de régénération cutanée pendant le sommeil. Le marché des crèmes de nuit peut être segmenté par fonction, notamment les produits à avantage unique et à avantages multiples ; par préoccupation cutanée, telle que la peau normale, la peau sèche, la peau mixte et d'autres préoccupations comme la peau grasse, la peau sujette aux rides et la peau sujette à l'acné ; par gamme de prix, catégorisée en produits grande consommation et premium ; par canal de distribution, notamment les supermarchés et hypermarchés, les magasins de santé et de beauté, les boutiques de vente au détail en ligne et d'autres canaux de distribution ; et par géographie, couvrant des régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Avantage unique |

| Avantages multiples |

| Peau normale |

| Peau sèche |

| Peau mixte |

| Autres préoccupations cutanées (peau grasse, peau sujette aux rides, peau sujette à l'acné) |

| Grande consommation |

| Premium |

| Supermarchés et hypermarchés |

| Magasins de santé et de beauté |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par fonction | Avantage unique | |

| Avantages multiples | ||

| Par préoccupation cutanée | Peau normale | |

| Peau sèche | ||

| Peau mixte | ||

| Autres préoccupations cutanées (peau grasse, peau sujette aux rides, peau sujette à l'acné) | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins de santé et de beauté | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des crèmes de nuit devrait-il croître jusqu'en 2031 ?

Il est prévu de progresser à un TCAC de 7,15 % de 2026 à 2031, pour atteindre 13,97 milliards USD à la fin de la période.

Quelle région connaît la croissance la plus rapide dans les ventes de crèmes de nuit ?

L'Asie-Pacifique est en tête avec un TCAC de 8,08 %, portée par la hausse des revenus et l'innovation en matière de beauté coréenne (K-beauty).

Qu'est-ce qui motive la préférence des consommateurs pour les crèmes de nuit à avantages multiples ?

Les acheteurs recherchent la simplicité des routines, une efficacité prouvée et des économies sur le coût d'utilisation, poussant les gammes à avantages multiples à un TCAC de 7,92 %.

Comment les réglementations façonnent-elles les futures formulations de crèmes de nuit ?

Les règles européennes sur les allergènes, la MoCRA américaine et les interdictions mondiales des microplastiques obligent les marques à reformuler pour la sécurité et la durabilité.

Pourquoi les crèmes de nuit contrefaites sont-elles une préoccupation croissante ?

Les places de marché en ligne permettent la diffusion rapide de produits similaires qui peuvent contenir des contaminants nocifs, érodant la confiance envers les marques et les ventes.

Dernière mise à jour de la page le: