Taille et part du marché de l'énergie solaire au Ghana

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

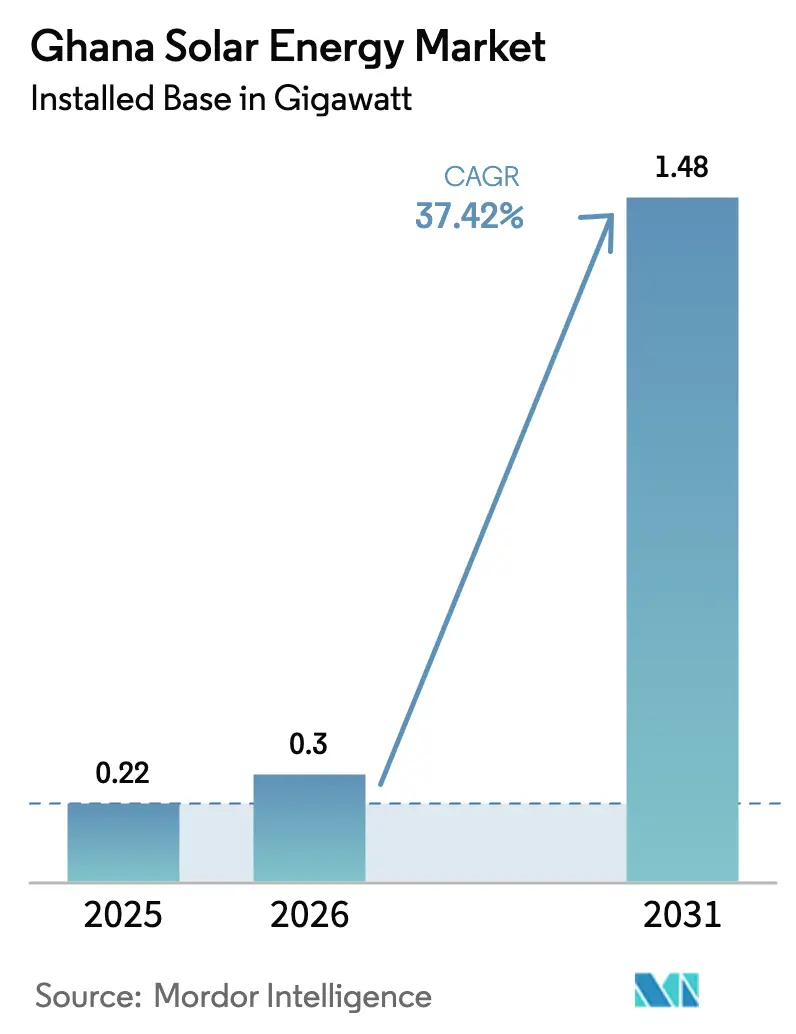

| Taille du marché de l'année de base (2025) | 0.22 gigawatt |

| Volume du Marché (2026) | 0.3 gigawatt |

| Volume du Marché (2031) | 1.48 gigawatt |

| Taux de croissance (2026 - 2031) | 37.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Ghana par Mordor Intelligence

La taille du marché de l'énergie solaire au Ghana en 2026 est estimée à 0,3 gigawatt, en hausse par rapport à la valeur de 2025 de 0,22 gigawatt, avec des projections pour 2031 montrant 1,48 gigawatt, croissant à un TCAC de 37,42 % sur la période 2026-2031.

La baisse des prix des modules photovoltaïques (PV), l'objectif gouvernemental sur quatre ans d'ajouter 2 GW de nouvelle capacité solaire, et l'élargissement de l'accès aux financements concessionnels ont collectivement ramené les coûts nivelés du solaire en dessous des alternatives thermiques, même sans subventions.(1)Société financière internationale, "Dawa Solar Project Disclosure", ifc.orgLes développeurs à grande échelle utilitaire bénéficient d'exonérations de droits de douane et de taxe sur la valeur ajoutée sur les équipements importés, tandis que les clients commerciaux et industriels (C&I) accélèrent leur adoption pour se prémunir contre les pannes fréquentes du réseau et la hausse des tarifs. Les solutions hors réseau, les mini-réseaux et les systèmes solaires domestiques progressent le plus rapidement, car les agences d'électrification rurale ciblent les 11 % restants de ménages sans accès au réseau. Les risques d'exécution persistent néanmoins autour des limites d'absorption du réseau, de la dépréciation du cedi et d'un moratoire sur les nouveaux contrats d'achat d'électricité qui favorise les promoteurs bien capitalisés bénéficiant du soutien d'institutions de financement du développement.

Principaux enseignements du rapport

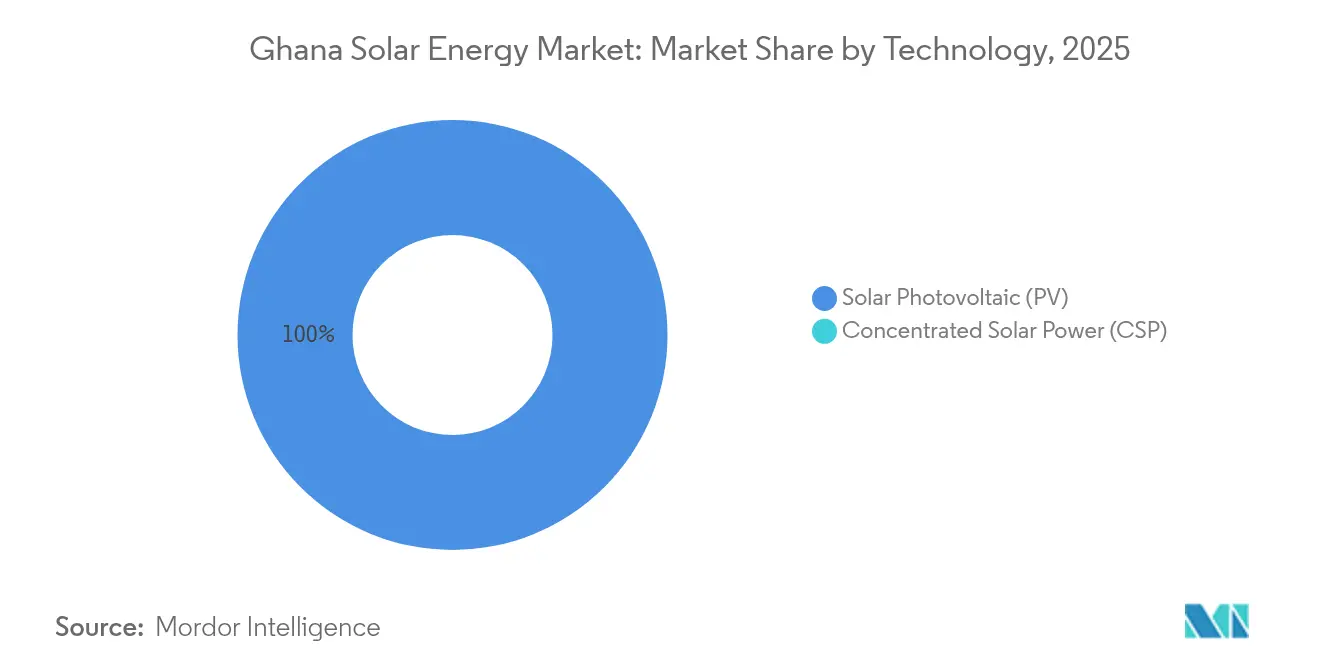

- Par technologie, le photovoltaïque solaire détenait 100,00 % de la part de marché de l'énergie solaire au Ghana en 2025, et le segment devrait maintenir un TCAC de 37,42 % jusqu'en 2031.

- Par type de réseau, les installations connectées au réseau représentaient 72,10 % de la part de marché de l'énergie solaire au Ghana en 2025, tandis que les systèmes hors réseau sont prêts à croître à un TCAC de 39,85 % jusqu'en 2031.

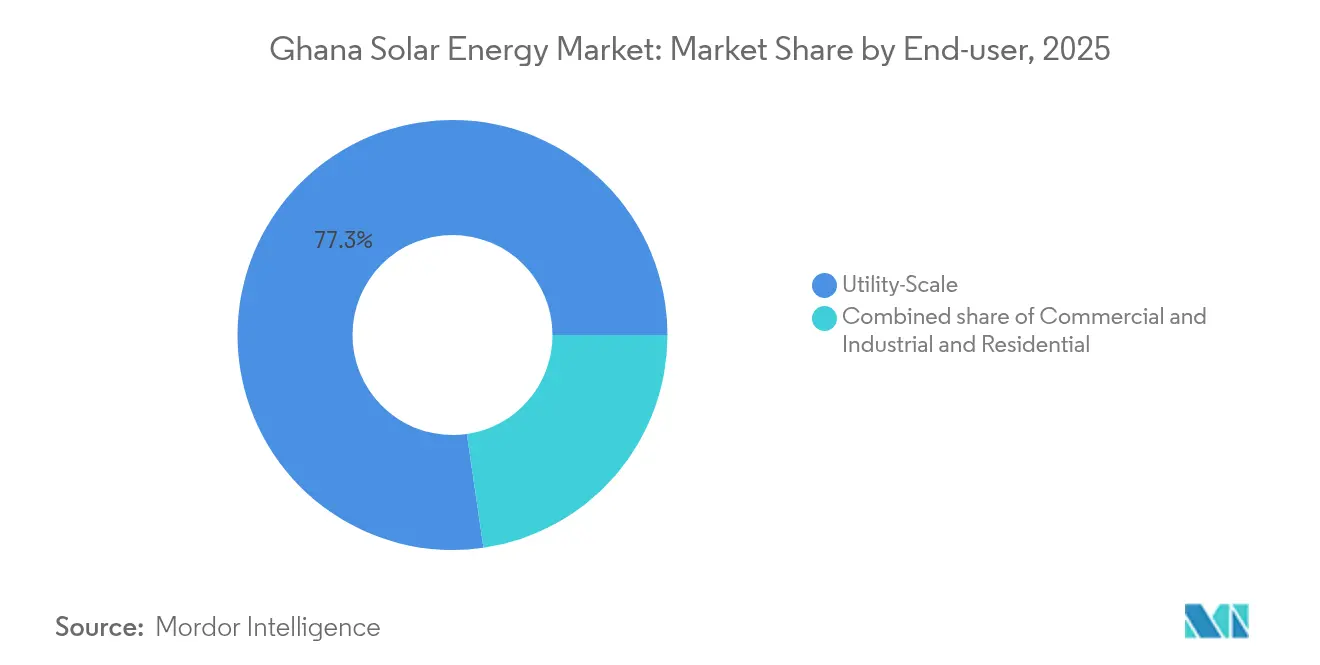

- Par utilisateur final, les centrales à grande échelle utilitaire représentaient 77,30 % de la taille du marché de l'énergie solaire au Ghana en 2025, tandis que les installations commerciales et industrielles progressent à un TCAC de 39,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Ghana

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des prix des modules PV et exonérations fiscales | +12.50% | National, avec concentration dans les régions du Grand Accra, de l'Ashanti et du Nord | Court terme (≤ 2 ans) |

| Financement concessionnel de la Banque Mondiale et de l'IFC | +10.80% | National, en priorité pour les projets à grande échelle utilitaire dans le Bono Est et l'Ouest Supérieur | Moyen terme (2-4 ans) |

| Électrification rurale par mini-réseaux et systèmes solaires domestiques | +8.20% | Communautés du Nord, de l'Est Supérieur, de l'Ouest Supérieur et du lac Volta | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des modules PV et exonérations fiscales

Les prix des modules à la sortie d'usine au niveau mondial ont chuté à 0,10-0,12 USD par watt en 2024, soit une baisse de 60 % par rapport à 2022 en raison de la surproduction chinoise qui a frappé les canaux d'exportation. La loi ghanéenne sur les exonérations de 2022 (Loi 1083) maintient les droits d'importation à 0 %-5 %, réduisant les coûts des systèmes à l'arrivée de 15 % à 20 % par rapport aux niveaux d'avant 2022.(2)Ghana Revenue Authority, "Exemptions Act 2022", gra.gov.ghLa baisse des dépenses d'investissement a réduit les délais de remboursement des installations de toiture C&I à Tema et Kumasi de sept à moins de cinq ans. Plus de 100 normes PV alignées sur les standards IEC, adoptées par l'Autorité ghanéenne de normalisation en 2024, ont raccourci les cycles de diligence raisonnable des prêteurs, améliorant ainsi la bancabilité des projets. L'avantage est partiellement compensé par une baisse de 14 % du cedi depuis le début de l'année, qui gonfle les coûts des équipements en monnaie locale et souligne l'importance des stratégies de couverture et de contenu local.

Financement concessionnel de la Banque Mondiale et de l'IFC

Les institutions de financement du développement ont engagé plus de 400 millions USD pour des projets solaires ghanéens entre 2024 et début 2025, dont une facilité de 130 millions USD de l'IFC pour le parc solaire Dawa de 200 MW et un prêt de 250 millions USD de la Banque Mondiale pour l'efficacité du secteur énergétique qui regroupe des mises à niveau du réseau de transport. Les taux d'intérêt sont inférieurs de 300 à 500 points de base aux références nationales de 28 % à 32 %, augmentant les taux de rendement internes pour les projets à grande échelle utilitaire. Le Programme de développement des énergies renouvelables de la Banque Africaine de Développement (BAfD), doté de 85 millions USD, garantit 35 mini-réseaux et 12 000 systèmes à comptage net, tandis que la ligne SUNREF Ghana de l'Agence Française de Développement (AFD) achemine des dettes subordonnées via des banques locales pour élargir l'accès des PME. Le Fonds Vert pour le Climat a injecté 16,2 millions USD dans le Programme d'action solaire affirmative d'Ecobank pour 10 MW d'installations distribuées sur des installations publiques.(3)Fonds vert pour le climat, "Affirmative Solar Action Program", greenclimate.fund

Électrification rurale par mini-réseaux et systèmes solaires domestiques

Le plan national 2025 vise 35 mini-réseaux solaires et 381 installations publiques alimentées à l'énergie solaire pour faire passer le taux d'électrification de 89,03 % à 90 %. Les coûts nivelés des mini-réseaux sont tombés à 0,38 USD par kWh, contre des coûts diesel de 0,55 USD par kWh dans les communautés éloignées. Les fournisseurs de systèmes à paiement à l'utilisation tels que PEG Africa utilisent des plateformes de monnaie mobile et des fonctionnalités de coupure à distance pour réduire le risque de défaut et titriser les créances. Le financement de la BAfD couvre 12 000 systèmes autonomes, reflétant une stratégie rurale hybride qui associe l'extension du réseau, les mini-réseaux et les systèmes solaires domestiques pour une efficacité du capital. Les retards persistants dans l'acquisition de terrains et l'absence d'un tarif d'achat reflétant les coûts réels freinent encore la participation du secteur privé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et capacité de transport limitée | -5.30% | National, particulièrement aigu dans les régions du Grand Accra et de l'Ashanti | Moyen terme (2-4 ans) |

| Dépréciation du cedi augmentant les coûts d'importation | -4.10% | National, affectant tous les développeurs de projets | Court terme (≤ 2 ans) |

| Déploiement lent du comptage net | -3.20% | National, concentré dans les zones de distribution urbaines et périurbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et capacité de transport limitée

Les pertes de distribution de l'Électricité Company of Ghana (ECG) s'élevaient à 30 % en 2024, reflétant le vieillissement des actifs, le vol et le sous-dimensionnement des transformateurs. Les contraintes de transport dans les régions de l'Ashanti et du Nord obligent les développeurs à se regrouper près des postes côtiers, augmentant ainsi le risque de délestage lors des périodes de faible demande. Un moratoire de 2024 sur les nouveaux contrats d'achat d'électricité, imposé pour faire face à 1,6 milliard USD de créances, a gelé une grande partie du pipeline à grande échelle utilitaire. Bien que la Banque Mondiale ait alloué 80 millions USD pour la modernisation du réseau, des retards dans les marchés publics pourraient repousser la mise en service à 2027. Les règles de comptage net adoptées en 2023 permettent des exportations jusqu'à 1 MW, mais moins de 500 systèmes avaient été certifiés fin 2024 en raison de la capacité de comptage limitée de l'ECG.

Dépréciation du cedi augmentant les coûts d'importation

Le cedi a perdu 14 % face au dollar américain au cours des 11 premiers mois de 2024, après une baisse de 20,6 % en 2023, faisant passer les taux interbancaires de 11,97 GHS à 13,90 GHS par USD.(4)Banque du Ghana, "Interbank FX Rates", bog.gov.gh Les projets solaires importent jusqu'à 80 % de leur matériel, les exposant à des fluctuations de taux de change qui peuvent éroder 5 % à 10 % des rendements modélisés lorsque les instruments de couverture sont indisponibles ou coûteux. La Facilité de Crédit Étendu du FMI plafonne les emprunts non concessionnels, réduisant les marges budgétaires qui pourraient autrement atténuer le risque de change. Les prêts nationaux à 28 %-32 % ne sont pas économiquement viables pour des actifs solaires à 20 ans, poussant les développeurs vers des dettes libellées en dollars. La dépréciation gonfle également les dépenses d'exploitation et de maintenance pour les pièces de rechange des onduleurs et les composants des suiveurs, soulignant la valeur des partenariats d'assemblage local.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : dominance du photovoltaïque incontestée

Le PV solaire a conservé 100,00 % de la part du marché de l'énergie solaire au Ghana en 2025 et devrait croître à un TCAC de 37,42 % jusqu'en 2031. Les modules en silicium cristallin, principalement les technologies monocristallines PERC et TOPCon, représentaient plus de 85 % des appels d'offres d'approvisionnement, reflétant la priorité accordée par les développeurs à une efficacité plus élevée et à une empreinte foncière réduite. L'énergie solaire concentrée reste absente car l'irradiance directe normale au Ghana est en moyenne de 4,5 à 5,5 kWh/m²/jour, en dessous du seuil de 6,0 nécessaire pour justifier des centrales à tour ou à capteurs cylindro-paraboliques selon WORLDBANK.ORG. Les modules bifaciaux, déployés au parc solaire Dawa, augmentent les rendements de 10 % à 15 % mais présentent une prime de prix de 15 % à 20 %. Les couches minces représentent moins de 5 % des livraisons, confinées aux façades photovoltaïques intégrées au bâtiment où l'esthétique prime sur la production.

Les onduleurs montrent une répartition entre les unités de chaîne pour les toitures C&I et les unités centrales pour les parcs à grande échelle utilitaire. Les onduleurs hybrides avec systèmes de gestion des batteries gagnent du terrain dans les schémas hors réseau et de mini-réseaux. Les suiveurs à axe unique peuvent ajouter 15 % à 20 % d'énergie mais coûtent 25 % à 30 % de plus que les supports à inclinaison fixe, limitant leur adoption aux grands projets. L'Instrument Législatif 2449 fixe des efficacités minimales des modules à 16 % pour les panneaux monocristallins et à 15 % pour les panneaux polycristallins, filtrant les importations sous-standard et alignant les installations locales sur les critères de qualité de niveau mondial.

Par type de réseau : l'accélération hors réseau surpasse la base connectée au réseau

Les installations connectées au réseau contrôlaient 72,10 % de la part du marché de l'énergie solaire au Ghana en 2025, portées par les contrats d'achat d'électricité avec l'ECG et les installations C&I captives qui exportent les surplus dans le cadre des directives de comptage net. La capacité hors réseau, cependant, croît à un TCAC de 39,85 % grâce aux mini-réseaux autour du lac Volta et aux systèmes solaires domestiques à paiement à l'utilisation dans la ceinture Nord. Les 35 mini-réseaux financés par la BAfD fournissent de l'électricité 24 heures sur 24 à 0,38 USD par kWh, réduisant les coûts du diesel de près de moitié. Les fournisseurs de systèmes à paiement à l'utilisation indexent les remboursements journaliers sur des micro-transactions de monnaie mobile qui s'alignent sur les flux de revenus ruraux et réduisent le risque de recouvrement.

L'expansion du réseau connecté est entravée par les pertes de l'ECG et le gel des contrats d'achat d'électricité. Les exportations avec comptage net restent limitées car l'ECG ne dispose pas de compteurs bidirectionnels ni de facturation automatisée. Les développeurs hors réseau font face à une incertitude dans la fixation des tarifs, mais les mini-réseaux hybrides qui combinent solaire, batteries et diesel offrent un profil équilibré coût-fiabilité. L'objectif 2025 de 35 nouveaux mini-réseaux et de 381 installations publiques équipées de panneaux solaires marque un tournant politique vers l'électrification décentralisée, sous réserve d'un permis environnemental plus rapide et d'approbations de baux fonciers.

Par utilisateur final : l'essor commercial et industriel remodèle la demande

Les centrales à grande échelle utilitaire détenaient 77,30 % de la capacité installée en 2025, ancrées par le projet hybride de 45 MW de la Bui Power Authority et le parc solaire Dawa de 200 MW. Pourtant, les systèmes C&I se développent à un TCAC de 39,24 % alors que les mines, les tours de télécommunication et les transformateurs alimentaires installent des installations derrière le compteur pour contrer l'inflation tarifaire et les baisses de tension. AngloGold Ashanti et Newmont prévoient une pénétration de 20 % des énergies renouvelables dans les mines ghanéennes d'ici 2027, tandis que MTN et Vodafone équipent 3 000 tours cellulaires de systèmes solaires-batterie hybrides. Le modèle Solaire-en-tant-que-Service de Daystar Power Ghana a signé 27 MW de contrats C&I, prouvant que la propriété par un tiers peut débloquer la demande là où des contraintes de bilan existent.

L'adoption résidentielle reste inférieure à 5 % de la capacité, freinée par des coûts initiaux élevés et un déploiement lent du comptage net. Les contrats d'achat d'électricité à grande échelle utilitaire offrent 0,04 à 0,06 USD par kWh mais comportent un risque lié à l'acheteur en raison de l'arriéré de créances de l'ECG. Les délais de remboursement C&I de quatre à six ans sont acceptables car ils éliminent le carburant diesel à 0,30 USD par kWh. La plus grande installation de toiture d'Afrique, un système de 10 MW sur un entrepôt logistique de Tema, illustre comment les grandes toitures peuvent contourner la rareté des terrains. La croissance résidentielle devrait prendre de l'élan après 2027, une fois que les produits de financement à la consommation arriveront à maturité.

Analyse géographique

Le Grand Accra, l'Ashanti et le Bono Est accueillent environ deux tiers des mégawatts solaires du Ghana car ils combinent une irradiance supérieure à 5 kWh/m²/jour avec la proximité des centres de charge et des postes électriques. Le Grand Accra est en tête du marché de l'énergie solaire au Ghana avec le parc solaire Dawa de 200 MW et les toitures C&I dans la zone industrielle de Tema, où les tarifs proches de 1,20 GHS par kWh (0,09 USD) rendent le solaire compétitif en termes de coûts. Le Bono Est émerge comme un pôle de solaire flottant sur le réservoir de Bui de 400 km², où la Bui Power Authority prévoit de passer de 5 MW à 65 MW d'ici 2027. Les régions du Nord, de l'Est Supérieur et de l'Ouest Supérieur, où l'accès au réseau est en retard à 60 %-70 %, sont réservées aux mini-réseaux dans le cadre du plan d'électrification rurale 2025.

Les îles du lac Volta bénéficient de systèmes hybrides financés par la BAfD qui remplacent les groupes électrogènes coûtant 0,55 USD par kWh. Les régions côtières jouissent d'une forte irradiance et d'un réseau de transport existant, mais sont confrontées à des contraintes foncières, orientant les développeurs vers les toitures et les abris de voitures solaires. Les clusters miniers et de fabrication légère de l'Ashanti alimentent la demande C&I qui compense les pannes de l'ECG. La participation au Pool d'Énergie de l'Afrique de l'Ouest est actuellement limitée aux exportations hydrauliques et thermiques, bien que de futures mises à niveau des interconnecteurs pourraient faciliter les échanges d'énergie renouvelable. L'accès universel nécessitera 500 MW supplémentaires de solaire distribué d'ici 2030, concentrés dans la ceinture Nord. Le Plan Directeur des Énergies Renouvelables alloue 447,5 MW à la grande échelle utilitaire, 200 MW à la production distribuée et 20 MW aux systèmes autonomes dans l'ensemble des 16 régions, favorisant le solaire là où il peut remplacer le diesel ou différer une coûteuse extension du réseau.

Paysage concurrentiel

Le marché de l'énergie solaire au Ghana est modérément fragmenté ; aucune entreprise ne contrôle plus de 15 % de la capacité installée. La Bui Power Authority, appartenant à l'État, dirige les constructions à grande échelle utilitaire en s'appuyant sur des garanties souveraines et des financements concessionnels, ayant mis en service 45 MW en 2024 et planifiant 65 MW de PV flottant d'ici 2027. Les fournisseurs de modules de premier rang Trina Solar, JinkoSolar et REC Solar captent 80 % à 85 % des appels d'offres en satisfaisant aux règles d'efficacité et de sécurité de l'Instrument Législatif 2449. Les spécialistes locaux en ingénierie-approvisionnement-construction tels que Meinergy Ghana et SunPower Innovations Ghana s'associent à des fabricants d'équipements d'origine internationaux pour se conformer aux quotas croissants de contenu local.

Les espaces de croissance inexploités incluent : les contrats d'achat d'électricité C&I pour les mines et les entreprises de télécommunications cherchant des couvertures tarifaires, les systèmes solaires domestiques à paiement à l'utilisation dans les districts du nord, et les mini-réseaux hybrides sur les îles du lac Volta. Le modèle sans dépenses d'investissement de Daystar Power Ghana démontre la viabilité de la propriété par des tiers pour les PME, tandis que PEG Africa exploite l'intégration de la monnaie mobile pour développer des portefeuilles à paiement à l'utilisation. La différenciation technologique autour des modules bifaciaux, des suiveurs et des onduleurs hybrides reste limitée en capital car le marché manque d'incitations basées sur la performance qui récompenseraient des rendements plus élevés.

Leaders du secteur de l'énergie solaire au Ghana

Trina Solar Ltd

JinkoSolar Holdings Co. Ltd

SunPower Innovations

Translight Solar

Redavia Solar Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : La Bui Power Authority a inauguré une centrale solaire hybride de 45 MW à la station de production de Bui, comprenant le plus grand parc flottant opérationnel d'Afrique.

- Octobre 2024 : La Bui Power Authority a mis en service les premiers 30 MW du projet Yendi de 50 MW, soutenu par une dette concessionnelle de la BAfD.

- Juillet 2024 : L'IFC a approuvé un prêt de 130 millions USD à LMI Holdings pour le parc solaire Dawa de 200 MW. Le soutien de l'IFC comprend des prêts directs et des financements mixtes, aidant LMI à construire la plus grande centrale solaire privée d'Afrique de l'Ouest pour alimenter l'industrie, avec des phases ciblant l'achèvement en 2026/2027, visant une énergie propre industrielle à grande échelle.

- Juin 2024 : Dans un mouvement significatif pour le paysage des énergies renouvelables en Afrique de l'Ouest, la Bui Power Authority (BPA) du Ghana a activé un réseau photovoltaïque flottant (FSPV) pionnier de 5 MW sur le réservoir de Bui. Ce projet innovant, parfaitement intégré à l'énergie hydraulique, améliore l'efficacité grâce au refroidissement par l'eau, préserve les terres et sert de banc d'essai pour une initiative plus ambitieuse de 250 MW, soulignant l'engagement du Ghana en faveur du développement des énergies renouvelables.

Périmètre du rapport sur le marché de l'énergie solaire au Ghana

L'énergie solaire désigne l'utilisation de l'énergie du soleil pour produire de l'électricité, soit directement sous forme d'énergie thermique (chaleur), soit indirectement via des cellules photovoltaïques dans des panneaux solaires et du verre photovoltaïque transparent.

Le marché de l'énergie solaire au Ghana est segmenté par technologie, type de réseau, utilisateur final et type de composant. Par technologie, le marché est segmenté en photovoltaïque solaire (PV) et en énergie solaire concentrée (CSP). Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en grande échelle utilitaire, commercial et industriel, et résidentiel. Par composant, le marché est segmenté en modules solaires, onduleurs, systèmes de montage et de suivi, équilibre du système et composants électriques, stockage d'énergie et intégration hybride.

Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie solaire au Ghana. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base de la capacité installée.

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) |

| Connecté au réseau |

| Hors réseau |

| Grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et composants électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | Grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et composants électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles répond le rapport

Quelle était la capacité solaire installée au Ghana fin 2026 ?

La taille du marché de l'énergie solaire au Ghana a atteint 300 MW en 2026.

À quelle vitesse la capacité solaire du Ghana devrait-elle croître entre 2026 et 2031 ?

La capacité totale devrait se développer à un TCAC de 37,42 %, atteignant 1 480 MW d'ici 2031.

Quel segment solaire connaît la croissance la plus rapide par utilisateur final ?

Les systèmes commerciaux et industriels sont en tête de la croissance avec un TCAC de 39,24 %, alors que les mines, les tours de télécommunication et les usines adoptent des installations derrière le compteur.

Quelle part de la capacité solaire ghanéenne en 2025 provenait de projets connectés au réseau ?

Les centrales connectées au réseau représentaient 72,10 % de la capacité installée en 2025.

Pourquoi les mini-réseaux sont-ils attrayants pour le Ghana rural ?

Les mini-réseaux solaires hybrides fournissent de l'électricité à 0,38 USD par kWh, battant les groupes électrogènes diesel jusqu'à 50 %, tout en soutenant le plan gouvernemental de combler le déficit d'accès en milieu rural.

Quelle politique offre le plus grand allègement des coûts pour les importations solaires ?

La loi sur les exonérations de 2022 dispense des droits de douane et de la TVA sur les équipements PV, réduisant les coûts à l'arrivée de 15 % à 20 %.

Dernière mise à jour de la page le: