Taille et part du marché de la sécurité physique des centres de données aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

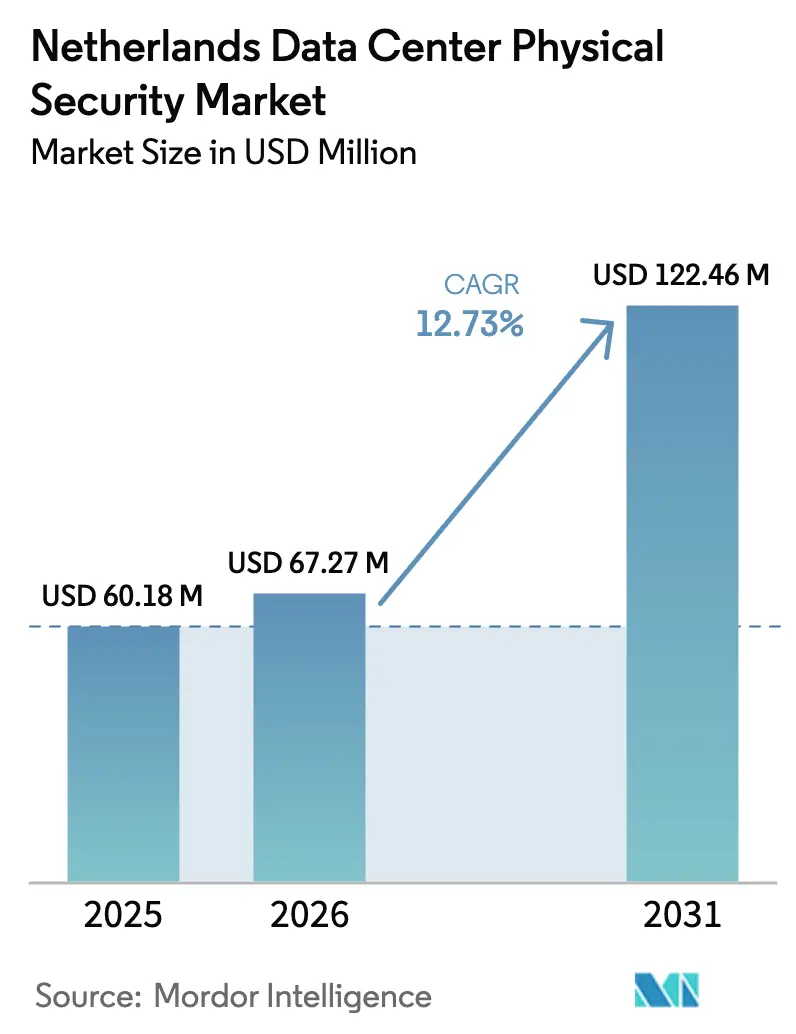

| Taille du marché de l'année de base (2025) | 60.18 Millions de dollars américains |

| Taille du Marché (2026) | 67.27 Millions de dollars américains |

| Taille du Marché (2031) | 122.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité physique des centres de données aux Pays-Bas par Mordor Intelligence

La taille du marché de la sécurité physique des centres de données aux Pays-Bas devrait passer de 60,18 millions USD en 2025 à 67,27 millions USD en 2026, pour atteindre 122,46 millions USD d'ici 2031, avec un TCAC de 12,73 % sur la période 2026-2031. La croissance est portée par les constructions hyperscale, l'application de la directive NIS2 et la complexité croissante des attaques cyber-physiques combinées. Les opérateurs intègrent désormais l'analytique vidéo par intelligence artificielle, la biométrie multifactorielle et la détection d'intrusion par fibre optique dans les packages de construction de base, élevant la sécurité physique au rang de priorité d'investissement stratégique au niveau du conseil d'administration. La fiscalité énergétique et la complexité de l'intégration des systèmes freinent les budgets à court terme, mais le statut de plaque tournante du pays, la densité de ses routes de câbles sous-marins et la prévisibilité de sa réglementation maintiennent des perspectives à long terme solides. Des investissements dépassant 3 milliards USD depuis 2024 confirment la confiance durable dans la connectivité néerlandaise et la gouvernance fondée sur des règles.

Principaux enseignements du rapport

- Par type de centre de données, les installations de colocation détenaient 58,43 % de la part de marché de la sécurité physique des centres de données aux Pays-Bas en 2025, tandis que les hyperscalers devraient afficher un TCAC de 13,85 % jusqu'en 2031.

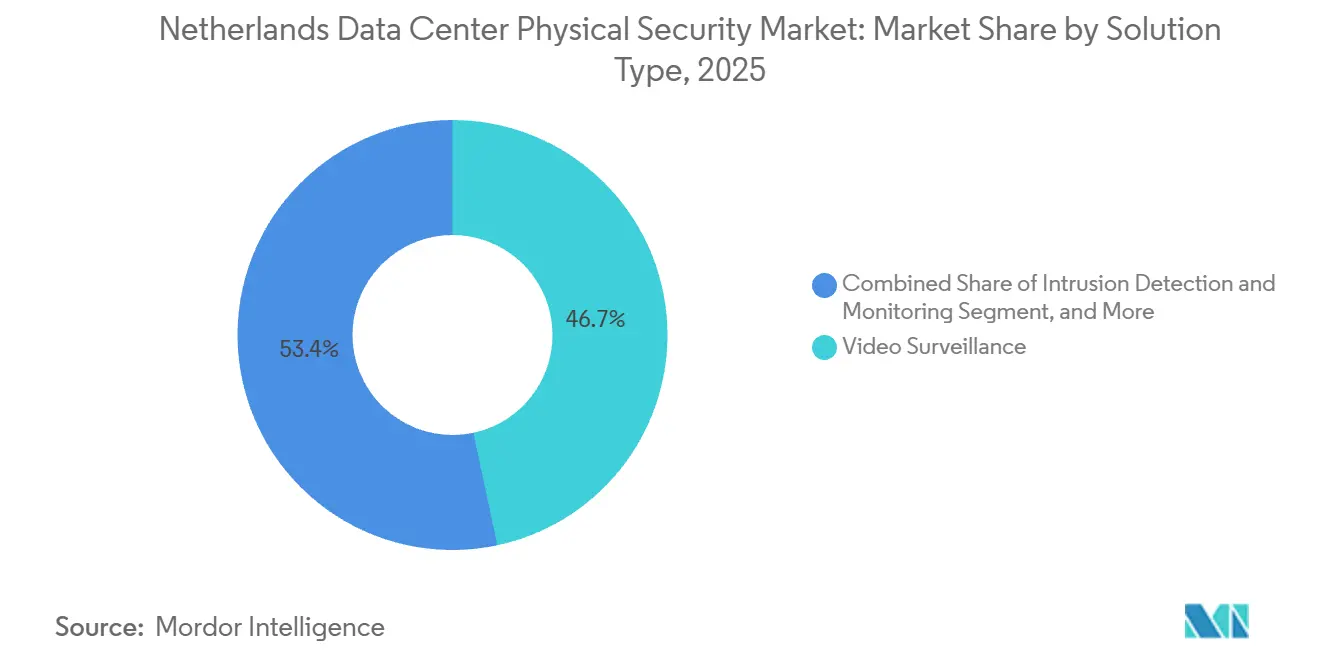

- Par type de solution, la vidéosurveillance était en tête avec 46,65 % en 2025, mais la détection et la surveillance des intrusions devrait progresser à un TCAC de 13,63 % jusqu'en 2031.

- Par type de service, le conseil représentait 39,34 % du marché de la sécurité physique des centres de données aux Pays-Bas en 2025 ; les services d'intégration et de déploiement devraient croître à un TCAC de 13,45 % durant la période de prévision.

- Par niveau, les installations de niveau 3 représentaient 44,12 % des dépenses de 2025, tandis que les sites de niveau 4 affichaient les perspectives de TCAC les plus rapides à 13,73 %.

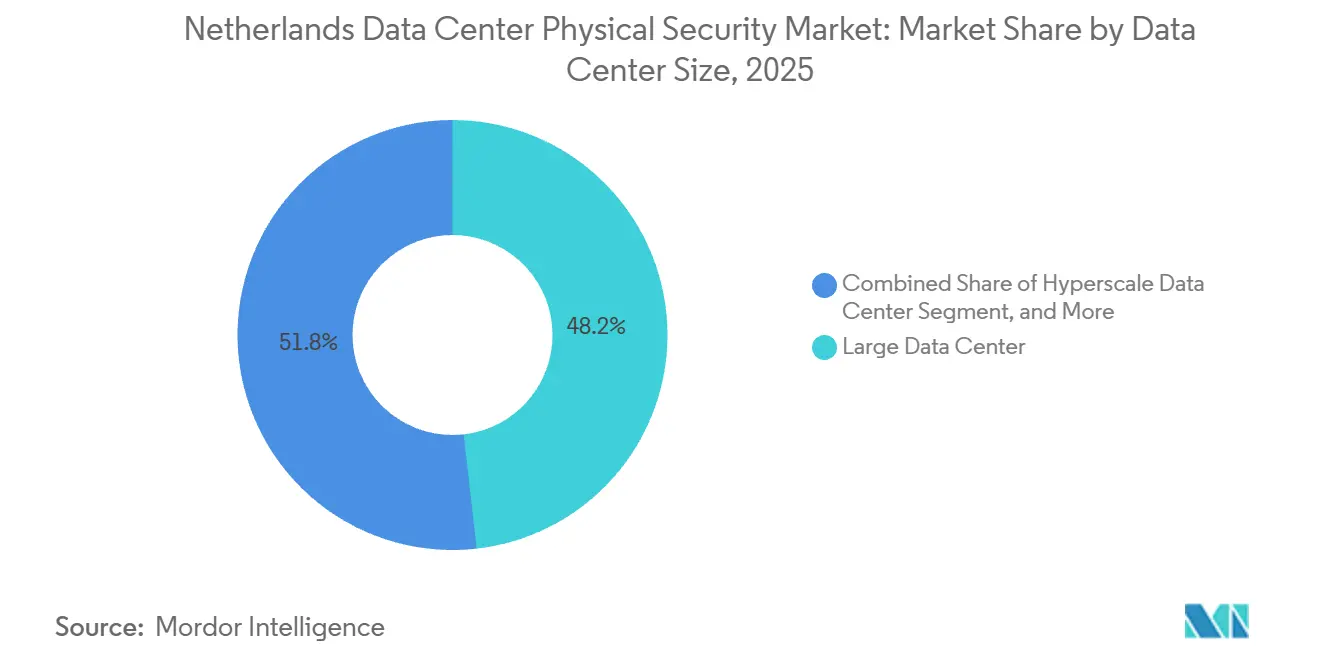

- Par taille de centre de données, les grandes installations représentaient 48,21 % des revenus de 2025, mais les campus hyperscale devraient se développer à un TCAC de 13,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la sécurité physique des centres de données aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des investissements dans les centres de données hyperscale et de colocation | +3.2% | National aux Pays-Bas, concentré dans la zone métropolitaine d'Amsterdam et à Lelystad | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour la protection des données personnelles et des infrastructures critiques | +2.8% | National aux Pays-Bas, aligné sur l'application de la directive NIS2 à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Sophistication croissante des menaces cyber-physiques | +2.1% | Mondial, avec un risque élevé dans les couloirs de centres de données à haute densité, y compris aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Adoption croissante de l'analytique vidéo basée sur l'intelligence artificielle pour la sécurité périmétrique | +1.9% | National aux Pays-Bas, adoption précoce dans les installations de niveau 3 et niveau 4 | Moyen terme (2 à 4 ans) |

| Émergence de micro-centres de données dans des emplacements périphériques soutenant les réseaux 5G | +1.4% | National aux Pays-Bas, centres urbains et zones industrielles | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance pour la conformité certifiée en matière de sécurité physique | +1.3% | National aux Pays-Bas, influencé par les pratiques du marché européen de l'assurance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des investissements hyperscale et de colocation

Des engagements de capitaux dépassant 3 milliards EUR (3,2 milliards USD) durant 2024-2026 reconfigurent le marché de la sécurité physique des centres de données aux Pays-Bas, les nouvelles constructions intégrant des écosystèmes de sécurité unifiés dès le premier jour.[1]Equinix, "Equinix annonce un campus de centres de données de 1,5 milliard EUR à Lelystad," equinix.comLe campus de Lelystad d'Equinix (1,5 milliard EUR, soit 1,6 milliard USD) et le projet Westpoort de Pure DC (1 milliard EUR, soit 1,07 milliard USD) intègrent tous deux des systèmes d'antennes distribuées à fibre optique, des caméras à intelligence artificielle et des portails biométriques, réduisant les cycles d'approvisionnement.[2]Pure DC, "Pure DC commence la construction du campus Amsterdam Westpoort d'un milliard EUR," puredc.comLa construction de Google à Groningen (600 millions EUR, soit 640 millions USD) ancre davantage l'optimisme hyperscale. Les effets de cluster autour d'Amsterdam permettent des bassins de main-d'œuvre partagés et rationalisent la logistique, réduisant le coût par capteur même si les dépenses absolues augmentent. Des cadres fournisseurs de cinq à sept ans verrouillent une demande récurrente pour les solutions de surveillance, de contrôle d'accès et de périmètre.

Mandats réglementaires pour la protection des données personnelles et des infrastructures critiques

La directive NIS2 classe les centres de données comme entités essentielles, fixant des délais d'alerte précoce de 24 heures et de rapport d'incident de 72 heures, assortis d'amendes pouvant atteindre 10 millions EUR ou 2 % du chiffre d'affaires mondial.[3]Agence de l'Union européenne pour la cybersécurité, "Directive NIS2," enisa.europa.eu Malgré des retards de transposition jusqu'en 2025, les opérateurs néerlandais ont pré-investi dans des centres opérationnels de sécurité centralisés qui diffusent en temps réel les journaux de badges, les flux de caméras et la télémétrie d'alimentation. Les certifications ISO 27001 et IEC 62443 fonctionnent désormais comme preuves de diligence de facto, réduisant la responsabilité et débloquant des incitations à l'assurance. La réglementation se traduit donc directement par des dépenses supplémentaires au sein du marché de la sécurité physique des centres de données aux Pays-Bas.

Sophistication croissante des menaces cyber-physiques

Les attaquants exploitent de plus en plus les caméras, les contrôleurs de portes et les passerelles de systèmes de gestion de bâtiment hérités pour pivoter vers les réseaux informatiques, faisant des protections physiques un élément central de la posture cybernétique. Les constructions de niveau 4 utilisent le radar, l'imagerie thermique et la vision par intelligence artificielle pour détecter en quelques secondes les escalades de clôtures, les tunnelisations ou les survols de drones. L'inférence en périphérie réduit la latence et la bande passante, tandis que les politiques de confiance zéro exigent la biométrie pour chaque entrée, réduisant les fenêtres de risque interne. Parce que les menaces combinées compromettent les accords de niveau de service de disponibilité, les dépenses en outils périmètriques de nouvelle génération augmentent aussi bien sur les sites de colocation que sur les sites hyperscale.

Adoption croissante de l'analytique vidéo basée sur l'intelligence artificielle pour la sécurité périmétrique

Les moteurs d'apprentissage automatique transforment les caméras en sentinelles proactives qui signalent en temps réel les comportements atypiques, les violations de zones restreintes ou le talonnage. Les puces périphériques effectuent l'inférence localement, maintenant les détections lors des coupures réseau et répondant au mandat de notification rapide de la directive NIS2. Les plateformes unifiées de gestion vidéo superposent les trajectoires de menaces sur les plans des installations et automatisent l'envoi des agents de sécurité. Les assureurs commencent à intégrer l'analytique par intelligence artificielle dans leurs modèles de risque, offrant des réductions de primes qui accélèrent l'adoption.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les infrastructures avancées de sécurité physique | -1.8% | National aux Pays-Bas, particulièrement aigu pour les projets de rénovation | Court terme (≤ 2 ans) |

| Défis d'intégration complexes avec les systèmes de gestion de bâtiment et de gestion de l'infrastructure des centres de données hérités | -1.5% | National aux Pays-Bas, concentré dans les installations construites avant 2020 | Moyen terme (2 à 4 ans) |

| Hausse de la fiscalité énergétique impactant l'allocation budgétaire pour les mises à niveau de sécurité | -1.1% | National aux Pays-Bas, motivé par la politique énergétique nationale | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée en ingénierie de la sécurité physique | -0.9% | National aux Pays-Bas, reflétant les contraintes de talents à l'échelle européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les infrastructures avancées de sécurité physique

Un déploiement complet combinant caméras à intelligence artificielle, portails biométriques et systèmes d'antennes distribuées à fibre optique peut dépasser 2 millions USD pour une salle de 10 MW, la maintenance ajoutant 15 à 20 % annuellement. Les projets de rénovation nécessitent des passerelles, une segmentation VLAN et une recertification, ce qui gonfle les budgets. Les hausses de la taxe sur l'énergie réduisent les marges, incitant les opérateurs de taille moyenne à reporter les mises à niveau discrétionnaires. Les abonnements de sécurité en tant que service de Securitas Technology répartissent les coûts mais soulèvent des préoccupations de dépendance. Le coût d'entrée élevé reste donc le frein immédiat à l'accélération du marché de la sécurité physique des centres de données aux Pays-Bas.

Défis d'intégration complexes avec les systèmes de gestion de bâtiment et de gestion de l'infrastructure des centres de données hérités

Les installations antérieures à 2020 s'appuient sur des piles BACnet ou Modbus, dépourvues de points d'ancrage IP pour la sécurité moderne. L'orchestration par intergiciel ajoute de la latence et des points de défaillance, tandis qu'une mise à jour constante est nécessaire pour aligner les mises à jour des systèmes de gestion de l'infrastructure des centres de données avec le micrologiciel de contrôle d'accès. Le matériel certifié IEC 62443 facilite certains obstacles, mais une grande partie de la base installée reste non conforme. La convergence des réseaux de sécurité avec l'informatique élargit les surfaces d'attaque, exigeant une segmentation et une inspection approfondie des paquets. Le manque de talents en convergence des technologies opérationnelles et informatiques allonge les cycles de projet et augmente les coûts de main-d'œuvre, retardant les dates de mise en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la détection des intrusions gagne en dynamisme

La vidéosurveillance a conservé une part de 46,65 % en 2025, mais la détection et la surveillance des intrusions devrait croître à un TCAC de 13,63 %. La détection acoustique par fibre optique de Senstar détecte les coupures de clôtures ou les creusements et déclenche automatiquement les caméras à panoramique-inclinaison-zoom. Le radar de Gallagher suit les drones et les véhicules, s'intégrant aux systèmes de gestion vidéo pour confirmation. À mesure que les taux de fausses alarmes diminuent, les solutions de détection d'intrusion réduisent l'écart de part avec les caméras, répondant aux besoins d'alerte précoce de la directive NIS2.

Les caméras elles-mêmes évoluent vers le traitement en périphérie, fusionnant les données visibles, thermiques et radar. Milestone XProtect et Genetec Security Center unifient ces flux. Le système de gestion vidéo par abonnement de Verkada offre des déploiements sans dépenses d'investissement, appréciés des opérateurs de colocation de taille moyenne, bien que les préoccupations relatives à la souveraineté des données maintiennent les hyperscalers sur des architectures hybrides. Les identifiants mobiles d'ASSA ABLOY et la biométrie de HID lient l'identité à la vidéo pour des chaînes prêtes pour l'audit.

Par type de service : la complexité d'intégration stimule la demande

En 2025, le conseil détenait une part de 39,34 % alors que les opérateurs adoptaient la directive NIS2, l'IEC 62443 et la cartographie de certification par niveau. L'intégration et le déploiement sont prévus pour un TCAC de 13,45 %, portés par les rénovations nécessitant des ponts API, des reconceptions VLAN et des tests d'accréditation. Les offres groupées de centres opérationnels de sécurité gérés de Securitas Technology répondent aux pénuries de compétences et assurent une conformité 24 heures sur 24, tandis que la formation au triage des alertes par intelligence artificielle et aux exercices de confinement transforme les projets produits en engagements sur le cycle de vie.

Les abonnements aux centres opérationnels de sécurité gérés se développent à mesure que les opérateurs recherchent une couverture 24 heures sur 24 sans équipes internes. Les fournisseurs regroupent l'analytique des journaux, la gestion des correctifs et la rédaction des réponses aux incidents dans les contrats, simplifiant la conformité avec les fenêtres d'alerte et de rapport de la directive NIS2. Les pénuries de main-d'œuvre dans les compétences de convergence des technologies opérationnelles et informatiques stimulent la demande de services gérés, incitant les intégrateurs à développer des académies de formation certifiant les techniciens selon les normes IEC 62443. Schneider Electric impose des ingénieurs doublement certifiés pour l'autorisation de revente, garantissant la qualité du support après déploiement. Les accords de niveau de service unifiés renforcent la part de marché des fournisseurs de cycle de vie complet sur le marché de la sécurité physique des centres de données aux Pays-Bas, dont la croissance régulière est prévue jusqu'en 2031.

Par type de niveau : les installations de niveau 4 exigent une sécurité redondante

Le niveau 3 contrôlait 44,12 % des dépenses de 2025, équilibrant la disponibilité et les dépenses d'investissement, mais le niveau 4 affiche un TCAC de 13,73 % alors que les charges de travail financières et gouvernementales exigent des architectures tolérantes aux pannes. Les audits de certification vérifient la présence de caméras à double alimentation et de bus de contrôle d'accès redondants, entraînant des clusters d'enregistreurs vidéo en réseau en miroir et des contrôleurs à double carte réseau local.

L'EcoStruxure IT certifié IEC 62443 de Schneider Electric corrèle les événements d'entrée avec les anomalies de tension, prouvant à la fois la résilience physique et cybernétique. Les adoptants du niveau 3 pré-câblent de plus en plus les baies pour les futures caméras, reportant les dépenses d'investissement en équipements jusqu'à ce que le taux d'occupation augmente. Ce modèle par phases amortit les chocs des dépenses d'investissement tout en préservant les voies de mise à niveau, soutenant une demande soutenue sur le marché de la sécurité physique des centres de données aux Pays-Bas.

Par taille de centre de données : l'hyperscale stimule l'innovation

Les grandes installations détenaient 48,21 % des revenus en 2025, mais les sites hyperscale enregistreront un TCAC de 13,21 % alors que les géants du cloud poursuivent les règles de données souveraines et l'entraînement à l'intelligence artificielle. Les campus multi-bâtiments sécurisent des accords d'approvisionnement exclusifs pour les caméras, la biométrie et les systèmes d'antennes distribuées, adaptant le micrologiciel aux pipelines DevSecOps internes.

Les boucles de fibre s'étendent sur des kilomètres, alimentant des corrélateurs à intelligence artificielle qui mélangent les données de vibration avec les données météorologiques pour affiner les détections. Les sites de taille moyenne adoptent des réseaux de capteurs modulaires et externalisent les fonctions de centre opérationnel de sécurité, tandis que les pods périphériques déploient des appareils compacts regroupant la vidéo, le contrôle d'accès et la surveillance environnementale, ne transmettant que les métadonnées aux tableaux de bord cloud. Ce spectre de demande soutient des gammes de produits diversifiées.

Par type de centre de données : la colocation en tête, les hyperscalers accélèrent

La colocation a conservé une part de 58,43 % en 2025, servant les entreprises qui externalisent la conformité à la directive NIS2 auprès des propriétaires. Les systèmes d'accès multi-locataires attribuent des badges par cage tout en accordant une supervision centrale. Les hyperscalers, quant à eux, afficheront un TCAC de 13,85 %, intégrant des plateformes d'identité propriétaires et des biométriques personnalisées dans des campus dédiés. Les entreprises et les opérateurs périphériques nécessitent des appareils à API ouverte qui s'associent aux piles SIEM et IAM d'entreprise, comme l'illustrent les caméras Cisco Meraki s'intégrant via SAML.

Les salles de colocation de taille moyenne adoptent des plateformes vidéo par abonnement pour des dépenses d'exploitation flexibles, la solution groupée de Verkada réduisant les coûts d'investissement de la première année jusqu'à 40 %. Les assureurs exigent désormais que les campus multi-locataires séparent le trafic des visiteurs et maintiennent une surveillance par centre opérationnel de sécurité 24 heures sur 24 pour des réductions d'atténuation des pertes. Les opérateurs périphériques utilisent des appareils compacts combinant vidéo, contrôle d'accès et capteurs environnementaux, transmettant les métadonnées d'alerte via LTE vers des tableaux de bord centralisés. Cela réduit les visites de maintenance, soutient les mandats de suivi carbone et stimule le marché de la sécurité physique des centres de données aux Pays-Bas d'ici 2031. Les fournisseurs proposant un micrologiciel standardisé sur les plateformes de colocation, hyperscale et périphériques sont bien positionnés pour des déploiements pluriannuels et des audits de conformité uniformes.

Analyse géographique

Amsterdam, Lelystad et Groningue ancrent le marché de la sécurité physique des centres de données aux Pays-Bas, accueillant environ 200 installations actives. Environ 45 installations ont chacune dépassé une consommation électrique de 10 GWh en 2024, contribuant à 4,6 % de la consommation nationale d'électricité. La concentration des capacités permet des achats groupés de capteurs et des cycles d'innovation rapides, mais accroît l'attractivité des cibles, imposant une sécurité multicouche. Les projets de nouvelles constructions d'une valeur de plus de 3 milliards EUR depuis 2024, notamment Equinix Lelystad et Pure DC Westpoort, ont verrouillé des cadres matériels pluriannuels qui cimentent les empreintes des fournisseurs.

Les retards réglementaires après le délai manqué de la directive NIS2 en octobre 2024 ont poussé les opérateurs à surinvestir dans les équipements de centre opérationnel de sécurité pour anticiper les pénalités. Les surtaxes sur l'énergie ont augmenté les coûts d'électricité des centres de données de 6 % en 2025, comprimant les marges et incitant à des mises à niveau de sécurité par phases. L'Association néerlandaise des centres de données a plaidé pour des crédits fiscaux sur le matériel d'inférence par intelligence artificielle économe en énergie, arguant que des caméras plus intelligentes réduisent la charge des serveurs et la demande de climatisation. Les assureurs proposant des primes basées sur le risque accordent désormais des réductions pour les certifications ISO 27001 ou IEC 62443, orientant les capitaux vers des mises à niveau certifiées.

Les nœuds d'informatique en périphérie le long des corridors 5G introduisent un risque dispersé, avec des micro-sites dans des parcs industriels et sur des toits. Les déploiements d'EdgeInfra à Amsterdam présentent des pods IP65 de 8 kW utilisant des caméras infrarouges passives, des capteurs de porte piézoélectriques et des liaisons de secours LTE vers des centres opérationnels de sécurité distants. Les opérations sans personnel nécessitent des appareils de sécurité auto-réparateurs qui se recalibrent de manière autonome et enregistrent les événements de falsification, élargissant le marché de la sécurité physique des centres de données aux Pays-Bas vers des empreintes non traditionnelles.

Paysage concurrentiel

Axis Communications, Bosch et Hikvision dominent les livraisons de caméras à intelligence artificielle, contrôlant collectivement une part significative du marché de la sécurité physique des centres de données aux Pays-Bas. Schneider Electric et Honeywell interviennent dans la convergence, corrélant la télémétrie d'intrusion avec les anomalies d'alimentation et de climatisation via des suites de gestion de l'infrastructure des centres de données certifiées IEC 62443. Senstar et Gallagher se spécialisent dans les périmètres haute sécurité, offrant des systèmes d'antennes distribuées à fibre et des réseaux radar à double bande aux clients de niveau 4.

Nedap tire parti de sa présence locale pour des déploiements de lecteurs de badges personnalisés alignés sur les clauses de vérification des sous-traitants de la directive NIS2. Le challenger natif du cloud Verkada contourne les intégrateurs en regroupant caméra, stockage et système de gestion vidéo dans des abonnements qui séduisent les opérateurs de taille moyenne contraints en dépenses d'investissement. Les partenaires de services gérés tels que Securitas Technology comblent les lacunes de talents en fournissant une surveillance 24 heures sur 24 et une documentation des incidents conforme à la directive NIS2.

Les fournisseurs disposant de pipelines DevSecOps alignés sur les normes ISO gagnent un avantage dans les appels d'offres mettant l'accent sur la confiance dans la chaîne d'approvisionnement. Les plateformes vidéo cloud hybrides de Milestone et Genetec, stockant les séquences sensibles sur site tout en transmettant l'analytique vers le cloud, trouvent des points d'adoption optimaux parmi les hyperscalers. De plus, l'accent croissant mis sur les réglementations relatives à la confidentialité des données stimule la demande de solutions de stockage vidéo sécurisées et conformes.

Leaders du secteur de la sécurité physique des centres de données aux Pays-Bas

Axis Communications AB

ABB Ltd.

Securitas Technology

Bosch Sicherheitssysteme GmbH

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Pure DC a commencé la construction de son campus hyperscale Amsterdam Westpoort d'un milliard EUR (1,07 milliard USD) avec des caméras à intelligence artificielle, la biométrie et des systèmes d'antennes distribuées à fibre optique en phase 1.

- Décembre 2025 : Equinix a dévoilé un campus de six bâtiments d'une valeur de 1,5 milliard EUR (1,6 milliard USD) à Lelystad, spécifiant des piles unifiées de système de gestion vidéo, de contrôle d'accès et de détection d'intrusion pour les normes de niveau III.

- Décembre 2025 : Digital Realty a lancé AMS11, une salle d'Amsterdam de 27 MW fonctionnant avec Schneider Electric EcoStruxure IT pour l'analytique intégrée physique-alimentation.

- Novembre 2025 : EdgeInfra a annoncé des pods de micro-centres de données à Amsterdam utilisant des appareils de sécurité compacts et auto-réparateurs pour les sites sans personnel.

Périmètre du rapport sur le marché de la sécurité physique des centres de données aux Pays-Bas

Le marché de la sécurité physique des centres de données désigne le secteur axé sur la fourniture de produits et de services pour protéger l'infrastructure physique et les actifs des centres de données. Cela comprend des mesures visant à protéger les centres de données contre l'accès non autorisé aux locaux, le vol de matériel, le vandalisme, le sabotage, les actes terroristes et autres menaces physiques. Les composants clés de la sécurité physique des centres de données peuvent inclure la vidéosurveillance et la surveillance, les systèmes de contrôle d'accès, les barrières physiques, l'authentification biométrique et les contrôles environnementaux conçus pour assurer la sécurité et l'intégrité de l'environnement du centre de données.

Le rapport sur le marché de la sécurité physique des centres de données aux Pays-Bas est segmenté par type de solution (vidéosurveillance, solutions de contrôle d'accès, détection et surveillance des intrusions et autres solutions), type de service (conseil, intégration et déploiement, maintenance et support et services gérés), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, hyperscalers/fournisseurs de services cloud et entreprise et périphérie). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vidéosurveillance |

| Solutions de contrôle d'accès |

| Détection et surveillance des intrusions |

| Autres types de solutions |

| Conseil |

| Intégration et déploiement |

| Maintenance et support |

| Services gérés |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données de colocation |

| Centre de données hyperscale/fournisseurs de services cloud |

| Centre de données d'entreprise et périphérique |

| Par type de solution | Vidéosurveillance |

| Solutions de contrôle d'accès | |

| Détection et surveillance des intrusions | |

| Autres types de solutions | |

| Par type de service | Conseil |

| Intégration et déploiement | |

| Maintenance et support | |

| Services gérés | |

| Par type de niveau | Niveaux 1 et 2 |

| Niveau 3 | |

| Niveau 4 | |

| Par taille de centre de données | Petit centre de données |

| Centre de données moyen | |

| Grand centre de données | |

| Centre de données hyperscale | |

| Par type de centre de données | Centre de données de colocation |

| Centre de données hyperscale/fournisseurs de services cloud | |

| Centre de données d'entreprise et périphérique |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la sécurité physique des centres de données aux Pays-Bas ?

Le marché s'établit à 67,27 millions USD en 2026 et devrait atteindre 122,46 millions USD d'ici 2031.

Comment la directive NIS2 affecte-t-elle les centres de données néerlandais ?

La directive NIS2 classe les centres de données comme entités essentielles, imposant des alertes de 24 heures, des rapports de 72 heures et des amendes potentielles pouvant atteindre 10 millions EUR en cas de non-conformité.

Quelle catégorie de solution se développe le plus rapidement ?

Les systèmes de détection et de surveillance des intrusions devraient croître à un TCAC de 13,63 % jusqu'en 2031.

Pourquoi les projets hyperscale sont-ils essentiels pour la demande future ?

Des installations comme Equinix Lelystad et Pure DC Westpoort intègrent une sécurité de haute spécification dès leur conception, entraînant un TCAC de 13,21 % pour les sites hyperscale.

Comment les taxes sur l'énergie influencent-elles les budgets de sécurité ?

Des prélèvements énergétiques plus élevés réduisent les marges, incitant à des mises à niveau par phases qui donnent la priorité en premier aux contrôles critiques pour la conformité.

Une sécurité certifiée peut-elle réduire les primes d'assurance ?

Oui, les assureurs offrent de plus en plus des réductions lorsque les installations détiennent la certification ISO 27001 ou IEC 62443, incitant à investir dans des mesures de protection certifiées.

Dernière mise à jour de la page le: