Tamanho e Participação do Mercado de Segurança Física de Data Centers dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

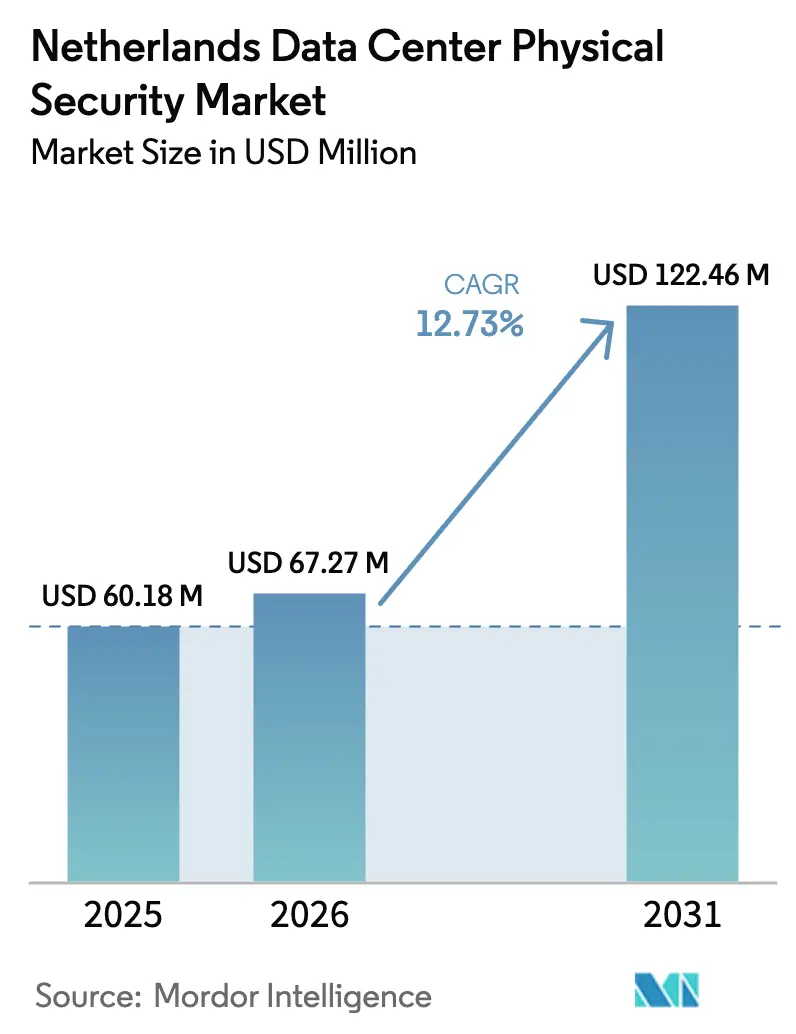

| Tamanho do mercado no ano base (2025) | 60.18 Milhões de dólares |

| Tamanho do Mercado (2026) | 67.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 122.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física de Data Centers dos Países Baixos por Mordor Intelligence

Espera-se que o tamanho do mercado de segurança física de data centers dos Países Baixos aumente de USD 60,18 milhões em 2025 para USD 67,27 milhões em 2026 e atinja USD 122,46 milhões até 2031, crescendo a um CAGR de 12,73% no período 2026-2031. O crescimento é impulsionado pela expansão de instalações de hiperescala, pela aplicação da NIS2 e pela crescente complexidade dos ataques ciberfísicos combinados. Os operadores especificam agora análise de vídeo por inteligência artificial, biometria multifator e deteção de intrusão por fibra ótica nos pacotes de construção base, elevando a segurança física a uma prioridade de capital ao nível do conselho de administração. A tributação energética e a complexidade da integração de sistemas restringem os orçamentos a curto prazo, mas o estatuto de hub do país, as densas rotas de cabos submarinos e a regulamentação previsível mantêm as perspetivas de longo prazo sólidas. Investimentos superiores a USD 3 mil milhões desde 2024 confirmam a confiança sustentada na conectividade e na governação baseada em regras dos Países Baixos.

Principais Conclusões do Relatório

- Por tipo de data center, as instalações de colocalização detinham 58,43% da participação do mercado de segurança física de data centers dos Países Baixos em 2025, enquanto se prevê que as instalações de hiperescala registem um CAGR de 13,85% até 2031.

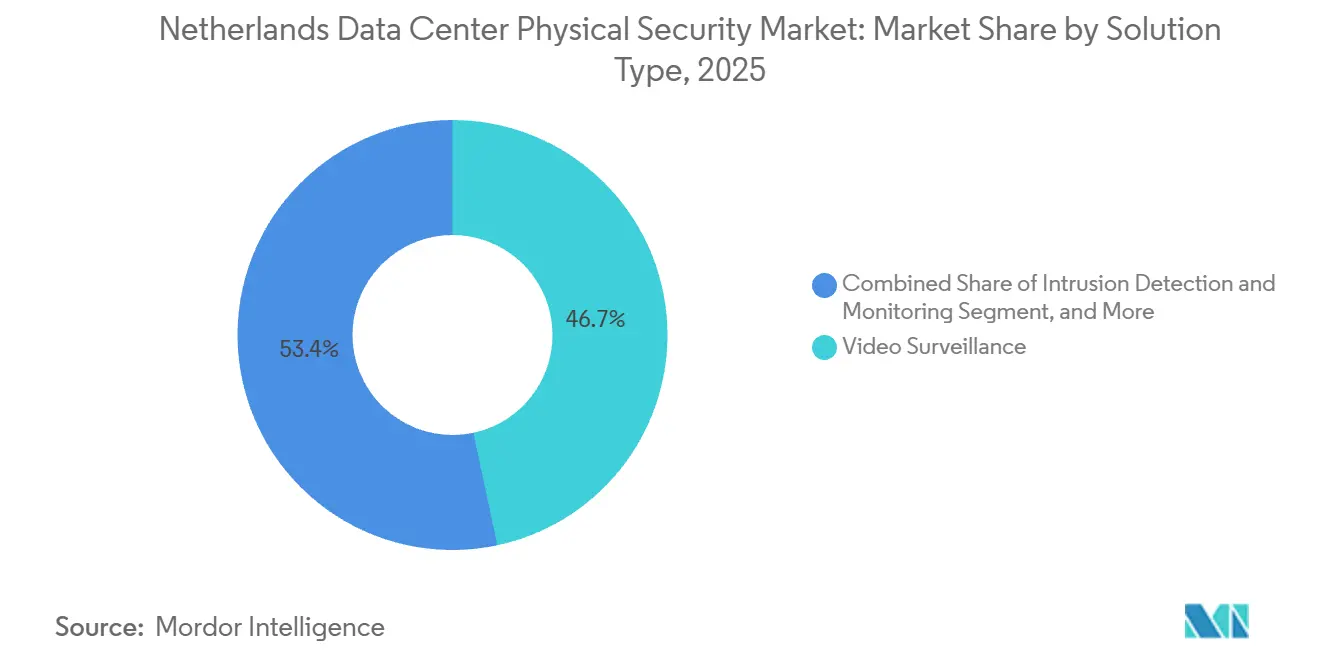

- Por tipo de solução, a videovigilância liderou com 46,65% em 2025, mas a deteção e monitorização de intrusões deverá crescer a um CAGR de 13,63% até 2031.

- Por tipo de serviço, a consultoria representou 39,34% do mercado de segurança física de data centers dos Países Baixos em 2025; os serviços de integração e implementação deverão crescer a um CAGR de 13,45% durante o período de previsão.

- Por nível, as instalações de nível 3 representaram 44,12% das despesas de 2025, enquanto as instalações de nível 4 apresentaram a perspetiva de CAGR mais elevada, de 13,73%.

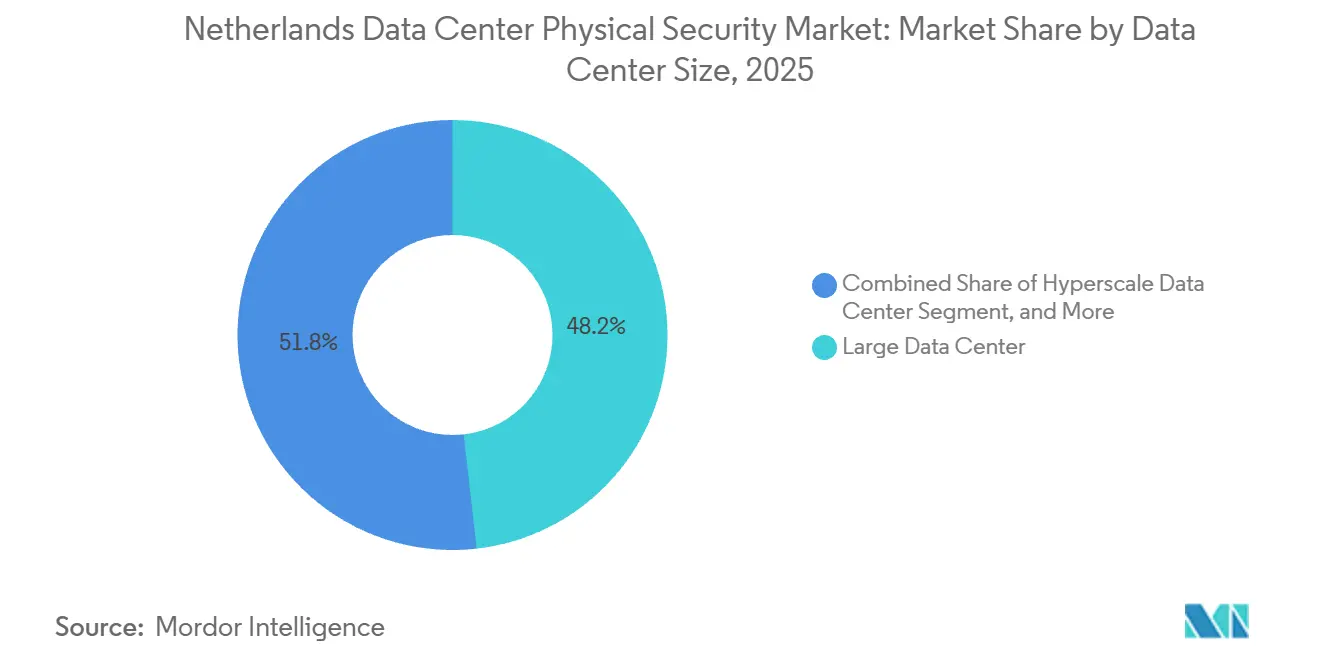

- Por tamanho de data center, as grandes instalações representaram 48,21% das receitas de 2025, mas espera-se que os campus de hiperescala se expandam a um CAGR de 13,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Segurança Física de Data Centers dos Países Baixos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos Investimentos em Data Centers de Hiperescala e Colocalização | +3.2% | Nacional nos Países Baixos, concentrado na área metropolitana de Amesterdão e em Lelystad | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para a Proteção do RGPD e das Infraestruturas Críticas | +2.8% | Nacional nos Países Baixos, alinhado com a aplicação da Diretiva NIS2 a nível da UE | Curto prazo (≤ 2 anos) |

| Crescente Sofisticação das Ameaças Ciberfísicas | +2.1% | Global, com risco elevado nos corredores de data centers de alta densidade, incluindo os Países Baixos | Médio prazo (2-4 anos) |

| Adoção Crescente de Análise de Vídeo Habilitada por Inteligência Artificial para Segurança de Perímetro | +1.9% | Nacional nos Países Baixos, adoção antecipada em instalações de Nível 3 e Nível 4 | Médio prazo (2-4 anos) |

| Emergência de Micro Data Centers em Localizações Edge de Suporte a Redes 5G | +1.4% | Nacional nos Países Baixos, centros urbanos e zonas industriais | Longo prazo (≥ 4 anos) |

| Descontos nos Prémios de Seguro por Conformidade Certificada em Segurança Física | +1.3% | Nacional nos Países Baixos, influenciado pelas práticas do mercado de seguros europeu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Hiperescala e Colocalização

Os compromissos de capital superiores a EUR 3 mil milhões (USD 3,2 mil milhões) durante 2024-2026 estão a remodelar o mercado de segurança física de data centers dos Países Baixos, à medida que as novas construções integram ecossistemas de segurança unificados desde o primeiro dia.[1]Equinix, "Equinix anuncia campus de data center de €1,5 mil milhões em Lelystad," equinix.comO campus de EUR 1,5 mil milhões (USD 1,6 mil milhões) da Equinix em Lelystad e o projeto Westpoort de EUR 1 mil milhão (USD 1,07 mil milhões) da Pure DC incorporam ambos sistemas de antenas distribuídas por fibra ótica, câmaras de inteligência artificial e portais biométricos, reduzindo os ciclos de aquisição.[2]Pure DC, "Pure DC inicia construção do campus Amsterdam Westpoort de €1 mil milhão," puredc.comA construção da Google em Groningen, no valor de EUR 600 milhões (USD 640 milhões), reforça ainda mais o otimismo em relação à hiperescala. Os efeitos de cluster em torno de Amesterdão permitem a partilha de recursos humanos e simplificam a logística, reduzindo o custo por sensor mesmo quando a despesa absoluta aumenta. Os contratos com fornecedores de cinco a sete anos asseguram uma procura recorrente de soluções de videovigilância, controlo de acesso e segurança de perímetro.

Mandatos Regulatórios para a Proteção do RGPD e das Infraestruturas Críticas

A NIS2 classifica os data centers como entidades essenciais, estabelecendo prazos de alerta precoce de 24 horas e de comunicação de incidentes de 72 horas, com coimas até EUR 10 milhões ou 2% das receitas globais.[3]Agência da União Europeia para a Cibersegurança, "Diretiva NIS2," enisa.europa.eu Apesar dos atrasos na transposição para 2025, os operadores neerlandeses pré-investiram em centros de operações de segurança centralizados que transmitem registos de crachás, imagens de câmaras e telemetria de energia em tempo real. As certificações ISO 27001 e IEC 62443 funcionam agora como prova de facto de diligência, reduzindo a responsabilidade e desbloqueando incentivos de seguro. A regulamentação converte-se assim diretamente em despesa incremental no mercado de segurança física de data centers dos Países Baixos.

Crescente Sofisticação das Ameaças Ciberfísicas

Os atacantes exploram cada vez mais câmaras, controladores de portas e gateways de sistemas de gestão de edifícios legados para aceder a redes de tecnologias de informação, tornando as salvaguardas físicas centrais para a postura cibernética. As construções de Nível 4 utilizam radar, imagiologia térmica e visão por inteligência artificial para detetar escaladas de vedações, tunelamento ou sobrevoos de drones em segundos. A inferência em dispositivos edge reduz a latência e a largura de banda, enquanto as políticas de confiança zero exigem biometria em cada entrada, reduzindo as janelas de risco interno. Como as ameaças combinadas comprometem os acordos de nível de serviço de disponibilidade, as despesas em ferramentas de perímetro de próxima geração aumentam tanto em instalações de colocalização como de hiperescala.

Adoção Crescente de Análise de Vídeo Habilitada por Inteligência Artificial para Segurança de Perímetro

Os motores de aprendizagem automática transformam as câmaras em sentinelas proativas que sinalizam comportamentos atípicos, violações de zonas restritas ou passagem não autorizada em tempo real. Os chips edge realizam inferência localmente, mantendo as deteções durante interrupções de rede e cumprindo o mandato de notificação rápida da NIS2. As plataformas unificadas de gestão de vídeo sobrepõem trajetórias de ameaças em mapas de instalações e automatizam o envio de guardas. As seguradoras estão a começar a incorporar a análise de vídeo por inteligência artificial nos modelos de risco, oferecendo descontos nos prémios que aceleram a adoção.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Investimento Inicial em Infraestrutura Avançada de Segurança Física | -1.8% | Nacional nos Países Baixos, particularmente agudo em projetos de modernização | Curto prazo (≤ 2 anos) |

| Desafios Complexos de Integração com Sistemas de Gestão de Edifícios e de Gestão de Infraestrutura de Data Centers Legados | -1.5% | Nacional nos Países Baixos, concentrado em instalações construídas antes de 2020 | Médio prazo (2-4 anos) |

| Aumento da Tributação Energética com Impacto na Alocação Orçamental para Melhorias de Segurança | -1.1% | Nacional nos Países Baixos, impulsionado pela política energética nacional | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada em Engenharia de Segurança Física | -0.9% | Nacional nos Países Baixos, refletindo as restrições de talento europeias mais amplas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento Inicial em Infraestrutura Avançada de Segurança Física

Uma implementação completa que combine câmaras de inteligência artificial, portais biométricos e sistemas de antenas distribuídas por fibra ótica pode ultrapassar USD 2 milhões para uma sala de 10 MW, com a manutenção a acrescentar 15-20% anualmente. Os projetos de modernização necessitam de gateways, segmentação de redes locais virtuais e recertificação, inflacionando os orçamentos. Os aumentos do imposto sobre a energia reduzem as margens, levando os operadores de médio porte a adiar melhorias discricionárias. As subscrições de segurança como serviço da Securitas Technology distribuem os custos, mas levantam preocupações de dependência. O elevado custo de entrada continua assim a ser o travão imediato à aceleração do mercado de segurança física de data centers dos Países Baixos.

Desafios Complexos de Integração com Sistemas de Gestão de Edifícios e de Gestão de Infraestrutura de Data Centers Legados

As instalações anteriores a 2020 dependem de pilhas BACnet ou Modbus, sem ligações IP para segurança moderna. A orquestração por middleware acrescenta latência e pontos de falha, enquanto são necessárias atualizações constantes para alinhar as atualizações dos sistemas de gestão de infraestrutura de data centers com o firmware de controlo de acesso. O equipamento certificado pela IEC 62443 facilita alguns obstáculos, mas grande parte da base instalada permanece não conforme. A convergência das redes de segurança com as tecnologias de informação alarga as superfícies de ataque, exigindo segmentação e inspeção profunda de pacotes. A escassez de talento em convergência de tecnologia operacional e tecnologia de informação prolonga os ciclos de projeto e aumenta os custos de mão de obra, atrasando as datas de entrada em funcionamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Deteção de Intrusões Ganha Impulso

A videovigilância manteve uma participação de 46,65% em 2025, mas prevê-se que a deteção e monitorização de intrusões cresça a um CAGR de 13,63%. A deteção acústica por fibra ótica da Senstar deteta cortes em vedações ou escavações e aciona automaticamente câmaras com panorâmica, inclinação e zoom. O radar da Gallagher rastreia drones e veículos, integrando-se com plataformas de gestão de vídeo para confirmação. À medida que as taxas de falsos alarmes diminuem, as soluções de intrusão reduzem a diferença de participação em relação às câmaras, respondendo às necessidades de alerta precoce da NIS2.

As próprias câmaras transitam para processamento em dispositivos edge, fundindo dados visíveis, térmicos e de radar. O Milestone XProtect e o Genetec Security Center unificam estes fluxos. A plataforma de gestão de vídeo por subscrição da Verkada oferece implementações sem investimento inicial favorecidas pelos operadores de colocalização de médio porte, embora as preocupações com a soberania dos dados mantenham os operadores de hiperescala em arquiteturas híbridas. As credenciais móveis da ASSA ABLOY e a biometria da HID vinculam a identidade ao vídeo para cadeias prontas para auditoria.

Por Tipo de Serviço: A Complexidade de Integração Impulsiona a Procura

Em 2025, a consultoria detinha uma participação de 39,34%, à medida que os operadores adotavam a NIS2, a IEC 62443 e o mapeamento de certificação de nível. A integração e implementação estão previstas para um CAGR de 13,45%, impulsionadas por modernizações que requerem pontes de interface de programação de aplicações, redesenhos de redes locais virtuais e testes de acreditação. Os pacotes de centros de operações de segurança geridos da Securitas Technology respondem à escassez de competências e garantem conformidade de 24 horas, enquanto a formação em triagem de alertas de inteligência artificial e exercícios de bloqueio transforma projetos de produtos em compromissos de ciclo de vida.

As subscrições de centros de operações de segurança geridos estão a crescer à medida que os operadores procuram cobertura de 24 horas sem equipas internas. Os fornecedores incluem análise de registos, gestão de patches e elaboração de respostas a incidentes nos contratos, simplificando a conformidade com as janelas de alerta e comunicação da NIS2. A escassez de mão de obra em competências de convergência de tecnologia operacional e tecnologia de informação impulsiona a procura de serviços geridos, levando os integradores a expandir academias de formação que certificam técnicos nas normas IEC 62443. A Schneider Electric exige engenheiros com dupla certificação para autorização de revenda, garantindo a qualidade do suporte pós-implementação. Os acordos de nível de serviço unificados estão a aumentar a participação de mercado dos fornecedores de ciclo de vida completo no mercado de segurança física de data centers dos Países Baixos, com crescimento projetado constante até 2031.

Por Tipo de Nível: As Instalações de Nível 4 Exigem Segurança Redundante

O Nível 3 controlou 44,12% das despesas de 2025, equilibrando a disponibilidade com o investimento inicial, mas o Nível 4 apresenta um CAGR de 13,73% à medida que as cargas de trabalho financeiras e governamentais exigem arquiteturas tolerantes a falhas. As auditorias de certificação verificam câmaras com alimentação dupla e barramentos de controlo de acesso redundantes, impulsionando clusters de gravadores de vídeo em rede espelhados e controladores com cartão de rede duplo.

O EcoStruxure IT da Schneider Electric, certificado pela IEC 62443, correlaciona eventos de entrada com anomalias de tensão, comprovando resiliência física e cibernética. Os adotantes do Nível 3 pré-cablam cada vez mais os racks para câmaras futuras, adiando o investimento inicial em dispositivos até que a taxa de ocupação aumente. Este modelo faseado amoriza os choques de investimento inicial enquanto preserva os caminhos de atualização, sustentando a procura contínua no mercado de segurança física de data centers dos Países Baixos.

Por Tamanho de Data Center: A Hiperescala Impulsiona a Inovação

As grandes instalações detinham 48,21% das receitas em 2025, mas os sites de hiperescala registarão um CAGR de 13,21% à medida que os gigantes da nuvem perseguem regras de dados soberanos e formação em inteligência artificial. Os campus com múltiplos edifícios asseguram acordos de fornecimento exclusivos para câmaras, biometria e sistemas de antenas distribuídas, adaptando o firmware a pipelines internos de DevSecOps.

Os circuitos de fibra ótica abrangem quilómetros, alimentando correlacionadores de inteligência artificial que combinam dados de vibração com dados meteorológicos para aperfeiçoar as deteções. Os sites de médio porte adotam matrizes de sensores modulares e externalizam funções de centros de operações de segurança, enquanto os pods edge implementam dispositivos compactos que combinam videovigilância, controlo de acesso e monitorização ambiental, transmitindo apenas metadados para painéis de controlo na nuvem. Este espetro de procura sustenta linhas de produtos diversificadas.

Por Tipo de Data Center: A Colocalização Lidera, a Hiperescala Acelera

A colocalização manteve uma participação de 58,43% em 2025, servindo empresas que transferem a conformidade com a NIS2 para os proprietários das instalações. Os sistemas de acesso multilocatário segmentam os crachás por compartimento, mas concedem supervisão central. Os operadores de hiperescala, entretanto, registarão um CAGR de 13,85%, incorporando plataformas de identidade proprietárias e biometria personalizada em campus dedicados. As empresas e os operadores edge requerem dispositivos com interface de programação de aplicações aberta que se integrem com as pilhas corporativas de gestão de informações e eventos de segurança e de gestão de identidade e acesso, como ilustrado pelas câmaras Cisco Meraki que se integram via SAML.

As salas de colocalização de médio porte estão a adotar plataformas de vídeo por subscrição para despesas operacionais flexíveis, com a solução integrada da Verkada a reduzir os custos de capital do primeiro ano em até 40%. As seguradoras exigem agora que os campus multilocatários segreguem o tráfego de visitantes e mantenham monitorização de centros de operações de segurança de 24 horas para descontos de mitigação de perdas. Os operadores edge utilizam dispositivos compactos que combinam sensores de vídeo, acesso e ambientais, transmitindo metadados de alertas via LTE para painéis de controlo centralizados. Isto reduz as visitas de manutenção, apoia os mandatos de monitorização de carbono e impulsiona o mercado de segurança física de data centers dos Países Baixos até 2031. Os fornecedores que oferecem firmware padronizado em plataformas de colocalização, hiperescala e edge estão bem posicionados para implementações plurianuais e auditorias de conformidade uniformes.

Análise Geográfica

Amesterdão, Lelystad e Groningen ancoram o mercado de segurança física de data centers dos Países Baixos, albergando cerca de 200 instalações ativas. Cerca de 45 instalações excederam individualmente um consumo de energia de 10 GWh em 2024, contribuindo com 4,6% do consumo nacional de eletricidade. A concentração de capacidade permite a aquisição de sensores em volume e ciclos de inovação rápidos, mas aumenta a atratividade como alvo, obrigando a uma segurança em múltiplas camadas. Os projetos de nova construção no valor de mais de EUR 3 mil milhões desde 2024, incluindo a Equinix Lelystad e a Pure DC Westpoort, estabeleceram contratos de hardware plurianuais que consolidam a presença dos fornecedores.

Os atrasos regulatórios após o prazo perdido da NIS2 em outubro de 2024 levaram os operadores a sobre-investir em equipamento para centros de operações de segurança para antecipar penalidades. Os sobretaxas do imposto sobre a energia aumentaram os custos de eletricidade dos data centers em 6% em 2025, comprimindo as margens e incentivando melhorias de segurança faseadas. A Associação Neerlandesa de Data Centers fez pressão para obter créditos fiscais em hardware de inferência de inteligência artificial energeticamente eficiente, argumentando que câmaras mais inteligentes reduzem a carga dos servidores e a procura de sistemas de aquecimento, ventilação e ar condicionado. As seguradoras que oferecem prémios baseados no risco concedem agora descontos nas apólices para certificações ISO 27001 ou IEC 62443, canalizando capital para melhorias certificadas.

Os nós de computação edge ao longo dos corredores 5G introduzem risco disperso, com micro sites em parques industriais e coberturas. As implementações da EdgeInfra em Amesterdão apresentam pods IP65 de 8 kW que utilizam câmaras de infravermelhos passivo, sensores de porta piezoelétricos e ligações de backup LTE para centros de operações de segurança remotos. As operações sem pessoal requerem dispositivos de segurança autocorretivos que se recalibram de forma autónoma e registam eventos de adulteração, alargando o mercado de segurança física de data centers dos Países Baixos a instalações não tradicionais.

Panorama Competitivo

A Axis Communications, a Bosch e a Hikvision lideram as expedições de câmaras de inteligência artificial, detendo coletivamente uma fatia significativa do mercado de segurança física de data centers dos Países Baixos. A Schneider Electric e a Honeywell atuam na convergência, correlacionando a telemetria de intrusão com anomalias de energia e de sistemas de aquecimento, ventilação e ar condicionado através de suites de gestão de infraestrutura de data centers certificadas pela IEC 62443. A Senstar e a Gallagher especializam-se em perímetros de alta segurança, oferecendo sistemas de antenas distribuídas por fibra ótica e matrizes de radar de dupla banda a clientes de Nível 4.

A Nedap aproveita a presença local para implementações personalizadas de leitores de crachás alinhadas com as cláusulas de verificação de contratantes da NIS2. A desafiante nativa da nuvem Verkada contorna os integradores ao incluir câmara, armazenamento e plataforma de gestão de vídeo em subscrições que atraem operadores de médio porte com restrições de investimento inicial. Os parceiros de serviços geridos, como a Securitas Technology, colmatam lacunas de talento fornecendo monitorização de 24 horas e documentação de incidentes em conformidade com a NIS2.

Os fornecedores com pipelines de DevSecOps alinhados com normas ISO ganham vantagem em pedidos de proposta que enfatizam a confiança na cadeia de fornecimento. As plataformas de vídeo em nuvem híbrida da Milestone e da Genetec, que armazenam imagens sensíveis no local enquanto enviam análises para a nuvem, encontram pontos de adoção ideais entre os operadores de hiperescala. Adicionalmente, a crescente ênfase nas regulamentações de privacidade de dados está a impulsionar a procura de soluções de armazenamento de vídeo seguras e conformes.

Líderes do Setor de Segurança Física de Data Centers dos Países Baixos

Axis Communications AB

ABB Ltd.

Securitas Technology

Bosch Sicherheitssysteme GmbH

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Pure DC iniciou a construção do seu campus de hiperescala Amsterdam Westpoort, no valor de EUR 1 mil milhão (USD 1,07 mil milhões), com câmaras de inteligência artificial, biometria e sistemas de antenas distribuídas por fibra ótica na fase 1.

- Dezembro de 2025: A Equinix apresentou um campus de seis edifícios em Lelystad, no valor de EUR 1,5 mil milhões (USD 1,6 mil milhões), especificando pilhas unificadas de plataforma de gestão de vídeo, controlo de acesso e deteção de intrusões para padrões Nível III.

- Dezembro de 2025: A Digital Realty lançou o AMS11, uma sala de 27 MW em Amesterdão que utiliza o Schneider Electric EcoStruxure IT para análise integrada de energia física.

- Novembro de 2025: A EdgeInfra anunciou pods de micro data centers em Amesterdão utilizando dispositivos de segurança compactos e autocorretivos para sites sem pessoal.

Âmbito do Relatório do Mercado de Segurança Física de Data Centers dos Países Baixos

O mercado de segurança física de data centers refere-se ao setor focado no fornecimento de produtos e serviços para salvaguardar a infraestrutura física e os ativos dos data centers. Isto inclui medidas para proteger os data centers contra acesso não autorizado às instalações, roubo de hardware, vandalismo, sabotagem, atos terroristas e outras ameaças físicas. Os componentes principais da segurança física de data centers podem incluir videovigilância e monitorização, sistemas de controlo de acesso, barreiras físicas, autenticação biométrica e controlos ambientais concebidos para garantir a segurança e a integridade do ambiente do data center.

O Relatório do Mercado de Segurança Física de Data Centers dos Países Baixos é Segmentado por Tipo de Solução (Videovigilância, Soluções de Controlo de Acesso, Deteção e Monitorização de Intrusões e Outras Soluções), Tipo de Serviço (Consultoria, Integração e Implementação, Manutenção e Suporte e Serviços Geridos), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Data Center (Colocalização, Operadores de Hiperescala/Fornecedores de Serviços na Nuvem e Empresarial e Edge). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Videovigilância |

| Soluções de Controlo de Acesso |

| Deteção e Monitorização de Intrusões |

| Outros Tipos de Soluções |

| Consultoria |

| Integração e Implementação |

| Manutenção e Suporte |

| Serviços Geridos |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Pequeno Data Center |

| Médio Data Center |

| Grande Data Center |

| Data Center de Hiperescala |

| Data Center de Colocalização |

| Data Center de Hiperescala/Fornecedores de Serviços na Nuvem |

| Data Center Empresarial e Edge |

| Por Tipo de Solução | Videovigilância |

| Soluções de Controlo de Acesso | |

| Deteção e Monitorização de Intrusões | |

| Outros Tipos de Soluções | |

| Por Tipo de Serviço | Consultoria |

| Integração e Implementação | |

| Manutenção e Suporte | |

| Serviços Geridos | |

| Por Tipo de Nível | Nível 1 e 2 |

| Nível 3 | |

| Nível 4 | |

| Por Tamanho de Data Center | Pequeno Data Center |

| Médio Data Center | |

| Grande Data Center | |

| Data Center de Hiperescala | |

| Por Tipo de Data Center | Data Center de Colocalização |

| Data Center de Hiperescala/Fornecedores de Serviços na Nuvem | |

| Data Center Empresarial e Edge |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de segurança física de data centers dos Países Baixos?

O mercado situa-se em USD 67,27 milhões em 2026 e está projetado para atingir USD 122,46 milhões até 2031.

Como é que a NIS2 afeta os data centers neerlandeses?

A NIS2 classifica os data centers como entidades essenciais, exigindo alertas de 24 horas, relatórios de 72 horas e potenciais coimas até EUR 10 milhões por incumprimento.

Qual é a categoria de solução que está a expandir-se mais rapidamente?

Prevê-se que os sistemas de deteção e monitorização de intrusões cresçam a um CAGR de 13,63% até 2031.

Por que razão os projetos de hiperescala são críticos para a procura futura?

Instalações como a Equinix Lelystad e a Pure DC Westpoort incorporam segurança de alta especificação desde a conceção, impulsionando um CAGR de 13,21% para os sites de hiperescala.

Como é que os impostos sobre a energia influenciam os orçamentos de segurança?

Os encargos mais elevados com energia comprimem as margens, levando a melhorias faseadas que priorizam primeiro os controlos críticos de conformidade.

A segurança certificada pode reduzir os prémios de seguro?

Sim, as seguradoras oferecem cada vez mais descontos quando as instalações detêm certificação ISO 27001 ou IEC 62443, incentivando o investimento em salvaguardas certificadas.

Página atualizada pela última vez em: