Tamaño y Cuota del Mercado de Seguridad Física de Centros de Datos de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

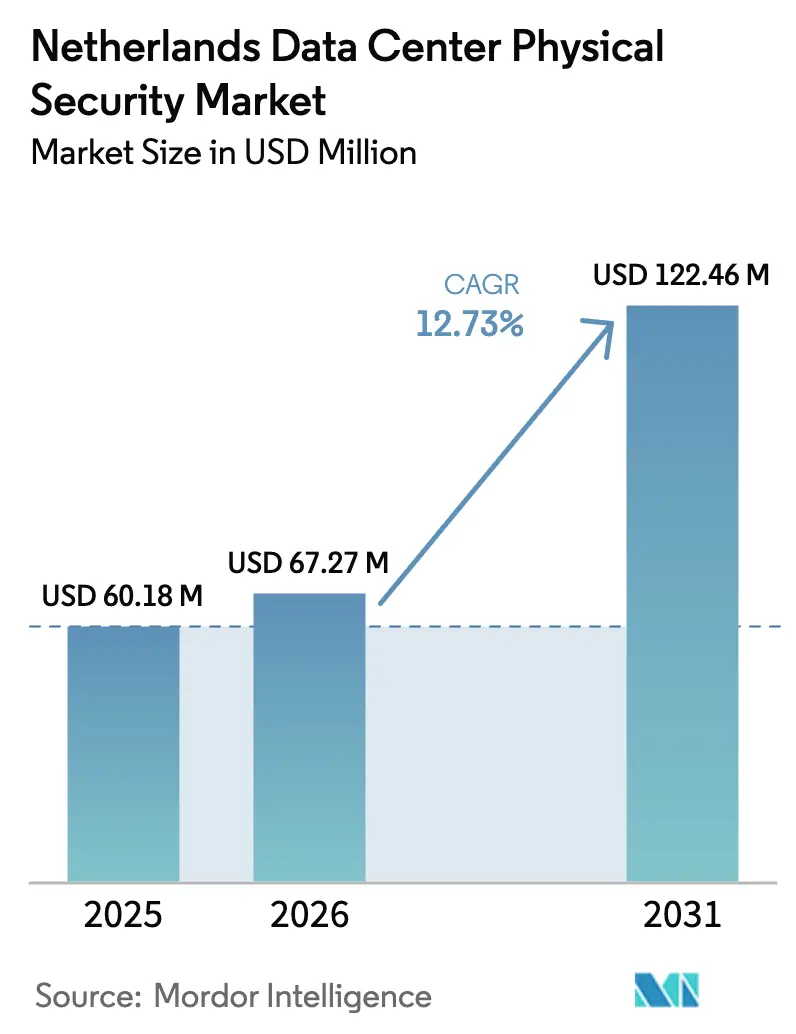

| Tamaño del mercado en el año base (2025) | 60.18 Millones de dólares |

| Tamaño del Mercado (2026) | 67.27 Millones de dólares |

| Tamaño del Mercado (2031) | 122.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Física de Centros de Datos de los Países Bajos por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad física de centros de datos de los Países Bajos aumente de 60,18 millones de USD en 2025 a 67,27 millones de USD en 2026 y alcance los 122,46 millones de USD en 2031, creciendo a una CAGR del 12,73% durante 2026-2031. El crecimiento está impulsado por la construcción de instalaciones hiperescala, la aplicación de la normativa NIS2 y la creciente complejidad de los ataques combinados ciberfísicos. Los operadores especifican ahora análisis de vídeo con inteligencia artificial, biometría multifactor y detección de intrusiones por fibra óptica en los paquetes de construcción base, elevando la seguridad física a una prioridad de capital a nivel directivo. La fiscalidad energética y la complejidad de la integración de sistemas frenan los presupuestos a corto plazo; sin embargo, el estatus de hub del país, las densas rutas de cables submarinos y la regulación predecible mantienen sólidas las perspectivas a largo plazo. Las inversiones que superan los 3.000 millones de USD desde 2024 confirman la confianza sostenida en la conectividad neerlandesa y la gobernanza basada en normas.

Conclusiones Clave del Informe

- Por tipo de centro de datos, las instalaciones de colocación representaron el 58,43% de la cuota del mercado de seguridad física de centros de datos de los Países Bajos en 2025, mientras que se prevé que los hiperescaladores registren una CAGR del 13,85% hasta 2031.

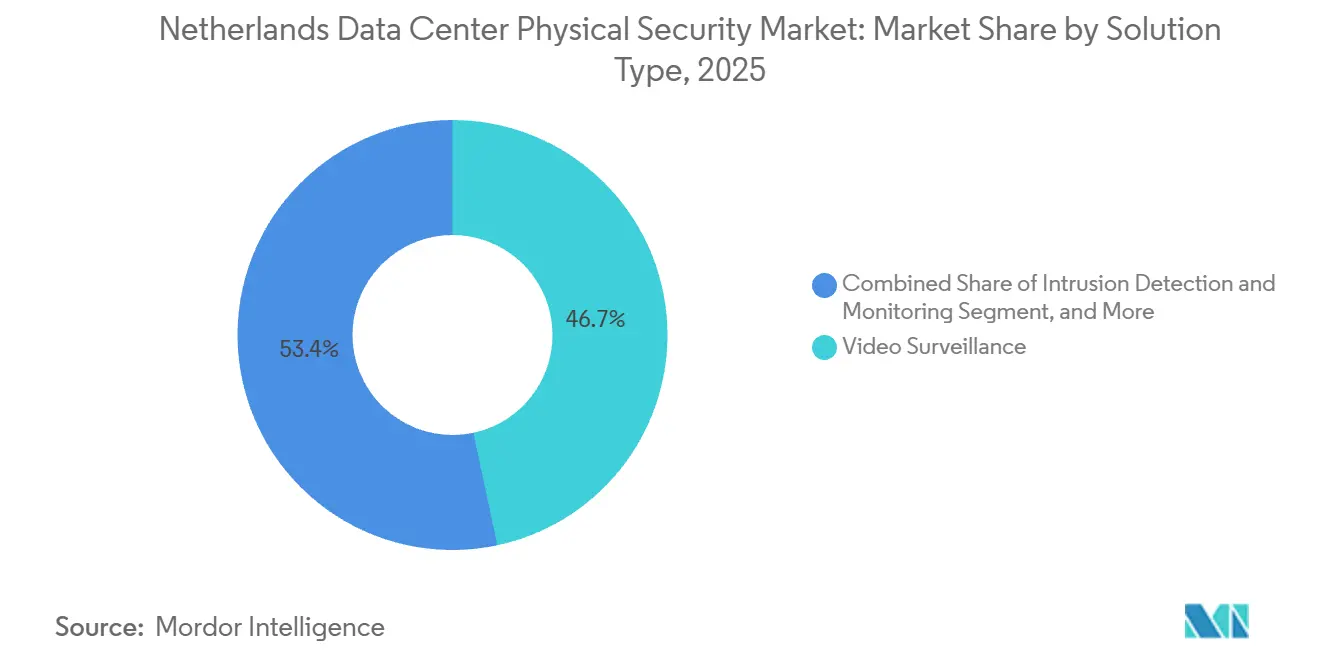

- Por tipo de solución, la videovigilancia lideró con un 46,65% en 2025; no obstante, se prevé que la detección y monitorización de intrusiones crezca a una CAGR del 13,63% hasta 2031.

- Por tipo de servicio, la consultoría representó el 39,34% del mercado de seguridad física de centros de datos de los Países Bajos en 2025; se proyecta que los servicios de integración e implementación crezcan a una CAGR del 13,45% durante el período de previsión.

- Por nivel, las instalaciones de nivel 3 concentraron el 44,12% del gasto en 2025, mientras que los centros de nivel 4 mostraron la perspectiva de CAGR más rápida, del 13,73%.

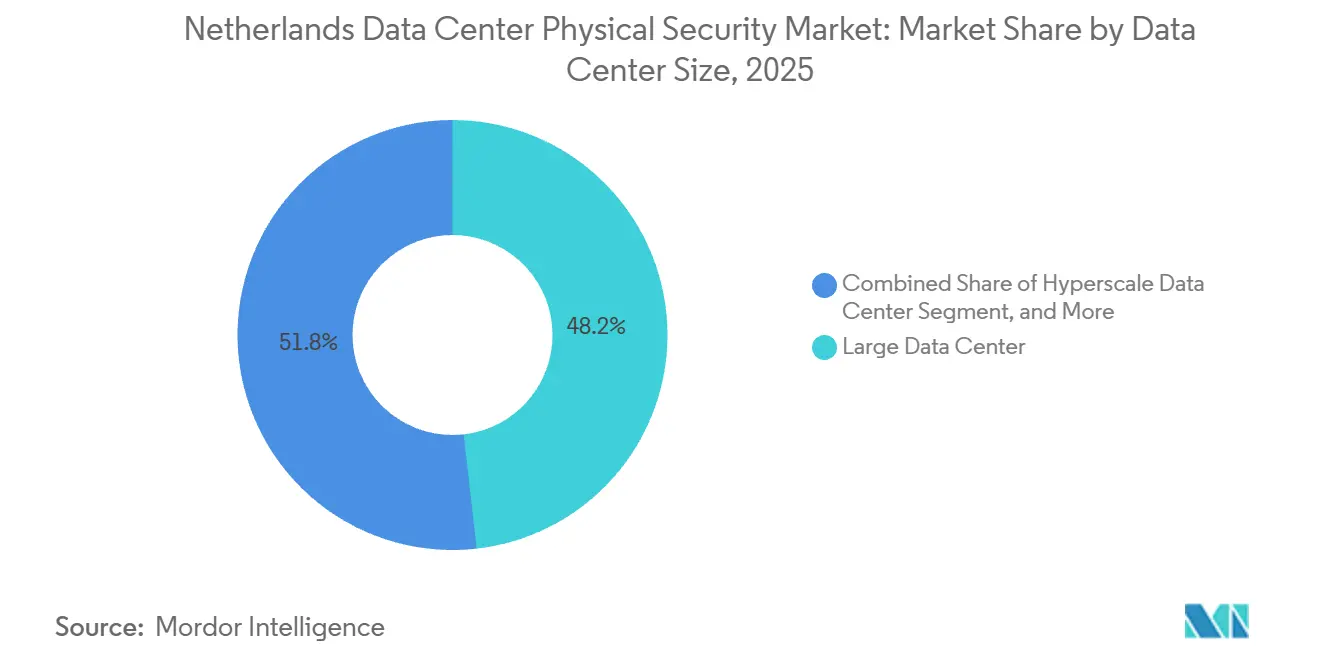

- Por tamaño de centro de datos, las instalaciones grandes representaron el 48,21% de los ingresos en 2025; sin embargo, se espera que los campus hiperescala se expandan a una CAGR del 13,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguridad Física de Centros de Datos de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Inversiones en Centros de Datos Hiperescala y de Colocación | +3.2% | Nacional en los Países Bajos, concentrado en el área metropolitana de Ámsterdam y Lelystad | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para la Protección del RGPD y de Infraestructuras Críticas | +2.8% | Nacional en los Países Bajos, alineado con la aplicación de la Directiva NIS2 a nivel de la UE | Corto plazo (≤ 2 años) |

| Creciente Sofisticación de las Amenazas Ciberfísicas | +2.1% | Global, con riesgo elevado en los corredores de centros de datos de alta densidad, incluidos los Países Bajos | Mediano plazo (2-4 años) |

| Adopción Creciente de Análisis de Vídeo Habilitado por IA para la Seguridad Perimetral | +1.9% | Nacional en los Países Bajos, adopción temprana en instalaciones de Nivel 3 y Nivel 4 | Mediano plazo (2-4 años) |

| Surgimiento de Micro Centros de Datos en Ubicaciones Edge que Soportan Redes 5G | +1.4% | Nacional en los Países Bajos, centros urbanos y zonas industriales | Largo plazo (≥ 4 años) |

| Descuentos en Primas de Seguros por Cumplimiento Certificado de Seguridad Física | +1.3% | Nacional en los Países Bajos, influenciado por las prácticas del mercado de seguros europeo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Inversiones en Hiperescala y Colocación

Los compromisos de capital que superan los 3.000 millones de EUR (3.200 millones de USD) durante 2024-2026 están transformando el mercado de seguridad física de centros de datos de los Países Bajos, ya que las nuevas construcciones integran ecosistemas de seguridad unificados desde el primer día.[1]Equinix, "Equinix anuncia un campus de centros de datos de 1.500 millones de EUR en Lelystad," equinix.comEl campus de Lelystad de Equinix, valorado en 1.500 millones de EUR (1.600 millones de USD), y el proyecto Westpoort de Pure DC, de 1.000 millones de EUR (1.070 millones de USD), integran sistemas de detección distribuida por fibra óptica, cámaras con IA y portales biométricos, acortando los ciclos de adquisición.[2]Pure DC, "Pure DC inicia la construcción del campus Ámsterdam Westpoort de 1.000 millones de EUR," puredc.comLa construcción de Google en Groninga, de 600 millones de EUR (640 millones de USD), refuerza aún más el optimismo hiperescala. Los efectos de clúster en torno a Ámsterdam permiten compartir reservas de mano de obra y optimizar la logística, reduciendo el coste por sensor incluso cuando el gasto absoluto aumenta. Los marcos de acuerdo con proveedores de cinco a siete años consolidan la demanda recurrente de soluciones de videovigilancia, control de acceso y seguridad perimetral.

Mandatos Regulatorios para la Protección del RGPD y de Infraestructuras Críticas

La NIS2 clasifica los centros de datos como entidades esenciales, estableciendo plazos de alerta temprana de 24 horas y de notificación de incidentes de 72 horas, respaldados por multas de hasta 10 millones de EUR o el 2% de los ingresos globales.[3]Agencia de la Unión Europea para la Ciberseguridad, "Directiva NIS2," enisa.europa.eu A pesar de los retrasos en la transposición hasta 2025, los operadores neerlandeses invirtieron de forma anticipada en centros de operaciones de seguridad centralizados que transmiten en tiempo real registros de acceso, imágenes de cámaras y telemetría de energía. Las certificaciones ISO 27001 e IEC 62443 funcionan ahora como prueba de facto de diligencia debida, reduciendo la responsabilidad y desbloqueando incentivos de seguros. La regulación se convierte, por tanto, directamente en gasto incremental dentro del mercado de seguridad física de centros de datos de los Países Bajos.

Creciente Sofisticación de las Amenazas Ciberfísicas

Los atacantes explotan cada vez más cámaras, controladores de puertas y pasarelas de sistemas de gestión de edificios heredados para acceder a redes de TI, convirtiendo las salvaguardas físicas en un elemento central de la postura cibernética. Las instalaciones de Nivel 4 utilizan radar, imágenes térmicas y visión artificial con IA para detectar en segundos escaladas de vallas, túneles o sobrevuelos de drones. La inferencia en el edge reduce la latencia y el ancho de banda, mientras que las políticas de confianza cero exigen biometría en cada acceso, reduciendo las ventanas de riesgo interno. Dado que las amenazas combinadas ponen en peligro los acuerdos de nivel de servicio de disponibilidad, el gasto en herramientas perimetrales de nueva generación aumenta tanto en centros de colocación como en instalaciones hiperescala.

Adopción Creciente de Análisis de Vídeo Habilitado por IA para la Seguridad Perimetral

Los motores de aprendizaje automático convierten las cámaras en centinelas proactivos que detectan comportamientos atípicos, infracciones en zonas restringidas o accesos no autorizados en tiempo real. Los chips de procesamiento en el edge realizan inferencias localmente, manteniendo las detecciones durante caídas de red y cumpliendo el mandato de notificación rápida de la NIS2. Las plataformas unificadas de gestión de vídeo superponen trayectorias de amenazas en los planos de las instalaciones y automatizan el despacho de guardias. Las aseguradoras están comenzando a incorporar los análisis de IA en sus modelos de riesgo, ofreciendo descuentos en primas que aceleran la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial para Infraestructura Avanzada de Seguridad Física | -1.8% | Nacional en los Países Bajos, especialmente agudo en proyectos de modernización | Corto plazo (≤ 2 años) |

| Desafíos Complejos de Integración con Sistemas Heredados de Gestión de Edificios y Gestión de Infraestructura de Centros de Datos | -1.5% | Nacional en los Países Bajos, concentrado en instalaciones construidas antes de 2020 | Mediano plazo (2-4 años) |

| Aumento de la Fiscalidad Energética que Afecta la Asignación de Presupuesto para Mejoras de Seguridad | -1.1% | Nacional en los Países Bajos, impulsado por la política energética nacional | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en Ingeniería de Seguridad Física | -0.9% | Nacional en los Países Bajos, reflejo de las limitaciones de talento en toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Infraestructura Avanzada de Seguridad Física

Un despliegue completo que combine cámaras con IA, portales biométricos y sistemas de detección distribuida por fibra óptica puede superar los 2 millones de USD para una sala de 10 MW, con un mantenimiento que añade entre el 15% y el 20% anual. Los proyectos de modernización requieren pasarelas, segmentación de VLAN y recertificación, lo que infla los presupuestos. Los aumentos en los impuestos energéticos reducen los márgenes, lo que lleva a los operadores medianos a aplazar las mejoras discrecionales. Las suscripciones de seguridad como servicio de Securitas Technology distribuyen los costes, pero generan preocupaciones por la dependencia del proveedor. El elevado coste de entrada sigue siendo, por tanto, el freno inmediato a la aceleración del mercado de seguridad física de centros de datos de los Países Bajos.

Desafíos Complejos de Integración con Sistemas Heredados de Gestión de Edificios y Gestión de Infraestructura de Centros de Datos

Las instalaciones anteriores a 2020 dependen de protocolos BACnet o Modbus, que carecen de interfaces IP para la seguridad moderna. La orquestación mediante middleware añade latencia y puntos de fallo, mientras que se requieren parches constantes para alinear las actualizaciones de los sistemas de gestión de infraestructura de centros de datos con el firmware de control de acceso. El equipamiento certificado según IEC 62443 facilita algunos obstáculos, aunque gran parte de la base instalada sigue sin cumplir los requisitos. La convergencia de las redes de seguridad con las de TI amplía las superficies de ataque, exigiendo segmentación e inspección profunda de paquetes. La escasez de talento en convergencia de tecnología operativa y TI alarga los ciclos de proyecto y eleva los costes laborales, retrasando las fechas de puesta en marcha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Detección de Intrusiones Gana Impulso

La videovigilancia mantuvo una cuota del 46,65% en 2025; sin embargo, se proyecta que la detección y monitorización de intrusiones crezca a una CAGR del 13,63%. La detección acústica por fibra óptica de Senstar detecta cortes en vallas o excavaciones y activa automáticamente cámaras PTZ. El radar de Gallagher rastrea drones y vehículos, integrándose con los sistemas de gestión de vídeo para su confirmación. A medida que disminuyen las tasas de falsas alarmas, las soluciones de intrusión reducen la brecha de cuota con las cámaras, respondiendo a las necesidades de alerta temprana de la NIS2.

Las propias cámaras evolucionan hacia el procesamiento en el edge, fusionando datos de imagen visible, térmica y radar. Milestone XProtect y Genetec Security Center unifican estos flujos de datos. El sistema de gestión de vídeo por suscripción de Verkada ofrece despliegues sin gasto de capital inicial, favorecidos por los operadores de colocación medianos, aunque las preocupaciones sobre la soberanía de los datos mantienen a los hiperescaladores en arquitecturas híbridas. Las credenciales móviles de ASSA ABLOY y la biometría de HID vinculan la identidad al vídeo para cadenas de auditoría listas para su uso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Servicio: La Complejidad de Integración Impulsa la Demanda

En 2025, la consultoría mantuvo una cuota del 39,34%, ya que los operadores adoptaron la NIS2, la IEC 62443 y la certificación por niveles. Se prevé que la integración e implementación alcancen una CAGR del 13,45%, impulsadas por modernizaciones que requieren puentes de API, rediseños de VLAN y pruebas de acreditación. Los paquetes de centros de operaciones de seguridad gestionados de Securitas Technology abordan la escasez de personal cualificado y garantizan el cumplimiento normativo durante 24 horas, mientras que la formación en clasificación de alertas de IA y simulacros de bloqueo transforma los proyectos de productos en compromisos de ciclo de vida.

Las suscripciones a centros de operaciones de seguridad gestionados están creciendo a medida que los operadores buscan cobertura de 24 horas sin equipos internos. Los proveedores incluyen en los contratos análisis de registros, gestión de parches y elaboración de respuestas a incidentes, simplificando el cumplimiento de los plazos de alerta y notificación de la NIS2. La escasez de mano de obra en competencias de convergencia de tecnología operativa y TI impulsa la demanda de servicios gestionados, lo que lleva a los integradores a ampliar academias de formación que certifican técnicos en las normas IEC 62443. Schneider Electric exige ingenieros con doble certificación para la autorización de reventa, garantizando la calidad del soporte posventa. Los acuerdos de nivel de servicio unificados están impulsando la cuota de mercado de los proveedores de ciclo de vida completo en el mercado de seguridad física de centros de datos de los Países Bajos, con una proyección de crecimiento sostenido hasta 2031.

Por Tipo de Nivel: Las Instalaciones de Nivel 4 Demandan Seguridad Redundante

El Nivel 3 controló el 44,12% del gasto en 2025, equilibrando la disponibilidad con el gasto de capital; sin embargo, el Nivel 4 muestra una CAGR del 13,73%, ya que las cargas de trabajo financieras y gubernamentales exigen arquitecturas tolerantes a fallos. Las auditorías de certificación verifican la existencia de cámaras con alimentación dual y buses de control de acceso redundantes, impulsando la demanda de clústeres de grabadores de vídeo en red en espejo y controladores con tarjeta de red dual.

EcoStruxure IT de Schneider Electric, certificado según IEC 62443, correlaciona los eventos de acceso con las anomalías de tensión, demostrando tanto la resiliencia física como la cibernética. Los adoptantes del Nivel 3 precablan cada vez más los bastidores para futuras cámaras, aplazando el gasto de capital en dispositivos hasta que aumente la ocupación. Este modelo por fases amortigua los impactos del gasto de capital mientras preserva las rutas de actualización, apoyando una demanda sostenida en el mercado de seguridad física de centros de datos de los Países Bajos.

Por Tamaño de Centro de Datos: La Hiperescala Impulsa la Innovación

Las instalaciones grandes representaron el 48,21% de los ingresos en 2025; sin embargo, los centros hiperescala registrarán una CAGR del 13,21%, ya que los gigantes de la nube persiguen las normas de datos soberanos y el entrenamiento de IA. Los campus de múltiples edificios aseguran acuerdos de suministro exclusivos para cámaras, biometría y sistemas de detección distribuida, adaptando el firmware a las canalizaciones internas de DevSecOps.

Los bucles de fibra abarcan kilómetros, alimentando correladores de IA que combinan datos de vibración con información meteorológica para perfeccionar las detecciones. Los centros medianos adoptan matrices de sensores modulares y externalizan las funciones de los centros de operaciones de seguridad, mientras que los pods edge despliegan dispositivos compactos que integran vídeo, control de acceso y monitorización ambiental, transmitiendo únicamente metadatos a los paneles de control en la nube. Este espectro de demanda sustenta líneas de productos diversificadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Centro de Datos: La Colocación Lidera, los Hiperescaladores Aceleran

La colocación mantuvo una cuota del 58,43% en 2025, atendiendo a empresas que externalizan el cumplimiento de la NIS2 a los propietarios de las instalaciones. Los sistemas de acceso multiinquilino segmentan las tarjetas de acceso por jaula, pero otorgan supervisión centralizada. Los hiperescaladores, por su parte, registrarán una CAGR del 13,85%, integrando plataformas de identidad propietarias y biometría personalizada en campus dedicados. Las empresas y los operadores edge requieren dispositivos con API abiertas que se integren con las pilas corporativas de gestión de información y eventos de seguridad y de gestión de identidades y accesos, como ilustran las cámaras Cisco Meraki que se integran mediante SAML.

Las salas de colocación de tamaño mediano están adoptando plataformas de vídeo por suscripción para gastos operativos flexibles, con la solución integrada de Verkada que reduce los costes de capital del primer año hasta en un 40%. Las aseguradoras exigen ahora que los campus multiinquilino segreguen el tráfico de visitantes y mantengan una monitorización de centros de operaciones de seguridad durante 24 horas para obtener descuentos por mitigación de pérdidas. Los operadores edge utilizan dispositivos compactos que combinan sensores de vídeo, acceso y ambientales, transmitiendo metadatos de alertas mediante LTE a paneles de control centralizados. Esto reduce las visitas de mantenimiento, apoya los mandatos de seguimiento de carbono e impulsa el mercado de seguridad física de centros de datos de los Países Bajos hasta 2031. Los proveedores que ofrecen firmware estandarizado en plataformas de colocación, hiperescala y edge están bien posicionados para despliegues plurianuales y auditorías de cumplimiento uniformes.

Análisis Geográfico

Ámsterdam, Lelystad y Groninga anclan el mercado de seguridad física de centros de datos de los Países Bajos, albergando aproximadamente 200 instalaciones activas. Alrededor de 45 instalaciones superaron individualmente los 10 GWh de consumo eléctrico en 2024, contribuyendo al 4,6% del uso nacional de electricidad. La concentración de capacidad permite la adquisición masiva de sensores y ciclos de innovación rápidos, aunque aumenta el atractivo como objetivo, lo que obliga a implementar seguridad multicapa. Los proyectos de nueva construcción por valor de más de 3.000 millones de EUR desde 2024, incluidos Equinix Lelystad y Pure DC Westpoort, han consolidado marcos de hardware plurianuales que refuerzan la presencia de los proveedores.

Los retrasos regulatorios tras el incumplimiento del plazo de la NIS2 en octubre de 2024 llevaron a los operadores a sobreinvertir en equipamiento para centros de operaciones de seguridad con el fin de anticiparse a las sanciones. Los recargos por impuestos energéticos elevaron los costes de electricidad de los centros de datos en un 6% en 2025, comprimiendo los márgenes y orientando las mejoras de seguridad hacia un enfoque por fases. La Asociación Neerlandesa de Centros de Datos presionó para obtener créditos fiscales sobre el hardware de inferencia de IA energéticamente eficiente, argumentando que las cámaras más inteligentes reducen la carga de los servidores y la demanda de climatización. Las aseguradoras que ofrecen primas basadas en el riesgo descuentan ahora las pólizas para instalaciones con certificaciones ISO 27001 o IEC 62443, canalizando el capital hacia mejoras certificadas.

Los nodos de computación edge a lo largo de los corredores 5G introducen riesgos dispersos, con micrositios en parques industriales y azoteas. Los despliegues de EdgeInfra en Ámsterdam muestran pods IP65 de 8 kW que utilizan cámaras IR pasivas, sensores de puerta piezoeléctricos y enlaces de respaldo LTE a centros de operaciones de seguridad remotos. Las operaciones sin personal requieren dispositivos de seguridad autorreparables que se recalibren de forma autónoma y registren eventos de manipulación, ampliando el mercado de seguridad física de centros de datos de los Países Bajos hacia ubicaciones no tradicionales.

Panorama Competitivo

Axis Communications, Bosch y Hikvision lideran los envíos de cámaras con IA, controlando colectivamente una porción significativa del mercado de seguridad física de centros de datos de los Países Bajos. Schneider Electric y Honeywell participan en la convergencia, correlacionando la telemetría de intrusiones con anomalías de energía y climatización a través de suites de gestión de infraestructura de centros de datos certificadas según IEC 62443. Senstar y Gallagher se especializan en perímetros de alta seguridad, ofreciendo sistemas de detección distribuida por fibra y matrices de radar de doble banda a clientes de Nivel 4.

Nedap aprovecha su presencia local para despliegues personalizados de lectores de tarjetas alineados con las cláusulas de verificación de contratistas de la NIS2. El competidor nativo en la nube Verkada prescinde de los integradores al incluir cámara, almacenamiento y sistema de gestión de vídeo en suscripciones que resultan atractivas para los operadores medianos con restricciones de gasto de capital. Los socios de servicios gestionados como Securitas Technology cubren las carencias de talento proporcionando monitorización durante 24 horas y documentación de incidentes conforme a la NIS2.

Los proveedores con canalizaciones de DevSecOps alineadas con ISO obtienen ventaja en las solicitudes de propuesta que enfatizan la confianza en la cadena de suministro. Las plataformas de vídeo en nube híbrida de Milestone y Genetec, que almacenan las imágenes sensibles en las instalaciones mientras envían los análisis a la nube, alcanzan el punto óptimo de adopción entre los hiperescaladores. Además, el creciente énfasis en las regulaciones de privacidad de datos está impulsando la demanda de soluciones de almacenamiento de vídeo seguras y conformes.

Líderes de la Industria de Seguridad Física de Centros de Datos de los Países Bajos

Axis Communications AB

ABB Ltd.

Securitas Technology

Bosch Sicherheitssysteme GmbH

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Pure DC inició la construcción de su campus hiperescala Ámsterdam Westpoort de 1.000 millones de EUR (1.070 millones de USD) con cámaras de IA, biometría y sistemas de detección distribuida por fibra óptica en la fase 1.

- Diciembre de 2025: Equinix presentó un campus de seis edificios de 1.500 millones de EUR (1.600 millones de USD) en Lelystad, especificando pilas unificadas de sistema de gestión de vídeo, control de acceso e intrusión para los estándares Nivel III.

- Diciembre de 2025: Digital Realty lanzó AMS11, una sala de 27 MW en Ámsterdam que utiliza Schneider Electric EcoStruxure IT para análisis integrado de energía física.

- Noviembre de 2025: EdgeInfra anunció pods de micro centros de datos en Ámsterdam que utilizan dispositivos de seguridad compactos y autorreparables para sitios sin personal.

Alcance del Informe del Mercado de Seguridad Física de Centros de Datos de los Países Bajos

El mercado de seguridad física de centros de datos hace referencia a la industria centrada en proporcionar productos y servicios para salvaguardar la infraestructura física y los activos de los centros de datos. Esto incluye medidas para proteger los centros de datos frente al acceso no autorizado a las instalaciones, el robo de hardware, el vandalismo, el sabotaje, los actos terroristas y otras amenazas físicas. Los componentes clave de la seguridad física de los centros de datos pueden incluir videovigilancia y monitorización, sistemas de control de acceso, barreras físicas, autenticación biométrica y controles ambientales diseñados para garantizar la seguridad e integridad del entorno del centro de datos.

El Informe del Mercado de Seguridad Física de Centros de Datos de los Países Bajos está segmentado por Tipo de Solución (Videovigilancia, Soluciones de Control de Acceso, Detección y Monitorización de Intrusiones y Otras Soluciones), Tipo de Servicio (Consultoría, Integración e Implementación, Mantenimiento y Soporte y Servicios Gestionados), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/Proveedores de Servicios en la Nube y Empresarial y Edge). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Videovigilancia |

| Soluciones de Control de Acceso |

| Detección y Monitorización de Intrusiones |

| Otros Tipos de Soluciones |

| Consultoría |

| Integración e Implementación |

| Mantenimiento y Soporte |

| Servicios Gestionados |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos Hiperescala/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y Edge |

| Por Tipo de Solución | Videovigilancia |

| Soluciones de Control de Acceso | |

| Detección y Monitorización de Intrusiones | |

| Otros Tipos de Soluciones | |

| Por Tipo de Servicio | Consultoría |

| Integración e Implementación | |

| Mantenimiento y Soporte | |

| Servicios Gestionados | |

| Por Tipo de Nivel | Nivel 1 y 2 |

| Nivel 3 | |

| Nivel 4 | |

| Por Tamaño de Centro de Datos | Centro de Datos Pequeño |

| Centro de Datos Mediano | |

| Centro de Datos Grande | |

| Centro de Datos Hiperescala | |

| Por Tipo de Centro de Datos | Centro de Datos de Colocación |

| Centro de Datos Hiperescala/Proveedores de Servicios en la Nube | |

| Centro de Datos Empresarial y Edge |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de seguridad física de centros de datos de los Países Bajos?

El mercado se sitúa en 67,27 millones de USD en 2026 y se proyecta que alcance los 122,46 millones de USD en 2031.

¿Cómo afecta la NIS2 a los centros de datos neerlandeses?

La NIS2 clasifica los centros de datos como entidades esenciales, exigiendo alertas de 24 horas, informes de 72 horas y posibles multas de hasta 10 millones de EUR por incumplimiento.

¿Qué categoría de solución se expande más rápidamente?

Se prevé que los sistemas de detección y monitorización de intrusiones crezcan a una CAGR del 13,63% hasta 2031.

¿Por qué son críticos los proyectos hiperescala para la demanda futura?

Instalaciones como Equinix Lelystad y Pure DC Westpoort integran seguridad de alta especificación desde su concepción, impulsando una CAGR del 13,21% para los centros hiperescala.

¿Cómo influyen los impuestos energéticos en los presupuestos de seguridad?

Los mayores gravámenes sobre la energía comprimen los márgenes, lo que lleva a realizar mejoras por fases que priorizan primero los controles críticos para el cumplimiento normativo.

¿Puede la seguridad certificada reducir las primas de seguros?

Sí, las aseguradoras ofrecen cada vez más descuentos cuando las instalaciones cuentan con la certificación ISO 27001 o IEC 62443, incentivando la inversión en salvaguardas certificadas.

Última actualización de la página el: