Marktgröße und Marktanteil für physische Sicherheit von Rechenzentren in den Niederlanden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

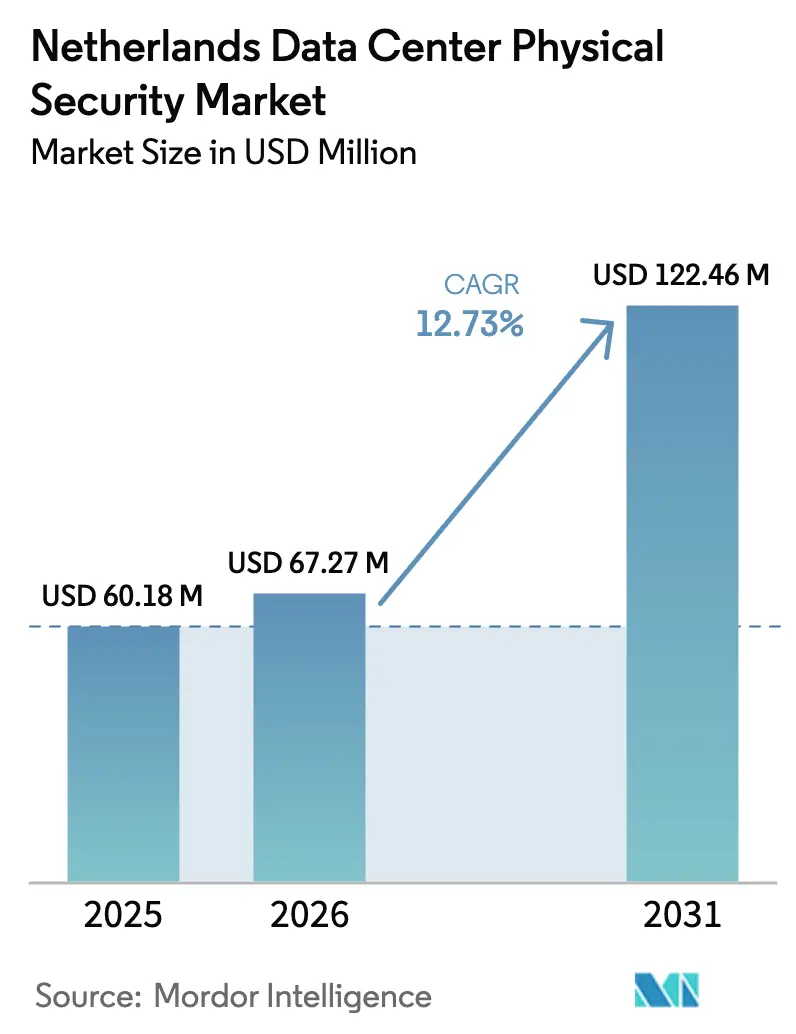

| Marktgröße im Basisjahr (2025) | 60.18 Millionen US-Dollar |

| Marktgröße (2026) | 67.27 Millionen US-Dollar |

| Marktgröße (2031) | 122.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für physische Sicherheit von Rechenzentren in den Niederlanden von Mordor Intelligence

Die Marktgröße für physische Sicherheit von Rechenzentren in den Niederlanden wird voraussichtlich von 60,18 Millionen USD im Jahr 2025 auf 67,27 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 122,46 Millionen USD erreichen, mit einer CAGR von 12,73 % über den Zeitraum 2026–2031. Das Wachstum wird durch den Ausbau von Hyperscale-Rechenzentren, die Durchsetzung der NIS2-Richtlinie und die zunehmende Komplexität kombinierter Cyber-physischer Angriffe angetrieben. Betreiber spezifizieren nun KI-gestützte Videoanalyse, Multi-Faktor-Biometrie und faseroptische Einbruchserkennung in Basis-Baupaketen, wodurch physische Sicherheit zu einer Kapitalpriorität auf Vorstandsebene wird. Energiebesteuerung und die Komplexität der Systemintegration schränken die kurzfristigen Budgets ein, doch der Hub-Status des Landes, dichte Unterseekabelrouten und eine verlässliche Regulierung halten die langfristigen Aussichten stark. Investitionen von über 3 Milliarden USD seit 2024 bestätigen das anhaltende Vertrauen in die niederländische Konnektivität und regelbasierte Governance.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumstyp hielten Colocation-Einrichtungen im Jahr 2025 einen Marktanteil von 58,43 % am Markt für physische Sicherheit von Rechenzentren in den Niederlanden, während für Hyperscaler bis 2031 eine CAGR von 13,85 % prognostiziert wird.

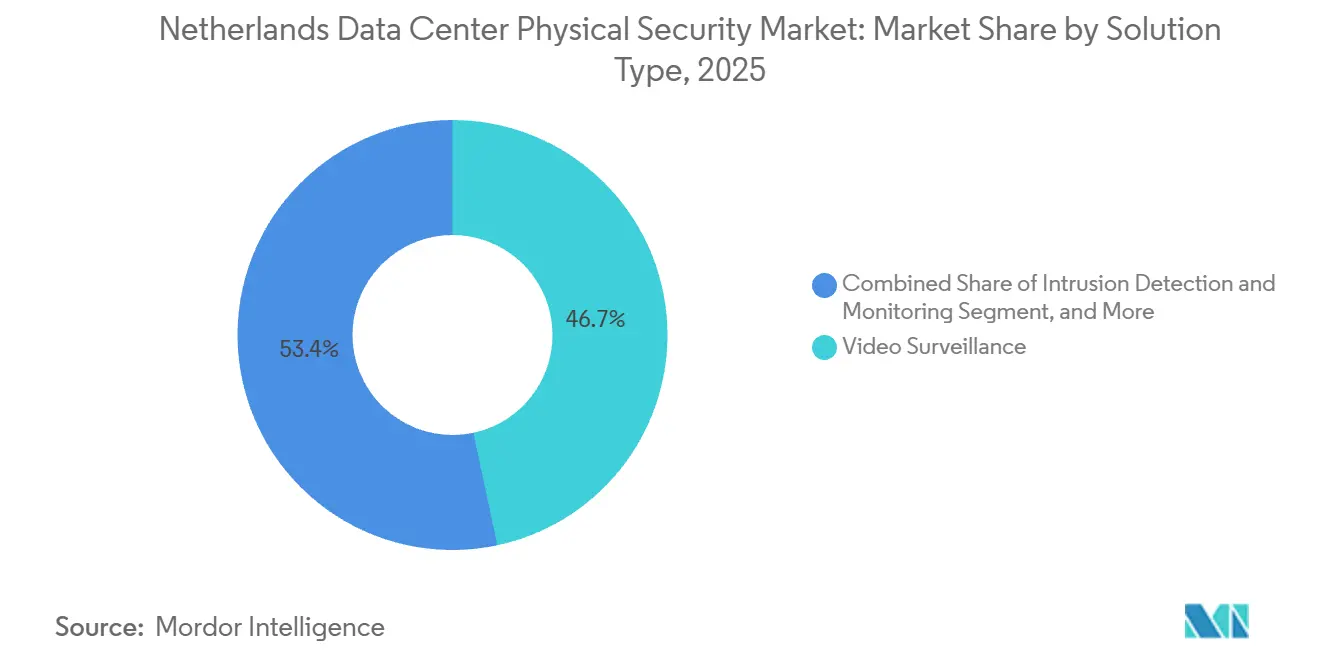

- Nach Lösungstyp führte Videoüberwachung im Jahr 2025 mit 46,65 %, doch Einbruchserkennung und -überwachung soll bis 2031 mit einer CAGR von 13,63 % wachsen.

- Nach Servicetyp entfielen im Jahr 2025 39,34 % des Marktes für physische Sicherheit von Rechenzentren in den Niederlanden auf Beratung; Integrations- und Bereitstellungsdienstleistungen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 13,45 % wachsen.

- Nach Tier-Typ dominierten Tier-3-Einrichtungen im Jahr 2025 mit 44,12 % der Ausgaben, während Tier-4-Standorte die schnellste CAGR-Prognose von 13,73 % aufwiesen.

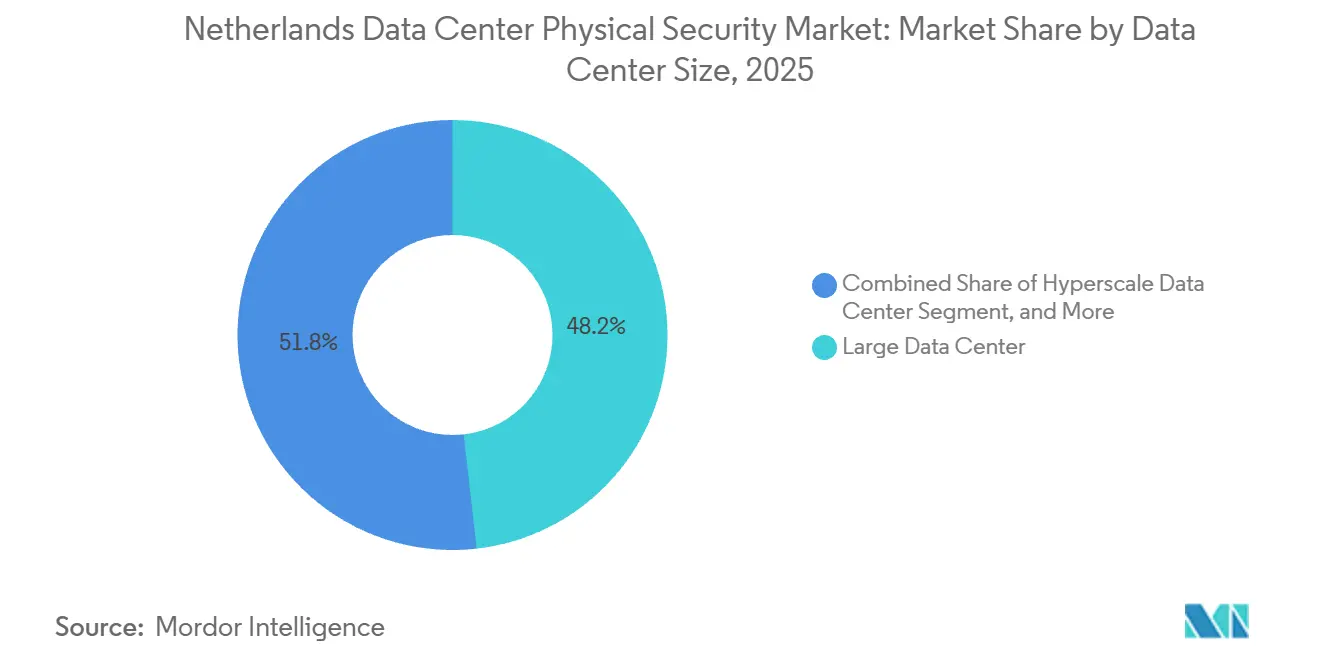

- Nach Rechenzentrumsgröße entfielen im Jahr 2025 48,21 % des Umsatzes auf große Einrichtungen, doch Hyperscale-Campusse werden voraussichtlich bis 2031 mit einer CAGR von 13,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für physische Sicherheit von Rechenzentren in den Niederlanden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Investitionen in Hyperscale- und Colocation-Rechenzentren | +3.2% | Niederlande national, konzentriert im Großraum Amsterdam und Lelystad | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für DSGVO und den Schutz kritischer Infrastrukturen | +2.8% | Niederlande national, im Einklang mit der EU-weiten Durchsetzung der NIS2-Richtlinie | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Komplexität von Cyber-physischen Bedrohungen | +2.1% | Global, mit erhöhtem Risiko in Hochdichte-Rechenzentrumkorridoren einschließlich der Niederlande | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von KI-gestützter Videoanalyse für die Perimetersicherheit | +1.9% | Niederlande national, frühe Einführung in Tier-3- und Tier-4-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Entstehung von Micro-Rechenzentren an Edge-Standorten zur Unterstützung von 5G-Netzwerken | +1.4% | Niederlande national, städtische Zentren und Industriezonen | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für zertifizierte Konformität mit physischer Sicherheit | +1.3% | Niederlande national, beeinflusst durch europäische Versicherungsmarktpraktiken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Investitionen in Hyperscale- und Colocation-Rechenzentren

Kapitalzusagen von über 3 Milliarden EUR (3,2 Milliarden USD) im Zeitraum 2024–2026 gestalten den Markt für physische Sicherheit von Rechenzentren in den Niederlanden neu, da Neubauten von Anfang an einheitliche Sicherheitsökosysteme integrieren.[1]Equinix, "Equinix kündigt Campus für Rechenzentren im Wert von 1,5 Milliarden EUR in Lelystad an," equinix.comDer Lelystad-Campus von Equinix im Wert von 1,5 Milliarden EUR (1,6 Milliarden USD) und das Westpoort-Projekt von Pure DC im Wert von 1 Milliarde EUR (1,07 Milliarden USD) integrieren beide faseroptische DAS, KI-Kameras und biometrische Portale und verkürzen so die Beschaffungszyklen.[2]Pure DC, "Pure DC beginnt mit dem Bau des Amsterdam Westpoort Campus im Wert von 1 Milliarde EUR," puredc.comGoogles Groningen-Bau im Wert von 600 Millionen EUR (640 Millionen USD) verankert den Hyperscale-Optimismus zusätzlich. Clustereffekte rund um Amsterdam ermöglichen gemeinsame Arbeitskräftepools und rationalisieren die Logistik, was die Kosten pro Sensor senkt, auch wenn die absoluten Ausgaben steigen. Fünf- bis siebenjährige Anbieterrahmenverträge sichern eine wiederkehrende Nachfrage nach Überwachungs-, Zugangs- und Perimeterlösungen.

Regulatorische Vorgaben für DSGVO und den Schutz kritischer Infrastrukturen

NIS2 klassifiziert Rechenzentren als wesentliche Einrichtungen und legt Fristen für Frühwarnungen von 24 Stunden und Vorfallsmeldungen von 72 Stunden fest, die durch Bußgelder von bis zu 10 Millionen EUR oder 2 % des weltweiten Umsatzes unterstützt werden.[3]Agentur der Europäischen Union für Cybersicherheit, "NIS2-Richtlinie," enisa.europa.eu Trotz Umsetzungsverzögerungen bis 2025 haben niederländische Betreiber vorab in zentralisierte SOCs investiert, die Badge-Protokolle, Kamera-Feeds und Leistungstelemetrie in Echtzeit übertragen. ISO-27001- und IEC-62443-Zertifizierungen fungieren nun als faktischer Nachweis der Sorgfaltspflicht, senken die Haftung und erschließen Versicherungsanreize. Die Regulierung führt daher direkt zu inkrementellen Ausgaben im Markt für physische Sicherheit von Rechenzentren in den Niederlanden.

Zunehmende Komplexität von Cyber-physischen Bedrohungen

Angreifer nutzen zunehmend Kameras, Türsteuerungen und veraltete BMS-Gateways, um in IT-Netzwerke einzudringen, wodurch physische Schutzmaßnahmen zum zentralen Element der Cyber-Sicherheitslage werden. Tier-4-Bauten verwenden Radar, Wärmebildgebung und KI-Vision, um Zaunklettereien, Tunnelarbeiten oder Drohnenüberflüge in Sekundenschnelle zu erkennen. Edge-Inferenz senkt Latenz und Bandbreite, während Zero-Trust-Richtlinien für jeden Zutritt Biometrie erfordern und so Insider-Risikozeiten verkürzen. Da kombinierte Bedrohungen die Betriebszeit-SLAs gefährden, steigen die Ausgaben für Perimeterwerkzeuge der nächsten Generation sowohl bei Colocation- als auch bei Hyperscale-Standorten.

Zunehmende Einführung von KI-gestützter Videoanalyse für die Perimetersicherheit

Machine-Learning-Engines verwandeln Kameras in proaktive Wächter, die atypisches Verhalten, Verstöße gegen Sperrzonen oder Tailgating in Echtzeit erkennen. Edge-Chips führen Inferenz lokal durch, halten Erkennungen bei Netzwerkausfällen aufrecht und erfüllen das Schnellbenachrichtigungsmandat der NIS2. Einheitliche VMS-Plattformen überlagern Bedrohungstrajektorien auf Einrichtungskarten und automatisieren den Wachschutz-Einsatz. Versicherer beginnen, KI-Analysen in Risikomodelle einzubeziehen und bieten Prämienrabatte an, die die Einführung beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für fortschrittliche physische Sicherheitsinfrastruktur | -1.8% | Niederlande national, besonders ausgeprägt bei Nachrüstprojekten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Integrationsherausforderungen mit veralteten BMS- und DCIM-Systemen | -1.5% | Niederlande national, konzentriert in vor 2020 errichteten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Steigende Energiebesteuerung mit Auswirkungen auf die Budgetzuweisung für Sicherheitsaufrüstungen | -1.1% | Niederlande national, getrieben durch nationale Energiepolitik | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich physische Sicherheitstechnik | -0.9% | Niederlande national, spiegelt den breiteren europäischen Fachkräftemangel wider | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für fortschrittliche physische Sicherheitsinfrastruktur

Eine vollständige Bereitstellung mit KI-Kameras, biometrischen Portalen und faseroptischen DAS kann für eine 10-MW-Halle 2 Millionen USD übersteigen, wobei die Wartung jährlich 15–20 % hinzufügt. Nachrüstprojekte benötigen Gateways, VLAN-Segmentierung und Neuzertifizierung, was die Budgets aufbläht. Energiesteuererhöhungen schmälern die Margen und veranlassen mittelgroße Betreiber, diskretionäre Aufrüstungen aufzuschieben. Sicherheit-als-Service-Abonnements von Securitas Technology verteilen die Kosten, werfen jedoch Bedenken hinsichtlich der Anbieterbindung auf. Die hohen Einstiegskosten bleiben daher die unmittelbare Bremse für die Beschleunigung des Marktes für physische Sicherheit von Rechenzentren in den Niederlanden.

Komplexe Integrationsherausforderungen mit veralteten BMS- und DCIM-Systemen

Einrichtungen aus der Zeit vor 2020 stützen sich auf BACnet- oder Modbus-Stacks, denen IP-Schnittstellen für moderne Sicherheitssysteme fehlen. Middleware-Orchestrierung fügt Latenz und Fehlerpunkte hinzu, während ständiges Patching erforderlich ist, um DCIM-Updates mit der Zutrittskontroll-Firmware abzugleichen. IEC-62443-zertifizierte Geräte erleichtern einige Hürden, doch ein Großteil der installierten Basis bleibt nicht konform. Die Konvergenz von Sicherheitsnetzwerken mit der IT vergrößert die Angriffsflächen und erfordert Segmentierung und Deep-Packet-Inspection. Begrenztes OT-IT-Fachpersonal verlängert Projektzyklen und erhöht die Arbeitskosten, was die Inbetriebnahme verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Einbruchserkennung gewinnt an Dynamik

Videoüberwachung hielt im Jahr 2025 einen Anteil von 46,65 %, doch Einbruchserkennung und -überwachung wird voraussichtlich mit einer CAGR von 13,63 % wachsen. Faseroptische Akustiksensoren von Senstar erkennen Zaunschnitte oder Grabarbeiten und lösen automatisch PTZ-Kameras aus. Gallaghers Radar verfolgt Drohnen und Fahrzeuge und integriert sich zur Bestätigung in VMS. Da die Fehlalarmraten sinken, verringern Einbruchslösungen den Anteilsabstand zu Kameras und reagieren auf den Frühwarnbedarf der NIS2.

Kameras selbst wechseln zur Edge-Verarbeitung und fusionieren sichtbare, thermische und Radardaten. Milestone XProtect und Genetec Security Center vereinheitlichen diese Feeds. Verkadas Abonnement-VMS bietet investitionskostenfreie Rollouts, die von mittelgroßen Colocation-Betreibern bevorzugt werden, obwohl Bedenken hinsichtlich der Datensouveränität Hyperscaler bei hybriden Architekturen halten. Mobile Zugangsdaten von ASSA ABLOY und Biometrie von HID verknüpfen Identität mit Video für prüfungssichere Ketten.

Nach Servicetyp: Integrationskomplexität treibt die Nachfrage

Im Jahr 2025 hielt Beratung einen Anteil von 39,34 %, da Betreiber NIS2, IEC 62443 und Tier-Zertifizierungsmapping einführten. Integration und Bereitstellung sind auf eine CAGR von 13,45 % ausgerichtet, angetrieben durch Nachrüstungen, die API-Brücken, VLAN-Neugestaltungen und Akkreditierungstests erfordern. Die verwalteten SOC-Pakete von Securitas Technology beheben Fachkräftemangel und gewährleisten 24-Stunden-Konformität, während Schulungen zur KI-Alarmtriage und Lockdown-Übungen Produktprojekte in Lebenszyklus-Engagements verwandeln.

Verwaltete SOC-Abonnements wachsen, da Betreiber eine 24-Stunden-Abdeckung ohne interne Teams anstreben. Anbieter bündeln Protokollanalysen, Patch-Management und Entwürfe für Vorfallsreaktionen in Verträge und rationalisieren so die Einhaltung der Warn- und Meldefristen der NIS2. Fachkräftemangel bei OT-IT-Konvergenzfähigkeiten treibt die Nachfrage nach verwalteten Diensten an und veranlasst Integratoren, Schulungsakademien zu erweitern, die Techniker nach IEC-62443-Standards zertifizieren. Schneider Electric schreibt dual-zertifizierte Ingenieure für die Weiterverkaufsgenehmigung vor und gewährleistet so die Qualität des Supports nach der Bereitstellung. Einheitliche Servicevereinbarungen stärken den Marktanteil von Anbietern des vollständigen Lebenszyklus im Markt für physische Sicherheit von Rechenzentren in den Niederlanden, der bis 2031 stetig wachsen soll.

Nach Tier-Typ: Tier-4-Einrichtungen fordern redundante Sicherheit

Tier 3 kontrollierte im Jahr 2025 44,12 % der Ausgaben und balancierte Betriebszeit mit Investitionskosten, doch Tier 4 zeigt eine CAGR von 13,73 %, da Finanz- und Regierungsworkloads fehlertolerante Architekturen erfordern. Zertifizierungsaudits prüfen auf Dual-Power-Kameras und redundante Zutrittskontrollbusse und treiben gespiegelte NVR-Cluster und Dual-LAN-Karten-Controller an.

Schneider Electrics IEC-62443-zertifiziertes EcoStruxure IT korreliert Zugangsereignisse mit Spannungsanomalien und beweist sowohl physische als auch Cyber-Resilienz. Tier-3-Einführer verkabeln Racks zunehmend vorab für zukünftige Kameras und verschieben die Geräteinvestitionskosten, bis die Auslastung steigt. Dieses phasenweise Modell dämpft Investitionskostenschocks und bewahrt Aufrüstungspfade, was eine anhaltende Nachfrage im Markt für physische Sicherheit von Rechenzentren in den Niederlanden unterstützt.

Nach Rechenzentrumsgröße: Hyperscale treibt Innovation

Große Einrichtungen hielten im Jahr 2025 48,21 % des Umsatzes, doch Hyperscale-Standorte werden eine CAGR von 13,21 % verzeichnen, da Cloud-Giganten souveräne Datenregeln und KI-Training verfolgen. Multi-Gebäude-Campusse sichern exklusive Liefervereinbarungen für Kameras, Biometrie und DAS und passen Firmware an interne DevSecOps-Pipelines an.

Glasfaserschleifen erstrecken sich über Kilometer und speisen KI-Korrelatoren, die Vibrations- mit Wetterdaten kombinieren, um Erkennungen zu verfeinern. Mittelgroße Standorte übernehmen modulare Sensorarrays und lagern SOC-Funktionen aus, während Edge-Pods kompakte Geräte einsetzen, die Video, Zugang und Umgebungsüberwachung bündeln und nur Metadaten an Cloud-Dashboards weiterleiten. Dieses Nachfragespektrum unterstützt diversifizierte Produktlinien.

Nach Rechenzentrumstyp: Colocation führt, Hyperscaler beschleunigen

Colocation hielt im Jahr 2025 einen Anteil von 58,43 % und bediente Unternehmen, die die NIS2-Konformität an Vermieter auslagern. Multi-Tenant-Zugangssysteme unterteilen Badges nach Käfig und gewähren dennoch zentrale Übersicht. Hyperscaler werden unterdessen eine CAGR von 13,85 % verzeichnen und proprietäre Identitätsplattformen sowie benutzerdefinierte Biometrie in dedizierten Campussen einbetten. Unternehmens- und Edge-Betreiber benötigen offene API-Geräte, die mit unternehmensweiten SIEM- und IAM-Stacks zusammenarbeiten, wie durch Cisco Meraki-Kameras veranschaulicht, die über SAML integriert werden.

Mittelgroße Colocation-Hallen übernehmen abonnementbasierte Videoplattformen für flexible Betriebsausgaben, wobei Verkadas gebündelte Lösung die Investitionskosten im ersten Jahr um bis zu 40 % senkt. Versicherer verlangen nun von Multi-Tenant-Campussen, den Besucherverkehr zu trennen und eine 24-Stunden-SOC-Überwachung für Schadenminderungsrabatte aufrechtzuerhalten. Edge-Betreiber verwenden kompakte Geräte, die Video-, Zugangs- und Umgebungssensoren kombinieren und Alarmmetadaten per LTE an zentralisierte Dashboards übertragen. Dies reduziert Wartungsbesuche, unterstützt CO₂-Tracking-Mandate und stärkt den Markt für physische Sicherheit von Rechenzentren in den Niederlanden bis 2031. Anbieter, die standardisierte Firmware für Colocation-, Hyperscale- und Edge-Plattformen anbieten, sind gut positioniert für mehrjährige Rollouts und einheitliche Konformitätsprüfungen.

Geografische Analyse

Amsterdam, Lelystad und Groningen bilden den Anker des Marktes für physische Sicherheit von Rechenzentren in den Niederlanden und beherbergen rund 200 aktive Einrichtungen. Etwa 45 Installationen überschritten im Jahr 2024 jeweils einen Stromverbrauch von 10 GWh und trugen 4,6 % des nationalen Stromverbrauchs bei. Die Kapazitätskonzentration ermöglicht den Masseneinkauf von Sensoren und schnelle Innovationszyklen, erhöht jedoch die Attraktivität als Angriffsziel und erfordert mehrschichtige Sicherheit. Neubauprojekte im Wert von über 3 Milliarden EUR seit 2024, darunter Equinix Lelystad und Pure DC Westpoort, haben mehrjährige Hardware-Rahmenverträge gesichert, die Anbieter-Fußabdrücke festigen.

Regulatorische Verzögerungen nach der verpassten NIS2-Frist im Oktober 2024 veranlassten Betreiber, übermäßig in SOC-Ausrüstung zu investieren, um Strafen zuvorzukommen. Energiesteueraufschläge erhöhten die Stromkosten für Rechenzentren im Jahr 2025 um 6 %, schmälerten die Margen und drängten zu phasenweisen Sicherheitsaufrüstungen. Der niederländische Rechenzentrums-Verband lobbyierte für Steuergutschriften auf energieeffiziente KI-Inferenz-Hardware mit dem Argument, dass intelligentere Kameras die Serverlast und den HVAC-Bedarf senken. Versicherer, die risikobasierte Prämien anbieten, gewähren nun Rabatte für ISO-27001- oder IEC-62443-Zertifizierungen und lenken Kapital in zertifizierte Aufrüstungen.

Edge-Computing-Knoten entlang von 5G-Korridoren führen verteilte Risiken ein, mit Micro-Standorten in Industrieparks und auf Dächern. EdgeInfras Amsterdamer Bereitstellungen zeigen 8-kW-IP65-Pods mit passiven IR-Kameras, piezoelektrischen Türsensoren und LTE-Backup-Links zu Remote-SOCs. Unbemannte Betriebe erfordern selbstheilende Sicherheitsgeräte, die sich autonom neu kalibrieren und Manipulationsereignisse protokollieren, und erweitern so den Markt für physische Sicherheit von Rechenzentren in den Niederlanden auf nicht-traditionelle Standorte.

Wettbewerbslandschaft

Axis Communications, Bosch und Hikvision führen die KI-Kameralieferungen an und halten gemeinsam einen bedeutenden Anteil am Markt für physische Sicherheit von Rechenzentren in den Niederlanden. Schneider Electric und Honeywell sind im Bereich Konvergenz tätig und korrelieren Einbruchstelemetrie mit Strom- und HVAC-Anomalien durch IEC-62443-zertifizierte DCIM-Suiten. Senstar und Gallagher sind auf hochsichere Perimeter spezialisiert und bieten Tier-4-Kunden Faser-DAS und Dual-Band-Radar-Arrays an.

Nedap nutzt seine lokale Präsenz für maßgeschneiderte Badge-Leser-Bereitstellungen, die auf die NIS2-Auftragnehmer-Überprüfungsklauseln abgestimmt sind. Der Cloud-native Herausforderer Verkada umgeht Integratoren, indem er Kamera, Speicher und VMS in Abonnements bündelt, die für investitionskostenbeschränkte mittelgroße Betreiber attraktiv sind. Verwaltete Dienstleistungspartner wie Securitas Technology schließen Talentlücken, indem sie 24-Stunden-Überwachung und NIS2-konforme Vorfallsdokumentation bereitstellen.

Anbieter mit ISO-konformen DevSecOps-Pipelines gewinnen Vorteile bei Ausschreibungen, die die Vertrauenswürdigkeit der Lieferkette betonen. Hybride Cloud-Videoplattformen von Milestone und Genetec, die sensibles Filmmaterial vor Ort speichern und Analysen in die Cloud übertragen, treffen den Einführungs-Sweet-Spot bei Hyperscalern. Darüber hinaus treibt die wachsende Betonung von Datenschutzbestimmungen die Nachfrage nach sicheren und konformen Videospeicherlösungen an.

Marktführer in der Branche für physische Sicherheit von Rechenzentren in den Niederlanden

Axis Communications AB

ABB Ltd.

Securitas Technology

Bosch Sicherheitssysteme GmbH

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Pure DC begann mit dem Bau seines Hyperscale-Campus Amsterdam Westpoort im Wert von 1 Milliarde EUR (1,07 Milliarden USD) mit KI-Kameras, Biometrie und Faser-DAS in Phase 1.

- Dezember 2025: Equinix stellte einen Campus mit sechs Gebäuden im Wert von 1,5 Milliarden EUR (1,6 Milliarden USD) in Lelystad vor und spezifizierte einheitliche VMS-Zugangs-Einbruchsstacks für Tier-III-Standards.

- Dezember 2025: Digital Realty startete AMS11, eine 27-MW-Halle in Amsterdam, die Schneider Electric EcoStruxure IT für integrierte physisch-elektrische Analysen betreibt.

- November 2025: EdgeInfra kündigte Micro-Rechenzentrum-Pods in Amsterdam an, die kompakte, selbstheilende Sicherheitsgeräte für unbemannte Standorte verwenden.

Berichtsumfang des Marktes für physische Sicherheit von Rechenzentren in den Niederlanden

Der Markt für physische Sicherheit von Rechenzentren bezieht sich auf die Branche, die sich auf die Bereitstellung von Produkten und Dienstleistungen zum Schutz der physischen Infrastruktur und der Vermögenswerte von Rechenzentren konzentriert. Dazu gehören Maßnahmen zum Schutz von Rechenzentren vor unbefugtem Zutritt zu Räumlichkeiten, Hardware-Diebstahl, Vandalismus, Sabotage, Terrorakten und anderen physischen Bedrohungen. Zu den Schlüsselkomponenten der physischen Sicherheit von Rechenzentren können Videoüberwachung und -monitoring, Zutrittskontrollsysteme, physische Barrieren, biometrische Authentifizierung und Umgebungskontrollen gehören, die die Sicherheit und Integrität der Rechenzentrums-Umgebung gewährleisten sollen.

Der Bericht über den Markt für physische Sicherheit von Rechenzentren in den Niederlanden ist segmentiert nach Lösungstyp (Videoüberwachung, Zutrittskontrolllösungen, Einbruchserkennung und -überwachung sowie weitere Lösungen), Servicetyp (Beratung, Integration und Bereitstellung, Wartung und Support sowie verwaltete Dienste), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale) und Rechenzentrumstyp (Colocation, Hyperscaler/CSPs sowie Unternehmens- und Edge-Rechenzentren). Die Marktprognosen werden in Werten (USD) angegeben.

| Videoüberwachung |

| Zutrittskontrolllösungen |

| Einbruchserkennung und -überwachung |

| Weitere Lösungstypen |

| Beratung |

| Integration und Bereitstellung |

| Wartung und Support |

| Verwaltete Dienste |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Nach Lösungstyp | Videoüberwachung |

| Zutrittskontrolllösungen | |

| Einbruchserkennung und -überwachung | |

| Weitere Lösungstypen | |

| Nach Servicetyp | Beratung |

| Integration und Bereitstellung | |

| Wartung und Support | |

| Verwaltete Dienste | |

| Nach Tier-Typ | Tier 1 und 2 |

| Tier 3 | |

| Tier 4 | |

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum |

| Mittleres Rechenzentrum | |

| Großes Rechenzentrum | |

| Hyperscale-Rechenzentrum | |

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs | |

| Unternehmens- und Edge-Rechenzentrum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für physische Sicherheit von Rechenzentren in den Niederlanden?

Der Markt steht im Jahr 2026 bei 67,27 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 122,46 Millionen USD erreichen.

Wie wirkt sich NIS2 auf niederländische Rechenzentren aus?

NIS2 klassifiziert Rechenzentren als wesentliche Einrichtungen und schreibt 24-Stunden-Warnungen, 72-Stunden-Berichte und mögliche Bußgelder von bis zu 10 Millionen EUR bei Nichteinhaltung vor.

Welche Lösungskategorie wächst am schnellsten?

Einbruchserkennungs- und -überwachungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 13,63 % wachsen.

Warum sind Hyperscale-Projekte für die zukünftige Nachfrage entscheidend?

Einrichtungen wie Equinix Lelystad und Pure DC Westpoort integrieren von Anfang an hochwertige Sicherheit und treiben eine CAGR von 13,21 % für Hyperscale-Standorte an.

Wie beeinflussen Energiesteuern die Sicherheitsbudgets?

Höhere Stromabgaben schmälern die Margen und veranlassen zu phasenweisen Aufrüstungen, bei denen konformitätskritische Kontrollen zuerst priorisiert werden.

Kann zertifizierte Sicherheit die Versicherungsprämien senken?

Ja, Versicherer bieten zunehmend Rabatte an, wenn Einrichtungen eine ISO-27001- oder IEC-62443-Zertifizierung besitzen, was Investitionen in zertifizierte Schutzmaßnahmen anreizt.

Seite zuletzt aktualisiert am: