Tendances du marché de Micro production combinée de chaleur et d'électricité (CHP) Industrie

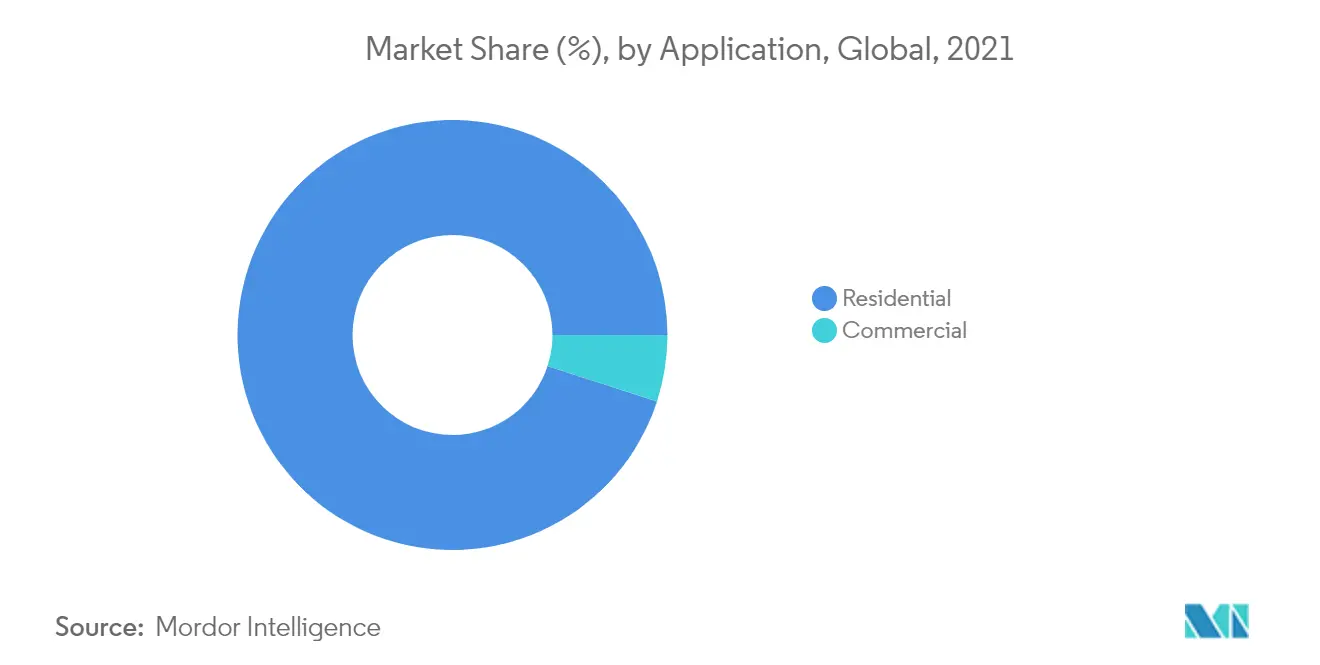

Le segment résidentiel devrait dominer le marché

- En raison de leur taille réduite, les systèmes de micro-cogénération constituent une solution efficace pour les secteurs ayant des besoins énergétiques relativement faibles, tels que les ménages. Ces systèmes peuvent également réduire la consommation de carburant, ce qui entraîne une réduction des émissions et des coûts. Les systèmes de micro-cogénération plus petits ont des facteurs de capacité élevés (inférieurs ou égaux à 95 %). Ils peuvent être alimentés par des carburants traditionnels tels que le gaz naturel, le gaz de pétrole liquéfié (GPL) ou le pétrole. Ils peuvent également être intégrés à des carburants à faible teneur en carbone comme le biogaz, le gaz naturel renouvelable (GNR), l'hydrogène ou le biodiesel.

- De plus, la micro-cogénération résidentielle fournit une source d'énergie locale, qui offre un niveau supplémentaire de résilience aux ménages éloignés et aux communautés susceptibles de subir des coupures d'électricité dues à des pannes de réseau ou à de graves catastrophes naturelles.

- L'un des principaux avantages des systèmes de micro-cogénération pour les applications résidentielles est leur faible encombrement, car ces systèmes ont une taille et une forme similaires à celles d'un système de chaudière résidentielle standard et peuvent être fixés au mur ou placés au sol. De plus, bien que la mise de fonds initiale pour un système de micro-CHP résidentiel soit supérieure à celle d'un système de chaudière à vapeur de taille similaire, le processus et les coûts d'installation de la micro-CHP sont similaires. De plus, les coûts de maintenance et de service sont équivalents à ceux des chaudières standards, bien que la maintenance des systèmes de micro-cogénération nécessite des spécialistes qualifiés.

- Grâce aux infrastructures de chauffage au gaz naturel existantes, les systèmes de micro-cogénération ont connu plus de succès dans les pays à revenu élevé et aux hivers froids, comme l'Europe et le Japon. En revanche, le marché a été modérément stimulé dans dautres pays comme le Canada, les États-Unis et la Chine au cours des dernières années en raison du peu de projets pilotes à léchelle résidentielle.

- En outre, les États-Unis offrent également plusieurs incitations au niveau fédéral et étatique sous la forme de subventions et de crédits d'impôt, et sont éligibles au financement de divers programmes gouvernementaux, en plus des politiques de facturation nette pour les utilisateurs résidentiels de micro-CHP. Bien que le déploiement de systèmes de micro-cogénération résidentielle dans le pays ait été limité, le secteur présente un potentiel considérable. Le secteur résidentiel comprend 122 millions de foyers qui nécessitent 21 % de la consommation totale d'énergie du pays. De plus, comme la plupart des familles dépendent de systèmes traditionnels tels que les chaudières conventionnelles et le réseau pour leur énergie, les systèmes de micro-cogénération constituent une alternative économique, efficace et résiliente.

- Par conséquent, en raison des points ci-dessus, le secteur résidentiel devrait dominer le marché de la microcogénération de chaleur et délectricité (CHP) au cours de la période de prévision.

Télécharger un échantillon

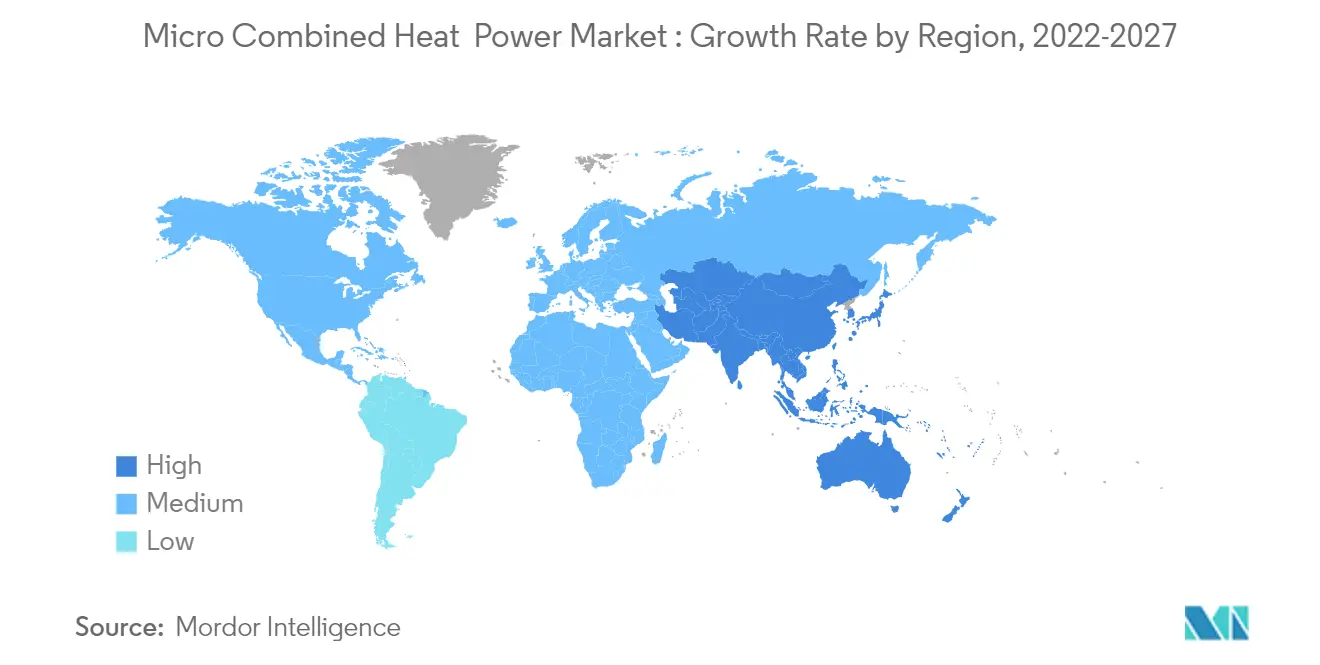

LAsie-Pacifique devrait dominer le marché

- LAsie-Pacifique est le plus grand marché de micro-cogénération au monde et devrait également maintenir sa domination au cours de la période de prévision. Le marché de la micro-cogénération de la région est principalement dominé par le Japon et quelques pays émergents, comme la Chine et la Corée du Sud.

- Au Japon , la micro-cogénération basée sur des piles à combustible est devenue une forme largement privilégiée de production de chaleur et d'électricité dans les segments résidentiels et commerciaux, tels que les hôtels, les établissements publics, les hôpitaux et les institutions, pour réaliser des économies d'énergie et assurer un approvisionnement énergétique fiable. Les ventes de micro-cogénération par le programme Ene-Farm ont commencé en 2009 dans le pays, bien avant le reste du monde.

- Outre lévolution vers une production délectricité indépendante du réseau, les politiques gouvernementales favorables constituent également un moteur majeur de ladoption de la micro-cogénération dans le pays. Des investissements directs étrangers et des mesures législatives spéciales pour une nouvelle utilisation de l'énergie ont été mis en œuvre pour accélérer la croissance du marché de la cogénération au Japon. Par ailleurs, à la suite du tremblement de terre de Tohoku et de la crise nucléaire de Fukushima, le gouvernement japonais promeut le système de cogénération industrielle comme une production d'électricité plus sûre et plus rentable. Ce sont donc les principaux facteurs qui animent le marché de la micro-cogénération dans le pays.

- Le Japon a mis en œuvre l'un des programmes de commercialisation de piles à combustible les plus réussis, le programme Ene-farm, en 2015. En 2019, le programme a conduit au déploiement d'environ 306 000 systèmes de micro-cogénération basés sur des piles à combustible, dont environ 90 % étaient en le secteur résidentiel. Chaque système a jusqu'à 5 kW de capacité. Le pays prévoit de déployer environ 5,3 millions de ces unités résidentielles d'ici 2030.

- La Corée du Sud a également été lun des premiers à adopter la micro-cogénération basée sur des piles à combustible, tout comme le Japon. Les cogénérations résidentielles étaient installées dans le pays dès 2012, année où environ 350 micro-cogénérations ont été installées et ont continué à se développer depuis lors, soutenues par des politiques gouvernementales favorables.

- Selon la feuille de route du gouvernement sud-coréen pour l'économie de l'hydrogène annoncée en 2019, la Corée du Sud prévoit de produire environ 2,1 GW de micropiles à combustible pour les ménages et les bâtiments d'ici 2040, ce qui devrait stimuler considérablement le marché étudié au cours de la période de prévision.

- Par conséquent, en raison des points ci-dessus, lAsie-Pacifique devrait dominer le marché de la microcogénération de chaleur et délectricité (CHP) au cours de la période de prévision.

Télécharger un échantillon

Micro production combinée de chaleur et d'électricité (CHP) Instantanés du rapport

- Micro production combinée de chaleur et d'électricité (CHP) Taille du Marché

- Micro production combinée de chaleur et d'électricité (CHP) Part de marché

- Micro production combinée de chaleur et d'électricité (CHP) Tendances du marché

- Micro production combinée de chaleur et d'électricité (CHP) entreprises